Hướng dẫn định khoản chi tiết các bút toán cuối kỳ

Các bút toán cuối kỳ kế toán cần thực hiện đã được Kế toán Lê Ánh giới thiệu với các bạn ở bài viết trước: Những bút toán cuối kỳ kế toán

Để giúp các bạn định khoản dễ dàng và chính xác hơn, bài viết này Kế toán Lê Ánh sẽ tiếp tục hướng dẫn các bạn chi tiết cách định khoản từng bút toán cuối kỳ.

1. Các bút toán cuối kỳ (thực hiện hàng tháng)

a. Bút toán tính lương

- Tính lương cho người lao động trong các bộ phận (Lấy ở phần tổng thu nhập theo từng bộ phận)

Nợ TK 622 – Chi phí nhân công trực tiếp

Nợ TK 6231 – Chi phí sử dụng máy thi công

Nợ TK 6271 – Chi phí sản xuất chung

Nợ TK 6411 – Chi phí bán hàng

Nợ TK 6421 – Chi phí quản lý doanh nghiệp

Có TK 334 – Phải trả người lao động (3341, 3348).

- Khấu trừ các khoản trích theo lương vào thu nhập của người lao động (BHXH, BHYT, BHTN)

Nợ TK 3341 – Phải trả người lao động (3341)

Có TK 3383 – BHXH (8% x thu nhập tính bảo hiểm)

Có TK 3384 – BHYT (1,5% x thu nhập tính bảo hiểm

Có TK 3389 – BHTN (1% x thu nhập tính bảo hiểm)

- Tính các khoản trích theo lương (BHXH, BHYT, BHTN, KPCĐ) của công nhân trực tiếp sản xuất sản phẩm vào chi phí của sản xuất của doanh nghiệp trong kỳ.

Nợ TK 622 – Chi phí nhân công trực tiếp

Có TK 3382 – KPCĐ (2% x thu nhập tính bảo hiểm)

Có TK 3383 – BHXH (18% x thu nhập tính bảo hiểm)

Có TK 3384 – BHYT (3% x thu nhập tính bảo hiểm)

Có TK 3389 – BHTN (1% x thu nhập tính bảo hiểm)

- Tính các khoản trích theo lương (BHXH, BHYT, BHTN, KPCĐ) của nhân viên quản lý phân xưởng vào chi phí của sản xuất của doanh nghiệp trong kỳ.

Nợ TK 627 – Chi phí nhân công trực tiếp

Có TK 3382 – KPCĐ (2% x thu nhập tính bảo hiểm)

Có TK 3383 – BHXH (18% x thu nhập tính bảo hiểm)

Có TK 3384 – BHYT (3% x thu nhập tính bảo hiểm)

Có TK 3389 – BHTN (1% x thu nhập tính bảo hiểm)

- Tính các khoản trích theo lương (BHXH, BHYT, BHTN, KPCĐ) của nhân viên bán hàng vào chi phí bán hàng của doanh nghiệp.

Nợ TK 6421 – Chi phí nhân công trực tiếp

Có TK 3382 – KPCĐ (2% x thu nhập tính bảo hiểm)

Có TK 3383 – BHXH (18% x thu nhập tính bảo hiểm)

Có TK 3384 – BHYT (3% x thu nhập tính bảo hiểm)

Có TK 3389 – BHTN (1% x thu nhập tính bảo hiểm)

- Tính các khoản trích theo lương (BHXH, BHYT, BHTN, KPCĐ) của nhân viên quản lý doanh nghiệp vào chi phí quản lý doanh nghiệp của doanh nghiệp.

Nợ TK 6422 – Chi phí nhân công trực tiếp

Có TK 3382 – KPCĐ (2% x thu nhập tính bảo hiểm)

Có TK 3383 – BHXH (18% x thu nhập tính bảo hiểm)

Có TK 3384 – BHYT (3% x thu nhập tính bảo hiểm)

Có TK 3389 – BHTN (1% x thu nhập tính bảo hiểm)

- Khấu trừ thuế TNCN vào lương (Nếu có)

Nợ TK 334 Tổng số thuế thu nhập cá nhân

Có TK 3335

- Khi trả lương cho công nhân viên:

Nợ TK 334: Số tiền còn phải thanh toán cho công nhân viên

Có TK 111 hoặc TK 1121

- Thanh toán tiền bảo hiểm:

Nợ TK 3383: Số tiền đã trích BHXH

Nợ TK 3384: Số tiền đã trích BHYT

Nợ TK 3389: Số tiền đã trích BHTN

Có TK 1111, 1121

b. Trích khấu hao tài sản cố định

Nợ TK 627: Khấu hao của bộ phận phân xưởng

Nợ TK 6421: Khấu hao ở bộ phận bán hàng

Nợ TK 642: Khấu hao ở bộ phận quản lý

Có TK 2141: Tổng khấu hao đã trích.

c. Phân bổ chi phí trả trước dài hạn, chi phí trả trước ngắn hạn

Nợ TK 627: CP trả trước phân bổ cho bộ quản lý phân xưởng

Nợ TK 6421: Số chi phí ngắn hạn hoặc dài hạn phân bổ cho bộ phận bán hàng

Nợ TK 6422: Số chi phí ngắn hạn hoặc dài hạn phân bổ cho bộ phận quản lý

Có TK 242: Tổng số đã phân bổ trong kỳ

d. Bút toán kết chuyển thuế GTGT

Nợ TK 3331

Có TK 1331 Số tiền là số nhỏ hơn giữa số dư Nợ TK 133 với số dư Có TK 3331

2. Các bút toán kết chuyển cuối kỳ

a. Tập hợp giá vốn bán hàng trong kỳ

Nợ TK 632

Có TK 156

b. Kết chuyển các khoản giảm trừ doanh thu ( nếu có):

Nợ TK 5111

Có TK 521

c. Kết chuyển số dư có các tài khoản doanh thu TK 511,512,515, thu nhập khác TK 711 sang tài khoản TK 911:

Nợ TK 511: Doanh thu bán hàng hóa và cung cấp dịch vụ (5111, 5112, 5113)

Nợ TK 512: Doanh thu bán hàng nội bộ

Nợ TK 515: Doanh thu hoạt động tài chính

Nợ TK 711: Thu nhập khác

Có TK 911: Xác định kết quả kinh doanh

d. Kết chuyển các tài khoản chi phí TK 632, TK 641, TK 642, TK 635, TK 811, TK 821 sang tài khoản 911, ghi:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 632: Giá vốn hàng bán

Có TK 635: Chi phí tài chính

Có TK 641: Chi phí bán hàng

Có TK 642: Chi phí quản lý doanh nghiệp

Có TK 811: Chi phí khác

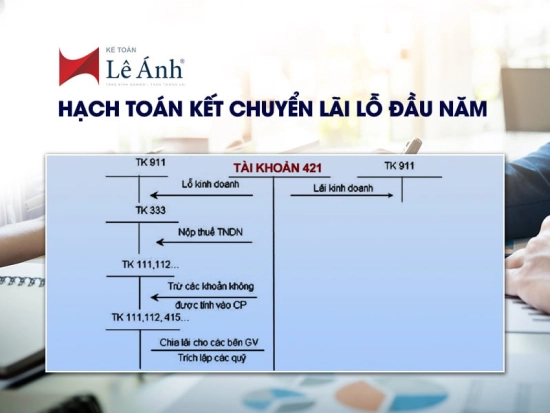

e. Xác định lợi nhuận kế toán

+ Doanh nghiệp lãi khi: Doanh thu > Chi phí (bên Có TK 911 > bên Nợ TK 911), hạch toán như sau:

- Xác định chi phí thuế TNDN phải nộp:

Nợ TK 821: Chi phí thuế TNDN

Có TK 3334

- Kết chuyển lợi nhuân

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 821

Có TK 4212

+ Doanh nghiệp lỗ khi: Doanh thu < Chi phí (bên Nợ TK 911 > bên Có TK 911), kế toán hạch toán như sau:

Nợ TK 4212: Lợi nhuận chưa phân phối năm nay

Có TK 911: Xác định kết quả kinh doanh

Trên đây kế toán Lê Ánh đã hướng dẫn định khoản chi tiết các bút toán cuối kỳ. Hy vọng, bài viết này sẽ giúp các bạn kế toán viên hiểu rõ hơn và làm tốt công việc kế toán của mình.

Tham khảo thêm: Hướng dẫn hạch toán chiết khấu thanh toán cho doanh nghiệp hoặc khách hàng được hưởng

Từ khóa liên quan: định khoản bút toán kết chuyển, dinh khoan but toan ket chuyen cuoi ky, bút toán kết chuyển cuối kỳ, định khoản cuối kỳ, định khoản bút toán kết chuyển cuối kỳ

Để nhanh chóng thành thạo nghiệp vụ kế toán, bạn có thể tham gia khóa học kế toán tại Trung tâm Lê Ánh

Ngoài chương trình đào tạo kế toán, Trung tâm Lê Ánh tổ chức các khóa học xuất nhập khẩu thực tế ở tphcm và hà nội được giảng dạy bởi các chuyên gia hàng đầu trong ngành xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui lòng tham khảo tại website: xuatnhapkhauleanh.edu.vn

Mong bài viết sẽ hữu ích với bạn!

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán tổng hợp thực hành và làm dịch vụ kế toán trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 nănm đến 20 năm kinh nghiệm)

Kế toán Lê Ánh luôn hướng đến là địa chỉ đào tạo kế toán uy tín nhất

HOTLINE: 0904 84 88 55 (Mrs Ánh)

Hiện tại trung tâm Lê Ánh có đào tạo các khoá học kế toán và khoá học xuất nhập khẩu ở TPHCM và Hà Nội dành cho người mới bắt đầu và khoá học chuyên sâu cho người đã có kinh nghiệm cần nâng cao nghiệp vụ, để biết thêm thông tin chi tiết về các khoá học này, vui lòng truy cập website: www.ketoanleanh.vn.