Mô tả chi tiết công việc của kế toán công nợ trong doanh nghiệp

Kế toán công nợ là một vị trí công việc mà doanh nghiệp nào cũng cần có. Họ là những người quản lý, kiểm soát, có trách nhiệm với tình hình công nợ hiện tại của công ty. Vậy kế toán công nợ là gì? công việc của kế toán công nợ như thế nào? Hãy cùng Kế Toán Lê Ánh tìm hiểu qua bài viết này nhé.

Nội dung bài viết:

- I. Kế toán công nợ là gì?

- II. Chức Năng Nhiệm Vụ Của Kế Toán Công Nợ

- III. Các Nghiệp Vụ Kế Toán Công Nợ

- IV. Bảng Mô Tả Công Việc Của Kế Toán Công Nợ

- V. Quy Trình Kế Toán Công Nợ Phải Thu - Phải Trả

- VI. Hướng Dẫn Hạch Toán Kế Toán Công Nợ

- VII. Các Hàm Excel Trong Kế Toán Công Nợ

- VIII. Kế Toán Công Nợ Cần Những Kỹ Năng Gì?

- IX. Tổng Hợp Các Câu Hỏi Phỏng Vấn Kế Toán Công Nợ

I. Kế toán công nợ là gì?

Kế toán công nợ tiếng Anh là Accounting Liabilities, họ đảm nhận các công việc kế toán, quản lý, kiểm soát tình hình công nợ mà doanh nghiệp phải thu hoặc phải trả.

Kế toán công nợ đóng một vai trò quan trọng trong doanh nghiệp, bởi kiểm soát tốt hoạt động công nợ sẽ thúc đẩy doanh nghiệp hoạt động trơn tru hơn.

II. Chức Năng Nhiệm Vụ Của Kế Toán Công Nợ

Một kế toán công nợ sẽ có nhiệm vụ theo dõi, ghi chép, phân tích và đánh giá tình hình doanh nghiệp. Từ đó đề xuất những định hướng và tham mưu cho cấp quản lý. Các nhà quản lý sẽ dựa vào các báo cáo phân tích, đánh giá và đề xuất từ kế toán công cụ để định hướng hướng đi trong tương lai cho doanh nghiệp.

- Ghi chép đầy đủ, kịp thời, chính xác các thông tin nghiệp vụ thanh toán phát sinh đối với từng đối tượng, từng khoản thanh toán (có kết hợp thời hạn thanh toán). Kiểm tra và tiến hành thanh toán đúng hạn, tránh tình trạng chiếm dụng vốn lẫn nhau.

- Kế toán phải kiểm tra định kỳ hoặc cuối kỳ đối với trường hợp khách nợ có mối quan hệ mua bán thường xuyên, hoặc là khách có dư nợ lớn. Kiểm tra, rà soát những khoản nợ phát sinh, đã thanh toán và còn nợ lại.

- Theo dõi, giám sát chế độ thanh toán công nợ, tình hình kỷ luật thanh toán.

»»» Khóa Học Kế Toán Online - Tương Tác Trực Tiếp Cùng Kế Toán Trưởng Trên 15 Năm Kinh Nghiệm

III. Các Nghiệp Vụ Kế Toán Công Nợ

1. Quản lý công nợ khách hàng

Kế toán công nợ có trách nhiệm thực hiện các công việc sau đối với Hợp đồng bán hàng:

- Tiếp nhận, kiểm tra nội dung hợp đồng : thông tin khách hàng, điều khoản và hình thức thanh toán, chính sách phạt quá hạn…

- Nhập thông tin khách hàng vào Bảng theo dõi hợp đồng kinh tế bán ra

- Tạo mã khách hàng

Ngoài ra, kế toán công nợ phải làm các việc sau đối với khách hàng:

- Theo dõi, ghi nhận diễn biến phát sinh tăng, phát sinh giảm công nợ phải thu theo ngày, tháng, quý, năm.

- Căn cứ vào hợp đồng bán hàng, các chương trình chính sách kinh doanh của công ty, kế toán công nợ hạch toán các khoản giảm trừ công nợ mà khách hàng được hưởng

- Định kỳ (thông thường là cuối tháng ), thực hiện đối chiếu công nợ với từng khách hàng và chốt số liệu công nợ thông qua Biên bản đối chiều công nợ.

- Định kỳ theo yêu cầu quản lý, lập các báo cáo tổng hợp công nợ phải thu, báo cáo phân tích tuổi nợ ,..

- Lập kế hoạch thu hồi công nợ đến han, tham mưu và đề xuất cho Ban giám đốc về các biện pháp giải quyết công nợ khó đòi.

- Cung cấp số liệu và phối hợp cũng bộ phận kinh doanh trong việc thu hồi công nợ.

2. Quản lý công nợ với nhà cung cấp

Khi phát sinh Hợp đồng mua hàng của các bộ phận gửi về, kế toán công nợ thực hiện:

- Tiếp nhận, kiểm tra nội dung hợp đồng : thông tin nhà cung cấp, điều khoản thanh toán, thời hạn thanh toán, hình thức thanh toán chính sách ưu đãi ( nếu có ),…

- Nhập thông tin vào Bảng theo dõi hợp đồng kinh tế mua vào

- Tạo mã nhà cung cấp

Ngoài ra, Kế toán công nợ làm các công việc sau đối với nhà cung cấp:

- Hàng ngày, căn cứ số liệu hạch toán của Kế toán mua hàng, Kế toán kho, C thì Kế toán công nợ phải kiểm tra tính chính xác của các giao dịch lấy hàng, thanh toán tiền cho người bán và ghi nhận diễn biến phát sinh tăng, phát sinh giảm công nợ phải trả.

- Căn cứ vào hợp đồng mua hàng, các chương trình chính sách kinh doanh của bên bán, hạch toán các khoản giảm trừ công nợ mà doanh nghiệp được hưởng

- Định kỳ theo yêu cầu quản lý (thông thường là cuối tháng), thực hiện đối chiếu công nợ với từng nhà cung cấp, chốt số liệu công nợ thông qua Biên bản đối chiều công nợ.

- Định kỳ theo yêu cầu quản lý, lập các báo cáo tổng hợp công nợ phải trả.

- Lên kế hoạch thanh toán các khoản công nợ đối với nhà cung cấp đến hạn.

3. Các báo cáo của Kế toán công nợ

- Kế toán công nợ cần làm những báo cáo sau:

- Báo cáo tổng hợp công nợ phải thu ( TK 131 )

- Báo cáo tổng hợp công nợ phải trả ( TK 331 )

- Sổ chi tiết công nợ khách hàng

- Sổ chi tiết công nợ nhà cung cấp

- Các báo cáo phân tích công nợ

- Các báo cáo khác theo yêu cầu

»»» Khóa Học Kế Toán Tổng Hợp - Học THỰC CHIẾN Cùng Kế Toán Trưởng Trên 15 Năm Kinh Nghiệm

IV. Bảng Mô Tả Công Việc Của Kế Toán Công Nợ

Kế toán công nợ sẽ đảm nhận những công việc sau:

- Nhận hợp đồng kinh tế từ các bộ phận, sau đó kiểm tra nội dung, điều khoản có liên quan đến việc thanh toán, thêm mã khách hàng, nhà cung cấp (đối với khách hàng mới thì thêm vào solomon), sửa mã (đối với trường hợp khách hàng, nhà cung cấp có chuyển nhượng, thay đổi), theo dõi từng hợp đồng trên phần mềm quản lý tài chính kế toán.

- Xác nhận công nợ với khách hàng, nhà cung cấp

- Xác nhận hóa đơn bán hàng, chứng từ thanh toán

- Kiểm tra công nợ

- Thường xuyên liên lạc với các bộ phận và cán bộ quản trị hợp đồng về tình hình thực hiện hợp đồng

- Theo dõi tình hình thanh toán của khách hàng, tách khoản nợ theo hợp đồng khi khách trả tiền.

- Theo dõi tiến độ của các hợp đồng mua bán, dịch vụ trong và ngoài nước của các bộ phận.

- Đôn đốc, tham gia thu hồi nợ đối với những khoản công nợ lâu, khó đòi và các khoản công nợ trả trước cho nhà cung cấp nhưng quá hạn nhập hàng hoặc dịch vụ.

- Lập bút toán kết chuyển công nợ dịch vụ, hàng hóa tới công ty hoặc các chi nhánh.

- Xác nhận công nợ theo định kỳ với các công ty/chi nhánh.

- Điều chỉnh tỷ giá và các điều liên quan đến các bộ phận, khách hàng, nhà cung cấp.

- Kiểm tra báo cáo công nợ

- Lập báo cáo công nợ và công nợ đặc biệt

- Lập thông báo thanh toán công nợ

- Làm báo cáo tình hình thực hiện hợp đồng, thông tin về công nợ

- Kiểm tra số liệu công nợ, lập biên bản xác nhận với khách hàng, nhà cung cấp.

- Công nợ tạm ứng của cán bộ công ty

V. Quy Trình Kế Toán Công Nợ Phải Thu - Phải Trả

1. Quy trình kế toán công nợ phải thu

- Nợ phải thu được hiểu là khoản nợ mà khách hàng đã mua sản phẩm, dịch vụ của doanh nghiệp nhưng chưa thanh toán hoặc chưa thanh toán đủ. Các khoản thu này được xem là tài sản lưu động, bởi vì doanh nghiệp có thể sử dụng làm tài sản thế chấp để đảm bảo thực hiện các nghĩa vụ vay ngắn hạn.

- Các khoản nợ phải thu của doanh nghiệp gồm có:

+ Các khoản nợ của khách hàng mua sản phẩm, dịch vụ

+ Các khoản nợ nội bộ: là những khoản doanh nghiệp phải thu khi phát sinh quan hệ hành chính, thương mại với các chi nhánh thuộc doanh nghiệp, với các cấp dưới.

+ Các khoản nợ khác: ký cược, tạm ứng, ký quỹ, các khoản thu do cá nhận, tập thể xử lý bồi thường,...

- Kế toán công nợ phải thu phải thực hiện công việc cụ thể sau:

+ Hạch toán chi tiết cho từng khoản nợ

+ Đôn đốc, tham gia thu hồi nợ để tránh tình trạng doanh nghiệp bị nợ xấu hoặc chiếm vốn.

+ Lập chứng từ hợp lệ xử lý trường hợp khách đổi hàng, bù trừ giữa nợ phải trả và nợ phải thu, xử lý nợ xấu.

+ Xác minh với các khoản nợ công lâu trả, khó đòi.

2. Quy trình kế toán công nợ phải trả

- Công nợ phải trả được hiểu là khoản nợ phát sinh do doanh nghiệp mua vật liệu từ nhà cung cấp nhằm phục vụ cho hoạt động sản xuất.

- Các khoản nợ phải trả được chia làm hai loại:

- Nợ phải trả ngắn hạn: phải trả trong vòng 1 năm, gồm có một số loại: tiền lãi phải trả, tiền gửi của khách, tiền công, tiền lương, khoản nợ nhà cung cấp.

- Nợ phải trả dài hạn: phải trả thời hạn trên 1 năm, gồm một số loại như: vay kinh doanh, các khoản nợ ngắn hạn được gia hạn trả chậm, thế chấp.

- Kế toán công nợ phải trả phải thực hiện các công việc sau:

- Theo dõi, cập nhất, hạch toán đối tượng đã nhận tiền trước và đã hoàn thành bàn giao.

- Ghi chép những khoản nợ phải trả có liên quan

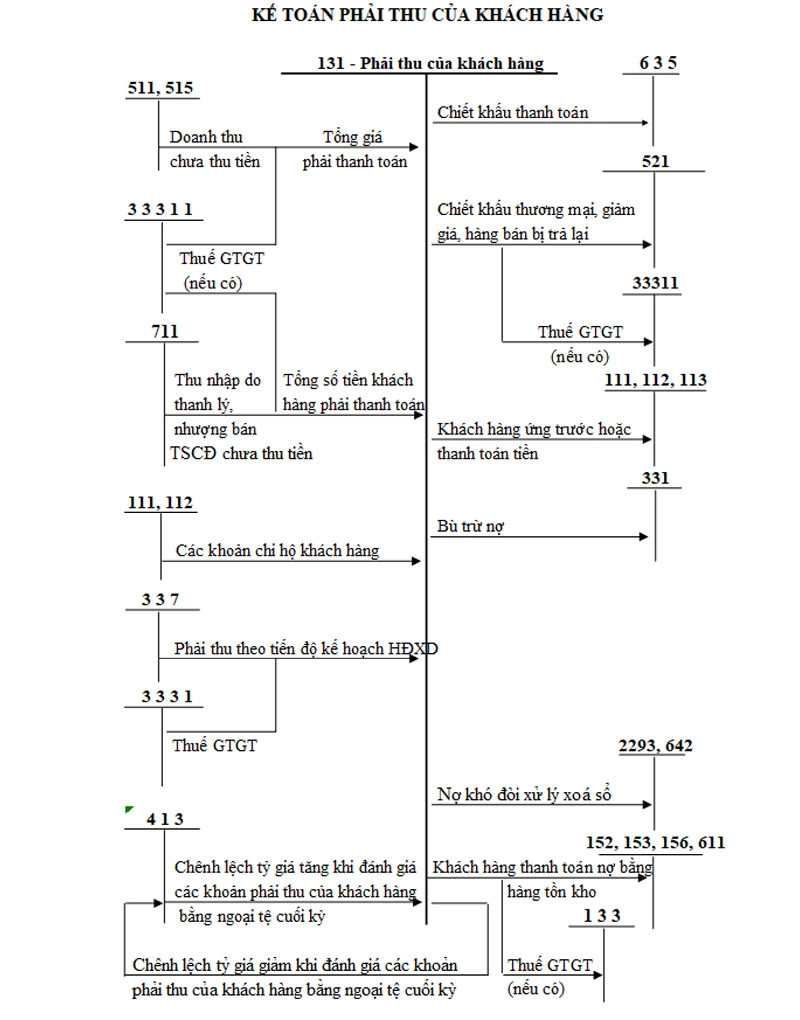

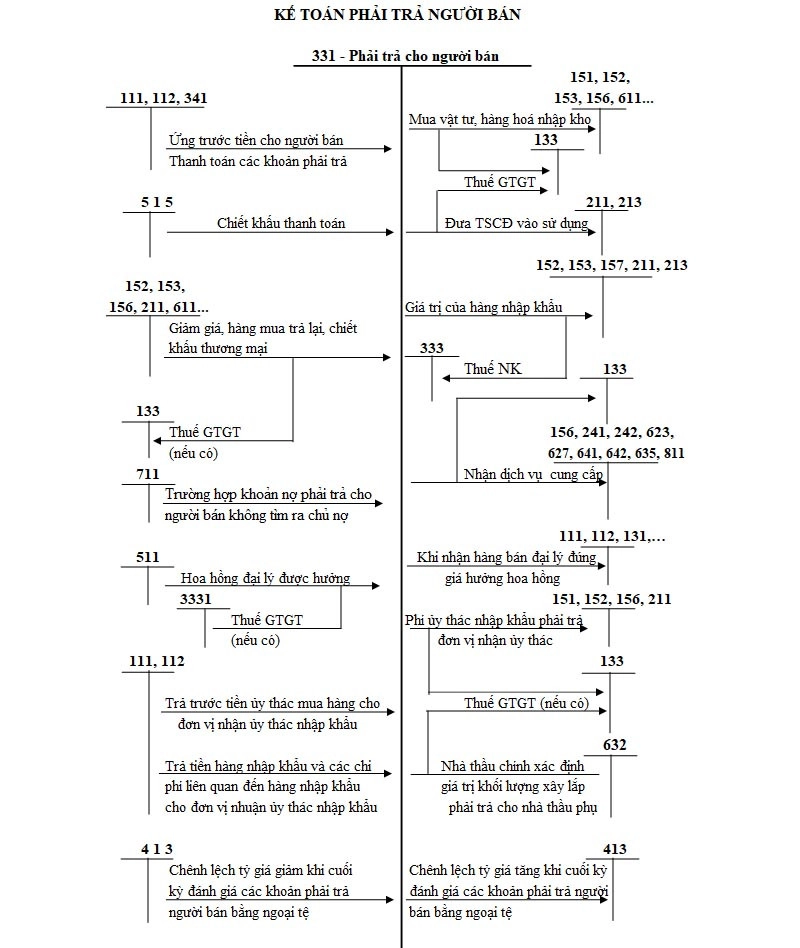

VI. Hướng Dẫn Hạch Toán Kế Toán Công Nợ

- Đối với những khoản nợ phải thu, kế toán phủ thu chứng từ sử dụng (hợp đồng kinh tế, phiếu xuất kho, hóa đơn giá trị gia tăng,...) và tài khoản sử dụng từ khách hàng (tài khoản TK 131 được sử dụng để hạch toán các khoản thu từ khách hàng).

- Đối với hạch toán kế toán công nợ phải trả sẽ thực hiện như sau:

VII. Các Hàm Excel Trong Kế Toán Công Nợ

- Đối với Excel trong kế toán công nợ sẽ sử dụng nhiều đó là: hàm VLOOKUP, SUMIFS, hàm MIN, MAX

+ Tính số dư đầu kỳ công nợ

+ Tính số phát sinh trong kỳ công nợ

+ Tính số dư cuối kỳ

VIII. Kế Toán Công Nợ Cần Những Kỹ Năng Gì?

Một kế toán công nợ chân chính cần nắm vững những kỹ năng sau:

- Kỹ năng tin học: phải có kỹ năng sử dụng excel, tin học văn phòng cơ bản. Một kế toán công nợ cần phải biết lập bảng kê khai, tính toán vì vậy kỹ năng tin học là vô cùng cần thiết.

- Kỹ năng giao tiếp: Thực ra mỗi vị trí công việc đều yêu cầu kĩ năng này, đối với kế toán công nợ thì cần có kỹ năng giao tiếp tốt, đàm phán nhanh gọn, hiệu quả.

- Kỹ năng quản lý công nợ: kỹ năng này bao gồm phân tích, tổng hợp từ các phiếu bán hàng chưa được khách hàng thanh toán.

- Nắm vững nghiệp vụ kế toán: Đây là kỹ năng quan trọng nhất, bạn cần phải theo dõi công nợ của khách và làm báo cáo sổ sách.

- Kỹ năng xử lý tình huống: Bạn cần phải ứng xử khéo léo, hợp lý, hiệu quả đối với các trường hợp như doanh nghiệp khác đòi nợ hoặc là bạn đi đòi nợ các doanh nghiệp khác.

- Kỹ năng sử dụng phần mềm kế toán: Dĩ nhiên bạn phải biết kỹ năng vậy, nó sẽ là công cụ đắc lực của bạn trong công việc.

Muốn bắt đầu công việc của các kế toán công nợ, các bạn hãy chuẩn bị tốt những kỹ năng và kiến thức mà người kế toán công nợ cần có nhé!

IX. Tổng Hợp Các Câu Hỏi Phỏng Vấn Kế Toán Công Nợ

Dưới đây là bộ câu hỏi thường gặp khi phỏng vấn vị trí kế toán công nợ, mời bạn tham khảo:

- Giới thiệu sơ lược về bản thân

- Làm sao để đảm bảo không phạm sai lầm khi làm kế toán công nợ?

- Tại sao bạn muốn ứng vào vị trí này?

- Bạn có biết mình phải làm gì khi làm kế toán công nợ không?

- Những thành tích bạn đạt được khi đi làm?

- Một hóa đơn về dịch vụ sẽ có những thông tin gì?

Xem thêm:

- Công Việc Của Kế Toán Tổng Hợp (Hàng Ngày - Tháng - Quý)

- Công việc của kế toán nhà hàng và cách hạch toán (theo TT133)

- Công việc của kế toán thuế cần làm trong Doanh nghiệp

- Công việc của kế toán bán hàng tại doanh nghiệp

Trên đây là tất tần tật thông tin về kế toán công nợ mà Kế Toán Lê Ánh cung cấp đến các bạn. Cảm ơn các bạn đã theo dõi bài viết, hy vọng bài viết hữu ích cho học tập và công việc của các bạn.

Kế toán Lê Ánh chúc bạn thành công!

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904 848 855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự chất lượng tốt nhất hiện nay.