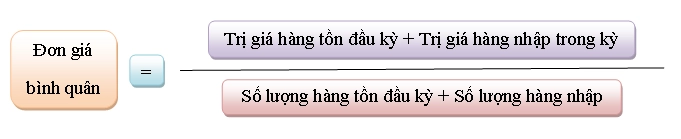

Phương pháp giá đơn vị bình quân (AVCO)

Nội dung bài viết được cố vấn chuyên môn bởi Thầy Lê Xuân Bách - Phó giám đốc Tài chính - Tổng Công ty Bảo hiểm Bưu điện (PTI) - Giảng viên trung tâm kế toán Lê Ánh.

Phương pháp giá bình quân gia quyền (AVCO) được chia ra hai phương pháp nhỏ là bình quân cuối kỳ dự trữ và bình quân liên hoàn (bình quân từng lần nhập xuất).

>>> Xem thêm: Phương pháp nhập trước xuất trước (FIFO)

1. Phương pháp giá bình quân cuối kỳ dự trữ

Đặc điểm của phương pháp bình quân cuối kỳ dự trữ là kế toán phải tính đơn giá bình quân của hàng tồn và nhập trong kỳ để làm giá xuất kho.

Theo phương pháp này, kế toán phải đến cuối kỳ mới tính đơn giá bình quân và giá trị hàng xuất kho.

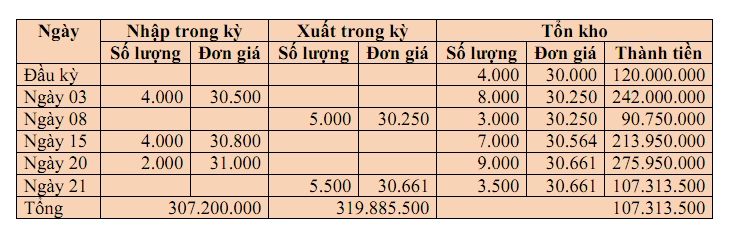

Ví dụ: Tại một doanh nghiệp trong tháng 3 năm N có tình hình vật tư như sau:

- Vật tư tồn đầu tháng: 4.000 kg, đơn giá 30.000 đồng/kg

- Tình hình nhập xuất trong tháng:

- Ngày 03: nhập kho 4.000 kg, đơn giá nhập 30.500 đồng/kg

- Ngày 08: xuất sử dụng 5.000 kg

- Ngày 15: nhập kho 4.000 kg, đơn giá nhập 30.800 đồng/kg

- Ngày 20: nhập 2.000 kg, đơn giá nhập 31.000 đồng/kg

- Ngày 21: xuất sử dụng 5.500 kg.

- Trị giá hàng tồn đầu kỳ = 4.000 x 30.000 = 120.000.000 đ

- Trị giá hàng nhập trong kỳ = 4.000 x 30.500 + 4.000 x 30.800 + 2.000 x 31.000 = 307.200.000 đ

- Số lượng hàng trong kỳ = 4.000 + 4.000 + 4.000 + 2.000 = 14.000 kg

- Đơn giá bình quân = (120.000.000 + 307.200.000) / 14.000 = 30.514 đ/kg

- Trị giá vật liệu xuất:

- Ngày 08 = 5.000 x 30.514 = 152.570.000 đ

- Ngày 21 = 5.500 x 30.514 = 167.827.000 đ

- Tổng = 320.397.000 đ

- Trị giá vật liệu tồn kho = 120.000.000 + 307.200.000 - 320.397.000 = 106.803.000 đ

Xem chi tiết video hướng dẫn bài tập tính giá xuất kho theo phương pháp bình quân cuối kỳ dự trữ

2. Phương pháp giá bình quân từng lần nhập (Bình quân liên hoàn)

Đặc điểm của phương pháp này là kế toán phải tính đơn giá bình quân của vật liệu tồn hiện có đến thời điểm xuất kho để làm giá xuất kho.

Ví dụ: Tại một doanh nghiệp trong tháng 3 năm N có tình hình vật tư như sau:

- Vật tư tồn đầu tháng: 4.000 kg, đơn giá 30.000 đồng/kg

- Tình hình nhập xuất trong tháng:

- Ngày 03: nhập kho 4.000 kg, đơn giá nhập 30.500 đồng/kg

- Ngày 08: xuất sử dụng 5.000 kg

- Ngày 15: nhập kho 4.000 kg, đơn giá nhập 30.800 đồng/kg

- Ngày 20: nhập 2.000 kg, đơn giá nhập 31.000 đồng/kg

- Ngày 21: xuất sử dụng 5.500 kg.

Xem chi tiết video hướng dẫn bài tập tính giá xuất kho theo phương pháp bình quân liên hoàn

3. Ưu điểm

Phân bổ đều trị giá vốn hàng bán cho mỗi lần xuất kho đưa vào sản xuất.

Chi phí xuyên suốt các thời kỳ gần như không chịu nhiểu biến động và hầu như ít thay đổi.

Quan trọng nhất là dễ tính toán, không gây nhầm lần.

4. Nhược điểm

Chi phí bỏ ra vẫn chưa tương xứng với doanh thu đem lại. Với số liệu lớn thì việc tính giá cả vẫn gây nhiều khó khăn vì phải làm lại trị giá liên tục. Nhưng với công nghệ tính toán hiện đại trong thời điểm hiện nay, việc tính toán trở nên dễ dàng và nhanh chóng cập nhập mỗi khi cần.

5. Đối tượng áp dụng phương pháp giá đơn vị bình quân

Thích hợp cho mọi doanh nghiệp, nhỏ, vừa và lớn, có ít hoặc nhiều chủng loại sản phẩm.

Phương pháp này không giới hạn cho bất cứ loại hình doanh nghiệp nào.

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

HOTLINE: 0904 84 88 55 (Mrs Ánh)

Trung tâm Lê Ánh hiện có đào tạo các khoá học kế toán và khoá học xuất nhập khẩu cho người mới bắt đầu và khoá học chuyên sâu, để biết thông tin chi tiết, bạn vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để được tư vấn trực tiếp về các khoá học này.