Một số lưu ý về kế toán tiền gửi ngân hàng

Việc thanh toán qua ngân hàng ngày càng trở nên phổ biến và là quy định bắt buộc đối với các hóa đơn từ 20 triệu đồng trở lên.

Bài viết dưới đây, Kế toán Lê Ánh sẽ hướng dẫn các bạn một số lưu ý về kế toán tiền gửi ngân hàng.

>>> Xem thêm: Tổng hợp kinh nghiệm hạn chế sai sót trong kế toán tiền và các khoản tương đương tiền

1. Nhiệm vụ chủ yếu của kế toán tiền gửi ngân hàng

-

Kiểm tra tính hợp lý, hợp lệ của chứng từ: giấy đề nghị tạm ứng, giấy đề nghị thanh toán, hóa đơn, tiền lương, góp vốn, vay...

-

Trình cấp trên phê duyệt, lập ủy nhiệm chi, ủy nhiệm thu, séc

-

Lập hồ sơ bảo lãnh của ngân hàng, hồ sơ vay vốn, mở L/C..

-

Theo dõi tình hình bảo lãnh, vay vốn, thanh toán L/C...

-

Nhận chứng từ từ các ngân hàng, xắp xếp theo nội dung

-

Kiểm tra chứng từ báo nợ, báo có, báo vay, báo trả vay của các ngân hàng.

-

Định khoản, vào máy các chứng từ tiền gửi, ký cược, ký quỹ, tiền vay ngân hàng.....

Kế toán tiền gửi ngân hàng: cẩn thận, nhanh nhẹn, giao tiếp tốt...

2. Yêu cầu về kế toán tiền gửi ngân hàng:

Kế toán tiền gửi ngân hàng hay phải giao dịch nhiều với nhân viên ngoài công ty như nhân viên tín dụng, giao dịch viên trong ngân hàng, các nhân viên công ty khác. Vì vậy, yêu cầu:

- Cẩn thận

- Khả năng giao tiếp tốt

- Hiểu biết các thủ tục thanh toán không dùng tiền mặt, bảo lãnh, vay vốn, nguyên tác thu phí, lãi vay ngân hàng

- Hiểu biết về nghiệp vụ ngoại thương, thanh toán quốc tế (với doanh nghiệp xuất nhập khẩu)

3. Trình tự các bước trong kế toán ngân hàng

-

Căn cứ để hạch toán tiền gửi Ngân hàng: là các giấy báo Có, giấy báo Nợ hoặc bản sao kinh doanh của Ngân hàng kèm theo các chứng từ gốc (uỷ nhiệm chi, uỷ nhiệm thu, séc chuyển khoản,.)

-

Khi nhận được chứng từ của Ngân hàng gửi đến: kế toán phải kiểm tra đối chiếu với chứng từ gốc kèm theo. Nếu có sự chênh lệch giữa số liệu trên sổ kế toán của đơn vị, số liệu ở chứng từ gốc với số liệu trên chứng từ của Ngân hàng thì đơn vị phải thông báo cho Ngân hàng để cùng đối chiếu, xác minh và xử lý kịp thời.

-

Cuối tháng, chưa xác định được nguyên nhân chênh lệch thì kế toán ghi sổ theo số liệu của Ngân hàng trên giấy báo Nợ, báo Có hoặc bảo sao kê. Số chênh lệch (nếu có) ghi vào bên Nợ TK 138 - Phải thu khác (1388) (nếu số liệu của kế toán lớn hơn số liệu của Ngân hàng) hoặc được ghi vào bên Có TK 338 - Phải trả, phải nộp khác (3388) (nếu số liệu của kế toán nhỏ hơn số liệu của Ngân hàng). Sang tháng sau, tiếp tục kiểm tra, đối chiếu, xác định nguyên nhân để điều chỉnh số liệu ghi sổ.

Tại những đơn vị có những tổ chức, bộ phận phụ thuộc, có thể mở tài khoản chuyên thu, chuyên chi, mở tài khoản thanh toán phù hợp để thuận tiện cho công tác giao dịch, thanh toán. Kế toán phải mở sổ chi tiết th eo từng loại tiền gửi (tiền Đồng Việt nam, ngoại tệ các loại)

Phải tổ chức hạch toán chi tiết theo từng ngân hàng để tiện cho việc kiểm tra, đối chiếu.

4. Tài khoản sử dụng

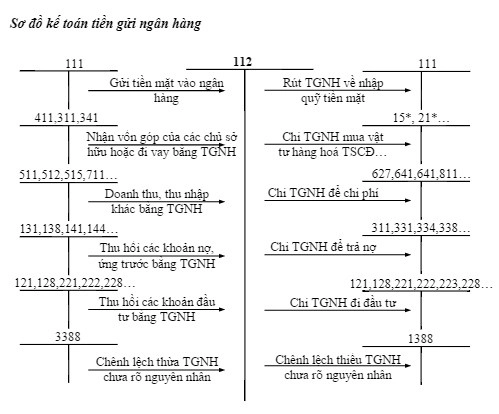

Để phản ánh tình hình biến động về tiền gửi kế toán sử dụng TK 112 - Tiền gửi ngân hàng.

Tài khoản 112 dùng để phản ánh số hiện có và tình hình biến động các khoản tiền gửi của DN tại các ngân hàng và các Công ty tài chính. Kết cấu và nội dung phản ánh của tài khoản 112

|

TK 112 |

|

|

Nợ |

Có |

|

|

|

|

|

Số dư bên Nợ: Số dư các khoản tiền gửi ở Ngân hàng, các tổ chức tài chính hiện còn cuối kỳ |

|

Tài khoản 112 - Tiền gửi ngân hàng, có 3 tài khoản cấp hai:

-

TK 1121 - Tiền Việt Nam

-

TK 1122 - Ngoại tệ

-

TK 1123 - Vàng, bạc, kim khí quý, đá quý

5. Các bút toán trong kế toán tiền gửi ngân hàng

-

Xuất quỹ tiền mặt gửi vào tài khoản tại Ngân hàng, ghi:

Nợ TK 112

Có TK 111- Tiền mặt

-

Nhận được giấy “Báo Có” của Ngân hàng về số tiền đang chuyển, ghi:

Nợ TK 112

Có TK 113 - Tiền đang chuyển

-

Thu hồi các khoản ký cược, ký quỹ bằng TGNH, ghi:

Nợ TK 112 - Tiền gửi Ngân hàng

Có TK 144, 244

-

Nhận tiền ứng trước hoặc khách hàng trả nợ, căn cứ vào giấy “Báo Có” của Ngân hàng, ghi:

Nợ TK 112 - Tiền gửi Ngân hàng

Có TK 131 - Phải thu của khách hàng

-

Nhận các khoản ký quỹ, ký cược bằng tiền gửi Ngân hàng, ghi:

Nợ TK 112

Có TK 344 - Nhận ký quỹ, ký cược dài hạn

-

Khi thu tiền bán hàng qua TK TGNH, Ngân hàng đã “Báo Có”, kế toán ghi:

-

Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ

-

Nợ TK 1121

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 512 - Doanh thu bán hàng nội bộ

Có TK 3331 - Thuế và các khoản nộp Nhà nước

-

Doanh nghiệp nộp thuế GTGT theo phương pháp tính trực tiếp

Nợ TK1121

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 512 - Doanh thu bán hàng nội bộ

-

Khi thu tiền từ các hoạt động tài chính, hoạt động khác, ghi:

Nợ TK 1121

Có TK 515 - Doanh thu hoạt động tài chính.

Có TK 711 - Thu nhập khác.

Có TK 3331 - Thuế và các khoản nộp Nhà nước

-

Khi thu tiền từ các khoản nợ phải thu, ghi:

Nợ TK 1121

Có TK 131 - Phải thu khách hàng.

Có TK 136 - Phải thu nội bộ.

Có TK 138 - Phải thu khác.

Có TK 141 - Tạm ứng.

-

Nhận vốn ngân sách cấp, cấp trên cấp, nhận vốn góp liên doanh, vốn cổ phần... bằng TGNH

-

Khi thu tiền từ các hoạt động đầu tư ghi

Nợ TK 1121

Có TK 411 - Nguồn vốn kinh doanh.

-

Khi rút TGNH để mua vật tư, hàng hoá, TSCĐ

-

Doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ, ghi

-

Nợ TK 151, 152, 156, 157, 211, 213

Nợ TK 133

Có TK 112

-

Doanh nghiệp nộp thuế GTGT theo phương pháp tính trực tiếp.

Nợ TK 151, 152, 156, 157, 211, 213

Nợ TK 133

Có TK 112

-

Khi rút TGNH để trả tiền vay, các khoản phải trả.

Nợ TK 311, 315, 341, 331, 333, 336, 338...

Có TK 1121

-

Khi rút TGNH để đầu tư tài chính và chi phí cho các hoạt động đầu tư tài chính.

Nợ TK 121, 128, 221, 222, 223

Nợ TK 635...

Có TK 1121

-

Khi rút TGNH ký cược, ký quỹ, ghi.

Nợ TK 144 - Thế chấp, ký cược, ký quỹ ngắn hạn

Nợ TK 244 - Ký cược, ký quý dài hạn.

Có TK 1121

-

Khi rút TGNH để giao tạm ứng, ghi:

Nợ TK 141 - Tiền tạm ứng.

Có TK 1121

-

Khi rút TGNH để trả tiền chi phí cho các hoạt động của doanh nghiệp, ghi:

Nợ TK 627, 641, 642, 635, 811, 133

Có TK 1121

-

Khi phát sinh chênh lệch số liệu trên sổ kế toán của doanh nghiệp với số liệu trên chứng từ của ngân hàng, cuối tháng chưa xác định được nguyên nhân.

-

Nếu số liệu trên sổ kế toán lớn hơn số liệu của ngân hàng

-

Nợ TK 1381 - Phải thu khác

Có TK 112

-

Khi xác định được nguyên nhân

-

Nếu do ngân hàng ghi thiếu

Nợ TK 112 - Tiền gửi Ngân hàng

Có TK 1381

-

Nếu do kế toán ghi thừa

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Nợ TK 515 - Doanh thu hoạt động tài chính

Nợ TK 711 - Thu nhập khác.

Có TK 1381

-

Nếu số liệu trên sổ kế toán nhỏ hơn số liệu của ngân hàng, ghi

Nợ TK 112 - Tiền gửi Ngân hàng

Có TK 338 - Phải trả, phải nộp khác (3381)

-

Khi xác định được nguyên nhân:

-

Nếu do ngân hàng ghi thừa, ghi:

Nợ TK 112 - Tiền gửi Ngân hàng

Có TK 338 - Phải trả, phải nộp khác (3381)

-

Nếu do kế toán ghi thiếu, tuỳ thuộc vào nguyên nhân, khi xử lý, kế toán ghi:

Nợ TK 338 - Phải trả, phải nộp khác (3381)

Có TK 511 - Doanh thu bán hàng

Có TK 333 - Thuế và các khoản nộp NN (3331)

Có TK 136 - Phải thu nội bộ

Có TK 131 - Phải thu của khách hàng

-

Hàng tháng, thu lãi TGNH, căn cứ vào giấy báo Có ghi:

Nợ TK 112 - Tiền gửi Ngân hàng

Có TK 515 - Doanh thu hoạt động tài chính

6. Kế toán tiền gửi Ngân hàng bằng ngoại tệ

Kế toán thực hiện tương tự phần kế toán thu chi tiền mặt bằng ngoai tệ

Hàng ngày căn cứ vào chứng từ “Báo Nợ”, “Báo Có” của Ngân hàng ghi vào các sổ kế toán tổng hợp. Kế toán tiền gửi Ngân hàng sử dụng các sổ kế toán tổng hợp tuỳ thuộc vào hình thức kế toán đơn vị áp dụng.

Trong hình thức Nhật ký chứng từ, số phát sinh bên Có TK 112 được phản ánh trên NKCT số 2, số phát sinh bên nợ TK 112 được phản ánh trên bảng kê số 2 - TK 112.

Trong hình thức kế toán nhật ký chung, căn cứ vào chứng từ gốc kế toán phản ánh vào nhật ký chung, nhật ký thu tiền, nhật ký chi tiền. Đồng thời căn cứ vào nhật ký chung để vào sổ cái TK 112 và sổ cái các tài khoản liên quan.

Ngoài ra, để theo dõi chi tiết các loại nguyên tệ kế toán mở sổ chi tiết TK 007.

Chuyên đào tạo các khóa học kế toán thực hành, khoá học kế toán thuế chuyên sâu, khoá học phân tích tài chính, khoá học hành chính nhân sự...

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng, chuyên gia từ 13 năm đến 20 năm kinh nghiệm)

Hiện tại trung tâm Lê Ánh đang đào tạo các khoá học kế toán và khoá học xuất nhập khẩu để biết thêm thông tin chi tiết về các khoá học này, bạn vui lòng liên hệ theo số hotline: 0904.84.88.55 hoặc truy cập website: https://ketoanleanh.edu.vn/