Bài Tập Phân Tích Báo Cáo Tài Chính [Có Hướng Dẫn Và Đáp Án]

17/07/2026 - 22:00

Bài tập phân tích báo cáo tài chính là một trong những kỹ năng quan trọng đối với nhà quản lý, nhà đầu tư, kế toán viên và chuyên viên tài chính. Việc nắm vững các phương pháp phân tích báo cáo tài chính giúp bạn hiểu rõ hơn về tình hình tài chính của doanh nghiệp và cung cấp những cơ sở để đưa ra các quyết định quản trị đúng đắn.

Trong bài viết này, Kế toán Lê Ánh chia sẻ đến bạn đọc bài tập thực hành phân tích báo cáo tài chính Công ty cổ phần bia Hà Nội - Nam Định, giúp bạn rèn luyện và nâng cao kỹ năng một cách hiệu quả.

- I. Tầm quan trọng của bài tập phân tích báo cáo tài chính

- II. Phân tích Báo cáo tài chính Công ty cổ phần bia Hà Nội - Nam Định

- 1. Phân tích tình hình huy động vốn

- 2. Phân tích danh mục đầu tư

- 3. Phân tích cấu trúc tài sản

- 4. Phân tích tình hình tài trợ

- 5. Phân tích quy mô công nợ

- 6. Phân tích cơ cấu công nợ

- 7. Phân tích khả năng thanh toán

- 8. Phân tích báo cáo kết quả hoạt động kinh doanh

- 9. Phân tích tình hình quản trị chi phí

- 10. Phân tích khả năng sinh lời hoạt động

- 11. Phân tích khả năng tạo tiền

- 12. Phân tích tình hình lưu chuyển tiền

- 13. Phân tích hiệu quả sử dụng vốn

I. Tầm quan trọng của bài tập phân tích báo cáo tài chính

Bài tập phân tích báo cáo tài chính đóng vai trò quan trọng trong việc nâng cao hiểu biết và khả năng ra quyết định của các nhà quản trị, kế toán, chuyên viên tài chính. Qua việc thực hành những bài tập này, bạn sẽ có cơ hội làm quen với cách thức đọc hiểu và phân tích các chỉ số tài chính, đánh giá hiệu quả hoạt động kinh doanh, cũng như dự đoán được xu hướng tài chính trong tương lai của doanh nghiệp. Thông qua đó, không chỉ giúp bạn cải thiện kỹ năng quản lý tài chính mà còn góp phần đưa ra những quyết định chính xác và kịp thời, tối ưu hóa lợi nhuận và quản lý rủi ro hiệu quả.

II. Phân tích Báo cáo tài chính Công ty cổ phần bia Hà Nội - Nam Định

Công ty Cổ phần Bia Hà Nội - Nam Định là một trong những đơn vị thành viên thuộc Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Hà Nội (Habeco). với truyền thống lâu đời và bề dày kinh nghiệm trong ngành sản xuất bia. Nằm tại tỉnh Nam Định, doanh nghiệp này đã trở thành một trong những thương hiệu nổi tiếng, cung cấp các sản phẩm bia chất lượng cao được người tiêu dùng ưa chuộng.

>>> Báo cáo tài chính Công ty cổ phần bia Hà Nội - Nam Định

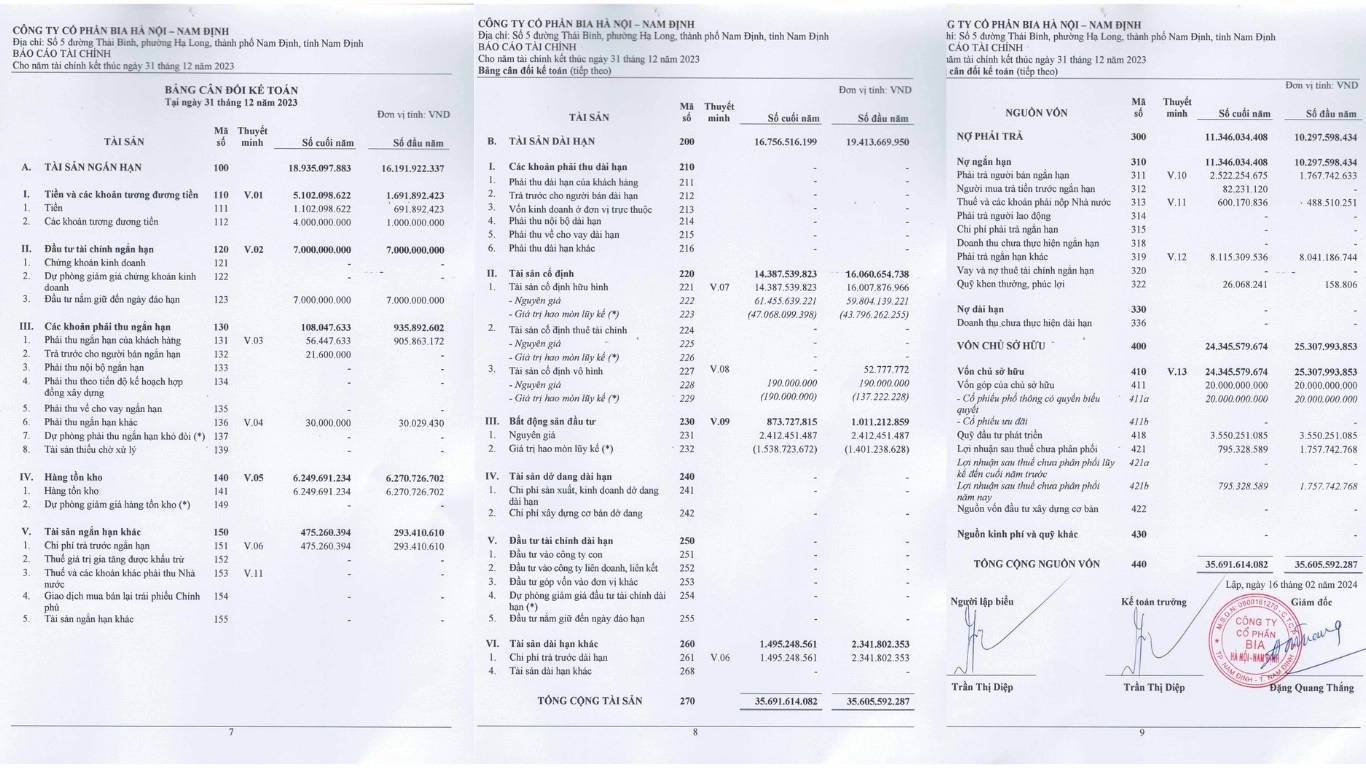

Bảng cân đối kế toán Công ty cổ phần bia Hà Nội - Nam Định

1. Phân tích tình hình huy động vốn

=> Nhận xét:

- Dựa vào bảng cân đối kế toán, CTCP Bia Hà Nội-Nam Định có nợ phải trả ngắn hạn tăng 10,18% ứng với 1.048.435.974 đồng, từ 10.297.598.434 (đầu kỳ) lên 11.346.034.408 (cuối kỳ). Phần lớn lý do nợ phải trả ngắn hạn của doanh nghiệp vào cuối kỳ tăng là do tăng khoản nợ phải trả người bán, tăng 42,68% (so với đầu kỳ). Việc tăng khoản nợ phải trả người bán cho thấy mức chiếm dụng nguồn vốn từ nhà cung cấp của CTCP Bia Hà Nội - Nam Định cao, tạo nguồn tiền thúc đẩy đầu tư cho những hoạt động kinh doanh của doanh nghiệp.

Mặt khác, việc tăng khoản nợ phải trả khách hàng cũng gây nên nhiều rủi ro cho doanh nghiệp nếu trong hoàn cảnh xấu không hoàn trả lại được cho nhà cung cấp. Vì giai đoạn 2021-2023, thị trường bia và đồ uống có cồn tiềm ẩn nguy cơ suy thoái kinh tế và các rủi ro về tài chính; doanh thu bán hàng bị ảnh hưởng bởi việc kiểm soát chặt chẽ vi phạm về nồng độ cồn và việc người tiêu dùng thắt chặt chi tiêu. Cùng với đó, những cuộc xung đột, chiến tranh xảy ra trên thế giới gây nhiều ảnh hưởng đến giá nguồn nguyên liệu đầu vào.

- CTCP Bia Hà Nội - Nam Định không có khoản nợ dài hạn, và có vốn chủ đạt 24.345.579.674 đồng (cuối kỳ). Kết hợp với nguồn tài sản dài hạn trong bảng cân đối kế toán của doanh nghiệp là 19.413.669.950 (cuối kỳ). Điều này cho ta thấy CTCP Bia Hà Nội - Nam Định không bị mất cân đối vốn và vẫn còn lại số tiền 4.931.909.724 đồng để đầu tư, tài trợ cho tài sản ngắn hạn.

- Vốn chủ sở hữu CTCP Bia Hà Nội - Nam Định giảm từ 25.307.993.853 (đầu kỳ) xuống 24.345.579.674 (cuối kỳ), giảm 3,8%. Điều này ảnh hưởng lớn do lợi nhuận chưa phân phối cuối kỳ giảm 54,75% (so với đầu kỳ), khiến cho lợi nhuận giữ lại đầu tư cho những hoạt động kinh doanh tiếp theo của doanh nghiệp giảm.

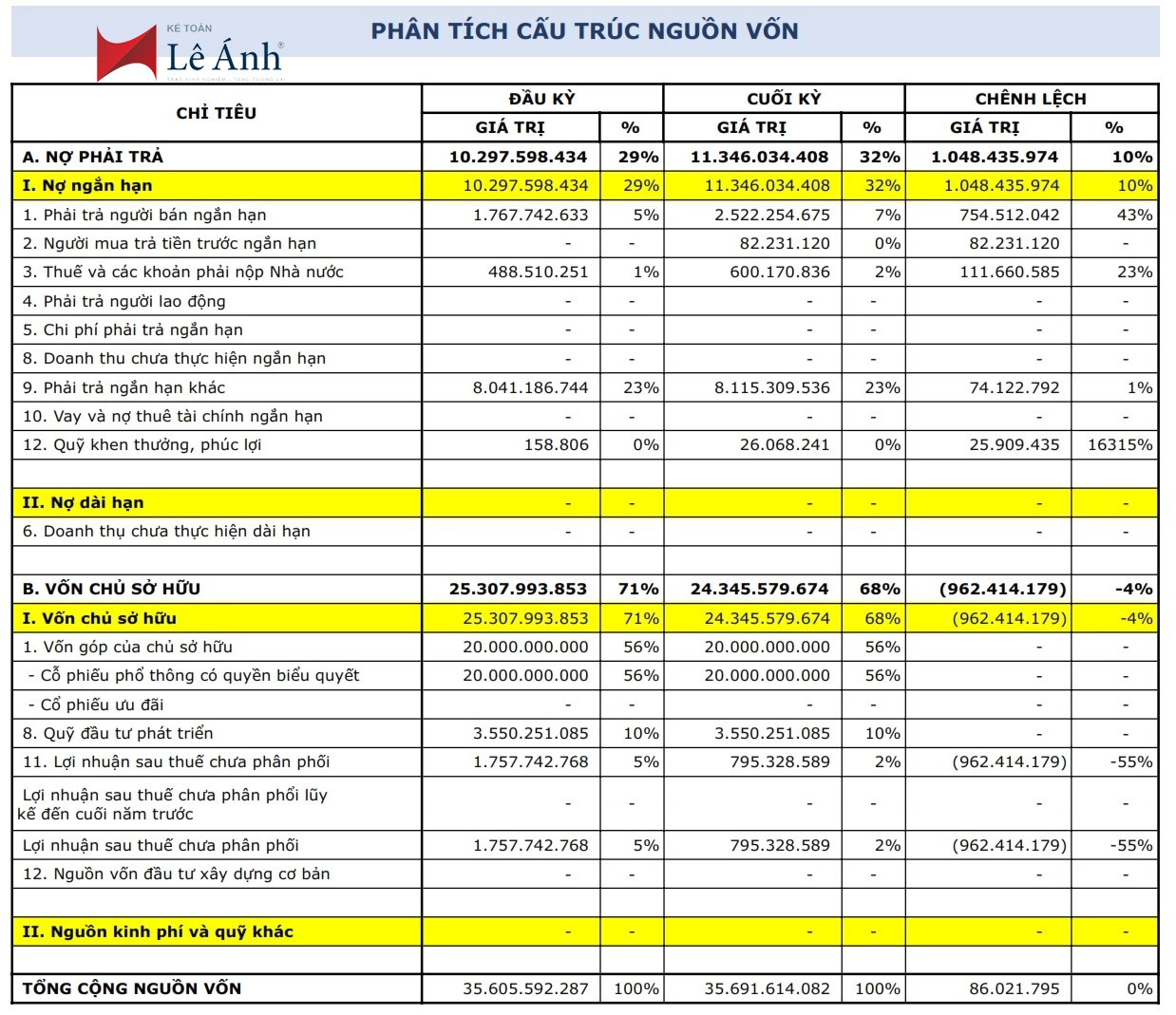

2. Phân tích danh mục đầu tư

=> Nhận xét:

- Hệ số đầu tư NH có xu hướng tăng từ 0,4548 lên 0,5305 tức là tăng 0,0758 tương ứng với 116,66%. Nó thường được sử dụng để đánh giá khả năng thanh toán ngắn hạn của doanh nghiệp. DN có hệ số thấp hơn thường cho thấy rằng doanh nghiệp sử dụng ít tài sản ngắn hạn hơn so với tổng tài sản, điều này có thể chỉ ra một tình hình tài chính ổn định hơn.

Tuy nhiên, hệ số quá cao có thể cho thấy rủi ro trong việc thanh toán nợ ngắn hạn hoặc việc không tận dụng tốt các cơ hội đầu tư dài hạn. - Hệ số đầu tư TSDH có xu hướng giảm từ 0,5452 xuống 0,4695 tức là giảm 0,0758 tương ứng với 86,10%. Nó cho thấy phần trăm của tài sản mà doanh nghiệp đã đầu tư vào các hoạt động dài hạn so với tổng tài sản. DN có hệ số cao hơn thường cho thấy một doanh nghiệp tập trung nhiều vào các hoạt động dài hạn, trong khi hệ số thấp hơn có thể chỉ ra sự tập trung vào các hoạt động ngắn hạn hoặc dự báo sự không ổn định trong tương lai.

- Hệ số đầu tư TSCĐ có giảm nhẹ từ 0,4511 xuống 0,4301 tương ứng giảm 0,0480 tương ứng 89,37%. Nó phản ánh giá trị còn lại của TSCĐ chiếm trong số tổng tài sản là bao nhiêu. Hệ số cao hơn của DN thường cho thấy rằng doanh nghiệp đang tập trung nhiều vào việc đầu tư vào TSCĐ, có thể là một dấu hiệu của việc mở rộng sản xuất hoặc cải thiện cơ sở hạ tầng. Tuy nhiên, cần phải cân nhắc cẩn thận để đảm bảo rằng mức độ đầu tư vào tài sản cố định không vượt quá nhu cầu thực tế của doanh nghiệp và không gây ra các vấn đề về lưu thông vốn hoặc thanh toán nợ ngắn hạn.

- Hệ số đầu tư vào tài chính giảm nhẹ từ 0,1966 xuống 0,1961 tương ứng 0,0005, thường được sử dụng để đánh giá mức độ tập trung của doanh nghiệp vào việc đầu tư vào các loại tài sản tài chính so với các loại tài sản khác như tài sản cố định hoặc tiền mặt. DN có hệ số cao hơn có thể cho thấy rằng doanh nghiệp đang tập trung nhiều vào việc đầu tư vào các tài sản tài chính, có thể là một chiến lược để tối ưu hóa lợi nhuận hoặc đa dạng hóa quỹ đầu tư. Tuy nhiên, cũng cần phải cân nhắc các rủi ro liên quan đến đầu tư tài chính như biến động thị trường và rủi ro liên quan đến các loại tài sản này.

- Hệ số đầu tư BĐS giảm nhẹ từ 0,0284 xuống 0,0245 tương ứng 0,0039 tức là 86,20%. Có thể cho thấy rằng doanh nghiệp đang ít tập trung vào việc đầu tư vào bất động sản, có thể là một chiến lược để tận dụng cơ hội từ thị trường bất động sản hoặc đa dạng hóa cơ sở tài sản. Tuy nhiên, cũng cần phải cân nhắc các rủi ro và biến động trong thị trường bất động sản khi đánh giá hệ số này.

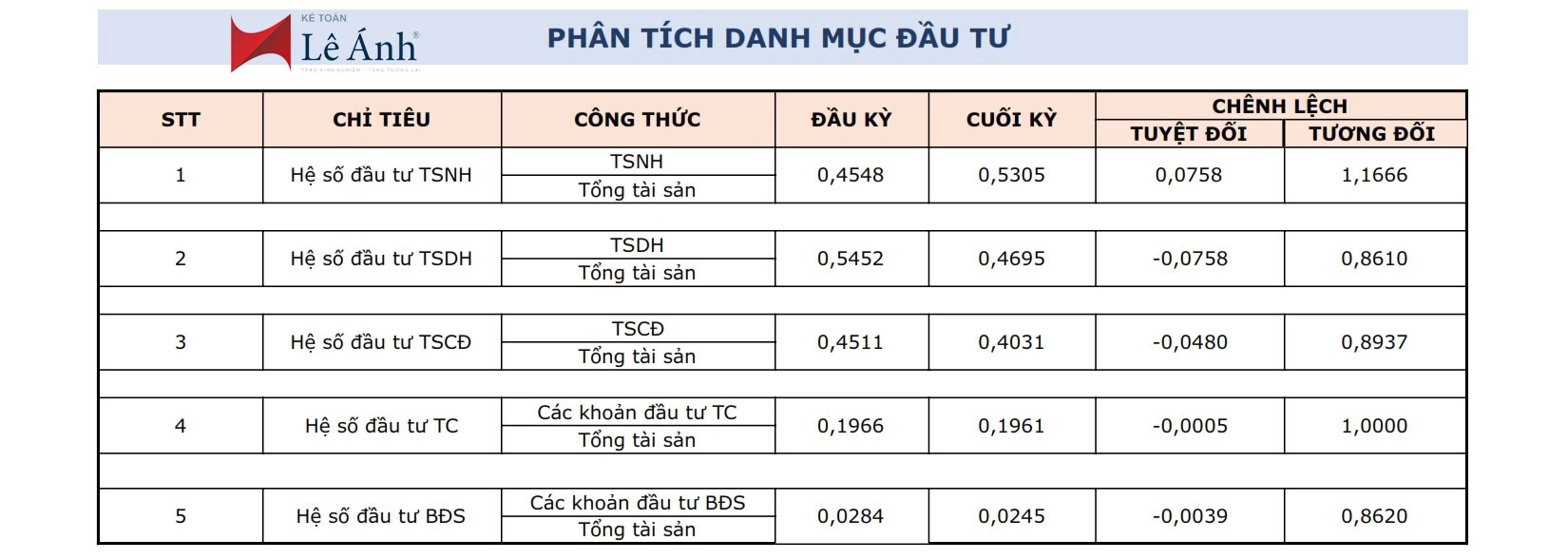

3. Phân tích cấu trúc tài sản

=> Nhận xét:

Qua bảng phân tích cấu trúc tài sản của công ty, ta nhận thấy tổng tài sản của công ty tăng 35.605.592.287 đầu kỳ lên 35.691.614.082 đồng vào cuối kì, tức là tăng 86.021.795 đồng.

- Trong đó, TSNH tăng từ 16.191.922.337 lên 18.935.097.883 cuối kì tức là tăng 2.743.175.546 đồng tương ứng 17%

+ Các khoản tiền và tương đương tiền cuối năm tăng mạnh từ 1.691.892.423 lên 5.102.098.622 tức là tăng 3.410.206.199 tương ứng với 202%.

+ Khoản đầu tư tài chính ngắn hạn không đổi (không tăng cũng không giảm).

+ Các khoản phải thu ngắn hạn lại giảm đáng kể từ 935.892.602 đầu năm xuống 108.047.633 đồng vào cuối năm tương đương (-88%).

+ Hàng tồn kho có giảm nhẹ từ 6.270.726.702 từ 6.249.691.234 tức là giảm 21.035.468 đồng.

+ TSNH khác có xu hướng tăng từ 293.410.610 đầu năm lên 475.260.394 cuối năm tương ứng với 62%.

=> Khi TSNH tăng, điều này có thể cho thấy sự tăng trưởng hoạt động kinh doanh của doanh nghiệp bao gồm việc tăng sản xuất, bán hàng tốt hơn, hoặc tăng thu nợ từ khách hàng.

- Đối với TSDH thì lại giảm từ 19.413.669.950 đầu năm xuống 16.756.516.199, tức là giảm 2.657.153,751 đồng

+ TSCĐ giảm từ 16.060.654.738 xuống còn 14.387.539.823 tức là giảm 1.673.114.915 tương ứng giảm 10%

+ Bất động sản đầu tư cũng giảm từ 1.011.212.859 xuống 873.727.815 vào cuối năm tức là giảm 137.485.044 tương ứng 14%.

+ Các tài sản dài hạn khác giảm từ 2.341.802.353 đầu năm xuống 1.495.248.561 tức là giảm 864.553.792 tương ứng 36%

=> Sự giảm tài sản dài hạn cũng có thể là kết quả của việc doanh nghiệp không thể duy trì hoạt động kinh doanh một cách hiệu quả. Điều này có thể phản ánh vào việc giảm đầu tư vào tài sản dài hạn, doanh nghiệp không thể mở rộng hoặc duy trì các hoạt động kinh doanh hiện tại.

- Công ty có thể chọn giảm đầu tư vào tài sản dài hạn như một phần của chính sách tài chính hoặc để tối ưu hóa cấu trúc vốn. Việc này có thể phản ánh một sự điều chỉnh chiến lược của công ty hơn là một vấn đề về khả năng kinh doanh.

- Thay đổi trong ngành công nghiệp hoặc môi trường kinh doanh: Sự giảm tài sản dài hạn cũng có thể phản ánh một thay đổi trong ngành công nghiệp hoặc môi trường kinh doanh mà doanh nghiệp hoạt động. Ví dụ, nếu có một sự phát triển công nghệ mới, các công ty có thể giảm đầu tư vào tài sản cố định hiện có để chuyển sang công nghệ mới hơn và hiệu quả hơn.

- Sự suy giảm trong giá trị tài sản cố định: Đây có thể là dấu hiệu của việc các tài sản cố định của công ty không còn được sử dụng hiệu quả hoặc không còn có giá trị như trước. Ví dụ, thiết bị sản xuất có thể bị lỗi thời hoặc trở nên không hiệu quả, dẫn đến việc giảm giá trị.

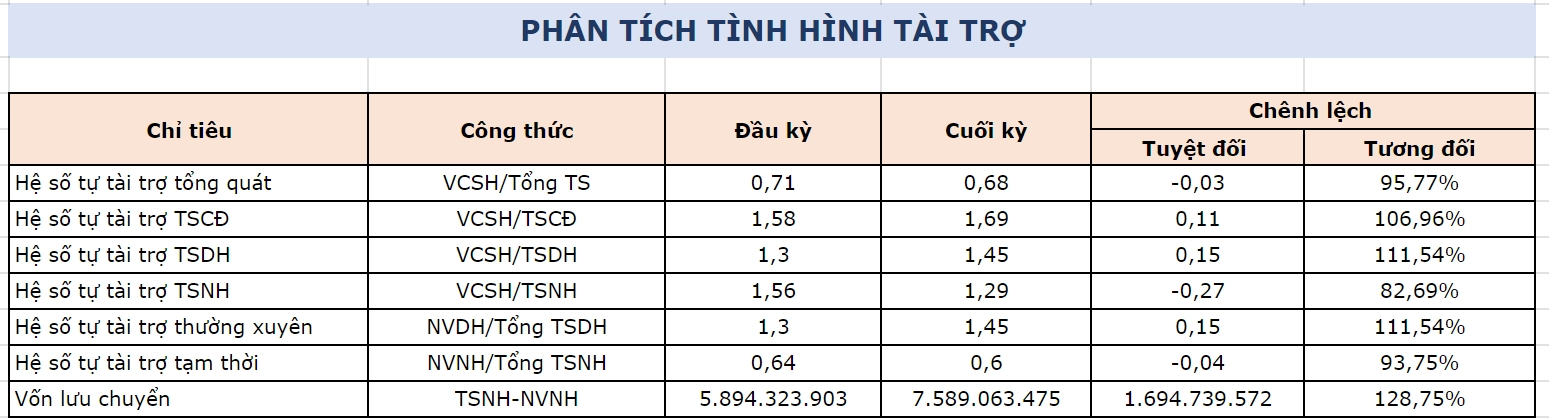

4. Phân tích tình hình tài trợ

=> Nhận xét:

- Hệ số tự tài trợ tổng quát CTCP Bia Hà Nội - Nam Định đầu kỳ, cuối kỳ lần lượt 0,71 và 0,68 giảm 0,03. Doanh nghiệp có hệ số tự tài trợ tổng quát gần đến 1 thì năng lực độc lập tài chính của doanh nghiệp cao và chủ nợ sẽ cảm thấy yên tâm khi cho vay

- Hệ số tự tài trợ TSCĐ đầu kỳ và cuối kỳ lần lượt là 1,69 và 1,58 tăng 0,11 lần .Trị số chỉ tiêu này > 1, số vốn chủ sở hữu của doanh nghiệp có đủ và thừa khả năng để trang trải tài sản cố định.

- Hệ số tự tài trợ TSDH cuối kỳ là 1,45 và đầu kỳ là 1,30 tăng 0,15 lần. Cả 2 kỳ đều có hệ số lớn hơn 1, doanh nghiệp có khả năng trang trải, ít gặp khó khăn trong thanh toán các khoản nợ dài hạn đến hạn. Điều này giúp doanh nghiệp tự bảo đảm về tài chính nhưng hiệu quả kinh doanh không cao do vốn đầu tư chủ yếu vào tài sản ít sử dụng để sinh lợi.

- Hệ số tài trợ thường xuyên: Hệ số tài trợ thường xuyên cuối kỳ là 1,45 so với đầu kỳ là 1,30, tăng 0,15 lần, tương ứng với 111,54%. Hệ số tài trợ thường xuyên đầu kỳ và cuối kỳ lớn hơn 1 cho thấy nguồn vốn dài hạn của doanh nghiệp lớn hơn tài sản dài hạn từ đó giúp doanh nghiệp sử dụng một phần nguồn vốn dài hạn để tài trợ cho tài sản ngắn hạn, chính sách tài trợ an toàn, ổn định nhưng chi phí sử dụng vốn cao, áp lực trả nợ và áp lực sinh lời lớn.

- Hệ số tự tài trợ tạm thời đầu kỳ và cuối kỳ lần lượt là 0,64 và 0,60 (giảm 0,04). Ta thấy doanh nghiệp có đủ và thừa vốn dài hạn tài trợ cho tài sản dài hạn

- Vốn lưu chuyển của doanh nghiệp đầu kỳ là 5.894.323.903 đồng, cuối kỳ là 7.589.063.475 đồng tăng 1.694.739.572 đồng so với đầu kỳ cho thấy chính sách tài trợ của doanh nghiệp đang được điều chỉnh theo hướng an toàn, ổn định, đảm bảo nguyên tắc cân bằng tài chính. Nên doanh nghiệp ít có rủi ro tài chính.

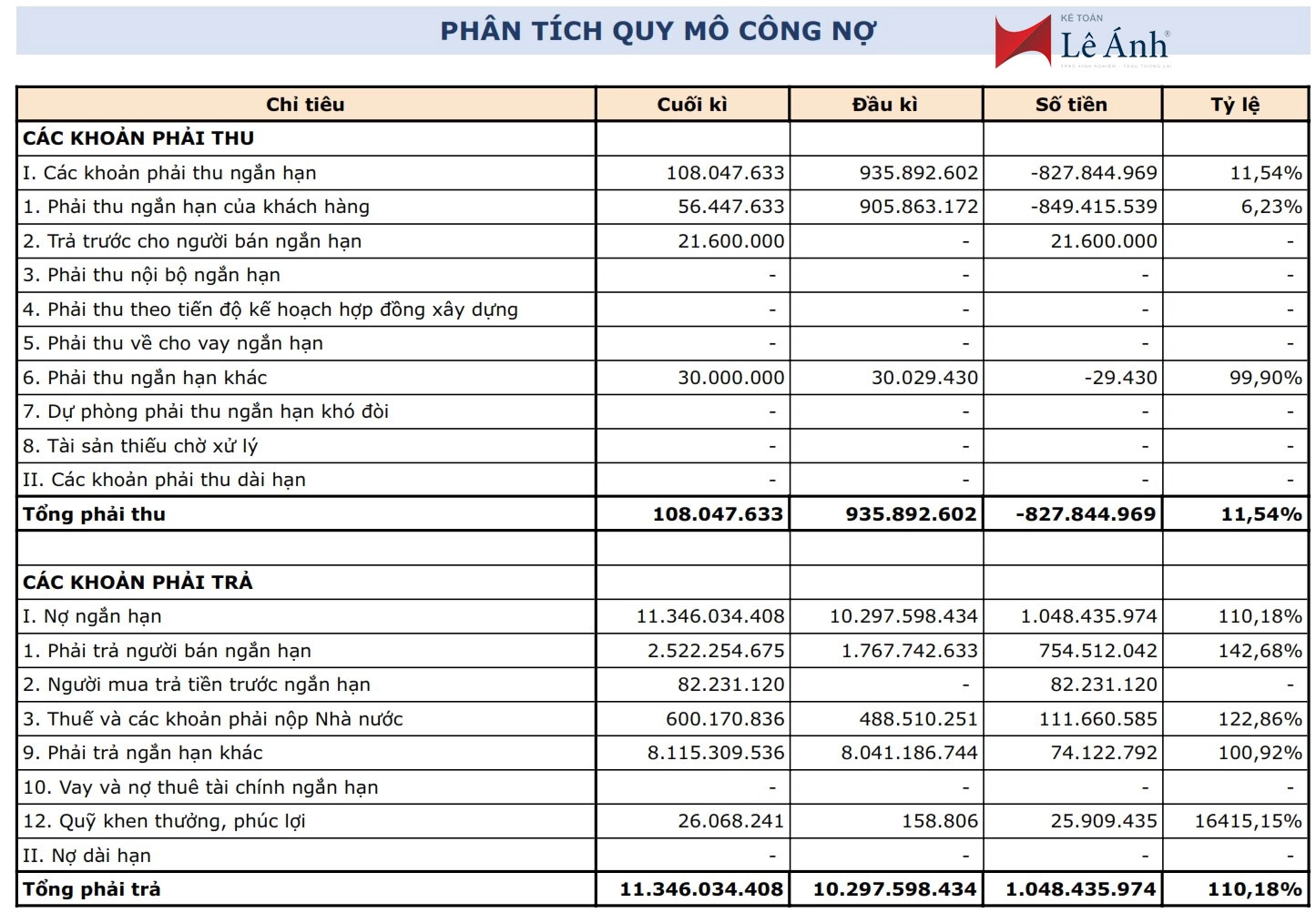

5. Phân tích quy mô công nợ

=> Nhận xét:

a. Công ty có các khoản phải thu từ đầu kỳ là 935,892,602 giảm cuối kỳ là 108,047,633.Và khoản giảm đáng kể nhất là phải thu ngắn hạn của khách hàng (849,415,539). Vì thế công ty đang thu hồi nợ hiệu quả hơn.

- Nguyên nhân: Công ty có thể đã áp dụng các biện pháp để cải thiện hiệu quả thu hồi nợ, chẳng hạn như:

+ Thắt chặt chính sách tín dụng, chỉ cho vay nợ cho những khách hàng có khả năng thanh toán cao.

+ Tăng cường theo dõi và đòi nợ, áp dụng các biện pháp xử lý mạnh tay đối với những khách hàng cố tình trốn nợ.

+ Cung cấp các dịch vụ hỗ trợ khách hàng tốt hơn để giúp khách hàng thanh toán đúng hạn.

- Hậu quả:

+ Công ty có thể cải thiện dòng tiền và tăng lợi nhuận.+ Uy tín của công ty có thể được nâng cao.

+ Công ty có thể giảm bớt rủi ro nợ xấu.

b. Công ty có các khoản phải trả đầu kỳ là 10,297,598,434, tăng cuối kỳ là 11,346,034,408.

- Phải trả người bán tăng thể hiện rằng doanh nghiệp đang thực hiện nhiều hợp đồng kinh doanh mua bán với khách hàng hơn.

- Người mua trả tiền trước tăng cho thấy công ty có uy tín hơn.

- Thuế phải trả nhà nước tăng là công ty có thêm nhiều thương vụ kinh doanh với khách hàng.

- Quỹ khen thưởng, phúc lợi tăng đáng kể cho thấy công ty có tăng thêm lợi nhuận và kinh doanh.

=> Suy ra điều này cho thấy CTCP Bia Hà Nội - Nam Định đang mở rộng quy mô kinh doanh, đầu tư vào tài sản cố định, hoặc gặp khó khăn trong việc huy động vốn chủ sở hữu.

c. Doanh nghiệp đang thực hiện các khoản đầu tư lớn:

- Nguyên nhân: Công ty có thể đang mua sắm máy móc thiết bị mới hoặc đang xây dựng nhà máy mới.

- Hậu quả:

+ Công ty có thể tăng doanh thu và lợi nhuận trong tương lai.

+ Công ty có thể cải thiện vị thế cạnh tranh trên thị trường.

6. Phân tích cơ cấu công nợ

=> Nhận xét:

a. Hệ số khoản phải thu:

- Giảm mạnh: Hệ số khoản phải thu giảm từ 2.63% đầu năm xuống còn 0.30% cuối năm, cho thấy khả năng thu hồi khoản phải thu đã giảm sút đáng kể ở cuối kỳ.

- Nguyên nhân: Do doanh thu bán hàng giảm mạnh, dẫn đến việc thu hồi khoản phải thu gặp nhiều khó khăn.

- Đánh giá: Đây là một tín hiệu tiêu cực cho thấy tình hình tài chính đang gặp một số vấn đề.

b. Hệ số khoản phải trả:

- Tăng nhẹ: Hệ số khoản phải trả tăng từ 28.92% đầu năm lên 31.79% cuối năm, cho thấy gánh nặng nợ nần của đã tăng lên ở cuối kỳ.

- Nguyên nhân: Do công ty tăng vay nợ để bù đắp cho lượng tiền mặt thu hồi từ khoản phải thu giảm sút.

- Đánh giá: Đây cũng là một tín hiệu tiêu cực cho thấy đang phụ thuộc nhiều vào nguồn vốn vay từ bên ngoài.

c. Hệ số khoản phải thu/ trả:

- Giảm mạnh: Hệ số khoản phải thu trà giảm từ 9.09% đầu năm xuống còn 0.95% cuối năm, cho thấy khả năng thanh toán các khoản nợ ngắn hạn đã giảm sút đáng kể ở cuối kỳ.

- Nguyên nhân: Do doanh thu bán hàng giảm mạnh, dẫn đến việc thanh toán các khoản nợ ngắn hạn gặp nhiều khó khăn.

- Đánh giá: Đây là một tín hiệu tiêu cực cho thấy tình hình thanh toán đang gặp một số vấn đề.

Như vậy, ta thấy bảng phân tích cơ cấu công nợ của năm 2023 cho thấy tình hình tài chính của công ty đang gặp một số vấn đề. Cụ thể:

- Khả năng thu hồi khoản phải thu giảm sút.

- Gánh nặng nợ nần tăng lên.

- Khả năng thanh toán các khoản nợ ngắn hạn giảm sút.

=> Do đó, công ty cần có các biện pháp để cải thiện tình hình tài chính, bao gồm:

- Tăng cường thu hồi khoản phải thu, giảm vay nợ.- Tăng cường quản lý dòng tiền.

- Ngoài ra cũng cần theo dõi sát sao tình hình thị trường và điều chỉnh chiến lược kinh doanh phù hợp để giảm thiểu rủi ro tài chính.

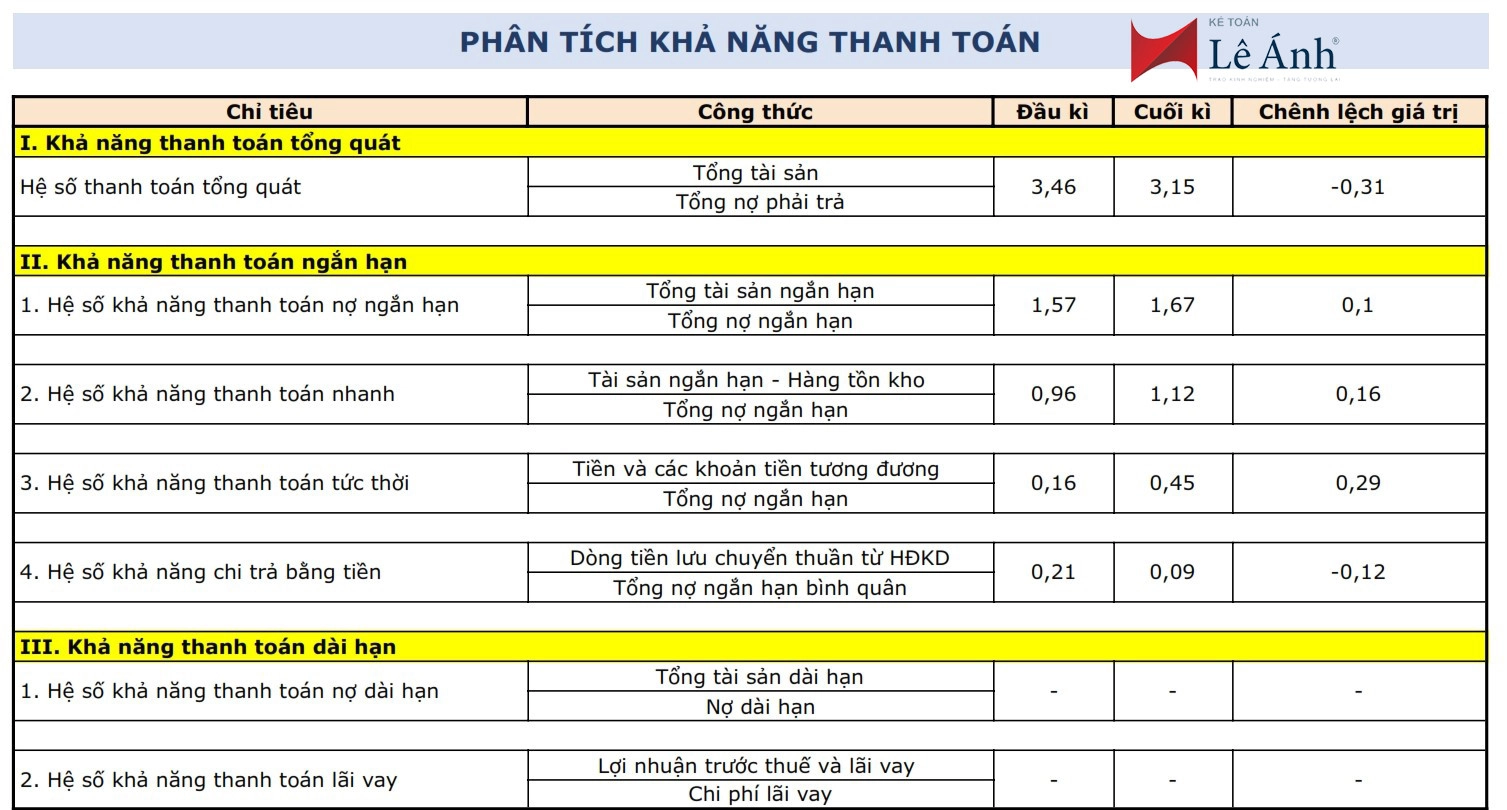

7. Phân tích khả năng thanh toán

=> Nhận xét:

a. Hệ số thanh toán tổng quát của CTCP Bia Hà Nội - Nam Định đầu kỳ và cuối kỳ lần lượt là 3,46 và 3,15. Điều này cho thấy tương ứng với 1 đồng nợ phải trả thì công ty có 3,46 và 3,15 đồng sẵn sàng chi trả. Ta thấy 3,46 và 3,15 đều > 2, phản ánh khả năng thanh toán của công ty khá tốt.

Tuy nhiên, hiệu quả sử dụng vốn không cao và đòn bẩy tài chính thấp. Công ty khó có khả năng tăng trưởng vượt bậc.

- Tỷ số này có biến động; cuối kỳ giảm 0,31 so với đầu kỳ do tổng tài sản và tổng nợ phải trả tăng lên.

Cụ thể đầu kỳ tổng Tài sản: 35.605.592.287; tổng Nợ phải trả: 10.297.598.434, đến cuối kỳ có tổng Tài sản: 35.691.614.08; tổng Nợ phải trả: 11.364.034.408

b. Khả năng thanh toán ngắn hạn:

Hệ số khả năng thanh toán nợ ngắn hạn đầu kỳ và cuối kỳ lần lượt là 1,57 và 1,67.

Ta thấy: 2 hệ số này > 1 nên tổng tài sản ngắn hạn lớn hơn tổng nợ ngắn hạn. Vì vậy, CTCP Bia Hà Nội - Nam Định có khả năng thanh toán nợ ngắn hạn.

- Chênh lệch tuyệt đối của hệ số khả năng thanh toán giữa đầu kỳ và cuối kỳ là 0,1. Điều này cho thấy khả năng thanh toán nợ ngắn hạn của công ty đã tăng lên.

Hệ số khả năng thanh toán nhanh đầu kỳ và cuối kỳ lần lượt là 0,96 và 1,12.

- Ta thấy: đầu kỳ, hệ số (0,96) < 1 nên công ty không có khả năng thanh toán nhanh. Tuy nhiên sang cuối kỳ, hệ số (1,12) >1; cho thấy tổng tài sản lưu động lớn hơn tổng nợ ngắn hạn. Vì vậy công ty đã có khả năng đáp ứng nhu cầu thanh toán các khoản nợ ngắn hạn cho các các nhân, tổ chức có quan hệ cho công ty vay hoặc nợ.

Hệ số khả năng thanh toán tức thời đầu kỳ và cuối kỳ lần lượt là 0,16 và 0,45.

- Ta thấy: 2 hệ số này < 1 nên tổng tiền và các khoản tương đương tiền nhỏ hơn tổng nợ ngắn hạn. Điều này cho thấy khả năng thanh toán tức thời của công ty không được tốt .

- Chênh lệch tuyệt đối của hệ số khả năng thanh toán tức thời giữa đầu kỳ và cuối kỳ là 0,29. Chỉ số này cho thấy khả năng thanh toán tức thời bằng tiền và các khoản tương đương tiền cho các khoản nợ ngắn hạn của công ty cũng bị giảm đi.

Hệ số khả năng chi trả bằng tiền đầu kỳ và cuối kỳ lần lượt là 0,21 và 0,09.

- Ta thấy: 2 hệ số này > 0 nên dòng lưu chuyển tiền thuần từ hoạt động kinh doanh dương và lớn hơn tổng tài sản ngắn hạn bình quân. Điều này cho thấy khả năng đáp ứng trả nợ bằng tiền đến từ bản thân hoạt động kinh doanh mà không có thêm nguồn lực khác của công ty là tốt.

- Chênh lệch tuyệt đối của hệ số khả năng chi trả bằng tiền giữa đầu kỳ và cuối kỳ là (0,12). Chỉ số này cho thấy khả năng chi trả bằng tiền của công ty bị giảm đi. Và hoạt động kinh doanh của công ty không được tốt do dòng tiền thuần từ hoạt động kinh doanh cuối kỳ ít hơn đầu kỳ.

c. Khả năng thanh toán dài hạn:

- Hệ số khả năng thanh toán nợ dài hạn: Vì tổng nợ dài hạn trên BCĐKT của công ty không có nên có thể đánh giá công ty có hệ số khả năng thanh toán nợ dài hạn tốt, không có tín dụng dài hạn cũng như không rơi vào tình trạng thua lỗ. Đây là 1 ưu thế của CTCP Bia Hà Nội - Nam Định.

- Hệ số khả năng thanh toán lãi vay: Vì công ty không phát sinh chi phí lãi vay nên có thể đánh giá công ty có khả năng tốt trong việc tạo ra thu nhập để trả lãi và có sự bền vững về mặt tài chính.

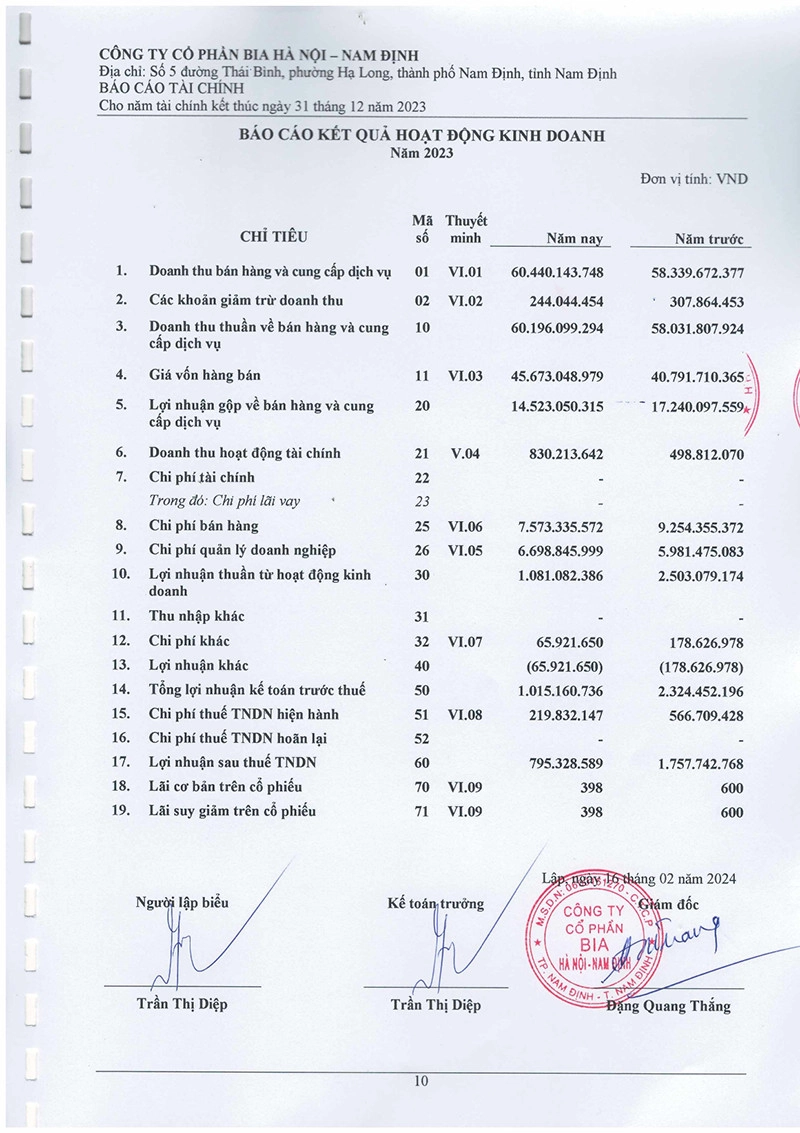

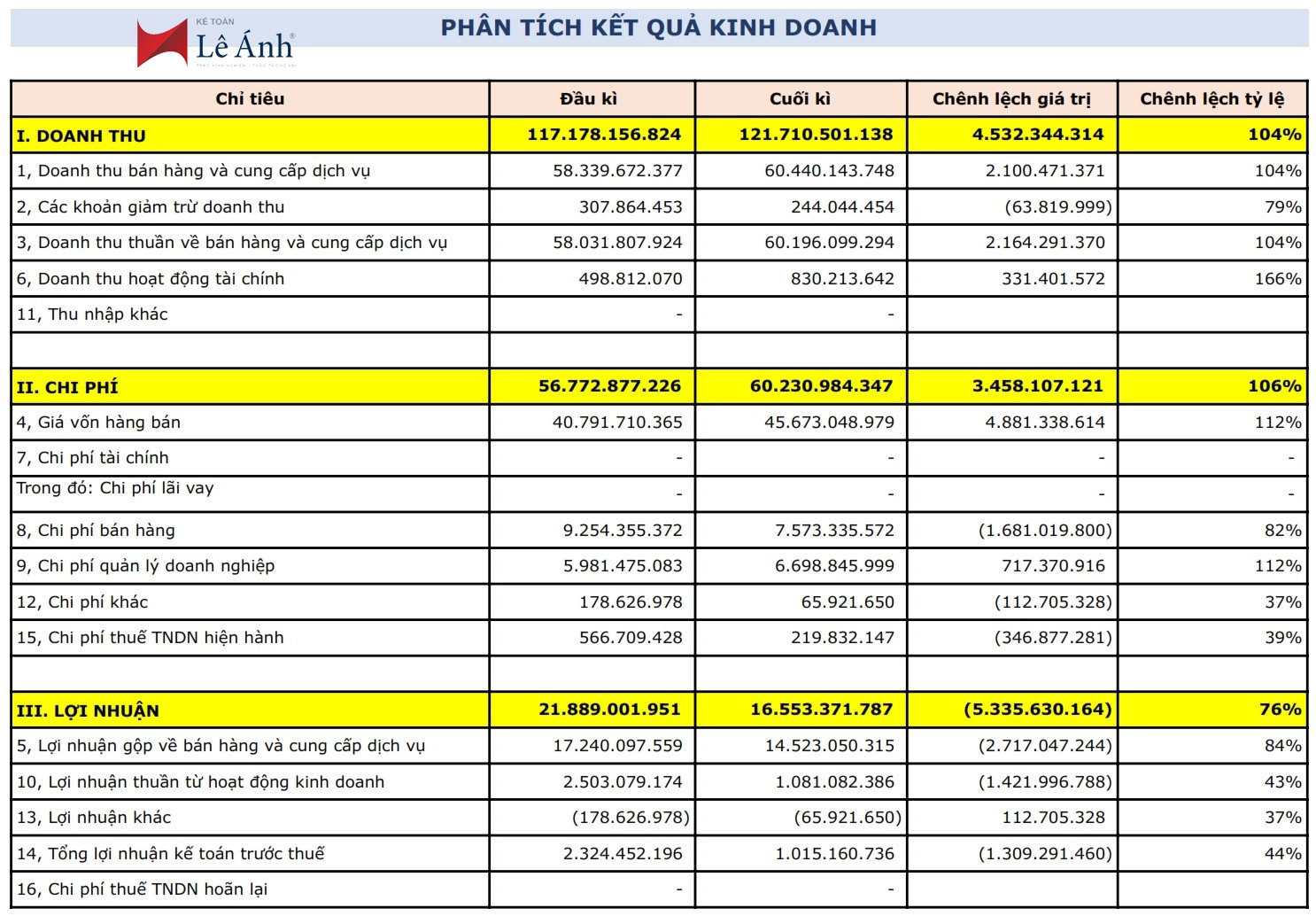

8. Phân tích báo cáo kết quả hoạt động kinh doanh

BCKQHĐKD CTCP Bia Hà Nội - Nam Định

=> Nhận xét:

Qua bảng phân tích kết quả hoạt động kinh doanh của công ty; ta nhận thấy rằng tổng doanh thu của công ty tăng từ 117.178.156.824 đầu kỳ lên 121.710.501.138 đồng vào cuối kỳ (tăng 4.532.344.314 đồng), tương đương tăng 4%.

- Các khoản giảm trừ doanh thu giảm 63.819.999 đồng, tương đương giảm 21%.

- Doanh thu thuần về bán hàng và cung cấp dịch vụ tăng từ 58.031.807.924 đồng ở đầu kỳ lên 60.196.099.294 đồng vào cuối kỳ (tăng 2.164.291.371 đồng), tương đương tăng 4%.

- Doanh thu hoạt động tài chính tăng 66 % so với đầu kỳ, tăng 331.401.572 đồng.=> Doanh thu tăng có thể do chiến lược quảng cáo và marketing hiệu quả, thu hút khách hàng, do phát triển sản phẩm, dịch vụ mới hoặc kết hợp các chiến lược kinh doanh,... Điều này có ý nghĩa quan trọng đối với công ty giúp làm tăng khả năng đầu tư và phát triển, tăng giá trị thương hiệu và giúp giữ vững vị thế cạnh tranh.

Tổng chi phí của doanh nghiệp tăng từ 56.772.877.226 đồng lên 60.230.984.347 đồng, tức là tăng 3.458.107.121 đồng, tương đương với tăng +6%, trong đó:

- Giá vốn hàng bán tăng 4.881.338.614 đồng, tương đương +12%.

- Chi phí bán hàng, chi phí khác và chi phí thuế TNDN hiện hành giảm mạnh lần lượt là1.681.019.800đồng, 112.705.328 đồng và 346.877.281 đồng, tương đương với tỉ lệ lần lượt là -18%, -63% và -61%

- Chi phí quản lý doanh nghiệp tăng từ 5.981.475.803 đồng lên 6.698.845.999 đồng, tức là tăng 717.370.916 đồng,tương đương 12%.

=> Ta thấy tổng chi phí của CTCP Bia Hà Nội - Nam Định tăng, điều này có thể do tăng chi vật liệu và nguyên liệu, tăng chi phí lao động, phí vận chuyển và giao nhận hoặc do tăng các chi phí tiếp thị, quảng cáo, các chi phí hành chính và quản lý,... Chi phí tăng có thể ảnh hưởng tới lợi nhuận của công ty đồng thời thách thức quản lý tài chính, yêu cầu công ty phải tìm cách tối ưu hóa nguồn năng lượng và chiến lược tài chính chính. Nếu chi phí tăng quá nhanh, công ty có thể gặp khó khăn trong công việc cạnh tranh với các cạnh tranh có chi phí thấp hơn.

Các khoản lợi nhuận của CTCP Bia Hà Nội - Nam Định đồng loạt giảm ở cuối kỳ so với đầu kỳ:

- Lợi nhuận gộp về bán hàng và cung cấp dịch vụ giảm từ 17.240.097.559 đồng xuống còn 14.523.050.315 đồng tức là giảm 2.717.047.244 đồng và tương đương -16%.

- Lợi nhuận thuần từ hoạt động kinh doanh giảm từ 2.503.079.174 đồng xuống còn 1.081.082.386 đồng tức là giảm 1.421.996.788 đồng và tương đương -57%.

- Lợi nhuận kế toán trước thuế giảm từ 2.324.452.196đồng xuống 1.015.160.736 đồng tức là giảm 1.309.291.460 đồng và tương đương -56%.

- Lợi nhuận từ hoạt động khác có sự tăng nhẹ từ -178.626.978 lên -65.921.650 tức là tăng 112.705.328 đồng và tương đương 63%.

=> Tổng lợi nhuận của CTCP Bia Hà Nội - Nam Định giảm, điều này có thể do chi phí của doanh nghiệp tăng hoặc do những yếu tố bên ngoài như thay đổi trong điều kiện thị trường hoặc giảm yêu cầu từ phía khách hàng có thể dẫn đến giảm lợi nhuận.

Các hiện tượng bất ngờ như thiên tai, khủng bố, hoặc suy thoái kinh tế có thể gây tổn hại cho công ty.

- Lợi nhuận của một công ty có ý nghĩa rất quan trọng, giảm lợi nhuận có thể ảnh hưởng đến nhiều cạnh của hoạt động kinh doanh như gặp khó khăn trong việc chi trả các khoản nợ, tiến hành đầu tư mới hoặc tăng cường vốn lưu động. Giảm lợi nhuận cũng gây lo ngại cho các cổ đông và nhà đầu tư, làm giảm giá trị của cổ phiếu hoặc ảnh hưởng đến đánh giá giá công ty trên thị trường tài chính.

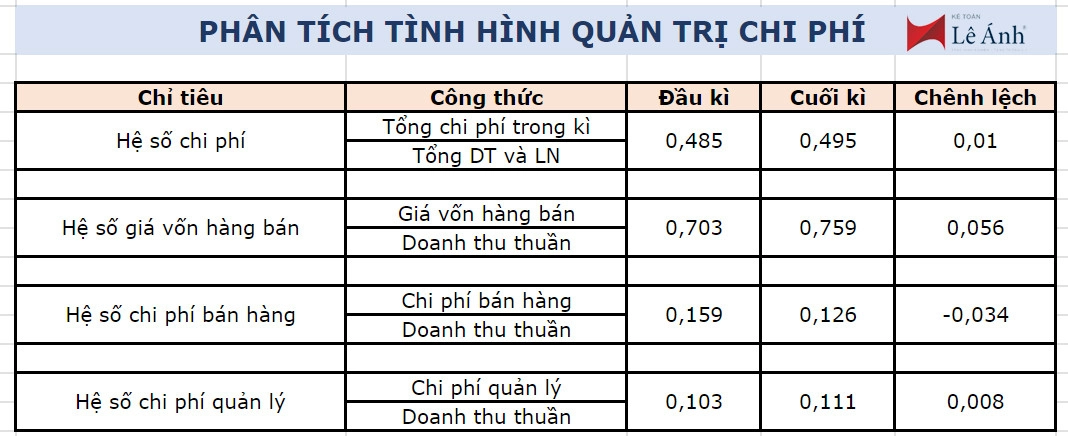

9. Phân tích tình hình quản trị chi phí

=> Nhận xét:

- Căn cứ vào số liệu của bảng ta thấy: Các hệ số của công ty trong cả hai năm đều < 1, điều này cho thấy được rằng công ty đã sử dụng chi phí có hiệu quả mặc dù còn chưa cao. Cuối kỳ so với đầu kỳ, hiệu quả chi phí cơ bản đã tăng lên.

- Hệ số chi phí của CTCP Bia Hà Nội - Nam định đầu kỳ và cuối kỳ lần lượt là 0.485 và 0.495, tăng 0.01 so với đầu kỳ. Hệ số chi phí cho biết một đồng doanh thu, thu nhập trong kỳ thì tạo ra 0.485 và 0.495 đồng chi phí. Sự tăng nhẹ từ đầu kỳ đến cuối kỳ cho thấy hiệu suất chi phí tốt hơn. Tuy nhiên, sự tăng này không đáng kể.

- Hệ số giá vốn hàng bán: đầu kỳ và cuối kỳ lần lượt là 0.703 và 0.759, tăng 0.056 so với đầu kỳ. Hệ số giá vốn hàng bán cho biết một đồng doanh thu thuần tạo ra 0.703 và 0.759 đồng giá vốn hàng bán. Sự tăng mạnh mẽ từ đầu kỳ đến cuối kỳ, cho thấy sự cải thiện đáng kể trong quá trình tăng cường của dịch vụ so với chi phí.

- Hệ số chi phí bán hàng: Cuối kỳ giảm so với đầu kỳ là 0.034. Cho biết được rằng một đồng doanh thu thuần tạo ra 0.159 và 0.126 đồng chi phí bán hàng.

- Hệ số chi phí quản lý: cuối kỳ tăng nhẹ so với đầu kỳ là 0.008. Cho biết được một đồng doanh thu thuần tạo ra 0.103 và 0.111 đồng chi phí quản lý.

10. Phân tích khả năng sinh lời hoạt động

=> Nhận xét:

Từ bảng cho thấy các chỉ tiêu của khả năng sinh lời hoạt động đều giảm dẫn đến hiệu quả kinh doanh giảm.

- Hệ số sinh lời tổng chi phí đầu kỳ giảm từ 0.031 xuống còn 0.013 cuối kỳ, giảm 0.018. Cho biết một đồng chi phí trong kỳ tạo ra 0.031 và 0.013 đồng lợi nhuận.

- Hệ số sinh lời hoạt động ròng: giảm từ 0.015 xuống 0.007, giảm 0.008. Cho biết một đồng doanh thu, thu nhập trong kỳ tạo ra 0.015 và 0.007 đồng lợi nhuận.

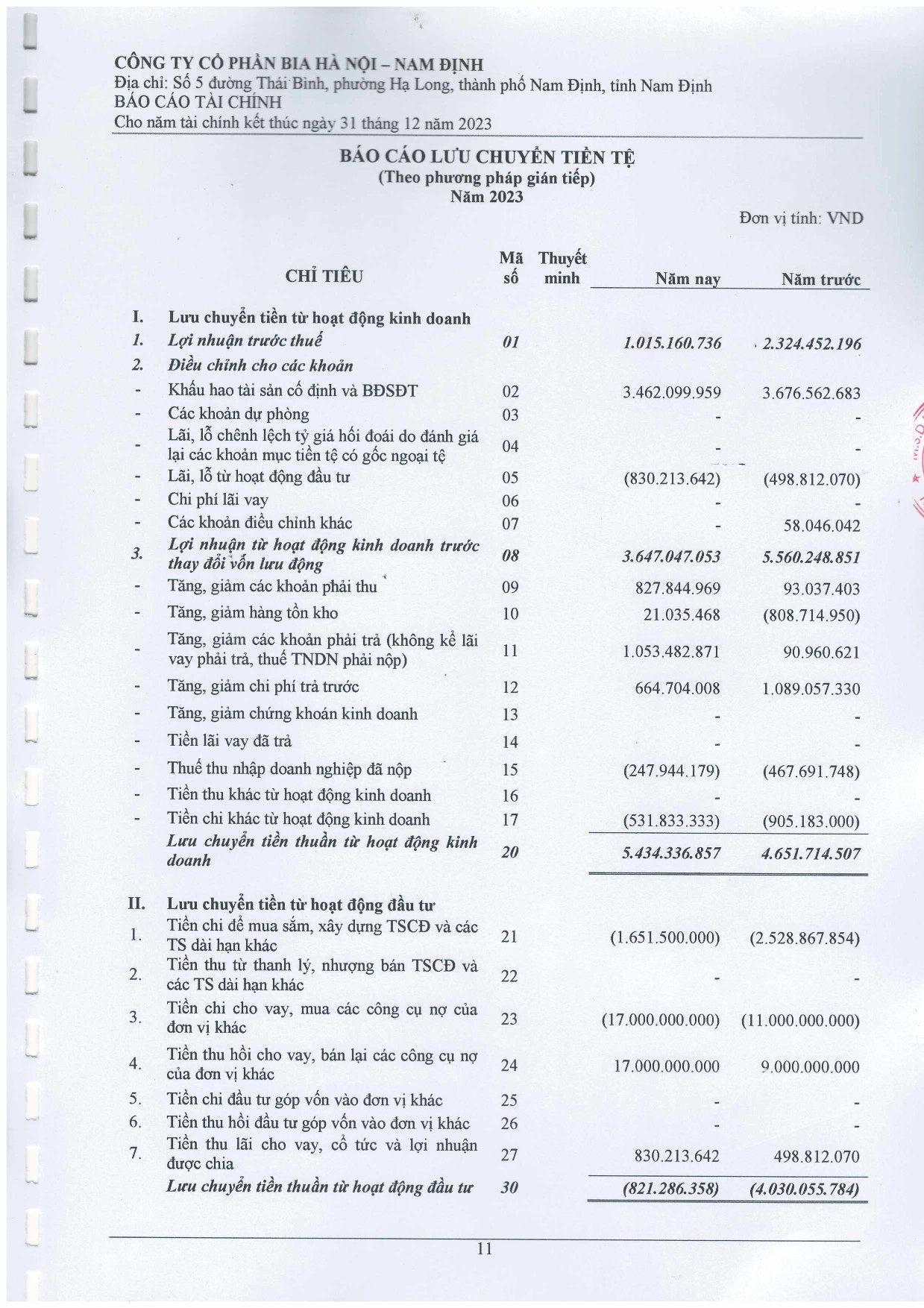

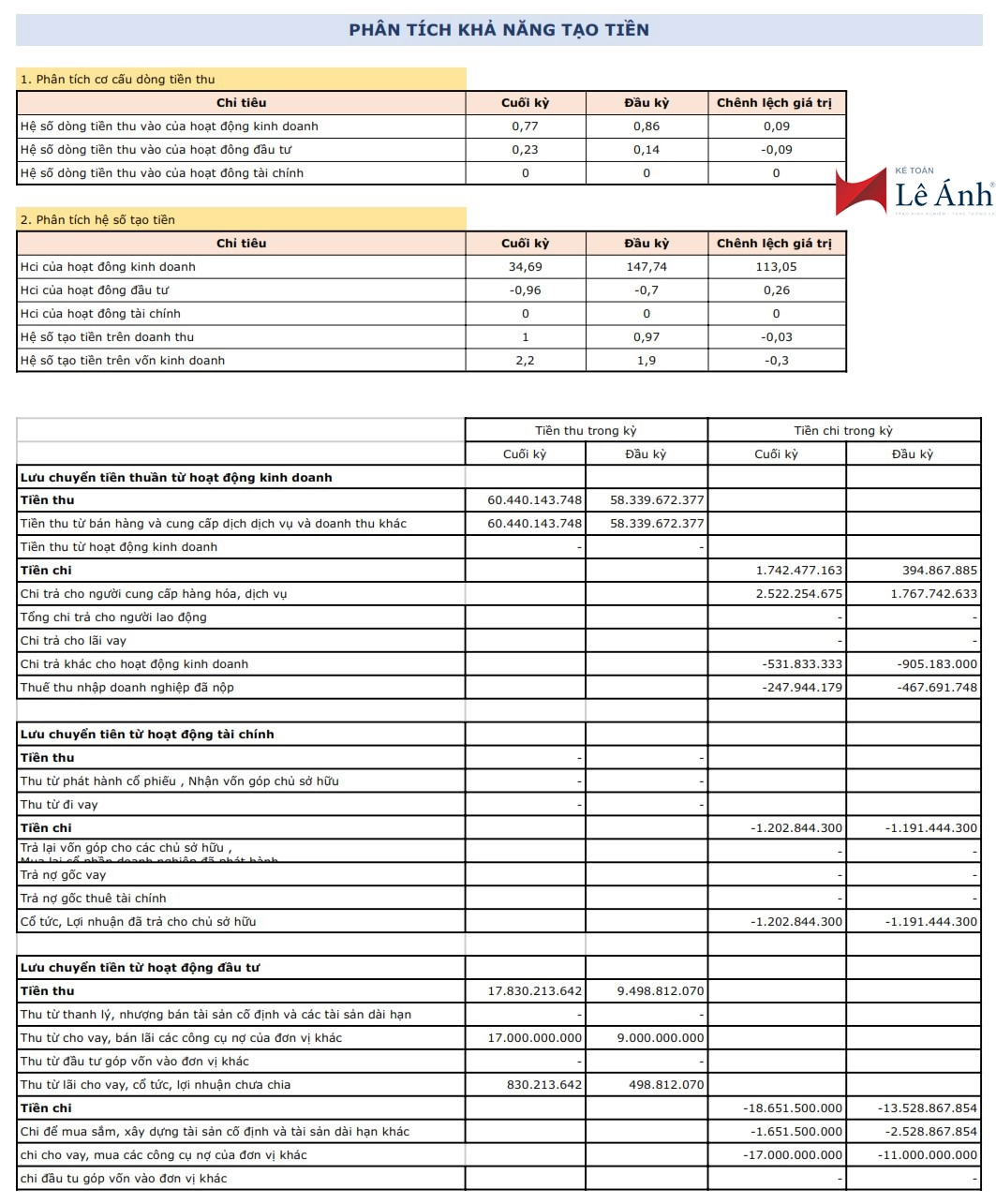

11. Phân tích khả năng tạo tiền

BCLCTT CTCP Bia Hà Nội - Nam Định

=> Nhận xét:

- Hệ số dòng tiền thu vào của hoạt động kinh doanh ở mức 0,86 ở đầu kỳ và 0,77 ở cuối kỳ; cho thấy CTCP Bia Hà Nội - Nam Định có khả năng tạo ra tiền mặt tốt từ hoạt động kinh doanh. Hệ số này có xu hướng giảm nhẹ (0,09), vẫn nằm trong phạm vi an toàn.

- Hệ số dòng tiền thu vào của hoạt động đầu tư ở mức 0,14 ở đầu kỳ và 0,23 ở cuối kỳ cho thấy khả năng tạo ra tiền mặt từ các hoạt động đầu tư của công ty còn hạn chế. Hệ số này có xu hướng tăng nhẹ 0,09, đây là một tín hiệu tích cực cho thấy công ty đang đầu tư hiệu quả hơn.

- Hci của hoạt động kinh doanh giảm mạnh từ 147,74 xuống 34,7, cho thấy hoạt động kinh doanh của công ty đang gặp khó khăn, hiệu quả tạo tiền giảm sút. Hci của hoạt động đầu tư giảm nhẹ từ -0,7 xuống -0,96; cho thấy hiệu quả tạo tiền từ hoạt động đầu tư cũng đang có xu hướng giảm.

- Hệ số tạo tiền trên doanh thu tăng nhẹ từ 0,97 lên 1 cho thấy hệ số này đang ở mức ổn định. Hệ số tạo tiền trên vốn kinh doanh cũng tăng từ 1,9 lên 2,2 cho thấy hệ số này đang ở mức tốt.

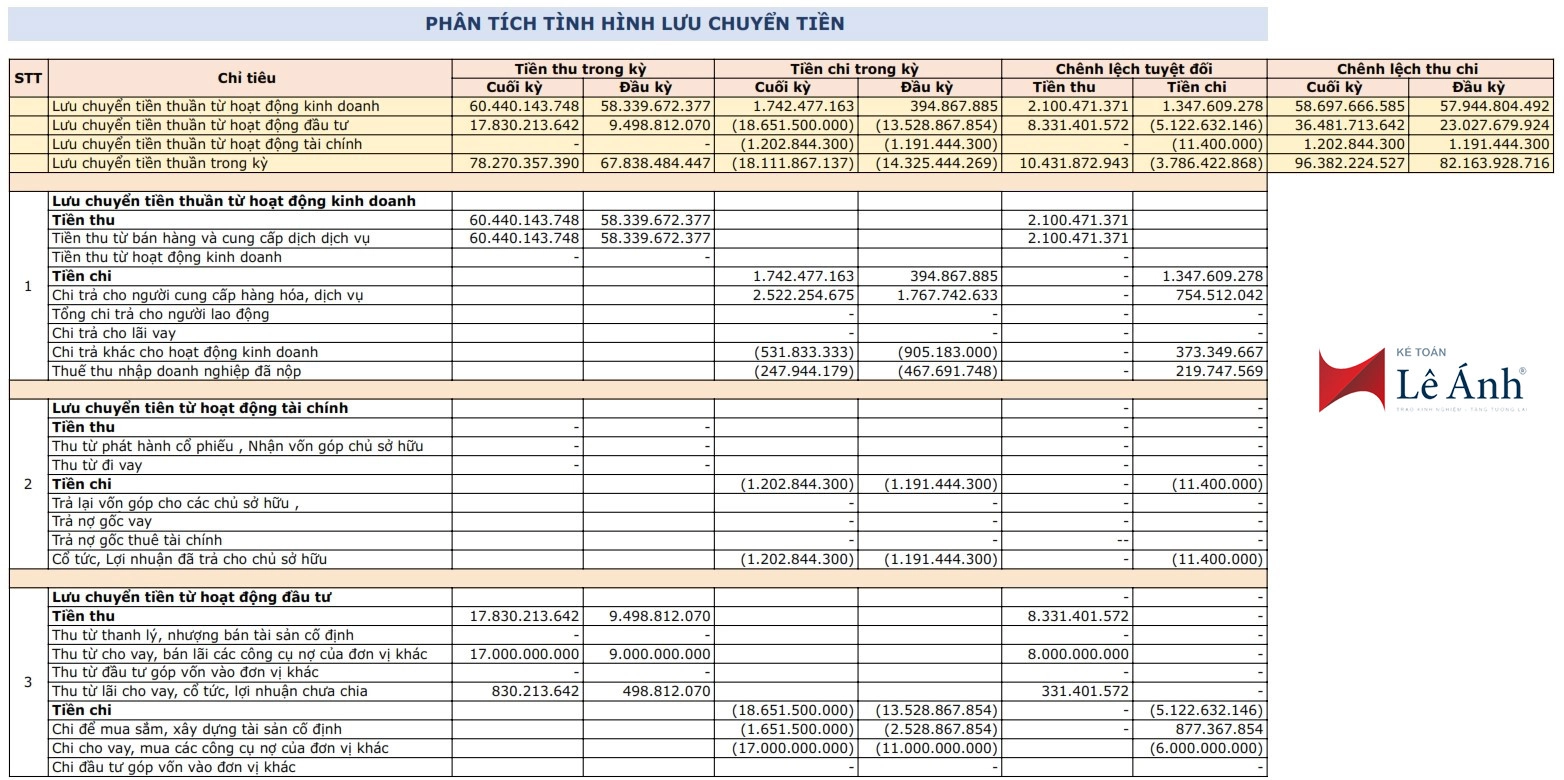

12. Phân tích tình hình lưu chuyển tiền

=> Nhận xét:

a. Lưu chuyển tiền thuần từ hoạt động kinh doanh:

Tiền thu:

- Tiền thu đầu kỳ là : 58,33960,440,143,748 (đồng) tăng 2,100,471,371 (đồng).

- Tiền thu cuối kỳ tăng do chủ yếu từ tiền thu bán hàng và cung cấp dịch vụ, doanh thu khác. Không có tiền thu từ hoạt động kinh doanh.

Tiền chi:

- Tiền chi đầu kỳ là: 394.867.885, tiền chi cuối kỳ là: 1,742,477,163 (đồng), tăng 1,347,609,278 (đồng). Tiền chi này tăng mạnh do chủ yếu từ mức chi trả cho người cung cấp hàng hóa dịch vụ; chiếm 55.98% mức chênh lệch chi.

Ngoài ra còn có: chi trả khác cho hoạt động kinh doanh chiếm 27.7% và Thuế thu nhập công ty đã nộp chiếm 16.03% trên tổng mức chênh lệch chi.

Chênh lệch thu chi: - Mức chênh lệch thu- chi đầu kỳ là : 57.944.804.491 (đồng) - Mức chênh lệch thu-chi cuối kỳ là : 58.697.666.585 (đồng)

=> Trong cả kỳ, mức thu của doanh nghiệp đang lơn hơn chí, lưu chuyển tiền thuần từ hoạt động kinh doanh tốt.

b. Lưu chuyển tiền thuần từ hoạt động tài chính:

Tiền thu: CTCP Bia Hà Nội - Nam Định không thu từ việc phát hành cổ phiếu và nhận vốn góp từ chủ sở hữu, không thu từ đi vay.

Tiền chi:

- Mức chi cuối kỳ là: 1,202,844,300 (đồng) , mức chi đầu kỳ 1,191,444,300 (đồng); chênh lệch 11,400,000 đồng

=> Tiền chi trong kỳ có sự chênh lệch do chia cổ tức, lợi nhuận đã trả cho chủ sở hữu.

- Trong kỳ không có chi từ trả nợ gốc vay, không trả nợ thuê tài chính và trả lại vốn góp cho các chủ sở hữu, mua lại cổ phần doanh nghiệp đã phát hành.

c. Lưu chuyển tiền thuần từ hoạt động đầu tư:

Tiền thu: Tiền thu cuối kỳ là: 17,830,213,642 (đồng), tiền thu đầu kỳ là 9,498,812,070( đồng); chênh lệch 8,331,401,572 (đồng).

Trong đó:

- Tiền thu từ cho vay, bán lãi các công cụ nợ đơn vị khác: cuối kỳ 17,000,000.000 (đồng), đầu kỳ: 9,000,000,000 (đồng); chênh lệch 8,000,000,000 (đồng), chiếm 96% mức chênh lệch.

- Thu từ lãi cho vay, cổ tức, lợi nhuận chưa chia: cuối kỳ 830,213,642 (đồng), đầu kỳ 498,812,070 (đồng); chênh lệch 331,401,572 (đồng), chiếm 4% mức chênh lệch thu trong kỳ.

- Không có thu từ thanh lý, nhượng bán tài sản cố định và tài sản dài hạn khác.

- Không có thu từ đầu tư vốn góp vào đơn vị khác.

Tiền chi: Tổng mức chi cuối kỳ là: 18,651,500,000 (đồng), đầu kỳ là: 13,528,867,854( đồng); chênh lệch 5,122,632,146 (đồng).

Trong đó:

- Chi để mua sắm tài sản cố định, cuối kỳ là 1.651.500.000 (đồng), đầu kỳ: 2,528,867,854 (đồng), chênh lệch giảm 877,36,854 (đồng).

- Chi cho vay, mua các công cụ khác của đơn vị: cuối kỳ 17,000,000,000; đầu kỳ 11,000,000,000; tăng 6,000,000,000 đồng.

Chênh lệch thu - chi:

- Chênh lệch thu - chi cuối kỳ: 1,202,844,300 đồng - Chênh lệch thu - chi đầu kỳ: 1,191,444,300 đồng

d. Lưu chuyển tiền thuần trong kỳ tăng:

- Cuối kỳ mức chênh lệch thu - chi: 96,382,224,527 đồng- Cuối kỳ mức chênh lệch thu - chi: 82,163,928,716 đồng

=> Tổng quát:

- Tình hình tài chính của công ty khả quan vì dòng tiền vào chủ yếu đến từ hoạt động kinh doanh.

- Hoạt động đầu tư của công ty đang cho thấy công ty có sức khỏe tài chính tốt, có khả năng sinh lời từ các khoản đầu tư. Cần theo dõi sát sao hiệu quả của các hoạt động đầu tư , hoạt động tài chính để đảm bảo khả năng sinh lời cho công ty.

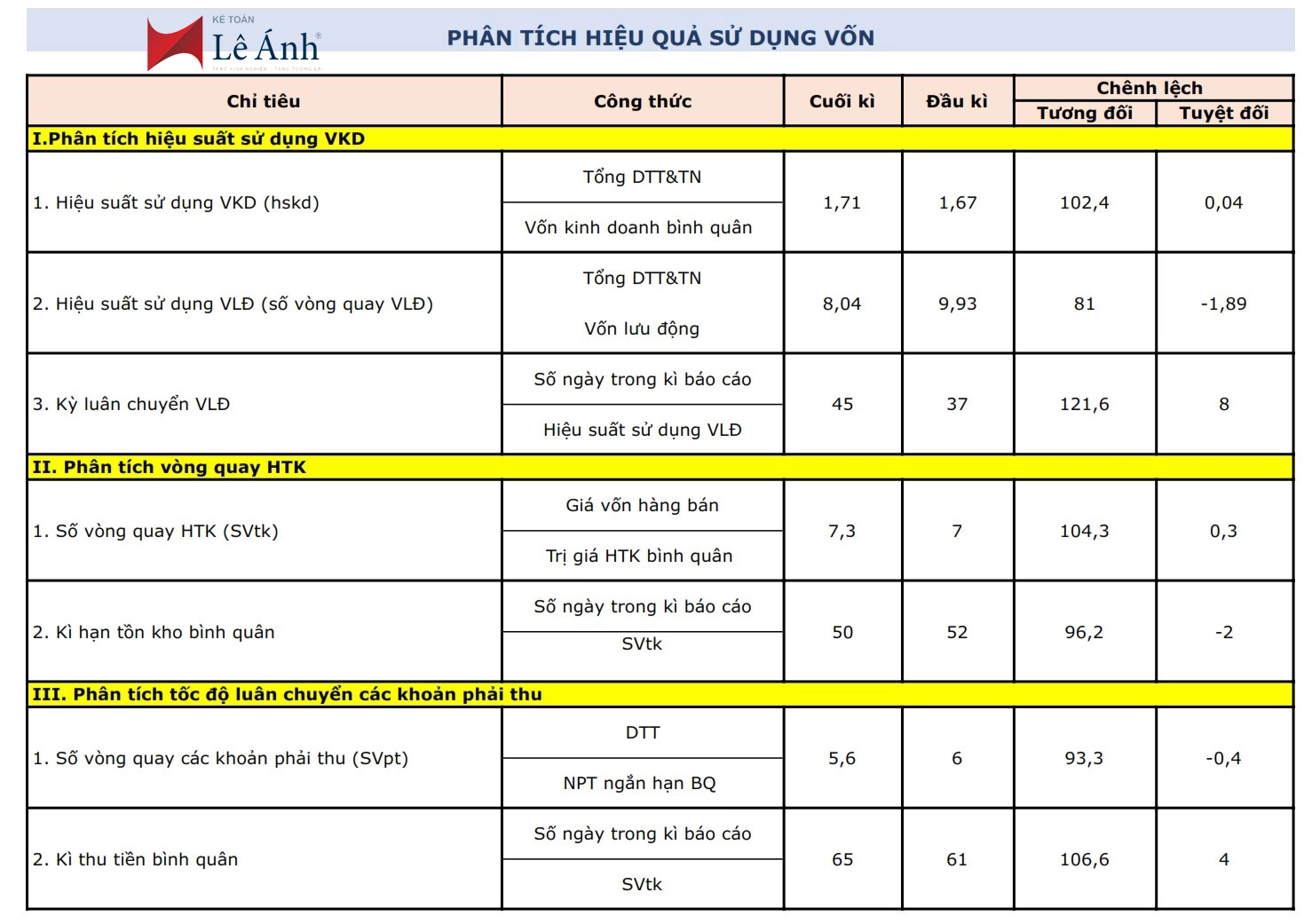

13. Phân tích hiệu quả sử dụng vốn

=> Nhận xét:

=> Nhận xét:a. Hiệu quả sử dụng Vốn kinh doanh và Vốn lưu động

- Hiệu suất sử dụng vốn kinh doanh cuối kỳ so với đầu kỳ có xu hướng tăng từ 1.67 (đầu kỳ) lên 1.71 (cuối kỳ), tăng 2.4%, tương ứng với 0.04. Chỉ số này tăng có nghĩa ở cuối kỳ bình quân mỗi đồng tài sản doanh nghiệp đầu tư vào sản xuất kinh doanh tạo ra 1.71 đồng doanh thu. Ở đầu kỳ bình quân mỗi đồng tài sản doanh nghiệp đầu tư vào sản xuất kinh doanh tạo ra 1.67 đồng doanh thu.

Hiệu suất sử dụng vốn kinh doanh của công ty đang có xu hướng tăng thể hiện mỗi đồng vốn đầu tư vào sản xuất kinh doanh ngày càng tạo ra nhiều doanh thu hơn. Điều này phản ánh hiệu suất khai thác và sử dụng tài sản của công ty tăng lên.

- Số vòng quay vốn lưu động có dấu hiệu giảm từ 9.93 vòng xuống 8.04 vòng giảm 1.89 vòng. Như vậy, cuối kỳ có thời gian luân chuyển 1 vòng lớn hơn so với đầu kỳ. Do đó tốc độ luân chuyển TSNH cuối kỳ càng tăng.

Như vậy hiệu quả sử dụng tài sản có xu hướng thấp. Tốc độ luân chuyển VLĐ tăng là do tác động của 2 nhân tố là tổng luân chuyển thuần và số dư vốn lưu động. Trong đó, tổng lưu chuyển thuần cuối kỳ là 61.026.312.940, đầu kỳ là 58.530.619.990 -> tổng lưu chuyển thuần có xu hướng tăng; số dư vốn lưu động cuối kỳ là 5.894.323.903, đầu kỳ là 7.589.063.475 -> tổng vốn lưu động có xu hướng giảm.

Do vậy làm cho hiệu suất sử dụng vốn lưu động giảm. Điều này có thể xuất phát từ chiến dịch phát triển thị phần bia dẫn đến lượng tiêu thụ bia tăng, bên cạnh đó việc đầu tư vào tài sản ngắn hạn của doanh nghiệp còn hạn chế, chưa có chính sách đầu tư phù hợp.

Do vậy, hiệu suất sử dụng vốn lưu động giảm dẫn đến kỳ luân chuyển vốn lưu động tăng, doanh nghiệp cần tăng cường đầu tư, nâng cấp dây chuyền máy móc, trang thiết bị để đẩy nhanh tốc độ sản xuất sản phẩm của công ty.

b. Vòng quay hàng tồn kho

Đầu kỳ, số vòng quay hàng tồn kho là 7 vòng, kỳ luân chuyển hàng tồn kho là 61 ngày; cuối kỳ, số vòng quay hàng tồn kho là 7.3, kỳ luân chuyển hàng tồn kho là 50 ngày.

Qua đó ta thấy, cuối kỳ so với đầu kỳ, tốc độ luân chuyển hàng tồn kho có xu hướng tăng, cụ thể: số vòng quay hàng tồn kho tăng 0.3 vòng, tương ứng với tỷ lệ giảm 4.3%, kỳ luân chuyển hàng tồn kho giảm 2 ngày, tương ứng với tỷ lệ giảm 3.8 ngày.

Điều này cho thấy, cuối kỳ, thời gian quay vòng hàng tồn kho được rút ngắn hơn, thể hiện doanh nghiệp bán hàng tương đối tốt, tốc độ tiêu thụ sản phẩm lượng hàng hoá khá nhanh, hoạt động kinh doanh hiệu quả.

c. Tốc độ luân chuyển các khoản phải thu

- Số vòng quay các khoản phải thu của khách hàng giảm từ 6 vòng đầu kỳ xuống 5.6 vòng cuối kỳ, giảm 6.7% ứng với 0.4 vòng

- Thời gian 1 vòng quay phải thu của khách hàng tăng từ 61 ngày (đầu kỳ) lên 65 ngày (cuối kỳ), tăng 6.6% ứng với 4 ngày. Từ đó ta thấy rằng, mặc dù công ty có những chính sách giảm thiểu rủi ro tín dụng phải thu khách hàng song với con số này thì doanh nghiệp chưa thực sự quản lý tốt các khoản bị chiếm dụng.

Do vậy, công ty cần có các biện pháp siết chặt hơn nữa để các khoản thu được thu hồi nhanh, phù hợp với tình hình sản xuất của doanh nghiệp, tránh rủi ro. 14. Phân tích khả năng sinh lời

=> Nhận xét:

- ROA: cuối kỳ ROA đạt 2,23% giảm 2,78% so với đầu kỳ, điều này cho thấy hiệu quả sử dụng vốn của BBM đang có xu hướng giảm sút và chỉ ra rằng công ty đang sử dụng tài sản không hiệu quả.

- ROE: cuối kỳ ROE của BBM giảm từ 6,91% xuống 3,20% (tương ứng giảm 3,71%) so với đầu kỳ. Điều này cho thấy hiệu quả sử dụng vốn chủ sở hữu của BBM đang giảm sút đáng kể.

- BEP: cuối kỳ đạt 2,85% giảm 3,77% so với đầu kỳ, và có xu hướng giảm, điều này cho thấy bình quân 1 đồng vốn tham gia vào hoạt động sản xuất kinh doanh trong kỳ sẽ sinh ra 0,085 đồng lợi nhuận trước thuế và lãi vay. Có thể thấy ông ty đang gặp khó khăn trong việc đạt được điểm cân bằng giữa doanh thu và chi phí.

- EPS của BBM giảm mạnh từ 878,87 đồng/cổ phiếu xuống 397,66 đồng/cổ phiếu (tương ứng với 481,21 đồng/cổ phiếu). Điều này cho thấy khả năng sinh lời trên mỗi cổ phiếu của BBM đang giảm sút đáng kể, phản ánh rằng 1 cổ phần thường trong năm có thể thu được 397,66 đồng lợi nhuận sau thuế. Cổ tức cuối kỳ so với đầu kỳ không thay đổi, vẫn là 600. Tuy nhiên, nếu lợi nhuận giảm, tỷ suất cổ tức có thể tăng.

- Cổ tức cuối kỳ so với đầu kỳ không thay đổi, vẫn là 600. Tuy nhiên, nếu lợi nhuận giảm, tỷ suất cổ tức có thể tăng.

- P/E tăng mạnh từ 12.971 đầu kỳ lên đến 28.667 cuối kỳ. Điều này có thể cho thấy thị trường đang đánh giá cao giá cổ phiếu của công ty so với lợi nhuận.

- Tỷ suất cổ tức cuối kỳ so với đầu kỳ không thay đổi, đây là một điểm tích cực cho các cổ đông. Điều này có thể cho thấy công ty duy trì sự ổn định trong việc trả cổ tức và không bị ảnh hưởng bởi biến động của thị trường hoặc tình hình kinh doanh. Cổ tức ổn định giúp tạo ra sự tin tưởng và thu hút các nhà đầu tư.

-------------------------------------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp, khóa học kế toán thuế cho người mới bắt đầu, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính doanh nghiệp, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học hành chính nhân sự, khóa học xuất nhập khẩu TPHCM, Hà Nội, online chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")