Kinh nghiệm kế toán

- Trang chủ

- Kinh nghiệm kế toán

Bài viết nổi bật

Định khoản kế toán là nghiệp vụ kế toán quan trọng với kế toán viên trong doanh nghiệp. Bài viết dưới đây, kế toán Lê Ánh sẽ đưa ra một số bài tập và lời giải định khoản kế toán để bạn đọc hiểu hơn về vấn đề này

Dữ liệu trùng lặp trên Excel là lỗi thường gặp khi bạn sử dụng các hàm kế toán, cách xóa dữ liệu trùng lặp trên Excel như thê nào. Các bạn tham khảo bài viết hướng dẫn cách xóa dữ liệu trùng lặp trên Excel do kế toán trưởng tại trung tâm kế toán Lê Ánh trình bày chi tiết tại đây nhé

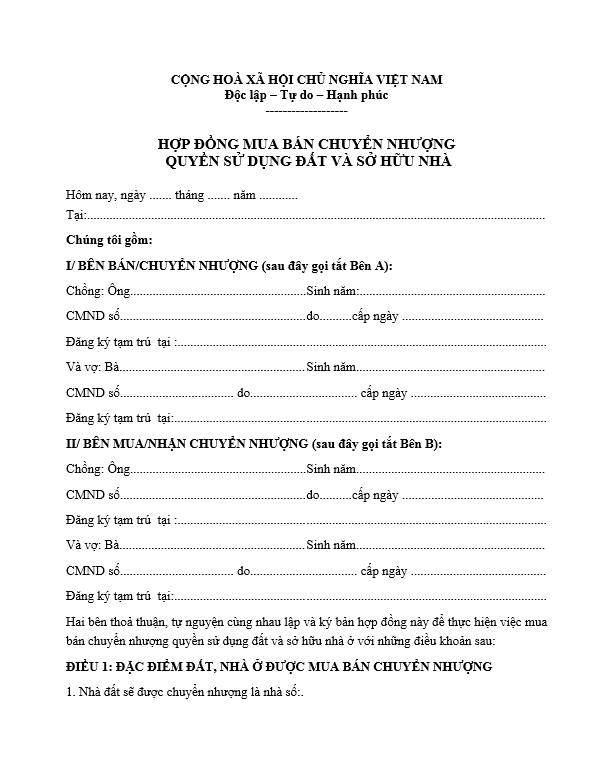

Một hợp đồng mua bán nhà được viết như thế nào? Tham khảo trước các mẫu hợp đồng mua bán nhà đất dưới đây sẽ giúp các bạn nắm được những quy định của một hợp đồng mua bán nhà đất trên thực tế, từ đó có thể nắm được quyền lợi, trách nhiệm và nghĩa vụ của 2 bên ký kết hợp đồng.

Bài tập nguyên lý kế toán giúp người học sau khi học xong, hệ thống lại toàn bộ kiến thức lý thuyết áp dụng vào phần nghiệp vụ và các định khoản thực tế.

ĐĂNG KÝ KHÓA HỌC

Đăng ký khóa học ngay hôm nay để nhận được nhiều phần quà hấp dẫn

Hotline: 0904848855

Đăng ký khóa học ngay hôm nay để nhận được nhiều phần quà hấp dẫn

Hotline: 0904848855