Bài tập định khoản kế toán có lời giải

05/07/2026 - 00:43

Định khoản kế toán là nghiệp vụ cơ bản và quan trọng nhất, là nền tảng để xây dựng hệ thống sổ sách và lập báo cáo tài chính chính xác. Dịnh khoản sai không chỉ ảnh hưởng đến số liệu mà còn tiềm ẩn rủi ro pháp lý về thuế. Với kinh nghiệm đào tạo thực chiến, Kế Toán Lê Ánh sẽ hệ thống hóa toàn bộ kiến thức và các bài tập định khoản từ cơ bản đến chuyên sâu, giúp bạn tự tin làm chủ nghiệp vụ này.

MỤC LỤC BÀI VIẾT

I. Bản Chất Và 4 Bước Định Khoản Kế Toán Chuẩn Xác

Định khoản kế toán là việc xác định và ghi chép số tiền của một nghiệp vụ kinh tế phát sinh vào bên Nợ của một hay nhiều tài khoản và bên Có của một hay nhiều tài khoản kế toán khác.

Về bản chất, đây là quá trình "phiên dịch" một hoạt động kinh tế (mua hàng, bán hàng, trả lương...) sang ngôn ngữ của kế toán (Nợ/Có) để ghi nhận vào sổ sách, đảm bảo nguyên tắc ghi sổ kép: Tổng giá trị phát sinh bên Nợ phải luôn bằng Tổng giá trị phát sinh bên Có.

Định khoản chính xác là xương sống của toàn bộ hệ thống kế toán, quyết định tính trung thực và hợp lý của Báo cáo tài chính. Nếu định khoản sai từ đầu, toàn bộ số liệu về sau sẽ sai lệch, dẫn đến quyết định quản trị sai lầm và rủi ro bị truy thu, xử phạt thuế từ cơ quan chức năng. Vì vậy, việc nắm vững phương pháp định khoản là yêu cầu bắt buộc đối với bất kỳ ai muốn theo đuổi nghề kế toán một cách chuyên nghiệp.

Phương pháp 4 bước để định khoản chính xác

Để thực hiện định khoản một cách chính xác và có hệ thống, các chuyên gia tại Kế Toán Lê Ánh khuyến nghị bạn luôn tuân thủ quy trình 4 bước sau, bất kể nghiệp vụ đơn giản hay phức tạp. Quy trình này giúp bạn phân tích bản chất giao dịch, tránh bỏ sót đối tượng và đảm bảo tuân thủ nguyên tắc ghi sổ kép.

- Bước 1: Xác định các đối tượng kế toán bị ảnh hưởng. Trong một nghiệp vụ kinh tế phát sinh, bạn cần xác định có ít nhất 2 đối tượng kế toán bị tác động (ví dụ: tiền, hàng hóa, phải thu, phải trả, chi phí...). Đây là những đối tượng có sự thay đổi về giá trị.

- Bước 2: Xác định tài khoản kế toán tương ứng. Với mỗi đối tượng đã xác định ở Bước 1, bạn cần xác định tài khoản kế toán dùng để theo dõi nó theo hệ thống tài khoản mà doanh nghiệp đang áp dụng (ví dụ theo Thông tư 200 hoặc 133).

- Bước 3: Xác định xu hướng biến động (Tăng/Giảm) và ghi Nợ/Có. Dựa vào bản chất của tài khoản (tài sản, nguồn vốn, doanh thu, chi phí), xác định xem nghiệp vụ đó làm tài khoản tăng lên hay giảm đi, từ đó quyết định ghi vào bên Nợ hay bên Có cho phù hợp với quy ước ghi sổ kép.

- Bước 4: Thực hiện định khoản. Ghi chép bút toán theo đúng cú pháp: ghi các tài khoản Nợ trước, các tài khoản Có sau, số tiền tương ứng, đảm bảo tổng số tiền bên Nợ bằng tổng số tiền bên Có.

II. 04 Quan Hệ Đối Ứng Kế Toán Cốt Lõi

Mọi nghiệp vụ kinh tế phát sinh đều tuân theo một trong bốn quan hệ đối ứng kế toán. Đây là hệ quả trực tiếp từ phương trình kế toán cơ bản: Tài sản = Nợ phải trả + Vốn chủ sở hữu (hay Tài sản = Nguồn vốn).

Hiểu rõ 4 mối quan hệ này sẽ giúp bạn kiểm tra tính logic của bút toán và đảm bảo bảng cân đối kế toán luôn cân bằng. Chúng là những quy luật bất biến, giúp bạn "soi" lỗi sai trong quá trình hạch toán. Kế Toán Lê Ánh nhấn mạnh rằng, việc nắm vững 4 quan hệ này là chìa khóa để định khoản không bao giờ sai sót.

- 1. Tăng tài sản này, giảm tài sản khác: Đây là quan hệ đối ứng xảy ra trong nội bộ phần Tài sản của bảng cân đối kế toán. Một loại tài sản tăng lên tương ứng với sự giảm đi của một loại tài sản khác với cùng một giá trị, trong khi tổng giá trị Tài sản không đổi. Ví dụ: Rút tiền gửi ngân hàng về nhập quỹ tiền mặt, tài sản "Tiền mặt" tăng, tài sản "Tiền gửi ngân hàng" giảm.

- 2. Tăng nguồn vốn này, giảm nguồn vốn khác: Tương tự, quan hệ này diễn ra trong nội bộ phần Nguồn vốn. Một loại nguồn vốn tăng lên và một loại nguồn vốn khác giảm đi với giá trị tương đương, tổng giá trị Nguồn vốn không thay đổi. Ví dụ: Dùng lợi nhuận sau thuế chưa phân phối để bổ sung quỹ đầu tư phát triển, nguồn vốn "Lợi nhuận" giảm, nguồn vốn "Quỹ" tăng.

- 3. Tăng tài sản, tăng nguồn vốn: Quan hệ này làm quy mô của doanh nghiệp tăng lên (cả Tài sản và Nguồn vốn đều tăng một lượng bằng nhau). Đây là mối quan hệ phổ biến nhất. Ví dụ: Mua hàng hóa nhập kho chưa thanh toán, tài sản "Hàng hóa" tăng, đồng thời nguồn vốn "Phải trả người bán" (Nợ phải trả) cũng tăng.

- 4. Giảm tài sản, giảm nguồn vốn: Quan hệ này làm quy mô doanh nghiệp giảm xuống (cả Tài sản và Nguồn vốn cùng giảm một lượng bằng nhau). Ví dụ: Dùng tiền mặt trả lương cho nhân viên, tài sản "Tiền mặt" giảm, đồng thời nguồn vốn "Phải trả người lao động" cũng giảm.

III. Bài Tập Định Khoản Kế Toán Có Lời Giải Chi Tiết

Lý thuyết cần đi đôi với thực hành. Dưới đây là các bài tập định khoản được các Kế toán trưởng tại Lê Ánh biên soạn, mô phỏng các nghiệp vụ thực tế tại doanh nghiệp. Hãy áp dụng quy trình 4 bước và kiến thức về quan hệ đối ứng để giải quyết.

Bài tập 1: Các nghiệp vụ tổng hợp

- Rút tiền gửi ngân hàng về nhập quỹ tiền mặt 80.000.000đ.

- Vay ngắn hạn ngân hàng trả nợ người bán 60.000.000đ.

- Người mua trả nợ kỳ trước bằng tiền mặt 40.000.000đ.

- Chi tiền mặt trả nợ vay ngắn hạn 15.000.000đ.

- Nhập kho hàng hóa chưa thanh toán cho nhà cung cấp, giá mua chưa thuế là 100.000.000đ, thuế GTGT được khấu trừ 10%.

- Chuyển tiền gửi ngân hàng trả nợ cho người bán 50.000.000đ.

- Mua hàng hóa nhập kho trị giá 220.000.000đ (bao gồm 10% thuế GTGT), đã trả bằng tiền mặt 100.000.000đ, số còn lại nợ.

- Nhận vốn góp kinh doanh từ cổ đông bằng một tài sản cố định hữu hình, nguyên giá được hội đồng xác định là 500.000.000đ.

- Chi tiền mặt để trả lương cho nhân viên kỳ này 10.000.000đ.

- Khách hàng trả nợ cho doanh nghiệp bằng chuyển khoản ngân hàng số tiền 35.000.000đ.

Lời giải chi tiết

| NV | Định khoản Nợ | Định khoản Có |

|---|---|---|

| 1 | Nợ TK 1111: 80.000.000 | Có TK 1121: 80.000.000 |

| 2 | Nợ TK 331: 60.000.000 | Có TK 3411: 60.000.000 |

| 3 | Nợ TK 1111: 40.000.000 | Có TK 131: 40.000.000 |

| 4 | Nợ TK 3411: 15.000.000 | Có TK 1111: 15.000.000 |

| 5 | Nợ TK 1561: 100.000.000 Nợ TK 1331: 10.000.000 |

Có TK 331: 110.000.000 |

| 6 | Nợ TK 331: 50.000.000 | Có TK 1121: 50.000.000 |

| 7 | Nợ TK 1561: 200.000.000 Nợ TK 1331: 20.000.000 |

Có TK 1111: 100.000.000 Có TK 331: 120.000.000 |

| 8 | Nợ TK 211: 500.000.000 | Có TK 4111: 500.000.000 |

| 9 | Nợ TK 334: 10.000.000 | Có TK 1111: 10.000.000 |

| 10 | Nợ TK 1121: 35.000.000 | Có TK 131: 35.000.000 |

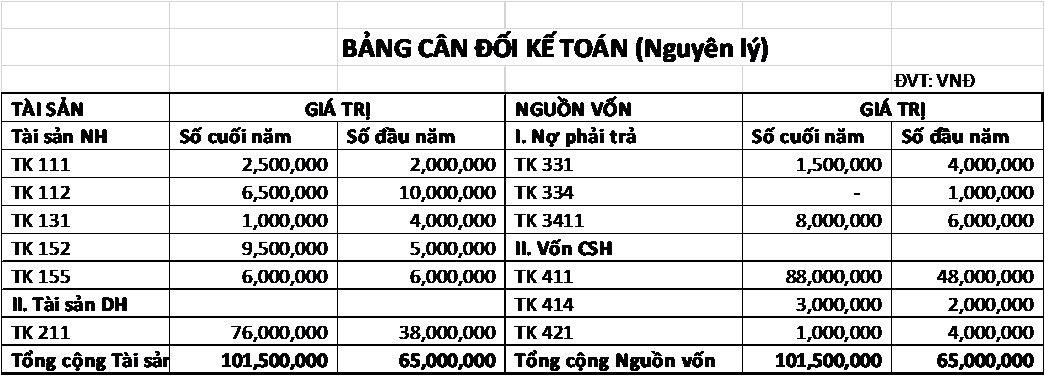

Bài tập 2: Phân tích nghiệp vụ và lên Bảng cân đối kế toán

Doanh nghiệp A có số liệu đầu kỳ như sau (ĐVT: Triệu đồng): Tiền mặt: 10; Tiền gửi ngân hàng: 20; Phải thu khách hàng: 10; Nguyên vật liệu: 5; Phải trả người bán: 15; Vay ngắn hạn: 10; Vốn đầu tư của CSH: 15; Lợi nhuận sau thuế chưa phân phối: 5. Trong kỳ có các nghiệp vụ:

- Rút TGNH nhập quỹ tiền mặt: 2.

- Khách hàng trả nợ bằng TGNH: 3.

- Mua NVL nhập kho, thanh toán bằng TGNH: 1.5.

- Vay ngắn hạn ngân hàng để trả nợ người bán: 4.

- Bổ sung vốn kinh doanh từ lợi nhuận: 2.

- Trích lập quỹ đầu tư phát triển từ lợi nhuận: 1.

- Vay ngắn hạn về nhập quỹ tiền mặt: 1.

- Nhận vốn góp bằng TSCĐ: 38.

- Mua NVL nhập kho, chưa trả tiền người bán: 3.

- Trả nợ người bán bằng tiền mặt: 1.5.

- Trả lương cho nhân viên bằng tiền mặt: 1.

- Trả nợ vay ngắn hạn bằng TGNH: 3.

Lời giải

Sau khi định khoản 12 nghiệp vụ trên, chúng ta sẽ phản ánh vào các tài khoản chữ T tương ứng để theo dõi sự biến động và tính toán số dư cuối kỳ. Cuối cùng, số dư cuối kỳ của các tài khoản sẽ được tập hợp để lập Bảng cân đối kế toán. Bảng cân đối kế toán cuối kỳ phải đảm bảo Tổng Tài sản = Tổng Nguồn vốn.

Bảng cân đối kế toán cuối kỳ sau khi hạch toán

IV. Mẹo Định Khoản Nhanh Và Chính Xác Từ Kế Toán Trưởng

Để định khoản nhanh và chính xác, không có cách nào khác ngoài việc nắm vững bản chất tài khoản và luyện tập thường xuyên. Tuy nhiên, các kế toán trưởng tại Lê Ánh đã đúc kết một số mẹo giúp bạn tăng tốc độ và giảm sai sót.

- Thứ nhất, luôn xác định giao dịch này liên quan đến "Tiền" trước, vì các tài khoản tiền (111, 112) là dễ xác định nhất. Nếu tiền giảm (chi ra) thì chắc chắn ghi Có TK 111/112, từ đó suy ra tài khoản đối ứng phải ghi Nợ. Ngược lại, nếu tiền tăng (thu vào) thì ghi Nợ TK 111/112 và tài khoản đối ứng sẽ ghi Có.

- Thứ hai, hãy ghi nhớ "thần chú" về tính chất tài khoản: Tài sản và Chi phí (đầu 1, 2, 6, 8) có kết cấu giống nhau: tăng ghi Nợ, giảm ghi Có. Nguồn vốn và Doanh thu (đầu 3, 4, 5, 7) có kết cấu ngược lại: tăng ghi Có, giảm ghi Nợ.

- Thứ ba, đối với các nghiệp vụ phức tạp, hãy sử dụng sơ đồ chữ T để vẽ ra sự biến động của từng tài khoản trước khi viết bút toán chính thức. Việc trực quan hóa này giúp bạn không bỏ sót các bút toán đồng thời và đảm bảo tổng Nợ luôn bằng tổng Có.

- Cuối cùng, hãy luôn tự đặt câu hỏi "Tiền/Tài sản từ đâu mà có?" để xác định Nguồn vốn và "Tiền/Tài sản dùng để làm gì?" để xác định các loại Tài sản/Chi phí khác. Đây là bí quyết giúp bạn hiểu sâu bản chất vấn đề, không chỉ là học thuộc lòng.

Để hiểu rõ hơn về các kỹ thuật này, bạn có thể tìm hiểu thêm trong bài viết chuyên sâu về Mẹo và cách định khoản kế toán nhanh nhất của chúng tôi.

V. Câu Hỏi Thường Gặp Về Định Khoản Kế Toán

1. Định khoản đơn và định khoản phức tạp khác nhau như thế nào?

Định khoản đơn là bút toán chỉ liên quan đến hai tài khoản: một tài khoản ghi Nợ và một tài khoản ghi Có. Định khoản phức tạp (hay định khoản kép) là bút toán liên quan đến từ ba tài khoản trở lên, có thể là một tài khoản Nợ đối ứng với nhiều tài khoản Có, hoặc nhiều tài khoản Nợ đối ứng với một tài khoản Có, hoặc nhiều tài khoản Nợ đối ứng với nhiều tài khoản Có. Dù phức tạp, nguyên tắc tổng Nợ = tổng Có vẫn luôn được bảo toàn.

2. Tại sao Tài sản và Chi phí lại tăng bên Nợ, còn Nguồn vốn và Doanh thu tăng bên Có?

Đây là quy ước của nguyên tắc ghi sổ kép, xuất phát từ phương trình kế toán: Tài sản = Nguồn vốn. Theo quy ước, những gì thuộc về "sở hữu" của doanh nghiệp (Tài sản) và những gì làm "giảm" lợi ích kinh tế (Chi phí) sẽ được ghi nhận tăng bên Nợ. Ngược lại, những gì thể hiện "nguồn gốc" của tài sản (Nguồn vốn) và những gì làm "tăng" lợi ích kinh tế (Doanh thu, Thu nhập) sẽ được ghi nhận tăng bên Có.

3. Khi nào thì dùng tài khoản chi tiết, khi nào dùng tài khoản tổng hợp?

Khi định khoản, bạn luôn phải sử dụng tài khoản chi tiết nhất có thể để phục vụ công tác quản trị. Ví dụ, khi trả tiền cho người bán A, bạn phải hạch toán chi tiết Nợ TK 331(A). Tài khoản tổng hợp (ví dụ TK 331) chỉ được sử dụng trên các báo cáo tổng hợp như Bảng cân đối kế toán. Việc không theo dõi chi tiết sẽ dẫn đến không thể đối chiếu công nợ chính xác.

4. Nếu định khoản sai một nghiệp vụ, tôi nên sửa như thế nào?

Có ba phương pháp sửa lỗi tùy thuộc vào thời điểm phát hiện: (1) Phương pháp cải chính: Gạch một đường ngang qua chỗ sai và viết số đúng lên trên (chỉ áp dụng cho sổ viết tay và khi chưa cộng sổ). (2) Phương pháp ghi số âm (ghi đỏ): Lập một bút toán y hệt bút toán sai nhưng với giá trị âm, sau đó lập bút toán đúng. (3) Phương pháp ghi bổ sung: Nếu bỏ sót hoặc ghi thiếu, lập một bút toán bổ sung cho phần chênh lệch. Đối với phần mềm kế toán, thường sẽ dùng phương pháp ghi số âm hoặc xóa bút toán và làm lại nếu kỳ kế toán chưa khóa sổ.

|

Gợi ý học thêm: Các nghiệp vụ trong bài viết này sẽ dễ hiểu hơn nếu người học nắm chắc nguyên lý kế toán và mối quan hệ giữa tài khoản – báo cáo tài chính. Đây cũng là nội dung được trình bày có hệ thống trong Sách Nguyên lý Kế toán Ứng dụng. |

Để được hỗ trợ về nghiệp vụ tài chính - kế toán - thuế bạn có thể tham gia cộng đồng Kế Toán Lê Ánh, nơi quy tụ số lượng lớn những người làm nghề, cùng chia sẻ, hướng dẫn nhau về kiến thức, kinh nghiệm thực tế. Group này cũng có sự hỗ trợ chuyên môn của các giảng viên tại Kế toán Lê Ánh qua liên kết Cộng đồng Kế toán Việt Nam.

KẾ TOÁN LÊ ÁNH - ĐÀO TẠO THỰC CHIẾN, LÀM VIỆC CHUYÊN NGHIỆP

Đừng để những sai sót nghiệp vụ cản bước tiến sự nghiệp của bạn. Với đội ngũ 100% giảng viên là Kế toán trưởng, Giám đốc tài chính trên 10 năm kinh nghiệm, chúng tôi cam kết mang lại chất lượng đào tạo tốt nhất, giúp bạn Giỏi nghiệp vụ - Chắc tay nghề.

Liên hệ tư vấn khóa học phù hợp: 0904.848.855

Lưu ý: Các quy định pháp luật có thể thay đổi theo thời gian. Nội dung bài viết mang tính chất tham khảo, học viên cần cập nhật văn bản mới nhất hoặc tham khảo ý kiến chuyên gia khi áp dụng vào thực tế.

")