- Tìm hiểu về loại hình doanh nghiệp và công tác kế toán trong các loại hình doanh nghiệp

- Hướng dẫn các công việc kế toán phải làm trong doanh nghiệp mới thành lập và đang hoạt động

- Tư vấn cách tổ chức bộ máy kế toán tối ưu trong doanh nghiệp

Khóa Học Kế Toán Tổng Hợp Thực Hành - 100% Học Thực Chiến Cùng Kế Toán Trưởng

Kết Quả Nhận Được Sau Khóa Học Kế Toán Tổng Hợp Thực Hành Tại Kế Toán Lê Ánh

Sau khi hoàn thành khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh, học viên có khả năng đảm nhận công việc của một kế toán tổng hợp trong doanh nghiệp, với năng lực tương đương 2+ năm kinh nghiệm thực tế.

Làm chủ quy trình kế toán và tự tin lập được các loại báo cáo

-

Thực hiện toàn bộ quy trình kế toán từ chứng từ → hạch toán → tổng hợp số liệu

-

Tự tin lập báo cáo kế toán tối ưu lợi ích doanh nghiệp đi theo quy định mới nhất, bao gồm:

-

Báo cáo tài chính: bảng cân đối số phát sinh, báo cáo tình hình tài chính, báo cáo kết quả hoạt động sản xuất kinh doanh, báo cáo lưu chuyển tiền tệ, thuyết minh báo cáo tài chính.

-

Báo cáo thuế: Tờ khai thuế GTGT, TNCN, TNDN theo quy định hiện hành

-

Báo cáo quản trị phục vụ phân tích và ra quyết định

-

Thực hiện thành thạo các nghiệp vụ kế toán thực tế

-

Kế toán tiền, ngân hàng, công nợ

-

Kế toán lương và các khoản trích theo lương

-

Kế toán tài sản, công cụ dụng cụ, chi phí

-

Kế toán kho, mua hàng, bán hàng, sản xuất, giá thành

-

Kê khai thuế và xử lý các nghiệp vụ bảo hiểm

-

Kiểm tra và phát hiện sai sót trên báo cáo tài chính, tờ khai thuế

Sử dụng thành thạo phần mềm và công cụ kế toán

-

MISA, Excel, Fast: hạch toán và lập báo cáo tài chính, báo cáo thuế, báo cáo quản trị

-

HTKK: kê khai thuế

-

Excel: xử lý và kiểm soát số liệu

Hiểu và áp dụng đúng quy định kế toán – thuế

-

Nắm được cách vận dụng các quy định hiện hành

-

Đảm bảo số liệu đúng chuẩn và phù hợp với yêu cầu của doanh nghiệp

Phân tích và kiểm soát số liệu kế toán

-

Đọc và hiểu báo cáo tài chính

-

Phân tích số liệu phục vụ quản lý

-

Hình thành tư duy kiểm soát nội bộ và hạn chế rủi ro

Đây là những năng lực cốt lõi mà doanh nghiệp hiện nay yêu cầu đối với vị trí kế toán tổng hợp.

Sau khóa học, học viên có thể tự tin đảm nhận các vị trí như: kế toán tổng hợp, kế toán thuế hoặc kế toán quản trị, với khả năng lập và kiểm soát hệ thống báo cáo kế toán trong doanh nghiệp.

Trong quá trình học và sau khi hoàn thành, học viên tiếp tục được kế toán trưởng hỗ trợ chuyên môn, đồng thời được kết nối cơ hội việc làm thông qua bộ phận tuyển dụng của Kế toán Lê Ánh, giúp rút ngắn thời gian tìm việc và sớm tiếp cận môi trường thực tế.

Học Kế Toán Tổng Hợp Thực Hành Online Có Hiệu Quả Không?

Kế toán Lê Ánh tổ chức khóa học kế toán tổng hợp thực hành online tương tác trực tiếp với giảng viên, với chương trình, giảng viên, học liệu giống hệt khóa học trực tiếp tại trung tâm (offline). Chất lượng được đánh giá tốt, thậm chí hơn khóa học offline vì người học có video sau từng buổi học để xem và thực hành lại.

Học viên được:

- Thực hành trên dữ liệu thực tế

- Hỏi – đáp trực tiếp trong buổi học

- Xem lại video để luyện tập

- Được hỗ trợ khi gặp vướng mắc

Vì vậy, học online vẫn có thể giúp bạn hiểu và làm được việc như khóa học offline, khóa học này phù hợp với các học viên có sự chủ động trong việc học, ở xa hoặc không có điều kiện học offline.

Bảng so sánh khóa học kế toán tổng hợp online tương tác trực tiếp với giảng viên và offline tại Hà Nội và TPHCM

|

Tiêu chí |

Online (tương tác trực tiếp) |

Offline (Hà Nội, TP.HCM) |

|

Hình thức học |

Học qua Google Meet, vào lớp theo lịch cố định, học trực tiếp với giảng viên như lớp thật |

Học trực tiếp tại trung tâm, có lớp học và môi trường học tập tập trung |

|

Giảng viên |

Kế toán trưởng/CFO nhiều năm kinh nghiệm, dạy trực tiếp, không phải video quay sẵn |

Kế toán trưởng/CFO nhiều năm kinh nghiệm, giảng dạy trực tiếp tại lớp |

|

Nội dung chương trình |

Giữ nguyên 100% nội dung, lộ trình và tài liệu như lớp offline |

Nội dung thực hành đầy đủ, bám sát nghiệp vụ doanh nghiệp |

|

Thực hành |

Làm trên chứng từ thực tế, sử dụng phần mềm MISA ngay tại nhà |

Thực hành trực tiếp tại lớp với chứng từ và phần mềm |

|

Tương tác |

Hỏi – đáp trực tiếp trong buổi học, trao đổi qua nhóm hỗ trợ |

Hỏi – đáp trực tiếp tại lớp, trao đổi ngay với giảng viên |

|

Video học lại |

Có video sau mỗi buổi để xem lại khi chưa hiểu hoặc cần luyện thêm |

Không có video, nếu nghỉ buổi cần học bù theo lớp khác |

|

Tính linh hoạt |

Có thể học ở bất cứ đâu, phù hợp người đi làm, ở xa |

Cần di chuyển đến trung tâm, phụ thuộc thời gian và địa điểm |

|

Trải nghiệm học |

Chủ động hơn, cần tự giác để theo sát bài |

Có môi trường lớp học, dễ tập trung và duy trì kỷ luật |

|

Phù hợp với |

Người đi làm, người ở xa, cần linh hoạt thời gian |

Người muốn học trực tiếp, thích trao đổi face-to-face |

Quyền Lợi Và Hỗ Trợ Dành Cho Học Viên Khóa Học Kế Toán Tổng Hợp Thực Hành

- Học viên được hỗ trợ chuyên môn trong và sau khóa học:

Học viên được giải đáp vướng mắc trong quá trình học và có thể tiếp tục trao đổi các tìnhhuống thực tế khi bắt đầu đi làm thông qua các nhóm chuyên môn và hỗ trợ 1-1.

- Được định hướng nghề nghiệp và kết nối việc làm:

Học viên được tư vấn lộ trình phát triển nghề nghiệp phù hợp với năng lực và mục tiêu cá nhân, đặc biệt hữu ích với người mới bắt đầu hoặc người chuyển ngành.

Học viên có cơ hội được kết nối với các doanh nghiệp đang có nhu cầu tuyển dụng, giúp rút ngắn thời gian tìm việc và tiếp cận môi trường làm việc thực tế.

- Được cập nhật kiến thức và nâng cao năng lực nghề

Học viên có thể tham gia các workshop chuyên môn của Kế toán Lê Ánh để cập nhật quy định mới và trao đổi tình huống thực tế trong nghề.

Nội Dung Khóa Học Kế Toán Tổng Hợp Thực Hành

Phần 2: Học thực hành kế toán trên chứng từ kế toán thực tế (20 buổi – 12 phần học thực chiến)

Phần 1: Công việc kế toán tại doanh nghiệp mới thành lập và đang hoạt động.

Phần 2: Các vấn đề về hóa đơn và thực hành xử lý các tình huống về hóa đơn tại doanh nghiệp

- Tổng quan về Hóa đơn và văn bản pháp luật liên quan

- Hướng dẫn làm thông báo phát hành, báo cáo tình hình sử dụng hóa đơn giấy, điện tử

- Hướng dẫn cách viết và xử lý các tình huống thực tế liên quan đến hóa đơn giấy, điện tử;

Phần 3: Thực hành phần hành kế toán vốn bằng tiền

- Chứng từ kế toán, tài khoản sử dụng và các quy định về hạch toán của tiền mặt, tiền gửi

- Tìm hiểu các quy định văn bản pháp luật liên quan đến kế toán vốn bằng tiền

- Thực hành các nghiệp vụ Thu, Chi tiền mặt, tiền gửi trên phần mềm kế toán

Phần 4: Thực hành phần hành kế toán Tài sản cố định, Công cụ dụng cụ

- Điều kiện ghi nhận Tài sản cố định, Công cụ dụng cụ theo quy định mới nhất

- Tài khoản sử dụng, chứng từ kế toán và các quy định về hạch toán

- Các quy định về trích khấu hao TSCĐ và phân bổ chi phí CCDC

- Thực hành nghiệp vụ mua sắm, đưa vào sử dụng, trích khấu hao và thanh lý TSCĐ, CCDC

Phần 5: Thực hành phần hành kế toán Tiền lương – Bảo hiểm xã hội – Thuế TNCN

- Tài khoản, chứng từ kế toán và quy định hạch toán Tiền lương – Bảo hiểm xã hội – Thuế TNCN

- Quy định mới nhất về Tiền lương – BHXH – Thuế TNCN và vận dụng xử lý các tình huống khó tại doanh nghiệpN

- Hướng dẫn thực hành lập bảng lương tối ưu thuế TNCN và Bảo hiểm xã hội cho doanh nghiệp

- Hướng dẫn cách đăng ký MST TNCN, Người phụ thuộc và làm tờ khai thuế TNCN theo kỳ

Phần 6: Thực hành kế toán phần hành Mua hàng

- Tài khoản, chứng từ kế toán và quy định hạch toán kế toán mua hàng trong nước và nhập khẩu

- Hướng dẫn tập hợp, phân bổ chi phí và tính giá trị hàng mua nhập kho

- Thực hành nghiệp vụ mua hàng trong nước và nhập khẩu trên phần mềm kế toán

- Hướng dẫn nhận biết hóa đơn hàng mua hợp lý, hợp lệ, hợp pháp

Phần 7: Thực hành kế toán phần hành Bán hàng

- Tài khoản, chứng từ kế toán và quy định hạch toán kế toán bán hàng trong nước và xuất khẩu

- Nguyên tắc và thời điểm ghi nhận doanh thu bán hàng

- Các phương pháp tính giá xuất kho hàng bán

- Cơ sở pháp lý và chứng từ ghi nhận giảm trừ doanh thu và hàng tồn kho lâu ngày giảm giá trị

- Thực hành nghiệp vụ bán hàng trong nước và xuất khẩu

Phần 8: Kế toán tập hợp chi phí, kết chuyển giá vốn hàng bán và tính giá thành sản xuất

- Phương pháp đánh giá sản phẩm dở dang cuối kỳ trong doanh nghiệp sản xuất

- Các phương pháp tính giá thành sản xuất

- Tài khoản, chứng từ kế toán và quy định hạch toán tập hợp chi phí, kết chuyển giá vốn và tính giá thành sản xuất

- Vấn đề xây dựng định mức chi phí sản xuất trong doanh nghiệp sản xuất

- Thực hành trên phần mềm kế toán

Phần 9: Chuyên đề thuế giá trị gia tăng trong doanh nghiệp theo quy định mới nhất

- Hướng dẫn lập bảng kê hàng hóa, dịch vụ mua vào bán ra

- Hướng dẫn cài đặt phần mềm kê khai thuế giá trị gia tăng

- Cách phân bổ thuế VAT đầu vào được khấu trừ và không được khấu trừ

- Hướng dẫn làm tờ khai thuế VAT theo quý hoặc theo tháng

- Hướng dẫn kê khai bổ sung thuế VAT

Phần 10: Xác định kết quả kinh doanh, lập BCTC và quyết toán Thuế TNDN cuối năm

- Tài khoản sử dụng, chứng từ kế toán và các quy định hạch toán của kế toán xác định kết quả kinh doanh

- Các văn bản pháp luật về thuế thu nhập doanh nghiệp

- Thực hành xác định kết quả kinh doanh và lập báo cáo tài chính trên phần mềm kế toán

- Cách xác định chi phí được trừ và không được trừ khi xác định Lợi nhuận thuế

- Cách xác định lãi lỗ, chuyển lỗ thuế TNDN và lập tờ khai quyết toán thuế TNDN cuối năm

Phần 11: Phân tích Báo cáo tài chính và nhận diện sai sót trên báo cáo tài chính

- Nhận diện sai sót trên báo cáo tài chính của doanh nghiệp

- Phân tích khái quát tình hình tài chính của doanh nghiệp

- Phân tích tình hình tài sản, hiệu suất sử dụng vốn và khả năng sinh lời của vốn trong doanh nghiệp

- Phân tích kết quả kinh doanh, mức độ tạo tiền và tình hình lưu chuyển tiền tệ

- Phân tích tình hình công nợ và khả năng thanh toán của doanh nghiệp

Phần 12: Hướng dẫn giải trình cơ quan thuế khi quyết toán và tổng kết khóa học

- Các công việc cần làm trước khi cơ quan thuế vào quyết toán doanh nghiệp

- Hướng dẫn giải trình và tiếp đón cơ quan thuế khi quyết toán

- Hướng dẫn sắp xếp, lưu trữ chứng từ, sổ sách kế toán, các công việc cần làm sau quyết toán thuế

- Bài test cuối khóa, trao chứng nhận HỢP PHÁP của trung tâm và MISA

- Hướng dẫn viết CV xin việc, phỏng vấn và kết nối tuyển dụng

Đội Ngũ Giảng Viên

Hà Nội

Cô : TS Lê Thị Ánh

Tiến Sĩ Lê Thị Ánh_ người sáng lập trung tâm đào tạo Kế Toán Lê Ánh, với thông điệp đào tạo " Trao Kinh Nghiệm - Tặng Tương Lai" quan điểm đặt cao ...

Xem chi tiết

Hà Nội

Cô : Nguyễn Thị Chinh Lam

TS. NGUYỄN THỊ CHINH LAM – GIẢNG VIÊN KẾ TOÁN THỰC HÀNH, CHUYÊN GIA KẾ TOÁN – THUẾ TS. Nguyễn Thị Chinh Lam là một trong những chuyên gia kế toán – ...

Xem chi tiết

Hà Nội

Cô : Vũ Thị Hồng Nhung

TH.S VŨ THỊ HỒNG NHUNG – GIẢNG VIÊN KẾ TOÁN THỰC HÀNH, CHUYÊN GIA KẾ TOÁN DOANH NGHIỆP Cô Vũ Thị Hồng Nhung là chuyên gia trong lĩnh vực kế toán – tài ...

Xem chi tiết

HCM

Cô : Trần Thị Kiều An

CÔ TRẦN THỊ KIỀU AN Giảng viên Kế toán – Kế toán trưởng doanh nghiệp Giảng viên chính thức tại Kế Toán Lê Ánh – chi nhánh TP. Hồ Chí Minh Kế toán ...

Xem chi tiết

HCM

Thầy : Trương Văn Dung

THẦY TRƯƠNG VĂN DUNG Giảng viên Kế toán thực hành – CFO & Kế toán trưởng doanh nghiệp Cử nhân Kế toán – Kiểm toán, ĐH Kinh tế TP.HCM Chứng chỉ Kế ...

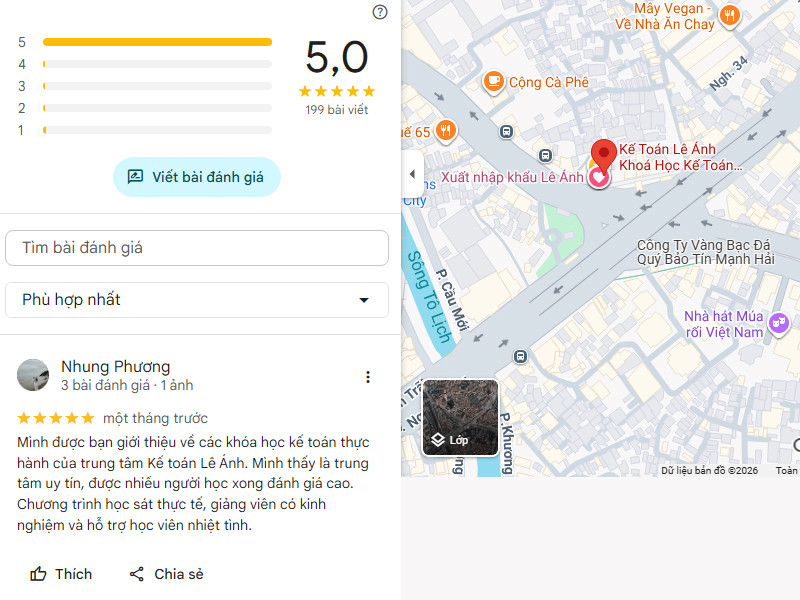

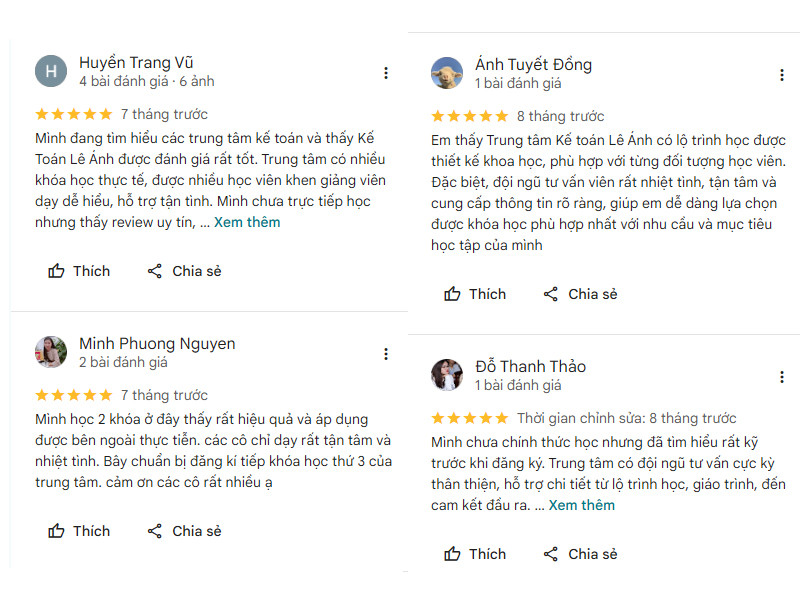

Xem chi tiếtReview Học Viên Kế Toán Lê Ánh

Cảm nhận thực tế từ học viên Kế Toán Lê Ánh

Phản Hồi Học Viên Kế Toán Lê Ánh

Review THỰC TẾ, CHÂN THẬT của Học viên Kế toán Lê Ánh trên Google Map, các bạn xem chi tiết: TẠI ĐÂY

Hình Ảnh Khoá Học Kế Toán Tổng Hợp

Lịch Khai Giảng

Hiện nay, khóa học kế toán tổng hợp thực hành dành cho người mới bắt đầu được Kế toán Lê Ánh tổ chức dưới cả 2 hình thức online tương tác trực tiếp với giảng viên và offline tại Hà Nội và TPHCM.

|

Tên Khoá học |

Địa Chỉ |

Khai Giảng |

Thời Gian |

Giảng Viên |

|

Khoá Học Kế Toán Tổng Hợp Thực Hành (ONLINE) |

Toàn quốc (Học trực tuyến tương tác trực tiếp với giảng viên) |

14/07/2026 (Thứ 3) |

Thứ 3,5

(19h15-21h15) |

Cô Nguyễn Trà Mi |

|

Khoá Học Kế Toán Tổng Hợp Thực Hành (ONLINE) |

Toàn quốc (Học trực tuyến tương tác trực tiếp với giảng viên) |

22/07/2026 (Thứ 4) |

Thứ 2,4,6 (9h-11h) |

Cô Nguyễn Kim Soa |

|

Khoá Học Kế Toán Tổng Hợp Thực Hành (ONLINE) |

Toàn quốc (Học trực tuyến tương tác trực tiếp với giảng viên) |

22/07/2026 (Thứ 4) |

Thứ 2,4,6 (19h15-21h15) |

Cô Nguyễn Kim Soa |

|

Khoá Học Kế Toán Tổng Hợp Thực Hành (ONLINE) |

Toàn quốc (Học trực tuyến tương tác trực tiếp với giảng viên) |

26/07/2026 (Chủ Nhật) |

Chủ Nhật (8h - 12h) |

Cô Trần Thu Cúc |

|

Khoá Học Kế Toán Tổng Hợp Thực Hành (ONLINE) |

Toàn quốc (Học trực tuyến tương tác trực tiếp với giảng viên) |

28/07/2026 (Thứ 3) |

Thứ 3,5 (19h15-21h15) |

Cô Nguyễn Dung |

| Khoá Học Kế Toán Tổng Hợp Thực Hành (TRỰC TIẾP HCM) | 520 Cách Mạng Tháng Tám, Phường 11, Quận 3, TP HCM | 23/07/2026

(Thứ 5) |

Thứ 3,5

(18h30 -21h |

Cô Nguyễn Thị Thuỷ |

| Khoá Học Kế Toán Tổng Hợp Thực Hành (TRỰC TIẾP HCM) | 520 Cách Mạng Tháng Tám, Phường 11, Quận 3, TP HCM |

22/07/2026 (Thứ 4) |

Thứ 2,4,6 (9h-11h) |

Cô Nguyễn Thị Thuỷ |

|

Khoá Học Kế Toán Tổng Hợp Thực Hành (TRỰC TIẾP HCM) |

25 Đường số 1, Khu dân cư Areco, Linh Tây, Thủ Đức, HCM |

31/07/2026 (Thứ 6) |

Thứ 2,4,6

(18h30 -20h30) |

Cô Nguyễn Ngọc Bích |

|

Khoá Học Kế Toán Tổng Hợp Thực Hành (TRỰC TIẾP HCM) |

520 Cách Mạng Tháng Tám, Phường 11, Quận 3, TP HCM |

15/07/2026 (Thứ 4) |

Thứ 2,4,6 (18h30 – 20h30) |

Cô Nguyễn Mỹ Tiên |

| Khoá Học Kế Toán Tổng Hợp Thực Hành (TRỰC TIẾP HCM) | Số 155 Võ Thị Sáu, Phường 6, Quận 3, TP HCM |

26/07/2026 (Chủ Nhật) |

Chủ Nhật (8h-12h) |

Thầy Dương Hùng |

|

Khoá Học Kế Toán Tổng Hợp Thực Hành (TRỰC TIẾP HN) |

Số 52 chùa Hà, Cầu Giấy, Hà Nội |

20/07/2026 (Thứ 2) |

Thứ 2, 4, 6 (18h30 – 20h30) |

Cô Nguyễn Quỳnh Trâm |

|

Khoá Học Kế Toán Tổng Hợp Thực Hành (TRỰC TIẾP HN) |

số 85 Nguyễn Ngọc Vũ, Thanh Xuân, Hà Nội |

30/07/2026 (Thứ 5) |

Thứ 3, 5 (18h30 –21h00) |

Cô Chu Trà Mi |

|

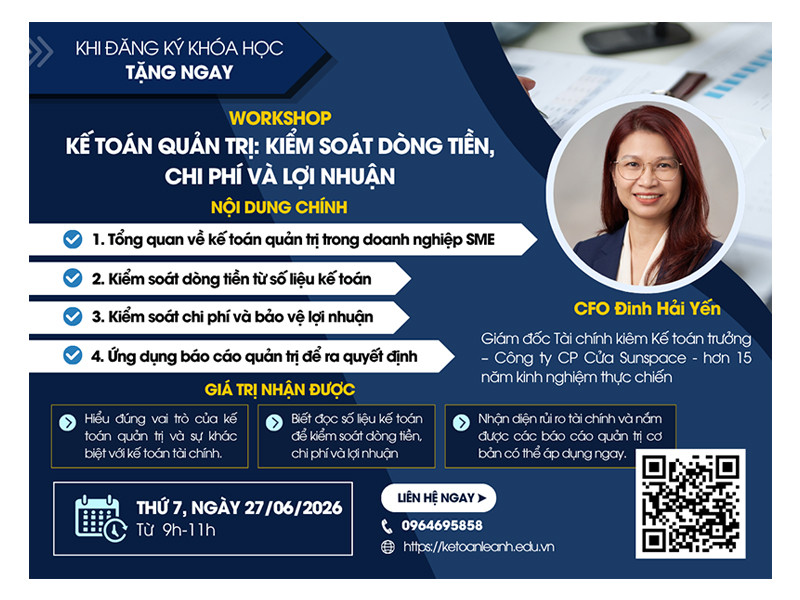

WORKSHOP KẾ TOÁN CHỦ ĐỀ: “Kế Toán Quản Trị: Kiểm Soát Dòng Tiền, Chi Phí Và Lợi Nhuận" (ONLINE MIỄN PHÍ) |

Toàn quốc (Học trực tuyến tương tác trực tiếp với giảng viên) |

27/06/2026 (Thứ 7) |

Thứ 7 (9h - 11h) |

Cô Đinh Hải Yến |

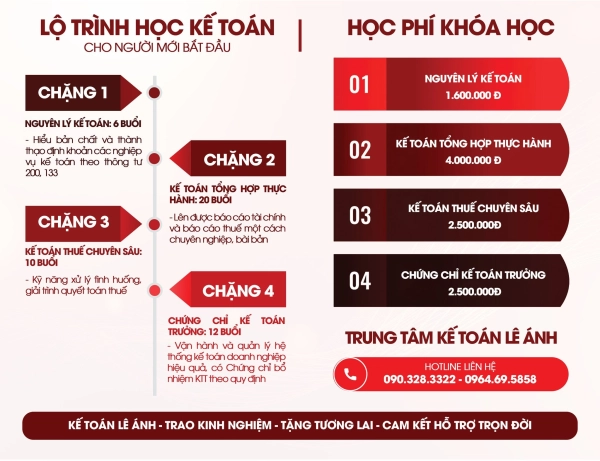

Học Phí Khóa Học Kế Toán Tổng Hợp Thực Hành

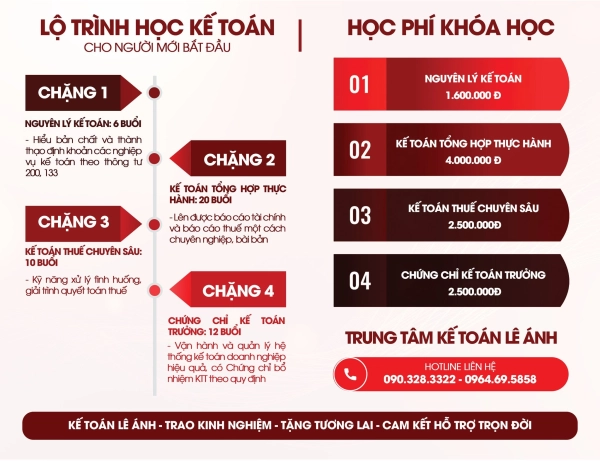

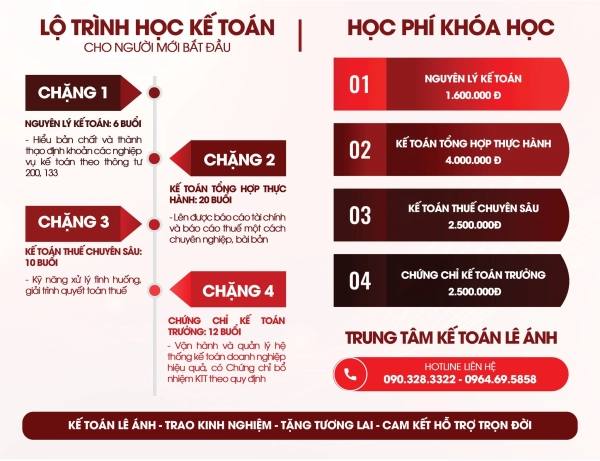

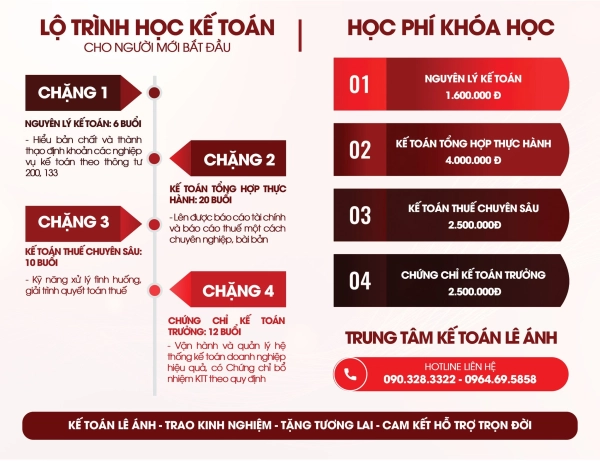

Học phí Khoá học kế toán tổng hợp Kế toán Lê Ánh (offline):

- Học phí gốc:6.600.000 VNĐ

- Học phí ưu đãi:

- 4.300.000 VNĐ dành cho sinh viên

- 4.500.000 VNĐ dành cho người đi làm

Học phí Khoá học kế toán tổng hợp Kế toán Lê Ánh (online tương tác trực tiếp):

- Học phí: 4.000.000 VNĐ

Ưu đãi khi tham gia khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh

Khi đăng ký khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh, học viên nhận được các quyền lợi sau:

- Tặng khóa “Nguyên lý kế toán ứng dụng” (2000.000đ)

- Giúp nắm chắc định khoản và hiểu bản chất kế toán qua tình huống thực tế.

- Giảm 50% khi mua sách Nguyên lý kế toán ứng dụng của CEO Kế toán Lê Ánh.

- Được tham gia miễn phí tất cả các workshop của hệ thống Lê Ánh ACADEMY trong quá trình học

- Tặng phần mềm kế toán Misa bản quyền

- Tặng phần mềm Excel

- Cấp chứng chỉ hoàn thành khóa học

- Hỗ trợ tài liệu, đóng dấu thực tập đối với sinh viên cần nơi thực tập

- Tặng khóa học hướng dẫn viết báo cáo thực tập hiệu quả do TS Lê Thị Ánh hướng dẫn

- Tham gia cộng đồng học viên để được trao đổi nghiệp vụ, cập nhật văn bản pháp lý, giải đáp vướng mắc trong và sau khóa học.

- Hỗ trợ định hướng và kết nối việc làm: Được tư vấn lộ trình nghề nghiệp và tiếp cận cơ hội tuyển dụng phù hợp.

- Được hỗ trợ học lại, học bù không phát sinh chi phí theo quy định.

ĐĂNG KÝ KHÓA HỌC

Đăng ký khóa học ngay hôm nay để nhận được nhiều phần quà hấp dẫn

Hotline: 0904848855

Gửi thông tin thành công !!

Đã xảy ra lỗi, vui lòng thử lại sau !!

TRUYỀN HÌNH, BÁO CHÍ NÓI VỀ CHÚNG TÔI

Câu hỏi thường gặp

-

Người chưa biết gì về kế toán học như thế nào để có thể làm được việc?

Theo các chuyên gia đang làm nghề, để khắc phục những hạn chế trên, người học cần một lộ trình đào tạo:

- Hệ thống lại nền tảng nguyên lý kế toán

- Thực hành trực tiếp trên chứng từ và phần mềm kế toán

- Được hướng dẫn bởi kế toán trưởng, chuyên gia đang làm nghề

-

Người chưa biết gì về kế toán có học được khóa học kế toán tổng hợp thực hành không?

Có. Khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh được thiết kế dành cho cả người mới bắt đầu, người trái ngành, sinh viên hoặc người đã đi làm muốn chuyển sang nghề kế toán. Lộ trình học đi từ nền tảng nguyên lý kế toán đến thực hành trên chứng từ thực tế, giúp người học tiếp cận bài bản và dễ theo hơn.

-

Người trái ngành học khóa kế toán tổng hợp thực hành có theo được không?

Có thể theo kịp nếu học đúng phương pháp và lộ trình bài bản. Với người trái ngành, điều quan trọng không phải là đã từng học kế toán hay chưa, mà là được học theo chương trình dễ hiểu, có hướng dẫn từng bước và thực hành sát công việc thực tế. Đây cũng là lý do nhiều người lựa chọn khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh để bắt đầu lại từ đầu.

-

Khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh phù hợp với những ai?

Khóa học phù hợp với người mới bắt đầu học kế toán, sinh viên năm cuối cần thực hành thực tế, người đi làm muốn chuyển nghề, người đã học kế toán nhưng còn yếu nghiệp vụ và cả chủ hộ kinh doanh muốn hiểu sổ sách, thuế, báo cáo tài chính ở mức ứng dụng.

-

Nội dung khóa học kế toán tổng hợp thực hành gồm những gì?

Chương trình bao gồm các nội dung cốt lõi như nguyên lý kế toán, thực hành công việc của kế toán tổng hợp trong thực tế như phản ánh các nghiệp vụ phát sinh, doanh thu, chi phí, công nợ, hàng tồn kho, tài sản cố định, tiền lương, thuế, kết chuyển cuối kỳ và lập báo cáo tài chính, tờ khai thuế, báo cáo quản trị.

Cấu trúc này giúp người học nhìn được toàn bộ quy trình làm việc của một kế toán tổng hợp.

-

Khóa học kế toán tổng hợp thực hành có dạy trên chứng từ thực tế không?

Có. Đây là một trong những điểm người học quan tâm nhất khi tìm khóa học kế toán tổng hợp thực hành. Tại Kế toán Lê Ánh, học viên được thực hành trên bộ chứng từ kế toán thực tế, làm quen với các nghiệp vụ phát sinh phổ biến trong doanh nghiệp thay vì chỉ học lý thuyết chung chung.

-

Khóa học có bao gồm nội dung thuế không?

Có. Khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh tích hợp các nội dung thuế quan trọng như thuế GTGT, thuế TNCN, thuế TNDN, thuế xuất nhập khẩu … ở mức gắn với nghiệp vụ kế toán thực tế. Nhờ đó học viên không bị tách rời giữa kế toán và thuế khi đi làm.

-

Khóa học có dạy xử lý sai sót kế toán không?

Có. Trong quá trình học, học viên được tiếp cận với các lỗi thường gặp trong hạch toán, kê khai, đối chiếu và điều chỉnh số liệu. Điều này giúp người học có nhiều kinh nghiệm làm nghề, hiểu bản chất nghiệp vụ tốt hơn và tự tin hơn khi làm việc thực tế, thay vì chỉ biết nhập liệu theo mẫu.

-

Khóa học kế toán tổng hợp thực hành có dạy phần mềm kế toán không?

Có. Tùy từng chương trình cụ thể, học viên sẽ được thực hành trên các phần mềm kế toán phổ biến như MISA, FAST hoặc kết hợp với Excel kế toán. Ngoài ra được dạy trên phần mềm kê khai thuế HTKK của Tổng cục Thuế.

Đây là lợi thế lớn vì doanh nghiệp hiện nay không làm kế toán hoàn toàn thủ công mà đều sử dụng phần mềm kế toán, kê khai thuế trong công việc.

-

Có cần biết Excel trước khi học khóa kế toán tổng hợp thực hành không?

Không bắt buộc phải giỏi Excel trước khi học. Người học chỉ cần có khả năng sử dụng máy tính cơ bản. Trong quá trình học, giảng viên sẽ hướng dẫn các thao tác cần thiết để phục vụ công việc kế toán, giúp người mới vẫn có thể theo được chương trình.

-

Học online khóa kế toán tổng hợp thực hành có hiệu quả không?

Có. Lớp online tại Kế toán Lê Ánh được thiết kế giống hệt lớp học offline từ chương trình, học liệu, giảng viên. Do học trực tiếp với giảng viên, người học có thể hỏi đáp trong buổi học và cuối buổi trung tâm gửi lại video để học viên xem và thực hành lại. Điều này giúp người bận rộn vẫn theo học được mà không làm giảm hiệu quả tiếp thu.

-

Nếu nghỉ buổi học thì có được học bù hoặc xem lại không?

Có. Đây là một trong những chính sách hỗ trợ quan trọng của khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh. Học viên nghỉ buổi học thường có thể học bù lớp tương đương hoặc xem lại video bài giảng để không bị hổng kiến thức.

-

Khóa học kế toán tổng hợp thực hành kéo dài bao lâu?

Thời lượng khóa học thường được thiết kế hợp lý nhất để người học đi từ nền tảng đến thực hành, không kéo dài lan man, hướng dẫn thẳng vấn đề trọng tâm để người học có thể làm nghề trong thời gian ngắn nhất. Hiện nay, chương trình kéo dài 26-28 buổi, bao gồm 6-8 buổi nguyên lý kế toán.

-

Giảng viên khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh là ai?

Giảng viên tại Kế toán Lê Ánh là những người đang làm việc thực tế, 100% là kế toán trưởng, chuyên gia thuế, trưởng phòng kế toán hoặc quản lý tài chính tại doanh nghiệp có từ 10 năm đến hơn 20 năm kinh nghiệm thực tế. Đây là yếu tố tạo nên sự khác biệt của khóa học kế toán tổng hợp thực hành, vì người học được chia sẻ cả nghiệp vụ lẫn kinh nghiệm xử lý công việc thực tế.

-

Chất lượng khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh có tốt không?

Chất lượng khóa học được đánh giá cao ở tính thực tế, lộ trình dễ tiếp cận, giảng viên có kinh nghiệm và khả năng hỗ trợ sau khóa học. Với người tìm khóa học kế toán tổng hợp thực hành cho người mới bắt đầu, đây là những tiêu chí rất quan trọng khi lựa chọn trung tâm.

-

Học viên đánh giá khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh như thế nào?

Nhiều học viên đánh giá tốt về cách giảng dễ hiểu, nội dung sát công việc và khả năng ứng dụng sau khóa học. Điểm được nhắc đến nhiều là học viên không chỉ hiểu lý thuyết mà còn biết cách xử lý nghiệp vụ kế toán thực tế rõ ràng hơn sau khi học.

Đánh giá học viên về Kế toán Lê Ánh

⭐⭐⭐⭐⭐ “Giảng viên dạy rất thực tế, dễ hiểu”

⭐⭐⭐⭐⭐ “Học xong áp dụng được ngay”

⭐⭐⭐⭐⭐ “Có hỗ trợ sau khóa rất tốt”

Xem thêm đánh giá học viên trên Google Map của trung tâm.

-

Có phản hồi thực tế từ học viên cũ về khóa học không?

Có. Phản hồi từ học viên cũ thường xoay quanh tính thực tế của chương trình, sự tận tình của giảng viên, khả năng hỗ trợ sau khóa và mức độ tự tin hơn khi đi làm sau khi hoàn thành khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh.

-

Kế toán Lê Ánh có uy tín không khi chọn học khóa kế toán tổng hợp thực hành?

Kế toán Lê Ánh là trung tâm đào tạo kế toán thực hành uy tín, lâu năm, được báo chí, doanh nghiệp và học viên đánh giá cao trong lĩnh vực đào tạo kế toán thực tế.

Với gần 20 năm kinh nghiệm triển khai đào tạo và hơn 50.000 học viên đã tham gia, trung tâm có sự am hiểu sâu về nhu cầu học để đi làm của người học, đặc biệt là người mới bắt đầu hoặc người trái ngành.

Chương trình đào tạo được xây dựng và giảng dạy bởiTS. Lê Thị Ánh (CEO) cùng đội ngũ kế toán trưởng, chuyên gia tài chính đang làm việc thực tế, giúp đảm bảo nội dung luôn bám sát công việc doanh nghiệp và có tính ứng dụng cao.

Nhờ sự kết hợp giữa nền tảng chuyên môn vững, kinh nghiệm đào tạo thực tế và phản hồi tích cực từ học viên, Kế toán Lê Ánh được nhiều người đánh giá là địa chỉ đào tạo kế toán thực hành uy tín và đáng tin cậy hiện nay.

-

Vì sao nên học khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh?

Vì đây là chương trình hướng đến mục tiêu học để làm được việc. Người học được tiếp cận lộ trình bài bản, học với giảng viên có kinh nghiệm thực tế, thực hành trên chứng từ, làm quen với phần mềm kế toán và được hỗ trợ sau khóa học. Với người đang tìm một khóa học kế toán tổng hợp thực hành cho người mới, đây là những yếu tố rất quan trọng để ra quyết định.

-

Sau khóa học có được hỗ trợ nghiệp vụ không?

Có. Hỗ trợ sau khóa học là một sự hỗ trợ cần thiết để người học có thể tự tin làm nghề, là sự khác biệt của Kế toán Lê Ánh. Sau khi hoàn thành khóa học kế toán tổng hợp thực hành, học viên vẫn có thể trao đổi thêm với giảng viên hoặc bộ phận hỗ trợ khi gặp vướng mắc trong quá trình đi làm.

-

Nếu học xong mà vẫn chưa tự tin đi làm thì sao?

Đây là nỗi lo rất phổ biến của người học mới. Với khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh, học viên không học xong là kết thúc ngay mà còn được hỗ trợ thêm về nghiệp vụ, giúp rà soát lại phần còn yếu và củng cố kỹ năng thực tế trước khi ứng tuyển hoặc bắt đầu công việc. Ngoài ra, học viên được học lại miễn phí nếu chưa thấy tự tin.

-

Kế toán Lê Ánh có hỗ trợ giới thiệu việc làm sau khóa học không?

Kế toán Lê Ánh có định hướng hỗ trợ học viên về nghiệp vụ, kỹ năng ứng tuyển, CV hoặc kết nối cơ hội phù hợp khi có điều kiện thông qua bộ phận Lê Ánh HR chuyên trách. Điều này thể hiện sự chuyên nghiệp trong công tác hướng nghiệp của Kế toán Lê Ánh.

-

Học xong khóa học kế toán tổng hợp thực hành có làm được việc không?

Nếu học nghiêm túc và thực hành đầy đủ, học viên có thể đảm nhận công việc kế toán tổng hợp, thuế, phần hành tại doanh nghiệp. Khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh không chỉ dạy kiến thức mà còn tập trung vào cách xử lý nghiệp vụ, kiểm tra chứng từ, hạch toán, lên sổ và lập báo cáo, nên người học có nền tảng tốt để bắt đầu đi làm.

-

Sau khóa học kế toán tổng hợp thực hành có thể ứng tuyển vị trí nào?

Sau khóa học, học viên có thể ứng tuyển các vị trí như kế toán nội bộ, kế toán tổng hợp, kế toán viên hoặc kế toán thuế. Với người mới, đây là lộ trình phù hợp để vào nghề và tích lũy kinh nghiệm thực tế từng bước.

-

Học xong khóa này có biết lập báo cáo tài chính và tờ khai thuế không?

Có. Học viên được hướng dẫn từ phần hạch toán đầu vào đến kết chuyển cuối kỳ, kiểm tra số liệu và lập báo cáo tài chính, tờ khai thuế. Đây là phần rất quan trọng trong khóa học kế toán tổng hợp thực hành, vì người học không chỉ cần biết ghi nhận nghiệp vụ mà còn phải hiểu số liệu cuối cùng lên báo cáo như thế nào.

-

Sau khóa học kế toán tổng hợp thực hành thì nên học khóa nào tiếp theo?

Sau khi hoàn thành khóa học kế toán tổng hợp thực hành, hướng học tiếp theo sẽ phụ thuộc vào mục tiêu nghề nghiệp của bạn. Nếu muốn làm sâu về kê khai, quyết toán và xử lý hồ sơ thuế, nên học tiếp khóa học kế toán thuế chuyên sâu. Nếu muốn nâng cao năng lực tổng thể để xử lý báo cáo, kiểm soát số liệu và quản trị phòng kế toán, có thể học tiếp các khóa chuyên đề nâng cao hoặc lộ trình kế toán trưởng.

Nếu muốn làm tại các doanh nghiệp đặc thù như sản xuất, xây dựng, xuất nhập khẩu, hành chính sự nghiệp thì có thể tham gia khóa học kế toán trong các doanh nghiệp này hoặc các đơn vị hành chính sự nghiệp. Ngoài ra, nếu muốn nâng cao kỹ năng phân tích tài chính thì tham gia khóa học phân tích tài chính. Đây cũng là cách nhiều học viên tại Kế toán Lê Ánh lựa chọn để phát triển nghề bền vững hơn.

-

Khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh có bao nhiêu buổi? Nhiều buổi hơn có phải tốt hơn không?

Khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh được thiết kế khoảng 26–28 buổi, bao gồm cả phần nguyên lý và thực hành nghiệp vụ kế toán thực tế.

Tuy nhiên, số lượng buổi học không phải yếu tố quyết định chất lượng. Điều quan trọng là lộ trình học có khoa học hay không, có giúp người học hiểu bản chất và làm được việc hay không.

Chương trình tại Kế toán Lê Ánh được xây dựng bởi những người đang làm nghề kế toán thực tế, được biên soạn tối ưu nhất dựa trên nhu cầu kiến thức và yêu cầu cao về chất lượng, nên mỗi buổi học đều gắn với nghiệp vụ cụ thể, tránh dàn trải hoặc học lan man, giúp người học có thể làm nghề trong thời gian nhanh nhất.

-

Học phí khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh là bao nhiêu?

Học phí sẽ tùy theo từng thời điểm, hình thức học và chính sách ưu đãi hiện hành. Khi lựa chọn khóa học kế toán tổng hợp thực hành, người học nên nhìn vào tổng giá trị nhận được như chất lượng giảng viên, bộ chứng từ thực hành, phần mềm, tài liệu, hỗ trợ sau khóa học và khả năng ứng dụng vào công việc thực tế.

-

Học phí khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh có cao không so với các trung tâm khác?

Học phí khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh được đánh giá là rất hợp lý so với mặt bằng chung và giá trị thương hiệu.

Người học không chỉ trả cho số buổi học, mà còn cho:

- Uy tín của trung tâm đào tạo

- Chất lượng giảng viên là kế toán trưởng, người làm thực tế

- Nội dung học sát công việc

- Hỗ trợ nghiệp vụ sau khóa học

Vì vậy, khi so sánh học phí giữa các khóa học kế toán tổng hợp thực hành, nên đặt trong tương quan với chất lượng và khả năng áp dụng thực tế, không chỉ so sánh mức giá đơn thuần.

-

Nên chọn khóa học kế toán tổng hợp giá rẻ hay khóa học có chất lượng tốt?

Với người mới bắt đầu, lựa chọn khóa học kế toán tổng hợp thực hành có chất lượng luôn quan trọng hơn mức học phí thấp.

Một khóa học giá rẻ nhưng thiếu thực hành hoặc lộ trình không rõ ràng có thể khiến người học mất thêm thời gian và chi phí để học lại.

Ngược lại, khóa học được xây dựng bài bản bởi người làm nghề, có tính ứng dụng cao sẽ giúp người học đi làm nhanh hơn và tự tin hơn, từ đó tối ưu chi phí thực tế.

-

Khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh khác gì so với các khóa học khác trên thị trường?

Sự khác biệt của khóa học đến từ các yếu tố cốt lõi:

- Thương hiệu và uy tín đào tạo trong lĩnh vực kế toán thực hành

- Chất lượng giảng viên là người đang làm nghề, có kinh nghiệm thực tế

- Lộ trình học khoa học, bám sát quy trình kế toán doanh nghiệp

- Học phí hợp lý

- Học viên được hỗ trợ tốt nhất

Nhờ đó, khóa học không chỉ giúp học viên hiểu kiến thức mà còn làm được việc sau khi hoàn thành, đây là điểm mà nhiều người học quan tâm khi lựa chọn khóa học kế toán tổng hợp thực hành.

-

Làm sao để đánh giá một khóa học kế toán tổng hợp thực hành có thực sự chất lượng?

Khi lựa chọn khóa học kế toán tổng hợp thực hành, người học nên đánh giá dựa trên:

- Lộ trình học có logic, gắn với thực tế doanh nghiệp

- Giảng viên có kinh nghiệm làm nghề hay chỉ giảng dạy lý thuyết

- Có thực hành trên chứng từ thật hay không

- Có hỗ trợ sau khóa học không

- Có phản hồi thực tế từ học viên

Đây là những yếu tố quan trọng hơn việc chỉ so sánh số buổi học hay học phí khi lựa chọn một khóa học phù hợp.

Thực tế, nhiều học viên lựa chọn và rất hài lòng về khóa học kế toán tổng hợp thực hành tại Kế toán Lê Ánh bởi chương trình học chất lượng, học phí hợp lý giúp họ làm được việc và đi làm nhanh hơn sau khóa học.

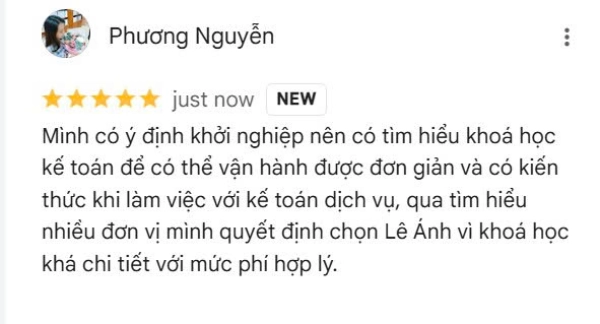

Qua tìm hiểu mình quyết định đăng ký khoá học kế toán tổng hợp thực hành tại trung tâm để nâng cao chuyên môn

22:51:41 PM 26/06/2026

Tư vấn nhanh, nhiệt tình

19:18:27 PM 22/06/2026

Trung tâm đào tạo kế toán uy tín hàng đầu Việt Nam, rất phù hợp với những người có nhu cầu muốn nâng cao nghiệp vụ trong thời gian ngắn

10:12:17 AM 24/04/2026

Trung tâm hỗ trợ nhiệt tình, tư vấn các khoá học có lộ trình rõ ràng.

10:29:56 AM 21/04/2026

Sau thời gian tìm hiểu, mình quyết định tham gia khóa học kế toán tổng hợp tại TT Lê ánh để nâng cao chuyên môn, được trung tâm tư vấn rất nhiệt tình và chi tiết.

10:20:23 AM 20/04/2026

Sau khi tìm hiểu, mình đã quyết định tham gia học tại trung tâm, cám ơn trung tâm đã hỗ trợ tư vấn khoá học nhiệt tình cho mình

18:09:03 PM 16/04/2026

Cảm ơn Trung tâm có khóa online để mình có thể sắp xếp tham gia

14:45:21 PM 28/10/2025

Sau khóa học ở Kế Toán Lê Ánh, mình tự tin làm được sổ sách, kê khai thuế và lập báo cáo tài chính hoàn chỉnh – đúng là khóa học “thực chiến” cho người làm nghề kế toán.

10:00:09 AM 27/10/2025

Học kế toán tại Lê Ánh thật sự khác biệt – giảng viên là kế toán trưởng doanh nghiệp, hướng dẫn tận tình từng nghiệp vụ thực tế, dễ hiểu và áp dụng ngay được vào công việc.

09:55:12 AM 27/10/2025

Em thấy chất lượng đào tạo cũng như chăm sóc học viên của trung tâm rất tốt ạ. Giáo viên siêu đáng yêu, tận tình, tâm huyết ạ. Mong trung tâm sẽ tiếp tục duy trì chất lượng ạ

11:45:52 AM 25/03/2025

Bình luận

2026-07-11 10:39:56

Anh chị có ai biết học kế toán tổng hợp thực hành ở đâu tốt Hà Nội không? Em vừa ra trường chưa có kinh nghiệm thực hành đang cần tìm trung tâm uy tín để học ạ.

Thích

(0)

Trả lời

2026-07-11 10:56:09

Mình đang học ở Kế Toán Lê Ánh nè, giảng viên dễ thương mà dạy rất thực tế. Bạn tham khảo thử xem, mình thấy khá ổn đó.

Thích

(0)

2026-07-11 09:43:35

Có ai học kế toán tổng hợp ở Kế toán Lê Ánh chưa, cho mình xin review thật với?

Thích

(0)

Trả lời

2026-07-11 09:51:10

Mình học rồi. Theo cảm nhận cá nhân thì phù hợp với người muốn học để đi làm, vì học khá nhiều trên chứng từ và phần mềm, không phải kiểu chỉ giảng lý thuyết.

Thích

(0)

2026-07-06 08:30:00

Em làm trái ngành, chưa biết nhiều về kế toán. Nếu đăng ký khóa học kế toán tổng hợp thực tế thì có theo kịp không, hay cần học nguyên lý kế toán trước ạ?

Thích

(0)

Trả lời

2026-07-01 18:21:55

Khóa học kế toán tổng hợp ở Lê Ánh chuẩn luôn nha, có cả lý thuyết lẫn thực hành thực tế, rất phù hợp cho người mới bắt đầu nha bạn.

Thích

(0)

Trả lời

2026-06-27 10:45:41

Trung tâm ơi, mấy tài liệu này hay quá, nhưng em đọc vẫn thấy mông lung vì thiếu thực tế. Admin có recommend khóa học nào chất lượng không ạ?

Thích

(0)

Trả lời

2026-07-11 09:04:14

Tài liệu chỉ là một phần thôi em à, muốn nhanh thạo nghề thì nên đầu tư một khóa học kế toán tổng hợp thực hành bài bản. Như anh ngày xưa học ở Lê Ánh, được trực tiếp làm trên phần mềm và hóa đơn thật nên tiếp thu nhanh hơn tự đọc sách nhiều.

Thích

(0)

2026-06-25 14:44:43

Mình biết đến Lê Ánh từ kênh youtube

khoá học rất chi tiết, phù hợp với người trái ngành như mình.

Thích

(0)

Trả lời

2026-06-23 15:48:07

Chào cả nhà, em học Quản trị kinh doanh nhưng giờ muốn chuyển hướng sang làm kế toán cho ổn định. Em có nên đăng ký khóa học kế toán tổng hợp thực hành tại Lê Ánh không ạ? Người trái ngành học có bị ngợp không ạ?

Thích

(0)

Trả lời

2026-06-27 10:27:35

Không sao đâu bạn ơi, lớp đó dạy từ số 0 cho người mới bắt đầu mà. Giảng viên nhiệt tình lắm, không hiểu chỗ nào hỏi luôn tại lớp là được giải đáp ngay. Mình cũng dân trái ngành học xong khóa ở đây giờ đang tự tin ôm mớ sổ sách cho công ty gia đình rồi nè.

Thích

(0)

2026-06-19 10:54:46

Mới chập chững làm kế toán, nên học khóa kế toán tổng hợp ở Hà Nội nào uy tín, dễ hiểu mà có thực hành luôn không mọi người?

Thích

(0)

Trả lời

2026-06-19 11:05:36

Khóa học kế toán tổng hợp ở Lê Ánh chuẩn luôn nha, có cả lý thuyết lẫn thực hành thực tế, rất phù hợp cho người mới bắt đầu nha bạn.

Thích

(0)

2026-06-01 15:42:20

Em là người mới hoàn toàn chưa biết gì về kế toán thì học lớp đào tạo kế toán tổng hợp bên mình có theo kịp không ạ?

Thích

(0)

Trả lời

2026-05-24 15:42:50

Em muốn đăng ký lớp học kế toán tổng hợp thực hành nhưng hiện tại em chỉ mới biết sơ về định khoản. Trung tâm tư vấn giúp em nên bắt đầu từ lớp nào cho phù hợp được không ạ?

Thích

(0)

Trả lời