CÁCH GHI CHÉP PHẢN ÁNH VÀO TÀI KHOẢN KẾ TOÁN

05/07/2026 - 03:40

Tùy vào mối quan hệ đối ứng với các đối tượng kế toán mà người ta chia thành hai cách ghi chép vào tài khoản kế toán

Xem thêm: Phân loại tài khoản kế toán theo quan hệ với các chỉ tiêu trong báo cáo tài chính

1. Cách ghi đơn vào tài khoản kế toán

Ghi đơn là cách ghi chép phản ánh nghiệp vụ kinh tế trong đó số liệu nghiệp vụ được ghi trực tiếp vào một tài khoản mà không có mối quan hệ đối ứng với các đối tượng kế toán khác.

Ghi đơn được áp dụng trong các trường hợp: kế toán phản ánh nghiệp vụ kinh tế vào tài khoản chi tiết và vào tài khoản ngoại bảng.

Ví dụ: với các nghiệp vụ kinh tế làm tăng ngoại tệ sau khi hạch toán trên tài khoản tổng hợp dựa vào quan hệ đối ứng, kế toán sẽ mở Tài khoản 007 để ghi vào bên Nợ của tài khoản này số ngoại tệ gốc (nguyên tệ) mà không có tài khoản nào đối ứng với nó.

2. Cách ghi kép vào tài khoản kế toán

Trên thực tế khi một nghiệp vụ kinh tế phát sinh nó sẽ tác động ít nhất đến hai đối tượng kế toán, là cho các đối tượng này biến động có thể tăng lên hay giảm đi tuy nhiên sự biến động này có sự đối ứng. Để đơn giản trong việc tìm hiểu nghiên cứu ta giả định rằng nghiệp vụ kinh tế tác động đến hai đối tượng kế toán, nếu nghiệp vụ làm cho đối tượng này biến động (tăng hay giảm) với mức bao nhiêu thì cũng sẽ làm cho đối tượng kia biến động với mức bấy nhiêu. Sự biến động của các đối tượng bị tác động trong nghiệp vụ không nhất thiết phải cùng chiều là cùng tăng hay cùng giảm tuy nhiên chúng phải thuộc 1 trong 4 quan hệ đối ứng sau:

- Nghiệp vụ kinh tế phát sinh tác động đến hai đối tượng kế toán đều là tài sản, làm cho tài sản này tăng lên bao nhiêu thì cũng sẽ làm cho tài sản kia giảm đi bấy nhiêu.

Ví dụ: Đơn vị rút tiền từ tài khoản ngân hàng về quỹ tiền mặt 50.

- Nghiệp vụ kinh tế phát sinh tác động đến hai đối tượng kế toán là tài sản và nguồn vốn, nếu làm cho tài sản tăng lên bao nhiêu thì đồng thời cũng làm cho nguồn vốn tăng lên bấy nhiêu.

Ví dụ: Đơn vị vay ngắn hạn ngân hàng và được thanh toán bằng tiền mặt 60.

- Nghiệp vụ kinh tế phát sinh tác động đến hai đối tượng kế toán đều là nguồn vốn, làm cho nguồn vốn này tăng lên bao nhiêu thì sẽ làm cho nguồn vốn kia giảm đi bấy nhiêu.

Ví dụ: Đơn vị bổ sung nguồn vốn kinh doanh từ lợi nhuận chưa phân phối 100.

- Nghiệp vụ kinh tế phát sinh tác động đến hai đối tượng kế toán là tài sản và nguồn vốn, nếu làm cho tài sản giảm đi bao nhiêu thì đồng thời cũng làm cho nguồn vốn giảm đi bấy nhiêu.

Ví dụ: Thanh toán nợ cho người bán bằng chuyển khoản 80.

Dựa vào quan hệ đối ứng giữa các đối tượng kế toán và kết cấu nội dung của các tài khoản kế toán, công tác kế toán đã xây dựng được các nguyên tắc phản ánh nghiệp vụ kinh tế vào tài khoản tổng hợp được gọi là nguyên tắc ghi kép. Nguyên tắc ghi kép có hai nội dung cơ bản sau:

- Nghiệp vụ kinh tế phát sinh bao giờ cũng được ghi Nợ vào tài khoản này và ghi Có vào tài khoản khác.

- Tổng số tiền ghi vào bên Nợ các tài khoản luôn luôn bằng tổng số tiền ghi vào bên Có của các tài khoản.

Ví dụ: Đơn vị rút tiền từ tài khoản ngân hàng về quỹ tiền mặt 50, nghiệp vụ này sẽ được phản ánh trên tài khoản như sau

Như vậy nghiệp vụ kinh tế trên được ghi Nợ vào tài khoản tiền mặt và ghi Có vào tài khoản tiền gửi ngân hàng với cùng số tiền là 50.

Tuy nhiên, trước khi phản ánh vào tài khoản kế toán còn có một công việc khác được gọi là định khoản kế toán. Định khoản kế toán là công việc kế toán xác định xác định nghiệp vụ kinh tế được ghi Nợ vào tài khoản nào, ghi Có vào Tài khoản nào với số tiền là bao nhiêu. Định khoản có vai trò quan trọng đối với công tác kế toán bởi nó hạn chế được những sai sót nhầm lẫn phát sinh đồng thời thuận tiện cho việc phân công công việc kế toán.

Định khoản kế toán có những loại định khoản giản đơn, định khoản phức tạp; định khoản giản đơn là loại định khoản trong đó chỉ tác động đến hai đối tượng kế toán nên chỉ sử dụng hai tài khoản tổng hợp, định khoản phức tạp là loại định khoản trong đó có trên hai đối tượng kế toán nên phải sử dụng trên hai tài khoản tổng hợp. Trong nhiều trường hợp từ định khoản phức tạp có thể tách thành những định khoản giản đơn.

Định khoản phức tạp có những loại:

- Một nghiệp vụ kinh tế phát sinh được ghi Nợ vào 1 tài khoản và ghi Có vào nhiều tài khoản

- Một nghiệp vụ kinh tế phát sinh được ghi Nợ vào nhiều tài khoản và ghi Có vào một tài khoản.

- Một nghiệp vụ kinh tế phát sinh được ghi Nợ vào nhiều tài khoản và ghi Có vào nhiều tài khoản.

Ví dụ:

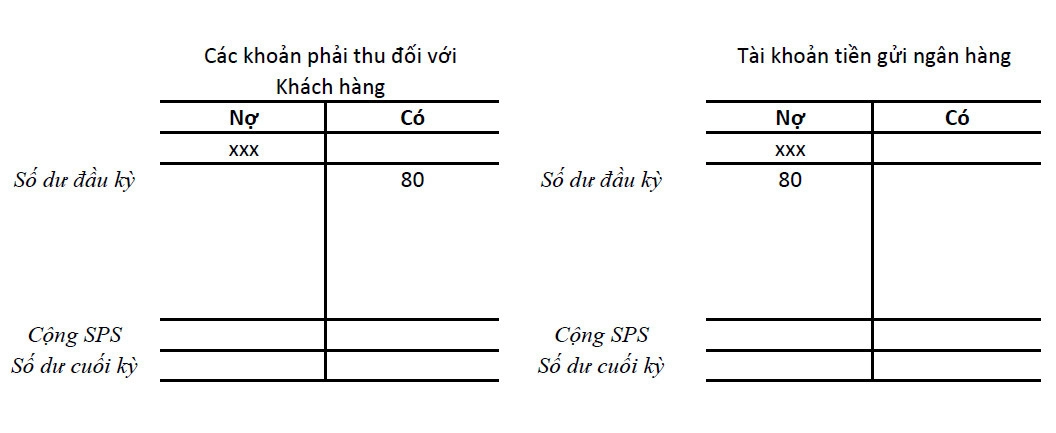

- Định khoản giản đơn: Khách hàng thanh toán nợ cho đơn vị bằng chuyển khoản

Nợ Tài khoản tiền gửi ngân hàng 80

Có Tài khoản phải thu đối với khách hàng 80

Phản ánh vào tài khoản:

- Định khoản phức tạp: Đơn vị mua nguyên vật liệu nhập kho giá mua 121 (đã bao gồm 10% VAT) chưa trả tiền người bán.

Nợ Tài khoản nguyên vật liệu 110

Nợ Tài khoản thuế giá trị gia tăng đầu vào được khấu trừ 11

Có Tài khoản phải trả người bán 121

Phản ánh vào tài khoản:

Tham khảo chi tiết Cách làm chủ các tài khoản kế toán và Ghi Nợ Có qua Video chia sẻ của Cô Lê Ánh - CEO trung tâm Lê Ánh dưới đây:

Tham khảo chi tiết Cách làm chủ các tài khoản kế toán và Ghi Nợ Có qua Video chia sẻ của Cô Lê Ánh - CEO trung tâm Lê Ánh dưới đây:

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

HOTLINE: 0904 84 88 55 (Mrs Ánh)

Trung tâm Lê Ánh hiện có đào tạo các khoá học kế toán và khoá học xuất nhập khẩu tại Hà Nội và TPHCM, để biết thêm thông tin chi tiết về các khoá học này, vui lòng truy cập website: www.ketoanleanh.vn.

")