Hệ Số K Trong Quản Lý Rủi Ro Hóa Đơn Điện Tử

30/06/2026 - 19:01

Hệ số K trong quản lý rủi ro hóa đơn điện tử là một yếu tố quan trọng giúp doanh nghiệp đánh giá mức độ an toàn và minh bạch khi phát hành cũng như quản lý hóa đơn. Việc áp dụng hệ số K giúp doanh nghiệp tuân thủ các quy định pháp lý, hạn chế tối đa nguy cơ sai sót và gian lận trong quá trình giao dịch. Nhờ hệ số này, doanh nghiệp có thể phát hiện sớm những rủi ro tiềm ẩn và điều chỉnh kịp thời, đảm bảo các hoạt động tài chính diễn ra minh bạch, an toàn, hiệu quả.

Tìm hiểu chi tiết ở bài viết dưới đây của Kế toán Lê Ánh.

1. Hệ số K và vai trò hệ số K trong quản lý rủi ro hóa đơn điện tử

1.2. Hệ số K là gì?

Theo Công văn 2392/TCT-QLRR của Tổng cục Thuế về việc kiểm tra hóa đơn điện tử ngày 14/06/2023:

Hệ số K là tham số/ngưỡng giới hạn trong quản lý rủi ro hóa đơn điện tử, được sử dụng để đánh giá mức độ an toàn của hoạt động xuất hóa đơn của doanh nghiệp (DN) so với quy định của cơ quan thuế.

Công thức tính hệ số K

Trong đó:

– Tổng giá trị bán ra là tổng giá trị hàng hóa bán ra chưa bao gồm thuế GTGT

– Tổng giá trị hàng tồn kho là tổng giá trị hàng tồn kho

– Tổng giá trị hàng hóa mua vào là tổng giá trị hàng hóa mua vào chưa bao gồm thuế GTGT

1.2. Vai trò hệ số K

- Đánh giá rủi ro: Hệ số K càng cao doanh nghiệp xuất hóa đơn với giá trị lớn so với lượng hàng tồn kho và hàng mua vào, tiềm ẩn rủi ro cao về việc xuất hóa đơn khống.

- Đưa ra cảnh báo: Cơ quan thuế sẽ sử dụng hệ số K để xác định các doanh nghiệp có dấu hiệu rủi ro cao và tiến hành kiểm tra, xác minh.

- Xác định ngưỡng an toàn: Mỗi ngành nghề, lĩnh vực kinh doanh sẽ có ngưỡng hệ số K khác nhau. Việc vượt quá ngưỡng này có thể dẫn đến các hậu quả như: Bị liệt vào danh sách doanh nghiệp cần giám sát; Bị yêu cầu giải trình & có thể bị tạm đình chỉ hoặc thu hồi mã số thuế.

1.3. Nhân tố ảnh hưởng đến hệ số K

- Đặc thù ngành nghề, quy mô kinh doanh

- Mùa vụ: Doanh thu của doanh nghiệp có thể thay đổi theo mùa, ảnh hưởng đến hệ số K.

- Chính sách kinh doanh: Các chính sách khuyến mãi, giảm giá cũng ảnh hưởng đến hệ số K.

- Quy định của mỗi Cơ quan thuế theo từng thời điểm: Ngưỡng hệ số K còn phụ thuộc vào quy định của từng cơ quan thuế tại từng thời điểm, do đó không có ngưỡng hệ số K cố định.

- Hiểu biết và đạo đức của nhà quản trị, kế toán …

1.4. Hạn chế hệ số K

- Phương pháp tính toán dựa trên logic toán học mà không xem xét đến các yếu tố khác Có thể không phản ánh đúng thực tế.

- Mỗi cơ quan thuế đang có cách xác định hệ số K vượt ngưỡng khác nhau để kiểm tra DN.

- Tốn kém nhiều nguồn lực, chi phí trong thực hiện đánh giá, kiểm tra DN.

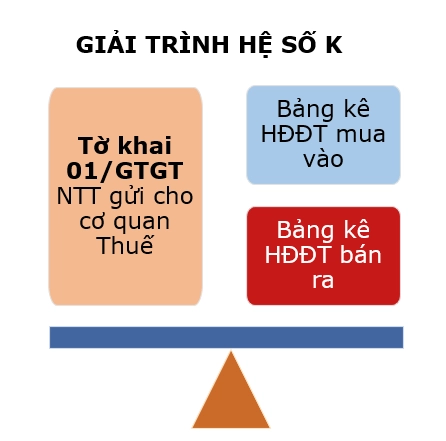

2. Quy trình kiểm soát hóa đơn điện tử theo hệ số K

Tổng cục Thuế đã xây dựng chức năng trên ứng dụng hóa đơn điện tử đáp ứng yêu cầu kiểm soát hóa đơn điện tử, ngăn chặn tình trạng xuất hóa đơn khống.

- Bước 1: Hệ thống tự động so sánh tổng giá trị hàng hóa đã bán ra trên các hóa đơn đã xuất với ngưỡng giá trị hàng hóa đầu vào, được tính toán bằng K lần tổng giá trị hàng tồn kho và tổng giá trị hàng hóa mua vào, sau đó đưa ra cảnh báo.

- Bước 2: Kiểm tra kết quả kiểm soát dựa trên hệ số K

- Bước 3: Lập “Danh sách NNT nằm trong diện giám sát xuất hóa đơn vượt ngưỡng an toàn”

- Bước 4: Tổ chức kiểm tra các doanh nghiệp có trong danh sách

- Bước 5: Tổng hợp kết quả kiểm tra từ các Cục Thuế và gửi về Tổng cục Thuế

3. Hệ số K - Các rủi ro hóa đơn điện tử được phát hiện

3.1. Hệ số K và lỗi sai phạm của người nộp thuế

- Hóa đơn điện tử (HĐĐT) ghi bằng nguyên tệ

- HĐĐT đầu vào sau HĐĐT đầu ra

- Người nộp thuế (NTT) có dấu hiệu lập khống HĐĐT và mua bán trái phép HĐĐT

- NNT xuất hóa đơn không đúng thời điểm

- NNT gửi nhầm BCTC thành BCTC hợp nhất

3.2. Nguyên nhân khác khiến DN có thể giải trình hệ số K

- Doanh nghiệp kinh doanh dịch vụ, chi phí phần lớn là chi phí nhân công.

- Doanh nghiệp kinh doanh dịch vụ, chi phí phần lớn là chi phí khấu hao.

- Doanh nghiệp mua hàng của cá nhân và lập bảng kê mẫu 01/TNDN.

- Doanh nghiệp nhập khẩu với tỷ trọng lớn.

- Doanh nghiệp bán tỷ trọng lãi suất cao.

3.3. Nội dung giải trình hệ số K

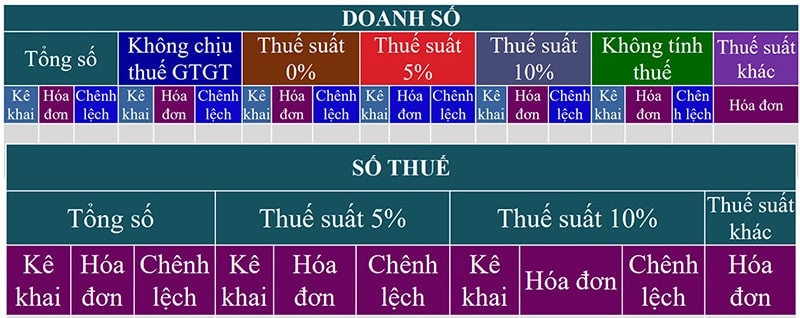

a. Báo cáo đối chiếu tờ khai thuế GTGT và bảng kê hóa đơn mua vào

Nguyên nhân chênh lệch

- Khai sót HĐĐT đầu vào/khai không đúng kỳ

- Ngày ký sau ngày lập & khai khấu trừ tại thời điểm lập

- HĐĐT điều chỉnh/thay thế/hàng bán trả lại/giảm giá hàng bán & người mua không khai vào kỳ gốc

- Lập HĐĐT CKTM không đúng tính chất/người mua khai vào kỳ gốc

- NNT không khai khấu trừ mà tính vào chi phí/tài sản

- NNT mua bán hóa đơn, khai khống hoa hồng, dịch vụ mua vào tại tờ khai 01/GTGT

- HĐĐT không liên quan HĐSXKD & không khai khấu trừ bên bán xuất khống HĐĐT lập mới thay thế HĐĐT đã hủy.

b. Báo cáo đối chiếu tờ khai thuế GTGT và bảng kê hóa đơn bán ra

Nguyên nhân Chênh lệch

- Khai sót HĐĐT đầu ra/khai không đúng kỳ.

- HĐĐT sai thời điểm & khai thuế đúng kỳ.

- HĐĐT điều chỉnh/thay thế/hàng bán trả lại/giảm giá hàng bán & người bán không khai vào kỳ gốc.

- Lập HĐĐT CKTM không đúng tính chất/người bán khai vào kỳ gốc.

- Lập HĐĐT CKTM không đúng tính chất/người bán khai vào kỳ gốc.

- Trường hợp NNT không gửi/gửi mẫu 01/SSHĐĐT cho cơ quan thuế (CQT) trễ hạn.

- Trường hợp NNT không gửi/gửi mẫu 01/TH-HĐĐT cho CQT trễ hạn.

- Trường hợp NNT lập HĐĐT mới thay thế cho HĐĐT đã hủy nhầm.

- Các trường hợp lập HĐĐT tại thời điểm đối soát (trường hợp đặc thù) .

- Trường hợp người mua lập hóa đơn trả hàng không đúng quy định tại Khoản

1 điều 4 NĐ 123/2020/NĐ-CP khai giảm thuế GTGT đầu vào tại TK 01/GTGT tại kỳ lập hóa đơn (không vào thuế GTGT đầu ra).

- Trường hợp NNT lập hóa đơn khống và không khai vào TK 01/GTGT.

- Trường hợp mua bán hóa đơn và khai khống thuế GTGT đầu vào

4. Một số giải pháp hạn chế rủi ro hóa đơn điện tử

- Hoàn thiện quy trình giải trình hệ số K

- Thông báo giải trình của cơ quan Thuế

- Đối chiếu tổng HĐĐT bán ra, mua vào và hàng tồn kho theo dữ liệu cơ quan thuế và NNT

- Xác định nguyên nhân

- Làm công văn giải trình

- Kiến nghị Cơ quan Thuế nhập vào ứng dụng hóa đơn điện tử.

- Luôn đảm bảo không xuất âm kho

- Với những Doanh nghiệp mua hàng lập bảng kê, tìm kiếm các NCC xuất được hoá đơn để không phải lập bảng kê

- Đăng ký ngành nghề kinh doanh đúng với thực tế hoạt động phát sinh để CQT không tự động tính hệ số K do đang bị sai ngành nghề

- Nâng cao năng lực đội ngũ kế toán.

Hiểu rõ và áp dụng hiệu quả hệ số K sẽ giúp doanh nghiệp chủ động phòng ngừa các rủi ro tiềm ẩn, từ đó nâng cao hiệu suất quản lý tài chính, tối ưu hóa quy trình kinh doanh và giảm thiểu những vấn đề phát sinh liên quan đến hóa đơn. Doanh nghiệp cần chú trọng cập nhật và áp dụng hệ số này để duy trì sự ổn định và phát triển bền vững trong thời đại số hóa.

-------------------------------------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp, khóa học kế toán thuế cho người mới bắt đầu, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính doanh nghiệp, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học hành chính nhân sự, khóa học xuất nhập khẩu TPHCM, Hà Nội, online chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")