-

Lưu Ý Quan Trọng Khi Phân Loại Nợ Phải Trả Theo Thông Tư 99

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhVới Thông tư 99/2025/TT-BTC, Bộ Tài chính đã siết chặt và làm rõ hàng loạt tình huống dễ nhầm lẫn liên quan đến chu kỳ kinh doanh, tái tài trợ khoản vay, vi phạm điều khoản vay và các sự kiện phát sinh sau ngày kết thúc kỳ kế toán. Nếu không nắm chắc bản chất quy định, doanh nghiệp rất dễ phân loại sai, dẫn đến rủi ro bị điều chỉnh báo cáo tài chính khi kiểm toán hoặc thanh tra thuế.

-

Cách Khấu Trừ Thuế TNCN Với Lao Động Có Thu Nhập Nhiều Nơi

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhKhấu trừ thuế TNCN với lao động có thu nhập nhiều nơi cần được xác định đúng theo từng nguồn thu nhập và hình thức chi trả. Bài viết sau Kế toán Lê Ánh chia sẻ đối tượng áp dụng, cách khấu trừ tại từng đơn vị chi trả và các lưu ý quan trọng khi quyết toán thuế thu nhập cá nhân.

-

Kiểm Toán Báo Cáo Tài Chính Là Gì? Mục Tiêu Của Kiểm Toán Báo Cáo Tài Chính

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhKiểm toán báo cáo tài chính là hoạt động xác nhận mức độ trung thực và hợp lý của báo cáo tài chính theo chuẩn mực và quy định pháp luật. Bài viết sau Kế toán Lê Ánh làm rõ bản chất, mục tiêu kiểm toán và các vấn đề kế toán, doanh nghiệp cần lưu ý khi tiếp cận báo cáo đã được kiểm toán.

-

Phân Loại Tài Sản Ngắn Hạn Và Dài Hạn Theo Thông Tư 99

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhTrong quá trình lập báo cáo tài chính, việc phân loại tài sản ngắn hạn và dài hạn theo Thông tư 99/2025/TT-BTC là nội dung dễ bị nhầm lẫn và sai sót nhất. Chỉ cần xác định không đúng thời hạn thu hồi, mục đích nắm giữ hoặc chu kỳ kinh doanh, báo cáo tài chính có thể bị sai lệch cơ cấu, ảnh hưởng đến các chỉ tiêu tài chính và tiềm ẩn rủi ro khi thanh tra, quyết toán thuế. Bài viết dưới đây của Kế toán Lê Ánh sẽ giúp kế toán hiểu đúng và áp dụng chính xác quy định phân loại tài sản theo Thông tư 99 trong thực tế doanh nghiệp.

-

Hướng Dẫn Kê Khai Thuế GTGT Hàng Tiêu Dùng Nội Bộ - Biếu Tặng

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhKê khai thuế GTGT hàng tiêu dùng nội bộ - Biếu tặng là một phần quan trọng trong việc quản lý thuế đối với các doanh nghiệp, đặc biệt là khi có các giao dịch biếu tặng hoặc tiêu dùng nội bộ. Bài viết sau Kế toán Lê Ánh hướng dẫn chi tiết giúp doanh nghiệp thực hiện nghĩa vụ thuế chính xác và hiệu quả.

-

Hướng Dẫn Kê Khai Thuế GTGT Theo Phương Pháp Trực Tiếp Mới Nhất

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhKê khai thuế GTGT theo phương pháp trực tiếp là quy định bắt buộc đối với một số đối tượng doanh nghiệp và hộ kinh doanh cụ thể. Bài viết sau Kế toán Lê Ánh sẽ hướng dẫn chi tiết về hồ sơ và quy trình, giúp bạn thực hiện đúng các thủ tục hành chính mới nhất theo quy định của Bộ Tài chính.

-

Hộ Kinh Doanh Sử Dụng Trên 10 Lao Động Có Phải Thành Lập Doanh Nghiệp Không?

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhHộ kinh doanh sử dụng trên 10 lao động có phải thành lập doanh nghiệp không? là câu hỏi của rất nhiều các chủ hộ kinh doanh khi quy mô hoạt động ngày càng mở rộng. Trên thực tế, không ít người hiểu nhầm rằng chỉ cần sử dụng quá 10 lao động thì hộ kinh doanh bắt buộc phải chuyển đổi sang mô hình doanh nghiệp, dẫn đến lo lắng và áp dụng sai quy định pháp luật. Bài viết này Kế toán Lê Ánh sẽ phân tích rõ quy định pháp luật hiện hành liên quan đến hộ kinh doanh và số lượng lao động, đồng thời đánh giá các tác động thực tế về thuế, bảo hiểm xã hội và quản lý lao động khi hộ kinh doanh sử dụng nhiều lao động. Nội dung được trình bày theo hướng dễ hiểu – đúng luật – sát thực tiễn, giúp chủ hộ kinh doanh và người làm kế toán có căn cứ chính xác để lựa chọn mô hình phù hợp, hạn chế rủi ro pháp lý trong quá trình hoạt động.

-

Hộ Kinh Doanh Có Cần Con Dấu Không? Quy Định Mới Nhất

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhTrong quá trình đăng ký và vận hành, nhiều chủ hộ kinh doanh thắc mắc về việc sử dụng con dấu – một yếu tố tưởng chừng đơn giản nhưng lại ảnh hưởng lớn đến tính pháp lý và uy tín trong giao dịch. Vấn đề “Hộ kinh doanh có cần con dấu không?” luôn là câu hỏi được quan tâm, nhất là khi có nhiều thay đổi trong quy định mới nhất về con dấu của các loại hình kinh doanh tại Việt Nam. Bài viết dưới đây Kế toán Lê Ánh sẽ cung cấp cho bạn cái nhìn rõ nét về yêu cầu, quyền hạn và những lưu ý quan trọng liên quan đến việc sử dụng con dấu trong hộ kinh doanh theo quy định pháp luật hiện hành.

-

Kế Toán Thuế Cần Giao Tiếp Với Cơ Quan Thuế Như Thế Nào?

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhKế toán thuế cần giao tiếp chuyên nghiệp với cơ quan thuế để xử lý công việc hiệu quả và xây dựng mối quan hệ minh bạch. Bên cạnh hiểu biết luật và nghiệp vụ, kỹ năng giao tiếp khéo léo là yếu tố quan trọng giúp tránh sai sót và giảm rủi ro phạt. Bài viết sau Kế toán Lê Ánh sẽ cung cấp những nguyên tắc và kỹ năng thiết yếu trong việc giao tiếp với cơ quan thuế, đặc biệt trong bối cảnh quy định ngày càng chặt chẽ và số hóa.

-

Cách Phân Tích Nguồn Vốn Và Cơ Cấu Tài Sản Doanh Nghiệp

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhPhân tích nguồn vốn và cơ cấu tài sản doanh nghiệp giữ vai trò then chốt trong đánh giá sức khỏe tài chính, khả năng sinh lời và mức độ an toàn vốn. Thông qua hệ thống chỉ tiêu chuyên biệt, nhà quản trị có thể xác định mức độ tự chủ tài chính, khả năng huy động vốn bên ngoài cùng phương án phân bổ tài sản theo định hướng phát triển. Bài viết sau Kế toán Lê Ánh chia sẻ phương pháp phân tích khoa học, giúp doanh nghiệp hoạch định chiến lược đầu tư, tối ưu dòng tiền và nâng cao hiệu quả quản trị tài chính trong từng giai đoạn.

-

Cách Hạch Toán Nghiệm Thu Công Trình Theo Giai Đoạn

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhTrong lĩnh vực xây dựng, nghiệm thu công trình theo giai đoạn giữ vai trò then chốt đối với quá trình ghi nhận doanh thu, chi phí và xác định kết quả kinh doanh. Mỗi giai đoạn nghiệm thu ảnh hưởng trực tiếp đến phương pháp hạch toán, thời điểm ghi nhận cũng như nghĩa vụ thuế của doanh nghiệp. Bài viết dưới đây Kế toán Lê Ánh hướng dẫn cách hạch toán nghiệm thu công trình theo giai đoạn chuẩn xác, bám sát quy định kế toán – thuế hiện hành, giúp kế toán xây dựng xử lý hồ sơ tài chính minh bạch và kiểm soát số liệu hiệu quả.

-

Cách Giải Trình Với Cơ Quan Thuế Khi Quyết Toán

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhCách giải trình với cơ quan thuế khi quyết toán là một kỹ năng quan trọng mà kế toán cần nắm vững. Trong quá trình quyết toán thuế, cơ quan thuế thường yêu cầu doanh nghiệp cung cấp giải trình về số liệu, chứng từ và các khoản chi phí. Tuy nhiên, không ít doanh nghiệp gặp khó khăn trong việc chuẩn bị hồ sơ và xử lý các tình huống phát sinh một cách bài bản. Bài viết sau Kế toán Lê Ánh sẽ hướng dẫn bạn cách xây dựng giải trình rõ ràng, đầy đủ căn cứ pháp lý, giúp hạn chế rủi ro truy thu và phạt khi làm việc với cơ quan thuế.

-

IAS 23 - Chi Phí Đi Vay: Nội Dung Và Cách Áp Dụng

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhIAS 23 - Chi Phí Đi Vay là một trong những chuẩn mực quan trọng trong hệ thống Chuẩn mực Báo cáo tài chính quốc tế (IFRS), đặc biệt đối với các doanh nghiệp có hoạt động đầu tư dài hạn, xây dựng cơ sở hạ tầng hoặc tài sản lớn cần thời gian thi công. Bài viết này Kế toán Lê Ánh sẽ giúp bạn hiểu rõ nội dung cốt lõi của IAS 23, đi kèm ví dụ thực tế và hướng dẫn áp dụng phù hợp trong bối cảnh Việt Nam đang từng bước chuyển đổi từ VAS sang IFRS.

-

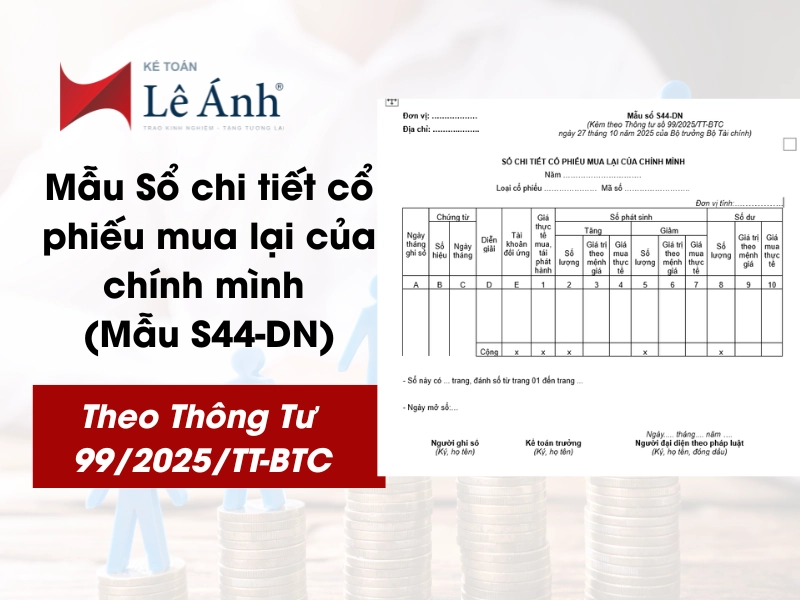

Mẫu Sổ chi tiết cổ phiếu mua lại của chính mình Theo TT 99/2025/TT-BTC

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhThông tư 99/2025/TT-BTC đã quy định cụ thể về nguyên tắc ghi nhận, theo dõi và quản lý cổ phiếu mua lại của chính doanh nghiệp. Bài viết dưới đây của Kế toán Lê Ánh sẽ giới thiệu mẫu sổ chi tiết theo đúng quy định, kèm theo hướng dẫn ghi chép và các lưu ý thực tế kế toán cần nắm khi áp dụng.

-

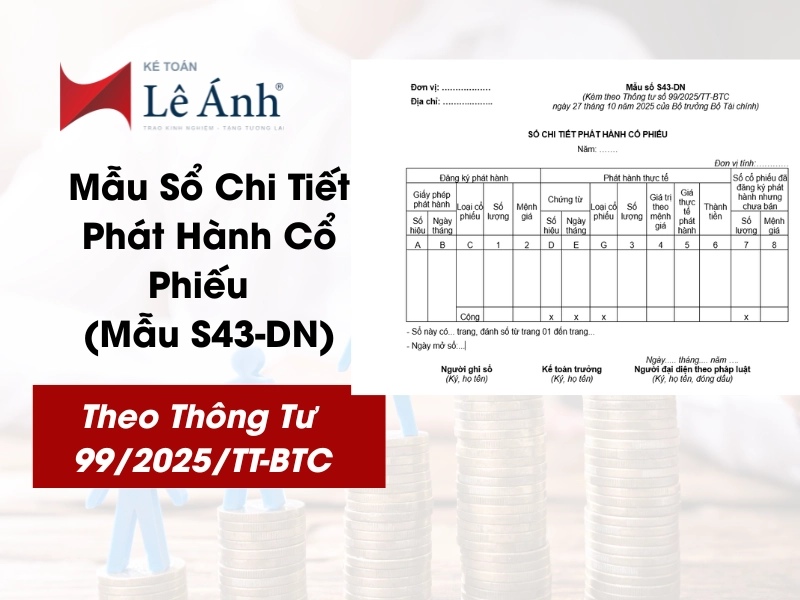

Mẫu Sổ chi tiết phát hành cổ phiếu Theo TT 99/2025/TT-BTC

Cập nhật: 06/08/2026 - Tác giả: TS Lê Thị ÁnhThông tư 99/2025/TT-BTC đã quy định cụ thể về nguyên tắc ghi nhận, theo dõi và quản lý các nghiệp vụ liên quan đến phát hành cổ phiếu. Bài viết dưới đây của Kế toán Lê Ánh sẽ giới thiệu mẫu sổ chi tiết phát hành cổ phiếu theo đúng quy định, đồng thời làm rõ cách ghi chép và những lưu ý thực tế doanh nghiệp cần nắm.

- Trang chủ

- Kinh nghiệm kế toán