Quy định phiếu xuất kho hàng gửi bán đại lý điện tử

29/06/2026 - 10:16

Phiếu xuất kho hàng gửi bán đại lý là gì? Trong trường hợp nào cần sử dụng phiếu xuất kho hàng gửi bán đại lý... Trong bài viết này Kế toán Lê Ánh sẽ gửi đến các bạn những quy định phiếu xuất kho hàng gửi bán đại lý điện tử mới nhất

Phiếu xuất kho hàng gửi bán đại lý điện tử là gì?

Gửi hàng hóa từ kho tổng đến đại lý bán hàng là một trong những phương thức bán hàng của doanh nghiệp. Khi gửi hàng hóa từ kho chứa đến đại lý thì thường có một mẫu phiếu gọi là Phiếu xuất kho hàng gửi bán đại lý.

Trong thực tế bạn có thể thấy như Vinamilk, Cocacola, Pepsi... thường hay gửi hàng hóa đến các đại lý để bán hàng

Thông tin trên Phiếu xuất kho hàng gửi bán đại lý:

Trên mỗi phiếu xuất kho sẽ ghi rõ:

- Thông tin của đơn vị có hàng gửi bán đại lý

- Thông tin người vận chuyển

- Số hợp đồng

- Phương tiện vận chuyển là gì

- Hàng hóa xuất tại kho hàng nào

- Hàng gửi bán đại lý nhập từ kho nào, lô hàng nào, vị trí cụ thể và chuyển đến đại lý bán với tổng số lượng, đơn giá là bao nhiêu

- Ngày, tháng, năm cụ thể

Mẫu xuất kho hàng gửi bán đại lý được ban hành kèm theo Thông tư 39/2014/TT-BTC của Bộ Tài Chính. Tuy nhiên, tùy từng doanh nghiệp mà có cách điều chỉnh mẫu xuất kho hàng gửi bán đại lý sao cho phù hợp.

>>>>>> Khóa Học Kế Toán Tổng Hợp Thực Hành

Các trường hợp sử dụng phiếu xuất kho hàng gửi bán đại lý

Trong các loại hóa đơn, Phiếu xuất kho hàng gửi bán đại lý được xếp vào nhóm các chứng từ được quản lý như hóa đơn.

Thông tư 39/2014/TT-BTC, Điều 3, Khoản 4 quy định:

"Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý."

Nghị định 119/2018/NĐ-CP thì quy định Phiếu xuất kho kiêm vận chuyển điện tử vào nhóm các loại hóa đơn khác:

"Các loại hóa đơn khác, gồm: Tem điện tử, vé điện tử, thẻ điện tử, phiếu thu điện tử, phiếu xuất kho kiêm vận chuyển điện tử."

Phiếu xuất kho kiêm vận chuyển điện tử được hiểu là bao gồm cả phiếu xuất kho kiêm vận chuyển nội bộ và phiếu xuất kho hàng gửi bán đại lý. Việc phân loại như vậy cho thấy, dù được quản lý như hóa đơn nhưng các chỉ tiêu và cách sử dụng Phiếu xuất kho hàng gửi bán đại lý có đặc thù riêng.

Các chỉ tiêu trên Phiếu xuất kho hàng gửi bán đại lý, dù là giấy hay điện tử thì cũng không thể hiện các tiêu thức người bán, các tiêu thức người mua mà THỂ HIỆN:

- Tên người vận chuyển

- Phương tiện vận chuyển

- Địa chỉ kho xuất hàng

- Địa chỉ kho nhập hàng

- ...

KHÔNG THỂ HIỆN

- Tiền thuế

- Thuế suất

- Tổng số tiền thanh toán

⇒ Như vậy, phiếu xuất kho hàng gửi bán đại lý được sử dụng không phải để bán hàng hóa như hóa đơn mà là loại chứng từ để vận chuyển hàng hóa từ kho hàng của đơn vị gửi bán đại lý đến kho hàng đơn vị nhận bán đại lý và phải kèm theo Lệnh điều động nội bộ để làm chứng từ lưu thông hàng hóa trên thị trường.

Nếu là đại lý thu mua hàng đúng giá thì phiếu xuất kho hàng gửi bán đại lý kèm theo Lệnh điều động nội bộ được sử dụng để vận chuyển hàng hóa từ kho hàng của đơn vị nhận đại lý thu mua đến kho hàng đơn vị giao đại lý thu mua.

Tổ chức kinh doanh kê khai, nộp thuế GTGT theo phương pháp khấu trừ xuất hàng hoá cho cơ sở nhận làm đại lý bán đúng giá, hưởng hoa hồng sử dụng Phiếu xuất kho hàng gửi bán đại lý kèm theo Lệnh điều động nội bộ.

Cơ sở nhận làm đại lý bán hàng khi bán hàng phải lập hóa đơn theo quy định giao cho người mua, đồng thời lập Bảng kê hàng hóa bán ra gửi về cơ sở có hàng hoá gửi bán (cơ sở giao hàng) để cơ sở giao hàng lập hóa đơn GTGT cho lượng hàng hóa thực tế tiêu thụ tại cơ sở nhận làm đại lý bán hàng.

Việc kê khai, nộp thuế GTGT

Theo điểm a, khoản 3, Điều 1 Thông tư 119/2014/TT-BTC có quy định như sau:

"a) Khai thuế giá trị gia tăng đối với hoạt động đại lý

- Người nộp thuế là đại lý bán hàng hóa, dịch vụ hoặc là đại lý thu mua hàng hóa theo hình thức bán, mua đúng giá hưởng hoa hồng không phải khai thuế giá trị gia tăng đối với hàng hóa, dịch vụ bán đại lý; hàng hóa thu mua đại lý nhưng phải khai thuế giá trị gia tăng đối với doanh thu hoa hồng đại lý được hưởng.

- Đối với các hình thức đại lý khác thì người nộp thuế phải khai thuế giá trị gia tăng đối với hàng hóa, dịch vụ bán hàng đại lý; hàng hóa thu mua đại lý và thù lao đại lý được hưởng."

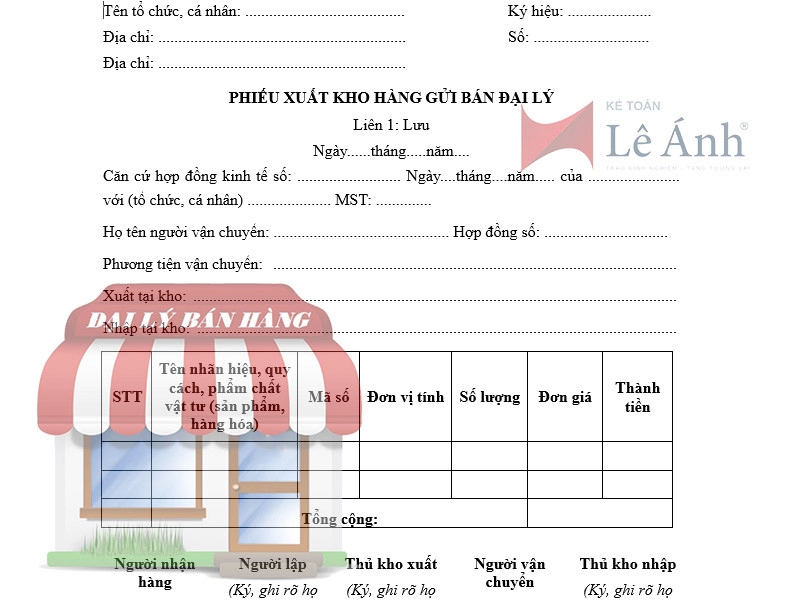

Mẫu phiếu xuất kho hàng gửi bán đại lý

Tải về: Mẫu phiếu xuất kho hàng gửi bán đại lý

|

Tên tổ chức, cá nhân: ........................................ Địa chỉ: .............................................................. Địa chỉ: .............................................................. |

Ký hiệu: ..................... Số: ............................. |

PHIẾU XUẤT KHO HÀNG GỬI BÁN ĐẠI LÝ

Liên 1: Lưu

Ngày......tháng.....năm....

Căn cứ hợp đồng kinh tế số: .......................... Ngày....tháng....năm..... của ....................... với (tổ chức, cá nhân) ..................... MST: ..............

Họ tên người vận chuyển: ............................................ Hợp đồng số: ...............................

Phương tiện vận chuyển: .......................................................................................................

Xuất tại kho: ..........................................................................................................................

Nhập tại kho: .........................................................................................................................

|

STT |

Tên nhãn hiệu, quy cách, phẩm chất vật tư (sản phẩm, hàng hóa) |

Mã số |

Đơn vị tính |

Số lượng |

Đơn giá |

Thành tiền |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng: |

|

||||

|

Người nhận hàng (Ký, ghi rõ họ tên) |

Người lập (Ký, ghi rõ họ tên) |

Thủ kho xuất (Ký, ghi rõ họ tên) |

Người vận chuyển (Ký, ghi rõ họ tên) |

Thủ kho nhập (Ký, ghi rõ họ tên) |

Ghi chú:

Liên 1: Lưu

Liên 2: Giao cho đại lý bán hàng

Liên 3: Nội bộ

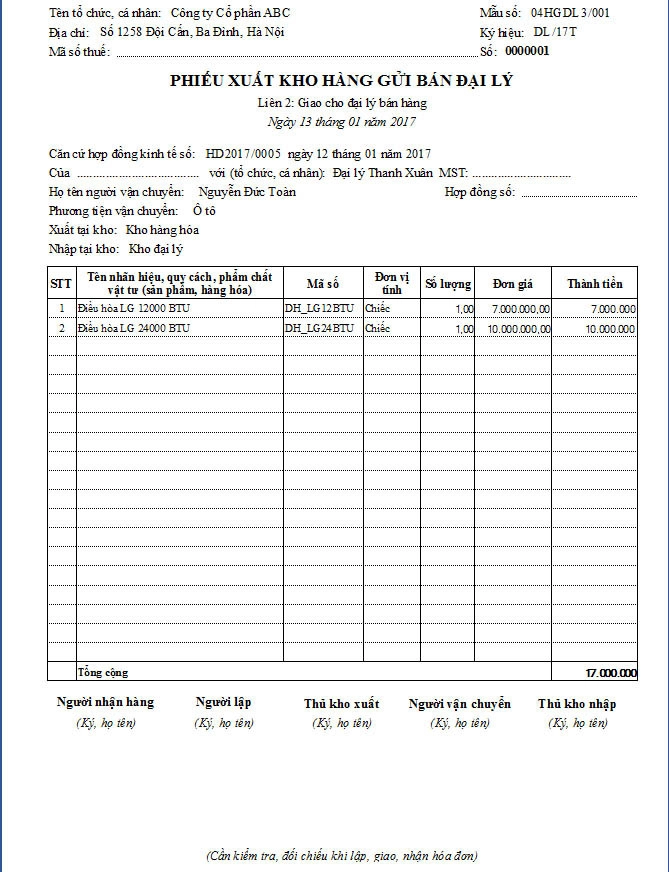

Mẫu phiếu xuất kho hàng gửi bán đại lý điện tử (Liên 2)

Tham khảo: Khóa Học Kế Toán Tổng Hợp Online

Hãy tham khảo thêm các bài viết liên quan đến chứng từ kế toán dưới đây:

")