Cách hạch toán tài khoản 136 theo Thông tư 133/2016/TT-BTC

29/06/2026 - 16:08

Chính thức được áp dụng từ ngày 01/01/2017, Thông tư 133 sẽ có nhiều thay đổi về nguyên tắc kế toán các tài khoản so với các thông tư trước.

Tài khoản 136 – Phải thu nội bộ cũng là một trong số các tài khoản có nhiều sự thay đổi. Bài viết dưới đây, đội ngũ giảng viên tại lớp học kế toán thực tế tại Kế toán Lê Ánh sẽ hướng dẫn các bạn chi tiết cách hạch toán TK 136 theo Thông tư 133.

Xem thêm: Cách hạch toán tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn theo TT 133

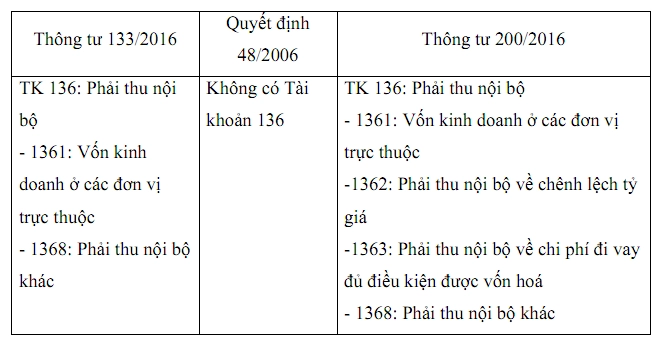

1. So sánh tài khoản 136 - Phải thu nội bộ theo Thông tư 133/2016 và các quy định hiện hành

2. Nguyên tắc kế toán tài khoản 136 - phải thu nội bộ theo Thông tư 133/2016/TT-BTC

a) Tài khoản 136 dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp (đơn vị cấp trên) với đơn vị hạch toán phụ thuộc (đơn vị cấp dưới) hoặc giữa các đơn vị hạch toán phụ thuộc với nhau. Các đơn vị cấp dưới là đơn vị hạch toán phụ thuộc nhưng có tổ chức công tác kế toán như chi nhánh, xí nghiệp, nhà máy...

b) Nội dung các khoản phải thu nội bộ phản ánh vào tài khoản 136 bao gồm:

- Ở đơn vị cấp trên:

+ Vốn, quỹ hoặc kinh phí đã giao, đã cấp cho cấp dưới;

+ Các khoản cấp dưới phải nộp lên cấp trên theo quy định;

+ Các khoản nhờ cấp dưới thu hộ;

+ Các khoản đã chi, đã trả hộ cấp dưới;

+ Các khoản đã giao cho đơn vị cấp dưới để thực hiện khối lượng giao khoán nội bộ và nhận lại giá trị giao khoán nội bộ;

+ Các khoản phải thu vãng lai khác.

- Ở đơn vị cấp dưới hạch toán phụ thuộc:

+ Các khoản được đơn vị cấp trên cấp nhưng chưa nhận được;

+ Giá trị sản phẩm, hàng hóa dịch vụ chuyển cho đơn vị cấp trên hoặc các đơn vị nội bộ khác để bán;

+ Doanh thu bán hàng hóa, cung cấp dịch vụ cho các đơn vị nội bộ;

+ Các khoản nhờ đơn vị cấp trên hoặc đơn vị nội bộ khác thu hộ;

+ Các khoản đã chi, đã trả hộ đơn vị cấp trên và đơn vị nội bộ khác;

+ Các khoản phải thu nội bộ vãng lai khác.

c) Tài khoản 136 phải hạch toán chi tiết theo từng đơn vị cấp dưới có quan hệ thanh toán và theo dõi riêng từng khoản phải thu nội bộ. Doanh nghiệp cần có biện pháp đôn đốc giải quyết dứt điểm các khoản nợ phải thu nội bộ trong kỳ kế toán.

d) Cuối kỳ kế toán, phải kiểm tra, đối chiếu và xác nhận số phát sinh, số dư Tài khoản 136 "Phải thu nội bộ", Tài khoản 336 "Phải trả nội bộ" với từng đơn vị cấp dưới có quan hệ theo từng nội dung thanh toán. Tiến hành thanh toán bù trừ theo từng khoản của từng đơn vị cấp dưới hạch toán phụ thuộc hoặc đơn vị nội bộ khác, đồng thời hạch toán bù trừ trên 2 Tài khoản 136 “Phải thu nội bộ" và Tài khoản 336 "Phải trả nội bộ" (theo chi tiết từng đối tượng). Khi đối chiếu, nếu có chênh lệch, phải tìm nguyên nhân và điều chỉnh kịp thời.

- Phải hạch toán chi tiết theo từng đơn vị cấp dưới có quan hệ thanh toán và theo dõi riêng từng khoản phải thu nội bộ.

- Cuối kỳ kế toán: Kiểm tra, đối chiếu tài khoản 136 với tài khoản 336 với các đơn vị cấp dưới.

3. Nội dung, kết cấu tài khoản 136 theo Thông tư 133/2016/TT-BTC

- Nội dung: Phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của doanh nghiệp (đơn vị cấp trên) với đơn vị hạch toán phụ thuộc (đơn vị cấp dưới) hoặc giữa các đơn vị hạch toán phụ thuộc với nhau.

- Kết cấu:

+ Bên Nợ:

- Số vốn kinh doanh đã giao cho đơn vị cấp dưới;

- Các khoản đã chi hộ, trả hộ đơn vị cấp trên hoặc các đơn vị nội bộ khác lên;

- Số tiền cấp dưới phải thu về các khoản cấp trên phải giao xuống;

- Số tiền phải thu về bán sản phẩm, hàng hoá, dịch vụ giữa các đơn vị nội bộ với nhau;

- Các khoản phải thu nội bộ khác.

+ Bên Có:

- Thu hồi vốn, quỹ ở đơn vị cấp dưới;

- Số tiề n đã thu về các khoản phải thu trong nội bộ;

- Bù trừ phải thu với phải trả trong nội bộ với cùng một đối tượng.

- Số dư cuối kỳ:

Bên Nợ: Số nợ còn phải thu của các đơn vị nội bộ

- Tài khoản cấp 2:

+ TK 1361: Vốn kinh doanh ở đơn vị trực thuộc;

+ TK 1368: Phải thu nội bộ khác.

4. Sơ đồ hạch toán tài khoản 136 theo Thông tư 133/2016/TT-BTC

Hạch toán tài khoản 136 ở đơn vị cấp dưới

a) Khi đơn vị cấp dưới nhận được vốn do Tổng công ty, công ty giao xuống, ghi:

Nợ các TK 111, 112,. . .

Có TK 411 - Nguồn vốn kinh doanh.

b) Khi chi hộ, trả hộ cho đơn vị cấp trên và các đơn vị nội bộ khác, ghi:

Nợ TK 136 - Phải thu nội bộ (1368)

Có các TK 111, 112,. . .

c) Căn cứ vào thông báo hoặc chứng từ xác nhận của đơn vị cấp trên về số được chia các quỹ doanh nghiệp, ghi:

Nợ TK 136 - Phải thu nội bộ (1368)

Có các TK 414, 415, 431,. . .

d) Số lỗ về hoạt động sản xuất, kinh doanh đã được cấp trên chấp nhận cấp bù, ghi:

Nợ TK 136 - Phải thu nội bộ (1368)

Có TK 421 - Lợi nhuận chưa phân phối.

e) Phải thu đơn vị cấp trên và các đơn vị nội bộ khác về doanh thu bán hàng nội bộ, ghi:

Nợ TK 136 - Phải thu nội bộ (1368)

Có TK 512 - Doanh thu bán hàng nội bộ

Có TK 3331 - Thuế GTGT phải nộp (33311).

f) Khi nhận được tiền hoặc vật tư, tài sản của cấp trên hoặc đơn vị nội bộ khác thanh toán về các khoản phải thu, ghi:

Nợ các TK 111, 112, 152, 153,. . .

Có TK 136 - Phải thu nội bộ (1368).

g) Bù trừ các khoản phải thu nội bộ với các khoản phải trả nội bộ của cùng một đối tượng, ghi:

Nợ TK 336 - Phải trả nội bộ

Có TK 136 - Phải thu nội bộ (1368).

Hạch toán tài khoản 136 ở đơn vị cấp trên

a) Khi đơn vị cấp trên (Tổng công ty, công ty) giao vốn kinh doanh cho đơn vị trực thuộc, ghi:

Nợ TK 136 - Phải thu nội bộ (1361- Vốn kinh doanh ở các đơn vị trực thuộc)

Có các TK 111, 112,. . .

b) Trường hợp đơn vị cấp trên giao vốn kinh doanh cho đơn vị trực thuộc bằng tài sản cố định, ghi:

Nợ TK 136 - Phải thu nội bộ (Giá trị còn lại của TSCĐ) (1361)

Nợ TK 214 - Hao mòn tài sản cố định (Giá trị hao mòn của TSCĐ)

Có TK 211 - TSCĐ hữu hình (Nguyên giá).

c) Trường hợp các đơn vị trực thuộc nhận vốn kinh doanh trực tiếp từ Ngân sách Nhà nước theo sự uỷ quyền của đơn vị cấp trên. Khi đơn vị trực thuộc thực nhận vốn, đơn vị cấp trên ghi:

Nợ TK 136 - Phải thu nội bộ (1361)

Có TK 411 - Nguồn vốn kinh doanh.

d) Căn cứ vào báo cáo đơn vị trực thuộc nộp lên về số vốn kinh doanh tăng do mua sắm TSCĐ bằng vốn đầu tư XDCB hoặc quỹ đầu tư phát triển, ghi:

Nợ TK 136 - Phải thu nội bộ (1361)

Có TK 411 - Nguồn vốn kinh doanh.

e) Cuối kỳ, căn cứ phê duyệt của cấp trên về báo cáo tài chính của đơn vị trực thuộc, kế toán đơn vị cấp trên ghi số vốn kinh doanh được bổ sung từ lợi nhuận hoạt động kinh doanh trong kỳ của đơn vị trực thuộc, ghi:

Nợ TK 136 - Phải thu nội bộ (1361)

Có TK 411 - Nguồn vốn kinh doanh.

f) Khi đơn vị cấp trên cấp kinh phí sự nghiệp, dự án cho đơn vị cấp dưới, ghi:

Nợ TK 136 - Phải thu nội bộ (1368)

Có các TK 111, 112,. . .

Trường hợp rút dự toán chi sự nghiệp, dự án để cấp kinh phí cho đơn vị cấp dưới, đồng thời ghi Có TK 008 - “Dự toán chi sự nghiệp, dự án” (Tài khoản Ngoài Bảng cân đối kế toán).

g) Trường hợp đơn vị trực thuộc phải hoàn lại vốn kinh doanh cho đơn vị cấp trên, khi nhận được tiền do đơn vị trực thuộc nộp lên, ghi:

Nợ các TK 111, 112,. . .

Có TK 136 - Phải thu nội bộ (1361).

h) Căn cứ vào báo cáo của đơn vị trực thuộc về số vốn kinh doanh đơn vị trực thuộc đã nộp Ngân sách Nhà nước theo sự uỷ quyền của cấp trên, ghi:

Nợ TK 411- Nguồn vốn kinh doanh

Có TK 136 - Phải thu nội bộ (1361).

i) Khoản phải thu về lãi của hoạt động sản xuất, kinh doanh, hoạt động khác ở các đơn vị cấp dưới, ghi:

Nợ TK 136 - Phải thu nội bộ (1868)

Có TK 421 - Lợi nhuận chưa phân phối.

k) Khoản phải thu của đơn vị cấp dưới phải nộp cho đơn vị cấp trên về quỹ đầu tư phát triển, quỹ dự phòng tài chính, quỹ khen thưởng, phúc lợi, các quỹ khác thuộc vốn chủ sở hữu, ghi:

Nợ TK 136 - Phải thu nội bộ (1368)

Có TK 414 - Quỹ đầu tư phát triển

Có TK 415 - Quỹ dự phòng tài chính

Có TK 418 - Các quỹ khác thuộc vốn chủ sở hữu

Có TK 431 - Quỹ khen thưởng, phúc lợi.

l) Khi nhận được tiền do đơn vị cấp dưới nộp lên về nộp tiền lãi kinh doanh, nộp về quỹ đầu tư đầu tư phát triển, quỹ dự phòng tài chính, quỹ khen thưởng, phúc lợi, các quỹ khác thuộc vốn chủ sở hữu, ghi:

Nợ các TK 111, 112,. . .

Có TK 136 - Phải thu nội bộ (1368).

m) Khi chi hộ, trả hộ các khoản nợ của đơn vị cấp dưới, ghi:

Nợ TK 136 - Phải thu nội bộ (1368)

Có các TK 111, 112,. . .

n) Khi thực nhận được tiền của đơn vị cấp dưới chuyển trả về các khoản đã chi hộ, trả hộ, ghi:

Nợ các TK 111, 112,. . .

Có TK 136 - Phải thu nội bộ (1368).

o) Bù trừ các khoản phải thu nội bộ với các khoản phải trả nội bộ của cùng một đối tượng, ghi:

Nợ TK 336 - Phải trả nội bộ

Có TK 136 - Phải thu nội bộ (1368).

p) Phải thu đơn vị cấp dưới về kinh phí quản lý phải nộp cấp trên, ghi:

Nợ TK 136 - Phải thu nội bộ (1368)

Có TK 511 - Doanh thu bán hàng và cung cấp dịch vụ (Chi tiết loại doanh thu lớn nhất).

Trên đây là chi tiết cách hạch toán tài khoản 136 mới nhất theo Thông tư 133/2016/TT-BTC. Kế toán Lê Ánh hy vọng những thông tin trong bài có thể giúp ích cho bạn.

Xem thêm: 05 phương pháp xử lý quỹ tiền mặt bị âm hiệu quả nhất

Kế toán Lê Ánh chúc bạn thành công!

Nếu như bạn muốn theo học kế toán thì có thể liên hệ Hotline 0904 848855 để được tư vấn chi tiết về khóa học kế toán tổng hợp thực hành

Hiện tại, để đáp ứng nhu cầu học thực tế ngày càng tăng của học viên, trung tâm Lê Ánh mở ra các khoá học kế toán và khoá học xuất nhập khẩu cho người mới bắt đầu và các khoá đào tạo chuyên sâu, để biết thêm thông tin về các khoá học này, vui lòng truy cập website: www.ketoanleanh.vn.

Từ khóa liên quan: Tài khoản 136 theo thông tư 200, tài khoản 336 theo thông tư 133, bù trừ công nợ nội bộ chứng từ sử dụng kế toán phải thu nội bộ

")