Các Nghiệp Vụ Kế Toán Nhà Hàng Phải Biết

24/07/2026 - 22:25

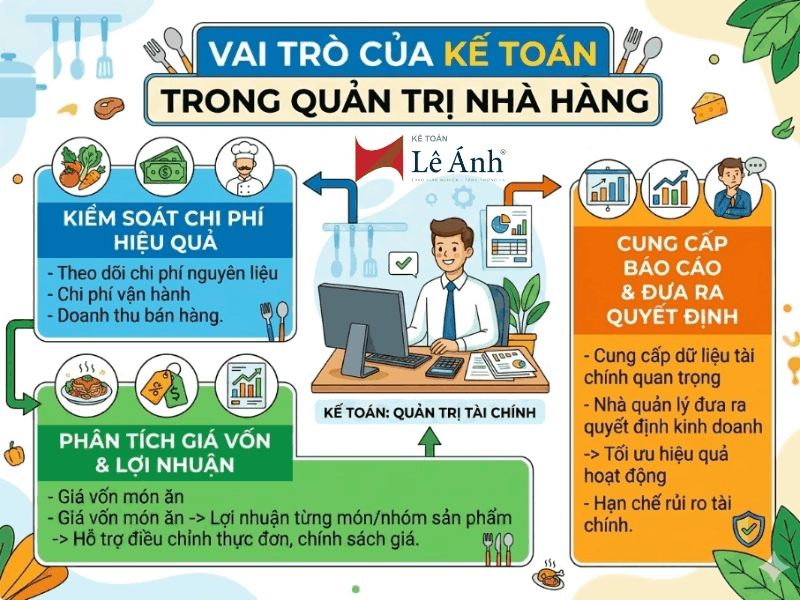

Các nghiệp vụ kế toán nhà hàng là nền tảng quan trọng giúp kiểm soát chi phí, quản lý nguyên vật liệu và xác định chính xác lợi nhuận trong hoạt động kinh doanh F&B. Do đặc thù nhà hàng phát sinh nhiều giao dịch bán hàng mỗi ngày, sử dụng nhiều nguyên liệu và chi phí vận hành đa dạng, kế toán cần nắm vững quy trình hạch toán, quản lý tồn kho và tính giá thành món ăn.

Bài viết dưới đây Kế toán Lê Ánh sẽ tổng hợp các nghiệp vụ kế toán nhà hàng quan trọng nhất trong thực tế, giúp kế toán và chủ nhà hàng quản lý tài chính hiệu quả và hạn chế thất thoát chi phí.

I. Đặc Điểm Kế Toán Trong Mô Hình Kinh Doanh Nhà Hàng

1. Đặc điểm hoạt động của ngành F&B

Hoạt động kinh doanh nhà hàng thuộc lĩnh vực F&B (Food & Beverage) có đặc thù phát sinh doanh thu liên tục theo từng hóa đơn bán hàng trong ngày. Khối lượng giao dịch lớn, tần suất cao nên kế toán cần theo dõi doanh thu và đối chiếu số liệu thường xuyên để đảm bảo tính chính xác.

Bên cạnh đó, nguyên vật liệu sử dụng trong chế biến chủ yếu là thực phẩm tươi sống nên dễ hao hụt, hư hỏng nếu không quản lý chặt chẽ. Giá vốn món ăn vì vậy phụ thuộc nhiều vào định mức nguyên liệu và quy trình chế biến của từng món.

Ngoài chi phí nguyên liệu, nhà hàng còn phát sinh nhiều chi phí vận hành như gas, điện, nước, tiền lương nhân viên bếp và phục vụ, làm cho công tác kế toán cần kiểm soát chi phí thường xuyên và chi tiết hơn so với nhiều ngành khác.

2. Những rủi ro kế toán thường gặp

Do đặc thù quản lý nhiều loại nguyên liệu và giao dịch bán hàng diễn ra liên tục, kế toán nhà hàng dễ gặp một số rủi ro phổ biến. Thứ nhất là thất thoát nguyên liệu trong quá trình nhập – xuất – chế biến nếu không xây dựng định mức và quy trình kiểm soát kho rõ ràng. Thứ hai là sai lệch giá vốn món ăn khi định mức nguyên liệu không chính xác hoặc không được cập nhật theo biến động giá thị trường.

Ngoài ra, việc không kiểm soát tốt tồn kho có thể dẫn đến thiếu hụt hoặc dư thừa nguyên liệu, gây lãng phí chi phí kinh doanh. Bên cạnh đó, sai sót khi lập và xuất hóa đơn bán hàng cũng là vấn đề thường gặp nếu quy trình quản lý doanh thu và chứng từ chưa chặt chẽ.

II. Các Nghiệp Vụ Kế Toán Nhà Hàng Cơ Bản Cần Thực Hiện

1. Nghiệp vụ quản lý nguyên vật liệu

Nguyên vật liệu là yếu tố chiếm tỷ trọng lớn trong chi phí của nhà hàng, vì vậy kế toán cần quản lý chặt chẽ từ khâu nhập kho đến khi đưa vào chế biến. Trước hết, nhà hàng cần xây dựng định mức nguyên liệu cho từng món ăn dựa trên công thức chế biến của bếp. Định mức này giúp kế toán kiểm soát lượng nguyên liệu sử dụng và là cơ sở để tính giá vốn món ăn.

Trong quá trình vận hành, kế toán cần lập phiếu nhập kho nguyên liệu khi mua hàng và phiếu xuất kho khi cấp nguyên liệu cho bộ phận bếp. Đồng thời, cần theo dõi mức hao hụt thực tế và so sánh với định mức đã xây dựng để kịp thời phát hiện các sai lệch hoặc thất thoát. Việc quản lý nguyên liệu hiệu quả sẽ giúp nhà hàng kiểm soát chi phí và đảm bảo tính chính xác khi tính giá thành món ăn.

2. Nghiệp vụ hạch toán mua nguyên liệu và chi phí đầu vào

Hoạt động của nhà hàng phát sinh nhiều khoản chi phí đầu vào liên quan đến quá trình chế biến và phục vụ khách hàng. Các chi phí phổ biến bao gồm chi phí nguyên vật liệu chế biến món ăn, gia vị, đồ uống, chi phí gas, điện, nước, chi phí thuê mặt bằng và các chi phí dịch vụ khác phục vụ hoạt động kinh doanh.

Khi phát sinh nghiệp vụ mua nguyên liệu, kế toán cần căn cứ vào hóa đơn và chứng từ để ghi nhận chi phí và nhập kho nguyên vật liệu. Ví dụ bút toán hạch toán mua nguyên liệu như sau:

Mua nguyên liệu:

Nợ 152 / 156

Nợ 133

Có 111 / 112 / 331

Việc hạch toán đầy đủ và đúng tài khoản giúp doanh nghiệp kiểm soát chi phí đầu vào và phục vụ cho việc tính giá vốn cũng như lập báo cáo tài chính.

3. Nghiệp vụ ghi nhận doanh thu bán hàng

Doanh thu nhà hàng thường phát sinh theo từng hóa đơn bán hàng trong ngày và có thể được phân loại theo từng nhóm sản phẩm hoặc dịch vụ để thuận tiện cho việc quản lý. Thông thường, doanh thu được chia thành các nhóm như doanh thu món ăn, doanh thu đồ uống và doanh thu từ các dịch vụ khác.

Khi phát sinh giao dịch bán hàng, kế toán căn cứ vào hóa đơn và chứng từ thanh toán để ghi nhận doanh thu. Ví dụ bút toán:

Nợ 111 / 112 / 131

Có 511

Có 3331

Việc phân loại và theo dõi doanh thu theo từng nhóm sản phẩm giúp nhà hàng đánh giá hiệu quả kinh doanh của từng mảng và hỗ trợ việc phân tích lợi nhuận.

4. Nghiệp vụ quản lý công cụ dụng cụ và tài sản cố định

Trong quá trình hoạt động, nhà hàng sử dụng nhiều loại công cụ dụng cụ và tài sản cố định phục vụ kinh doanh như bàn ghế, ly chén, bát đĩa, máy lạnh, bếp công nghiệp hoặc tủ lạnh. Những tài sản này cần được kế toán theo dõi chi tiết để đảm bảo quản lý hiệu quả.

Kế toán phải thực hiện việc ghi nhận tăng giảm công cụ dụng cụ, theo dõi tình trạng sử dụng và thực hiện phân bổ chi phí đối với các công cụ dụng cụ có giá trị lớn. Đối với tài sản cố định như máy móc, thiết bị bếp hoặc hệ thống điều hòa, kế toán cần thực hiện tính và trích khấu hao theo quy định, đảm bảo chi phí được ghi nhận phù hợp trong từng kỳ kế toán.

5. Nghiệp vụ tính giá thành món ăn

Tính giá thành món ăn là một trong những nghiệp vụ quan trọng nhất trong kế toán nhà hàng vì nó ảnh hưởng trực tiếp đến việc xác định lợi nhuận. Giá thành món ăn thường được xác định dựa trên ba yếu tố chính gồm chi phí nguyên liệu trực tiếp, chi phí nhân công bếp và chi phí sản xuất chung.

Công thức xác định giá thành có thể được hiểu như sau:

Giá thành món ăn = Chi phí nguyên liệu trực tiếp + Chi phí nhân công + Chi phí sản xuất chung

Theo chế độ kế toán hiện hành, các khoản chi phí này thường được tập hợp vào các tài khoản:

621 – Chi phí nguyên vật liệu trực tiếp

622 – Chi phí nhân công trực tiếp

627 – Chi phí sản xuất chung

Việc tập hợp chi phí và tính giá thành chính xác giúp nhà hàng xác định đúng giá vốn, từ đó xây dựng chính sách giá bán hợp lý và nâng cao hiệu quả kinh doanh.

III. Quy Trình Kế Toán Nhà Hàng Trong Thực Tế

Trong hoạt động kinh doanh nhà hàng, việc xây dựng quy trình kế toán rõ ràng giúp kiểm soát chặt chẽ nguyên vật liệu, doanh thu và chi phí phát sinh. Một quy trình kế toán nhà hàng trong thực tế thường được thực hiện theo các bước sau:

Bước 1: Kiểm soát nhập nguyên liệu

Khi nhà hàng mua nguyên vật liệu, kế toán cần kiểm tra đầy đủ chứng từ và thông tin trên hóa đơn, bao gồm tên hàng hóa, số lượng, đơn giá và nhà cung cấp. Đồng thời cần đối chiếu giá mua với bảng báo giá hoặc hợp đồng đã thỏa thuận để đảm bảo tính chính xác. Sau khi kiểm tra đầy đủ, kế toán tiến hành lập chứng từ và thực hiện nhập kho nguyên liệu để phục vụ cho quá trình chế biến.

Bước 2: Theo dõi xuất nguyên liệu cho bếp

Khi bộ phận bếp sử dụng nguyên liệu để chế biến món ăn, kế toán cần lập phiếu xuất kho và theo dõi lượng nguyên liệu xuất dùng. Việc xuất kho cần được so sánh với định mức nguyên liệu của từng món ăn nhằm kiểm soát mức tiêu hao thực tế và kịp thời phát hiện các trường hợp hao hụt bất thường.

Bước 3: Kiểm kê tồn kho định kỳ

Để đảm bảo số liệu tồn kho chính xác, nhà hàng cần thực hiện kiểm kê định kỳ. Việc kiểm kê không chỉ thực hiện tại kho nguyên liệu mà còn cần kiểm tra thực tế tại khu vực bếp và quầy bar. Kết quả kiểm kê sẽ được đối chiếu với số liệu sổ sách để phát hiện chênh lệch và có biện pháp xử lý kịp thời.

Bước 4: Tổng hợp chi phí và doanh thu

Cuối kỳ, kế toán tiến hành tổng hợp các khoản chi phí phát sinh như chi phí nguyên vật liệu, chi phí nhân công, chi phí vận hành và đồng thời tổng hợp doanh thu bán hàng theo từng nhóm sản phẩm hoặc dịch vụ. Việc tổng hợp đầy đủ giúp phản ánh chính xác tình hình hoạt động kinh doanh của nhà hàng.

Bước 5: Tính giá vốn và lợi nhuận

Sau khi đã tập hợp chi phí và doanh thu, kế toán thực hiện tính giá vốn món ăn và xác định lợi nhuận kinh doanh trong kỳ. Kết quả này là cơ sở để nhà quản lý đánh giá hiệu quả hoạt động của nhà hàng và đưa ra các quyết định điều chỉnh về giá bán, thực đơn hoặc chi phí vận hành.

Việc áp dụng quy trình kế toán chặt chẽ giúp nhà hàng hạn chế thất thoát nguyên liệu, kiểm soát chi phí hiệu quả và nâng cao hiệu quả quản lý tài chính trong hoạt động kinh doanh.

IV. Những Lưu Ý Quan Trọng Khi Làm Kế Toán Nhà Hàng

Kế toán nhà hàng không chỉ thực hiện ghi nhận số liệu kế toán mà còn đóng vai trò quan trọng trong việc kiểm soát chi phí và hạn chế thất thoát trong quá trình vận hành. Do đặc thù ngành F&B phát sinh nhiều giao dịch trong ngày và sử dụng nhiều nguyên vật liệu tươi sống, kế toán cần đặc biệt lưu ý một số vấn đề sau:

1. Kiểm soát chặt định mức nguyên liệu

Nhà hàng cần xây dựng định mức nguyên liệu cho từng món ăn dựa trên công thức chế biến chuẩn. Kế toán phải thường xuyên đối chiếu giữa lượng nguyên liệu xuất kho và định mức thực tế để phát hiện kịp thời các trường hợp sử dụng vượt định mức hoặc hao hụt bất thường. Việc kiểm soát định mức tốt sẽ giúp tính giá vốn chính xác và hạn chế thất thoát nguyên liệu.

2. Phân loại doanh thu rõ ràng

Doanh thu nhà hàng thường đến từ nhiều nguồn khác nhau như món ăn, đồ uống hoặc các dịch vụ đi kèm. Vì vậy, kế toán cần phân loại doanh thu theo từng nhóm sản phẩm hoặc dịch vụ để thuận tiện cho việc theo dõi và phân tích hiệu quả kinh doanh của từng mảng hoạt động.

3. Theo dõi tồn kho hàng ngày

Nguyên vật liệu trong nhà hàng thường có thời hạn sử dụng ngắn, dễ hư hỏng nếu không được quản lý tốt. Do đó, kế toán cần phối hợp với bộ phận kho và bếp để theo dõi tồn kho thường xuyên, cập nhật số liệu kịp thời nhằm đảm bảo nguyên liệu luôn được kiểm soát chặt chẽ và phục vụ tốt cho hoạt động chế biến.

4. Kiểm kê kho định kỳ

Bên cạnh việc theo dõi số liệu trên sổ sách, nhà hàng cần thực hiện kiểm kê kho định kỳ để đối chiếu với số liệu kế toán. Việc kiểm kê giúp phát hiện chênh lệch giữa tồn kho thực tế và số liệu ghi nhận, từ đó kịp thời xử lý các sai sót hoặc thất thoát phát sinh trong quá trình quản lý nguyên vật liệu.

5. Lưu trữ hóa đơn chứng từ đầy đủ

Hóa đơn và chứng từ là căn cứ quan trọng để ghi nhận chi phí, doanh thu và phục vụ công tác kê khai thuế. Vì vậy, kế toán cần lưu trữ đầy đủ các chứng từ mua nguyên liệu, hóa đơn bán hàng, phiếu nhập – xuất kho và các chứng từ liên quan khác theo đúng quy định.

Nếu không kiểm soát tốt các yếu tố trên, nhà hàng rất dễ gặp tình trạng sai lệch giá vốn, thất thoát nguyên liệu và khó đánh giá chính xác hiệu quả kinh doanh.

Các nghiệp vụ kế toán nhà hàng phải biết không chỉ dừng lại ở việc ghi nhận doanh thu và chi phí, mà còn bao gồm quản lý nguyên vật liệu, kiểm soát tồn kho, tính giá thành món ăn và phân tích hiệu quả kinh doanh. Khi nắm vững các nghiệp vụ này, kế toán có thể giúp nhà hàng vận hành tài chính minh bạch, hạn chế thất thoát và tối ưu lợi nhuận.

Nếu bạn muốn hiểu rõ hơn quy trình kế toán nhà hàng trong thực tế, cách hạch toán chi tiết từng nghiệp vụ và xử lý các tình huống phát sinh trong ngành F&B, bạn có thể tham khảo khóa học kế toán nhà hàng thực hành tại Kế toán Lê Ánh. Khóa học được thiết kế theo hướng thực tế, giúp học viên nắm vững nghiệp vụ và có thể áp dụng ngay vào công việc…

>>> Tham khảo: KHÓA HỌC KẾ TOÁN NHÀ HÀNG

")