Chứng Từ Kế Toán Hợp Pháp, Hợp Lệ, Hợp Lý: Phân Biệt Và Áp Dụng Chuẩn 2026

27/07/2026 - 22:22

Chứng từ kế toán hợp pháp, hợp lệ, hợp lý là điều kiện bắt buộc để chi phí được chấp nhận và tránh rủi ro thuế năm 2026. Tuy nhiên, nhiều doanh nghiệp vẫn hiểu sai rằng chỉ cần có hóa đơn là đủ.

Thực tế, một chứng từ kế toán muốn được ghi nhận phải đồng thời đáp ứng đủ 3 tiêu chí: hợp pháp, hợp lệ và hợp lý. Nếu thiếu một trong ba yếu tố này, chi phí có thể bị loại, dẫn đến truy thu thuế và phát sinh xử phạt.

Bài viết này, Kế toán Lê Ánh sẽ giúp bạn phân biệt rõ từng tiêu chí, kèm ví dụ thực tế và checklist áp dụng ngay trong doanh nghiệp.

Chứng từ kế toán hợp pháp, hợp lý, hợp lệ là như thế nào?

|

Key Takeaways: Chứng từ Kế toán Hợp pháp - Hợp lệ - Hợp lý

|

Xem thêm: Chứng từ kế toán là gì?

Để giúp bạn có cái nhìn trực quan nhất, CEO Lê Ánh đã trực tiếp chia sẻ về bộ 3 tiêu chuẩn chứng từ trong video dưới đây. Bạn có thể dành 5 phút theo dõi trước khi đi vào phân tích chi tiết từng mục.

1. Chứng từ kế toán Hợp pháp – Điều kiện để chứng từ tồn tại

Hợp pháp là gì?

Một chứng từ được coi là hợp pháp khi nó được lập đúng thẩm quyền, đúng đối tượng, đúng quy định pháp luật và còn hiệu lực tại thời điểm sử dụng.

Nói dễ hiểu hơn: hợp pháp trả lời câu hỏi "Ai lập chứng từ này? Có quyền lập không? Lập đúng mẫu chưa? Còn hiệu lực không?". Đây là điều kiện cần đầu tiên — nếu chứng từ đã không hợp pháp thì không cần xét tới các tiêu chí khác nữa.

3 yếu tố cấu thành tính hợp pháp

Thứ nhất - Chủ thể lập chứng từ phải có tư cách pháp lý phù hợp.

Mỗi loại hình kinh doanh chỉ được lập những loại chứng từ nhất định. Ví dụ kinh điển: hộ kinh doanh cá thể chỉ được xuất hóa đơn bán hàng trực tiếp (hóa đơn thông thường), không được xuất hóa đơn giá trị gia tăng như doanh nghiệp. Nếu một hộ kinh doanh "lỡ tay" xuất hóa đơn GTGT, đó là hóa đơn bất hợp pháp - bên mua không được khấu trừ thuế, thậm chí cả hai bên đều có thể bị xử phạt.

Thứ hai - Đúng loại, đúng mẫu theo chuẩn dữ liệu hiện hành.

Quy định pháp luật về chứng từ thay đổi theo thời gian và kế toán buộc phải cập nhật. Hiện nay, tuyệt đại đa số doanh nghiệp phải sử dụng hóa đơn điện tử, không còn được dùng hóa đơn giấy như trước. Ngoài ra, việc "sáng tạo" kiểu dùng phiếu thu để thay thế hóa đơn khi bán hàng là hoàn toàn sai quy định - phiếu thu chỉ ghi nhận việc nhận tiền, nó không thay thế được chức năng pháp lý của hóa đơn.

Thứ ba - Chứng từ phải còn hiệu lực sử dụng.

Nghĩa là chứng từ không thuộc diện bị cấm hoặc ngừng sử dụng. Chẳng hạn, nếu một doanh nghiệp đang bị khóa mã số thuế do vi phạm, hoặc chưa được cơ quan thuế chấp nhận sử dụng hóa đơn, thì mọi hóa đơn do họ phát hành trong giai đoạn đó đều không có giá trị pháp lý.

Xem thêm: Tất tần tật về hóa đơn điện tử – Cập nhật quy định mới nhất để đảm bảo tính hợp pháp.

Bảng tóm tắt 3 yếu tố của tính hợp pháp

|

Yếu tố |

Yêu cầu |

Ví dụ vi phạm |

|

Chủ thể lập |

Có tư cách pháp lý phù hợp với loại chứng từ |

Hộ kinh doanh xuất hóa đơn GTGT |

|

Đúng loại, đúng mẫu |

Tuân thủ chuẩn dữ liệu hiện hành |

Dùng phiếu thu thay hóa đơn bán hàng |

|

Còn hiệu lực |

Không thuộc diện bị cấm/ngừng sử dụng |

DN đang bị khóa mã số thuế vẫn xuất hóa đơn |

|

Dấu hiệu cảnh báo chứng từ có thể không hợp pháp Khi nhận một bộ chứng từ, hãy đặc biệt thận trọng nếu bạn thấy: mẫu hóa đơn trông "lạ" không giống chuẩn, bên bán có dấu hiệu bỏ địa chỉ kinh doanh, mã số thuế tra cứu không ra kết quả, hoặc hóa đơn được xuất từ một loại hình doanh nghiệp không phù hợp với giao dịch (ví dụ công ty TNHH chỉ đăng ký dịch vụ nhưng lại xuất hóa đơn bán hàng hóa số lượng lớn). |

2. Chứng từ kế toán Hợp lệ – Điều kiện đủ về hình thức và kỹ thuật

Hợp lệ là gì?

Nếu hợp pháp trả lời cho câu hỏi "chứng từ này có được phép tồn tại không?", thì hợp lệ trả lời câu hỏi "chứng từ này được lập có đúng kỹ thuật, đầy đủ thông tin không?".

Tính hợp lệ phản ánh chất lượng kỹ thuật của chứng từ - tức là nội dung bên trong có đủ, rõ ràng, logic và thống nhất hay không.

3 tiêu chuẩn đánh giá tính hợp lệ

Tiêu chuẩn 1: Đầy đủ các chỉ tiêu bắt buộc

Một chứng từ hợp lệ phải có đủ các thông tin tối thiểu: tên và mã số thuế người mua/người bán, ngày lập, tên hàng hóa/dịch vụ, số lượng, đơn giá, thành tiền, chữ ký của các bên có thẩm quyền… Thiếu bất kỳ thông tin bắt buộc nào, chứng từ sẽ mất giá trị làm bằng chứng, dù phần nội dung còn lại có chính xác đến đâu.

Ví dụ: một hóa đơn GTGT thiếu mã số thuế người mua, hoặc không có ngày lập — đều bị coi là không hợp lệ và có thể bị loại khi quyết toán.

Tiêu chuẩn 2: Thông tin rõ ràng, không tẩy xóa

Chứng từ không được tẩy xóa, sửa chữa trái quy định. Trong một bộ hồ sơ của cùng một giao dịch, các thông tin trên hóa đơn, hợp đồng, biên bản bàn giao, phiếu thu/chi phải thống nhất với nhau - từ tên hàng, số lượng, đơn giá cho đến thời điểm.

Nếu hợp đồng ghi 100 sản phẩm, hóa đơn ghi 120 sản phẩm, còn biên bản bàn giao lại là 90 sản phẩm - đây là dấu hiệu rõ ràng của một bộ chứng từ có vấn đề.

Tiêu chuẩn 3: Logic nội bộ trong chính chứng từ đó

Các yếu tố trên cùng một chứng từ phải có mối liên hệ logic và không được "phủ nhận" lẫn nhau. Ví dụ điển hình nhất: số tiền ghi bằng số và ghi bằng chữ phải khớp nhau. Nếu ghi bằng số là 10.000.000 đồng nhưng bằng chữ là "một trăm triệu đồng" — chứng từ này mất tính logic nội bộ và không còn giá trị.

Checklist nhanh kiểm tra chứng từ hợp lệ

Trước khi ghi sổ, hãy tự hỏi:

- Có đủ thông tin người mua, người bán, mã số thuế chưa?

- Ngày lập, số chứng từ có rõ ràng không?

- Tên hàng hóa/dịch vụ, số lượng, đơn giá, thành tiền có đầy đủ không?

- Có đủ chữ ký của các bên có thẩm quyền không?

- Số tiền bằng số và bằng chữ có khớp không?

- Thông tin giữa hợp đồng, hóa đơn, biên bản có thống nhất không?

- Có dấu hiệu tẩy xóa, sửa chữa bất thường không?

Chỉ cần một mục trong danh sách trên không đạt - bạn cần đề nghị bên phát hành chỉnh sửa hoặc lập lại chứng từ.

Tham khảo ngay: Cách viết phiếu thu, phiếu chi chuẩn xác để tránh sai sót về tính hợp lệ.

3. Chứng từ kế toán Hợp lý – Điều kiện quyết định giá trị kế toán

Hợp lý là gì?

Đây là tiêu chí khó nhất và dễ bị bỏ sót nhất, đặc biệt với những bạn mới vào nghề. Một chứng từ hợp lý phải phản ánh nghiệp vụ kinh tế có thật và phù hợp với hoạt động kinh doanh của doanh nghiệp.

Nói cách khác, hợp lý trả lời câu hỏi: "Giao dịch này có thực sự diễn ra đúng như chứng từ mô tả không? Nó có phù hợp với ngành nghề, quy mô và bản chất hoạt động của doanh nghiệp không?".

4 khía cạnh của tính hợp lý

Khía cạnh 1: Phù hợp với ngành nghề và quy mô kinh doanh

Nội dung nghiệp vụ phải nằm trong lĩnh vực kinh doanh được đăng ký và phù hợp với quy mô của doanh nghiệp.

Ví dụ: một công ty xây dựng quy mô vừa đột nhiên có chi phí "mua 500 lít nước hoa cao cấp" — đây là chi tiêu bất hợp lý, khó giải trình trước cơ quan thuế dù chứng từ có đầy đủ hóa đơn GTGT hợp pháp.

Khía cạnh 2: Đúng bản chất kinh tế của giao dịch

Giá trị và nội dung trên chứng từ phải đúng với thực tế giao dịch phát sinh. Nếu bạn mua hàng với giá 100 triệu nhưng ghi hóa đơn 200 triệu để "nâng khống chi phí" - về hình thức có thể hợp pháp và hợp lệ, nhưng hoàn toàn không hợp lý và đây là hành vi vi phạm pháp luật thuế.

Khía cạnh 3: Sự kết nối giữa các chứng từ trong cùng một nghiệp vụ

Một giao dịch thường không chỉ có một chứng từ duy nhất, mà là cả một bộ đi kèm: hợp đồng → hóa đơn → phiếu xuất kho → biên bản bàn giao → chứng từ thanh toán. Tất cả phải khớp nhau về:

- Số lượng hàng hóa/dịch vụ

- Chủng loại, quy cách

- Giá trị giao dịch

- Thời điểm thực hiện

Ví dụ: hợp đồng ký ngày 10/1, hóa đơn lại xuất ngày 5/1 (trước cả khi ký hợp đồng) - đây là dấu hiệu của một bộ chứng từ có vấn đề về tính hợp lý.

Khía cạnh 4: Xét đoán nghề nghiệp của kế toán

Đây là điểm khác biệt lớn giữa kế toán giỏi và kế toán mới vào nghề. Tính hợp lý không có một "công thức cứng" để áp dụng máy móc - nó đòi hỏi kế toán phải sử dụng kiến thức, kỹ năng và sự hiểu biết pháp luật để phân tích từng trường hợp cụ thể.

Cùng một loại chi phí, ở doanh nghiệp A có thể hợp lý nhưng ở doanh nghiệp B lại không.

Ví dụ: chi phí quảng cáo 500 triệu đồng/tháng là bình thường với một công ty thương mại điện tử, nhưng lại bất hợp lý với một cửa hàng tạp hóa nhỏ.Đây chính là lý do kế toán trưởng luôn được yêu cầu phải có thâm niên và kinh nghiệm thực tế — để có đủ năng lực xét đoán nghề nghiệp.

|

Tham khảo: KHÓA HỌC KẾ TOÁN TỔNG HỢP THỰC HÀNH Bạn lo lắng về việc xử lý bộ chứng từ thực tế? Tham gia ngay khóa học tại Lê Ánh để được chuyên gia cầm tay chỉ việc trên 100% chứng từ sống của doanh nghiệp. |

4. Mối quan hệ giữa Hợp pháp – Hợp lệ – Hợp lý

Bảng so sánh nhanh 3 tiêu chí

|

Tiêu chí |

Bản chất câu hỏi |

Vai trò |

Mức độ |

|

Hợp pháp |

Chứng từ có được phép tồn tại theo luật không? |

Điều kiện cần để chứng từ tồn tại |

Kiểm tra pháp lý, thẩm quyền |

|

Hợp lệ |

Chứng từ có đầy đủ, rõ ràng, logic không? |

Điều kiện đủ về hình thức và kỹ thuật |

Kiểm tra hình thức, nội dung |

|

Hợp lý |

Nghiệp vụ có thật và phù hợp không? |

Quyết định giá trị kế toán và khả năng giải trình |

Kiểm tra bản chất, xét đoán nghề nghiệp |

Có thể bạn quan tâm: Kinh nghiệm kế toán thuế - Cách xử lý chi phí không được trừ khi quyết toán.

Vì sao không thể thiếu bất kỳ tiêu chí nào?

Ba tiêu chí này không tách rời mà bổ sung cho nhau để tạo nên giá trị thực sự của chứng từ. Thiếu bất kỳ yếu tố nào, toàn bộ giá trị kế toán của chứng từ đó đều có nguy cơ bị phá vỡ.

Hãy xét một vài tình huống điển hình:

Tình huống 1 — Hợp pháp + hợp lệ, nhưng không hợp lý: Một công ty thương mại có hóa đơn mua 20 chiếc iPhone 15 Pro Max trị giá 600 triệu đồng, hóa đơn điện tử đúng mẫu, đầy đủ thông tin. Nhưng công ty này đăng ký kinh doanh vận tải, không bán điện thoại, cũng không có nhân viên nào thực sự cần 20 chiếc iPhone. Khi thanh tra, cơ quan thuế hoàn toàn có quyền loại chi phí này vì không hợp lý.

Tình huống 2 — Hợp pháp + hợp lý, nhưng không hợp lệ: Bạn mua hàng thật, giao dịch có thật, phù hợp ngành nghề — nhưng hóa đơn lại thiếu mã số thuế người mua hoặc chữ ký. Chứng từ này vẫn có thể bị loại vì không đạt chuẩn về mặt kỹ thuật.

Tình huống 3 — Hợp lệ + hợp lý, nhưng không hợp pháp: Giao dịch có thật, chứng từ đầy đủ — nhưng bên bán đang bị khóa mã số thuế tại thời điểm xuất hóa đơn. Hóa đơn đó không có giá trị pháp lý, kéo theo cả bộ chứng từ không sử dụng được.

Bạn có thể thấy: chỉ cần "gãy" một chân trong kiềng ba chân này, toàn bộ chứng từ đều có nguy cơ không sử dụng được cho mục đích kế toán và thuế.

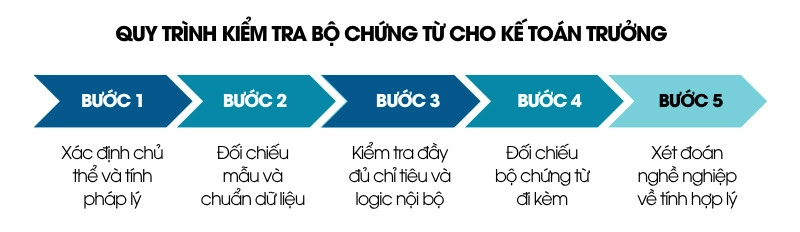

5. Quy trình kiểm tra bộ chứng từ cho Kế toán trưởng

Để không bỏ sót, bạn nên áp dụng quy trình 5 bước trước khi ghi sổ:

Quy trình kiểm tra bộ chứng từ cho kế toán trưởng

Bước 1: Xác định chủ thể và tính pháp lý. Tra cứu mã số thuế bên bán trên trang của Tổng cục Thuế, kiểm tra loại hình doanh nghiệp, xác nhận họ có đủ tư cách xuất loại chứng từ này hay không.

Bước 2: Đối chiếu mẫu và chuẩn dữ liệu. Xác nhận chứng từ đúng mẫu hóa đơn điện tử hiện hành, tra cứu tình trạng hiệu lực trên hệ thống của cơ quan thuế.

Bước 3: Kiểm tra đầy đủ chỉ tiêu và logic nội bộ. Rà soát từng thông tin bắt buộc, đối chiếu số bằng số – số bằng chữ, kiểm tra chữ ký.

Bước 4: Đối chiếu bộ chứng từ đi kèm. Hợp đồng, hóa đơn, phiếu xuất kho, biên bản bàn giao, chứng từ thanh toán - tất cả phải khớp về số lượng, giá trị, thời điểm.

Bước 5: Xét đoán nghề nghiệp về tính hợp lý. Tự hỏi: giao dịch này có phù hợp với ngành nghề không? Quy mô có hợp lý không? Có dấu hiệu bất thường nào không?

Nếu cả 5 bước đều "pass" — bạn có thể yên tâm ghi sổ. Nếu bất kỳ bước nào có dấu hiệu đáng ngờ, hãy tạm dừng và trao đổi với bên liên quan để bổ sung hoặc làm rõ, thay vì "nhắm mắt ghi sổ cho xong".

|

Kết luận Chứng từ kế toán không đơn thuần là "tờ giấy" ghi nhận giao dịch — nó là nền móng pháp lý cho toàn bộ hệ thống sổ sách, báo cáo tài chính và nghĩa vụ thuế của doanh nghiệp. Ba tiêu chí hợp pháp – hợp lệ – hợp lý giống như ba chân kiềng: thiếu một, cả bộ hồ sơ có thể sụp đổ khi bị thanh tra. Với người mới vào nghề, lời khuyên là: đừng vội ghi sổ khi chưa chắc chắn. Hãy tập thói quen rà soát chứng từ theo quy trình 5 bước ở trên, hỏi kế toán trưởng khi gặp tình huống khó, và quan trọng nhất - liên tục cập nhật các quy định mới về hóa đơn, chứng từ. Nghề kế toán không "khó" ở chỗ tính toán con số, mà khó ở chỗ đọc được bản chất đằng sau mỗi chứng từ. |

Tham khảo thêm:

")