-

Hướng dẫn cách hạch toán các nghiệp vụ mua hàng nhập khẩu

Mua hàng nhập khẩu diễn ra ngày càng phổ biến trong bối cảnh kinh tế xã hội hội nhập hiện nay. Kế toán cần nắm chắc cách hạch toán các nghiệp vụ mua hàng nhập khẩu.

-

Quy định về mức đóng bảo hiểm xã hội mới nhất năm 2016

Quyết định 959/2015/QĐ-BTC có hiệu lực từ ngày 01/12/2015 quy định mức đóng bảo hiểm xã hội bắt buộc năm 2016. Trong bài viết dưới đây, đội ngũ giảng viên tại lớp học khóa học kế toán thực hành tại Kế toán Lê Ánh sẽ tổng hợp những quy định quan trọng liên quan đến mức đóng bảo hiểm xã hội năm 2016.

-

Sửa Đổi, Bổ Sung Về Quản Lý Thuế Đối Với Cá Nhân Kinh Doanh Mới Nhất

Sửa đổi, bổ sung về quản lý thuế đối với cá nhân kinh doanh của cơ quan Thuế, chi cục Thuế cần phải tuân thủ để tạo điều kiện cho các doanh nghiệp kê khai và nộp thuế.

-

Tổng hợp những sai sót thường gặp phải trong quá trình mua hàng

Sai sót trong quá trình mua hàng có thể thường xuyên xảy ra nếu kế toán không cẩn thận và theo dõi sát xao. Bài viết dưới đây, Kế toán Lê Ánh sẽ tổng hợp những sai sót thường gặp trong quá trình mua hàng

-

Sửa đổi, bổ sung khác về chính sách thuế TNCN mới nhất năm 2016

Sửa đổi, bổ sung khác về chính sách thuế TNCN mới nhất năm 2016 áp dụng theo Thông tư 92/2015/TT-BTC mà người nộp thuế cần thực hiện.

-

Cách hạch toán giá vốn hàng bán, dịch vụ theo Thông tư 200

Giá vốn hàng bán là một trong những khoản chi phí chiếm tỷ trọng lớn trong quá trình sản xuất kinh doanh của doanh nghiệp. Do vậy, Kế toán tổng hợp cần phải hiểu rõ bản chất của tài khoản Gía vốn hàng bán. Bài viết dưới đây, đội ngũ giảng viên tại Kế toán

-

Cách xử lý trường hợp hàng về mà hóa đơn chưa về theo quy định mới nhất

Trong trường hợp hàng về mà hóa đơn chưa về thì có được cơ quan thuế chấp nhận không? Kế toán phải xử lý thế nào? Bài viết dưới đây, đội ngũ giảng viên tại Kế toán Lê Ánh sẽ hướng dẫn các bạn cách xử lý trường hợp hàng về mà hóa đơn chưa về theo quy định mới nhất.

-

Hướng dẫn chi tiết các cách tính lương cho người lao động trong Doanh Nghiệp

Mỗi công việc, vị trí trong Công ty phù hợp với một cách tính lương khác nhau. Vậy, Doanh nghiệp có những cách tính lương nào? Bài viết dưới đây, đội ngũ giảng viên tại lớp học khóa học kế toán thực hành tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn các cách tính lương trong doanh nghiệp.

-

-

-

Mẫu CV xin việc dành riêng cho sinh viên ngành Kế toán (Mẫu 4)

Sinh viên khi mới ra trường chưa có nhiều kinh nghiệm. Một vài gợi ý sau đây về cách viết CV khi bạn chưa có kinh nghiệm làm việc có thể giúp ích nhiều cho bạn.

-

Tổng hợp lưu ý khi ký kết hợp đồng mua hàng với người bán

Trước khi nghiệp vụ mua hàng diễn ra, doanh nghiệp thường có hợp đồng kinh tế với bên bán trước, khi ký hợp đồng kinh tế với bên bán, doanh nghiệp cần lưu ý những vấn đề gì. Bài viết dưới đây, đội ngũ giảng viên tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn những lưu ý khi ký kết hợp đồng với bên bán.

-

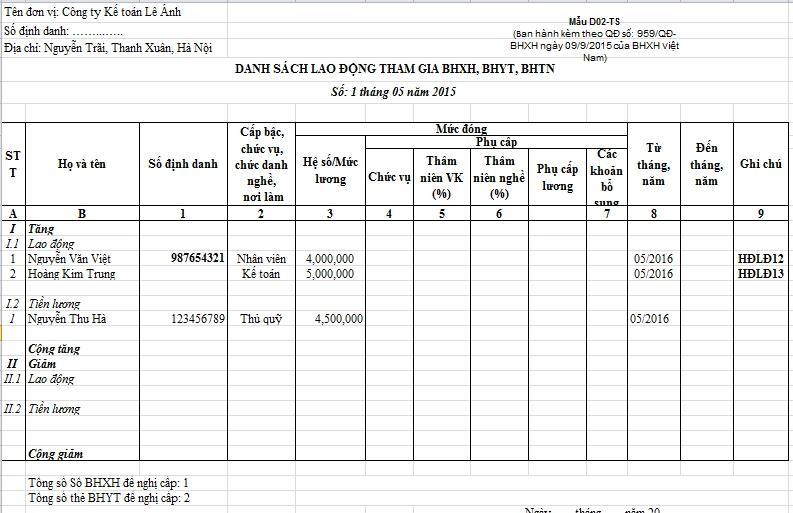

Hướng dẫn cách lập Mẫu D02-TS Danh sách lao động tham gia BHXH, BHYT, BHTN

Doanh nghiệp khi đăng ký tham gia BHXH lần đầu cho người lao động hoặc có thay đổi mức đóng BHXH thì phải lập Mẫu D02-TS ban hành theo quyết định 959/QĐ-BHXH ngày 09/09/2015, có hiệu lực ngày 01/12/2015. Bài viết dưới đây, đội ngũ giảng viên của lớp học đào tạo kế toán tổng hợp từ

-

Sửa đổi, bổ sung khác về quản lý thuế TNCN

Thông tư 92/2015/TT-BTC hướng dẫn toàn bộ quy định về nộp thuế TNCN, trong đó có sửa đổi, bổ sung khác về việc quản lý thuế TNCN mà doanh nghiệp cần lưu tâm.

-

Hướng dẫn cách lập Mẫu TK1-TS Tờ khai tham gia BHXH lần đầu

Người lao động khi tham gia BHXH hoặc BHYT lần đầu hoặc có thay đổi thông tin tham gia BHXH, BHYT như: thân nhân, nơi đăng ký KCB ban đầu, chức danh….cần lập Mẫu TK1-TS ban hành theo quyết định 959/QĐ-BHXH có hiệu lực từ ngày 01/01/2016. Bài viết dưới đây, đội ngũ giảng viên của lớp học <a title="đào tạo kế toán chuyên sâu" href="../../../khoa-hoc/khoa-hoc-ke-toan-thue-chuyen-sau/" t

- Trang chủ

- Kinh nghiệm kế toán