-

Quy định về thời gian lỗ và thời gian kết chuyển lỗ

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhTrong quá trình hoạt động của mình, doanh nghiệp được lỗ bao nhiêu năm? Được kết chuyển lỗ trong vòng bao nhiêu năm.

-

Phân loại tài sản theo dõi trong trạng thái tĩnh của kế toán (Phần 1)

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhPhân loại tài sản mà kế toán quan tâm trước hết là tài sản ở trạng thái tĩnh thông qua quá trình hình thành và phân loại tài sản để theo dõi.

-

Hướng dẫn chi tiết quy định phân chia lợi nhuận

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhViệc phân chia lợi nhuận của doanh nghiệp trong kỳ phải được thực hiện theo những quy định của Nhà nước và quy định riêng của từng Công ty.

-

Nội dung, kết cấu và cách định khoản tài khoản 421

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhTài khoản 421- lợi nhuận chưa phân phối phản ánh kết quả kinh doanh và tình hình phân chia lợi nhuận của doanh nghiệp.

-

Cách hạch toán thuế thu nhập doanh nghiệp

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhKhi doanh nghiệp tính và nộp thuế TNDN, kế toán hạch toán thuế thu nhập doanh nghiệp như thế nào? Sử dụng tài khoản gì?

-

Mẫu Hợp Đồng Xây Dựng, Hợp Đồng Thi Công Mới Nhất

Cập nhật: 27/07/2026 - Tác giả: TS Lê Thị ÁnhCác doanh nghiệp xây dựng thường xuyên phải soạn thảo những hợp đồng thi công xây dựng công trình, nhà ở. Mẫu hợp đồng xây dựng được ban hành theo thông tư số 09/2016/TT-BXD dưới đây sẽ là tài liệu hữu ích cho các bạn tham khảo

-

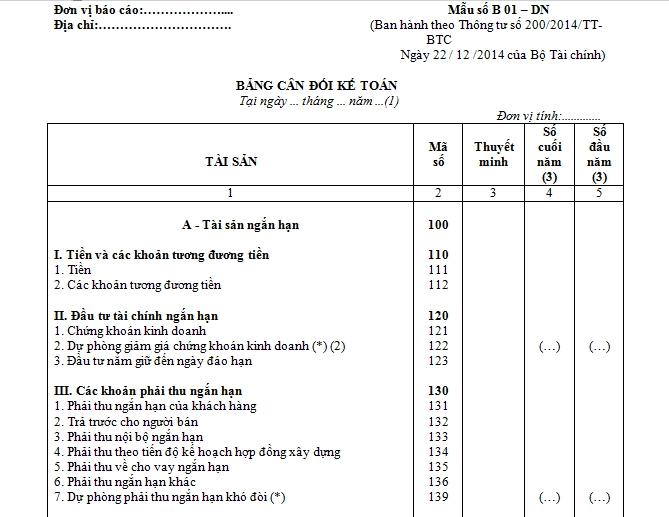

Hướng dẫn chi tiết cách lập bảng cân đối kế toán

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhBảng cân đối kế toán là một trong những báo cáo tài chính quan trọng của doanh nghiệp, cho biết tình hình tài chính của doanh nghiệp tại một thời điểm đầu kỳ hoặc cuối kỳ.

-

Hướng dẫn chi tiết cách lập báo cáo kết quả hoạt động kinh doanh

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhHướng dẫn chi tiết cách lập báo cáo kết quả hoạt động kinh doanh theo Thông tư 200 & 133. Bao gồm các bước lập, cách phân tích, ví dụ thực tế và file mẫu miễn phí.

-

Cách nhớ bảng hệ thống tài khoản kế toán nhanh và dễ nhất

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhCách nhớ bảng hệ thống tài khoản kế toán nhanh nhất với rất nhiều loại tài khoản là không hề đơn giản, nhưng với những mẹo nhỏ sẽ giúp việc nhớ dễ dàng hơn.

-

Phân loại tài sản theo dõi trong trạng thái tĩnh của kế toán (Phần 2)

Cập nhật: 27/07/2026 - Tác giả: TS Lê Thị ÁnhPhân loại tài sản theo dõi trong trạng thái tĩnh của kế toán theo nguồn hình thành vốn kinh doanh để nhìn nhận tài sản đã được tài trợ bởi những nguồn vốn nào.

-

Hướng dẫn lập báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhBáo cáo lưu chuyển tiền tệ cho thấy sự vận động của dòng tiền trong doanh nghiệp. Một doanh nghiệp có dòng tiền vào, ra liên tục tức doanh nghiệp có khả năng thanh khoản cao.

-

Hướng dẫn cách lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhBáo cáo lưu chuyển tiền tệ có thể được lập theo một trong hai phương pháp là phương pháp trực tiếp và phương pháp gián tiếp. Bài viết dưới đây, đội ngũ giảng viên tại lớp học kế toán thực tế tại Kế toán Lê Ánh sẽ hướng dẫn các bạn cách lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp.

-

Phương pháp chứng từ kế toán

Cập nhật: 27/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp chứng từ kế toán đóng vai trò là phương pháp đầu tiên được sử dụng trong hệ thống phương pháp hạch toán kế toán để phản ánh nghiệp vụ kinh tế.

-

Hướng dẫn ghi sổ theo hình thức Nhật ký chung theo Thông tư 200

Cập nhật: 27/07/2026 - Tác giả: TS Lê Thị ÁnhGhi sổ kế toán theo hình thức kế toán Nhật ký chung tức là các nghiệp vụ kinh tế phát sinh tại doanh nghiệp trong kỳ sẽ được ghi nhận vào sổ nhật ký chung dựa trên các chứng từ kế toán.Sau đó, từ số liệu trên Nhật ký chung kế toán vào sổ cái từng đối tượng kế toán.

-

Mẫu sổ nhật ký chung theo quyết định 48/2006 và Thông tư 200/2014

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhHình thức ghi sổ nhật ký chung phổ biến và phù hợp với các doanh nghiệp có nghiệp vụ kinh tế phát sinh không nhiều trong kỳ.

- Trang chủ

- Kinh nghiệm kế toán