-

Các thủ thuật phím tắt dành riêng cho dân kế toán

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhDân kế toán phải thường xuyên làm việc với máy tính và luôn tìm mọi cách để làm việc hiệu quả nhất. Sẽ rất phí phạm nếu bạn không biết các thủ thuật phím tắt.

-

Phương Pháp Nhập Trước Xuất Trước (FIFO)

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp nhập trước xuất trước (FIFO) là một trong những cách quản lý hàng tồn kho được áp dụng rộng rãi trong kế toán và kinh doanh. Nguyên tắc của phương pháp này là hàng hóa nào được nhập vào kho trước sẽ được xuất ra trước, giúp doanh nghiệp phản ánh đúng giá trị tồn kho và tối ưu hóa chi phí. Vậy phương pháp này có những ưu điểm gì và được áp dụng ra sao trong thực tế? Hãy cùng Kế toán Lê Ánh tìm hiểu trong bài viết dưới đây.

-

Cấu trúc hàm sumif trong excel

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhHàm sumif là một hàm thông dụng trong excel đặc biệt là excel kế toán. Bài viết dưới đây, đội ngũ giảng viên tại lớp học kế toán toán thực tế tại Kế toán Lê Ánh sẽ hướng dẫn các bạn cách sử dụng hàm sumif trong excel.

-

Phương pháp giá đơn vị bình quân (AVCO)

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp giá bình quân gia quyền (AVCO) được chia ra hai phương pháp nhỏ là bình quân cuối kỳ dự trữ và bình quân liên hoàn (bình quân từng lần nhập xuất)

-

Nội dung và ý nghĩa của phương pháp tài khoản kế toán

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhCác nghiệp vụ kinh tế phát sinh hết sức đa dạng tại nhiều địa điểm, thời gian, tác động đến nhiều đối tượng. Vì vậy phương pháp tài khoản kế toán được xây dựng

-

Hàm If trong excel – Cấu trúc và cách sử dụng

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhHàm IF là một trong những hàm cơ bản trong excel. Hàm if có thể được kết hợp với nhiều hàm khác nhau như hàm sum, hàm and, hàm vlookup...Cùng Kế Toán Lê Ánh tìm hiểu chi tiết cách sử dụng hàm IF qua những ví du thực tế nhé

-

Tài khoản kế toán và kết cấu tài khoản kế toán

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhTài khoản kế toán và kết cấu tài khoản cần phải đáp ứng những yêu cầu nhất định nhằm phản ánh các đặc điểm của đối tượng dựa trên nguyên tắc thiết kế.

-

So sánh các khoản đầu tư ngắn hạn trong Thông tư 133 và Quyết định 48

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhĐầu tư ngắn hạn thuộc phần tài sản trên bảng cân đối kế toán. So sánh giữa thông tư 133/2016 và Quyết định 48, đầu tư ngắn hạn có nhiều sự thay đổi tích cực.

-

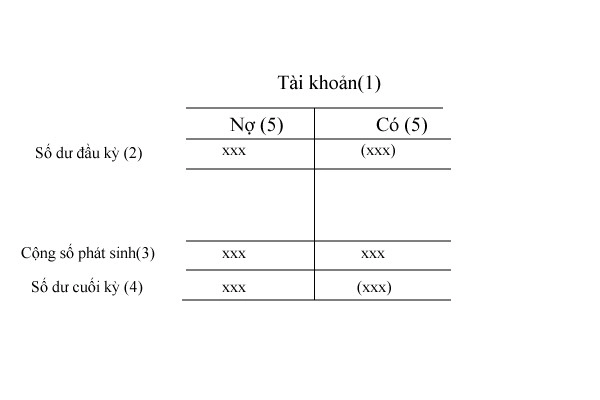

Hạch toán nghiệp vụ vào tài khoản chữ T

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhHạch toán nghiệp vụ kinh tế vào tài khoản để dễ dàng trong quá trình theo dõi, chỉ cần quan tâm đến bản chất của tài khoản đó qua phản ánh vào tài khoản chữ T.

-

Các cách phân loại tài khoản kế toán

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhĐối tượng kế toán đa dạng, phong phú nên tài khoản theo dõi cũng có tương tự. Để sử dụng có hiệu quả, cần phân loại tài khoản kế toán theo cách tiếp cận.

-

Hướng dẫn cách hạch toán bù trừ công nợ

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhHạch toán trong trường hợp doanh nghiệp bù trừ công nợ với nhà cung cấp thế nào? Bài viết dưới đây, đội ngũ giảng viên của lớp học kế toán thực tế tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách hạch toán bù trừ công nợ.

-

Tổng hợp các hàm logic trong Excel

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhKế toán là sự kết hợp của rất nhiều hàm khác nhau. Tuy nhiên, để có thể kết hợp các hàm hiệu quả, bạn cần hiểu bản chất của từng hàm cơ bản.

-

Cách copy dữ liệu từ Excel sang Word giữ nguyên định dạng

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhMỗi công cụ MS office có điểm mạnh riêng. Đôi khi bạn muốn copy bảng biểu từ excel sang word nhưng định dạng thường bị thay đổi.

-

Cách Sử Dụng Hàm VLOOKUP Trong Excel Chi Tiết, Dễ Hiểu Cho Người Mới

Cập nhật: 28/07/2026 - Tác giả: Nguyễn Thị Chinh LamHàm VLOOKUP trong Excel dùng để tra cứu dữ liệu theo chiều dọc. Xem cú pháp, cách dùng, ví dụ kế toán và lỗi thường gặp khi sử dụng.

-

Cách sử dụng hàm Subtotal trong Excel

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhHàm Subtotal đặc biệt có giá trị với Kế toán khi sử dụng Excel. Đây là một hàm tính tổng linh hoạt. Hàm SUBTOTAL trong Excel dùng để tính tổng các số trong dãy số có điều kiện giúp bạn có thể làm việc hiệu quả nếu chưa biết cách sử dụng hàm này.

- Trang chủ

- Kinh nghiệm kế toán