Mẫu Biên Bản Giao Nhận Hàng Hóa (Hồ Sơ, TSCĐ) Mới Nhất

03/07/2026 - 19:46

Biên bản giao nhận là gì? Tại sao trong kinh doanh buôn bán lại cần phải có biên bản giao nhận? Có những mẫu biên bản giao nhận nào? Hãy cùng Kế Toán Lê Ánh tìm hiểu qua bài viết sau đây nhé.

1. Biên bản giao nhận là gì? Biên bản giao nhận hàng hóa là gì?

Biên bản giao nhận hàng hóa được hiểu đơn giản là một văn bản giữa 2 hoặc nhiều bên nhằm thể hiện việc một bên đã giao hàng và một bên đã nhận được hàng. Văn bản này được lập nên dựa theo sự thỏa thuận của các bên trước đó, có thể là thỏa thuận bằng lời nói hoặc ký hợp đồng,...

Biên bản giao nhận giúp các bên thoát khỏi những rủi ro không đáng có trong quá trình hoạt động kinh doanh của mình.Vì vậy trong mỗi doanh nghiệp đều cần phải có một vài biểu mẫu cơ bản để thường xuyên sử dụng, trong đó có biên bản giao nhận, bàn giao hàng hóa.

Có những loại biên bản giao nhận nào?

- Biên bản giao nhận hàng hóa thông thường

- Biên bản giao nhận hàng hóa kiêm phiếu xuất kho

- Biên bản giao nhận hàng hóa và nghiệm thu

- Biên bản giao nhận hàng hóa nội bộ

2. Nội dung biên bản giao nhận gồm?

Hiện nay không có một văn bản pháp luật nào quy định một mẫu biên bản cố định, tuy nhiên thông thường một biên bản giao nhận sẽ có những nội dung sau:

- Tên đơn vị mua và bán hàng hóa, địa chỉ, số điện thoại của người giao hàng và người nhận hàng

- Thời gian thực hiện giao nhận hàng hóa

- Nội dung hàng hóa bàn giao: số lượng, chủng loại,...

3. Mẫu biên bản giao nhận được sử dụng phổ biến nhất

3.1. Mẫu biên bản giao nhận hàng hóa

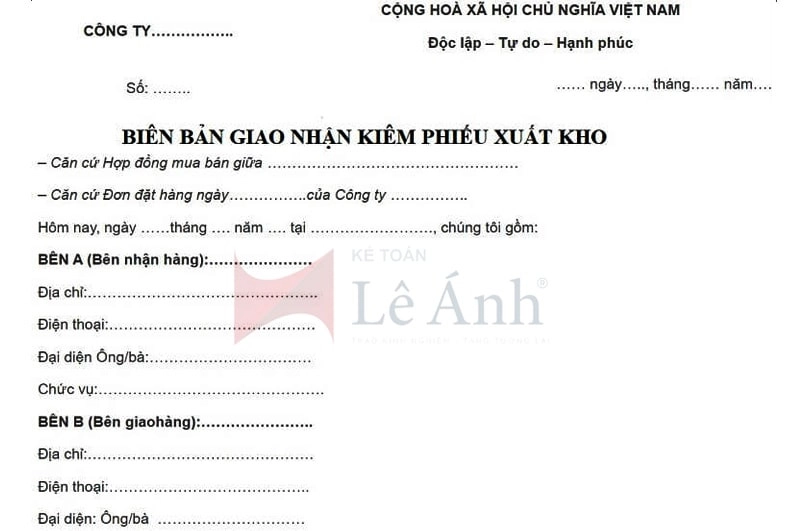

3.2. Mẫu biên bản giao nhận hàng hóa kiêm phiếu xuất kho

Như tên gọi của nó, ngoài việc là một biên bản giao nhận hàng hóa thì biên bản này còn được dùng như một phiếu xuất kho. Người bán không những phải xác nhận bàn giao hàng hóa cho bên mua mà còn phải kiểm tra, thống kê chi tiết lại số lượng hàng hóa đã xuất ra. Căn cứ vào đó để kiểm tra sử dụng và hạch toán chi phí, đặc biệt là đối với các doanh nghiệp lớn.

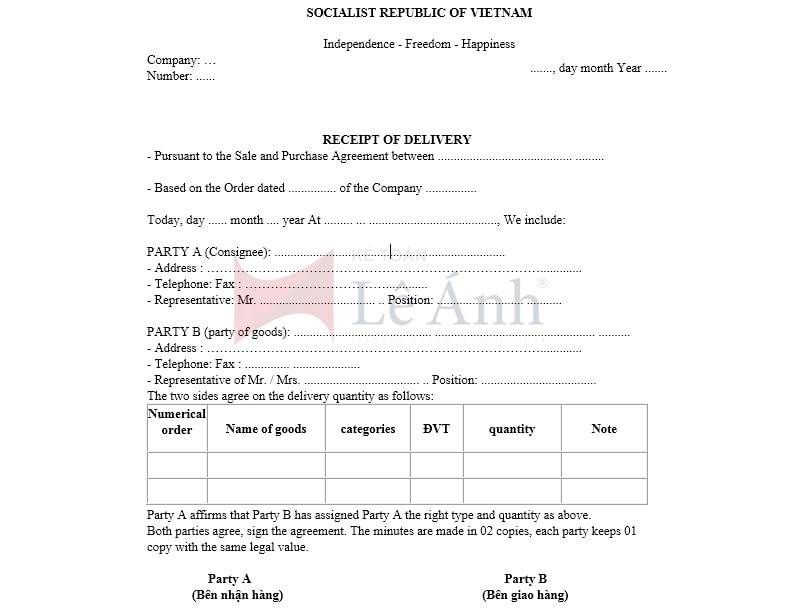

3.3. Mẫu biên bản giao nhận hàng hóa tiếng anh

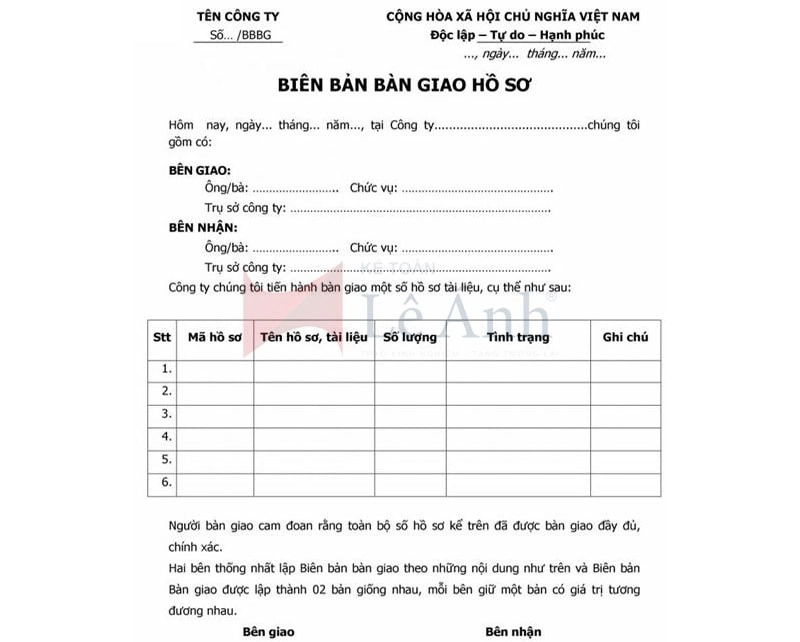

3.4. Mẫu biên bản giao nhận hồ sơ

Biên bản bàn giao hồ sơ là một văn bản quan trọng và có ý nghĩa về mặt pháp lý cho nên khi lập biên bản này người lập cần chú ý những điều sau:

- Đảm bảo thông tin đầy đủ, chính xác và minh bạch: biên bản bàn giao có thể là cơ sở pháp lý của bên giao hoặc bên nhận khi xảy ra tranh chấp cho nên khi tiến hành lập biên bản cần phải đảm bảo đúng chính xác các thông tin cá nhân giữa hai bên, thời gian, địa điểm lập biên bản và nội dung bàn gian trong biên bản.

- Nội dung trong biên bản bàn giao hồ sơ phải cụ thể và chi tiết. Người lập phải ghi đầy đủ, rõ ràng và dễ hiểu nhất đối với những thông tin quan trọng của hồ sơ, tài liệu được giao nhận.

- Phải có cam kết cụ thể và trách nhiệm của đôi bên. Việc làm này sẽ giúp biên bản có tính pháp lý vững chắc hơn khi xảy ra tranh chấp, kiện tụng.

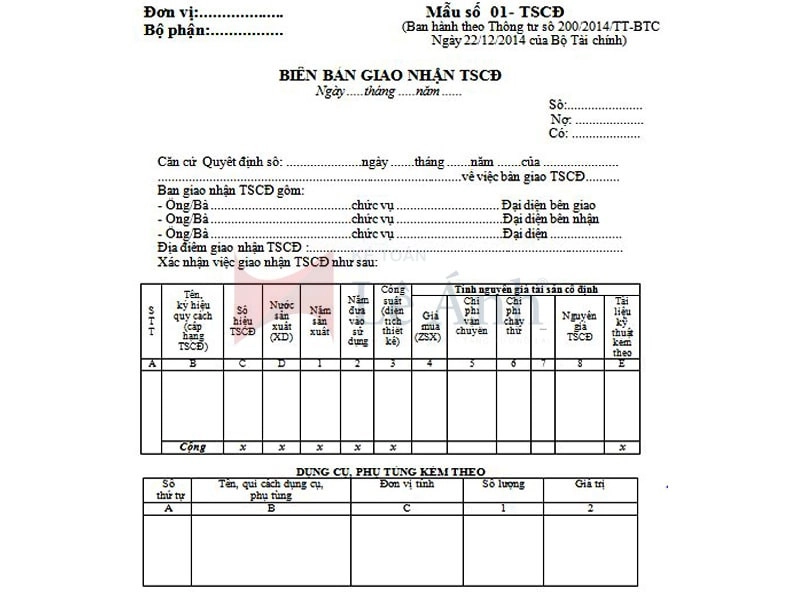

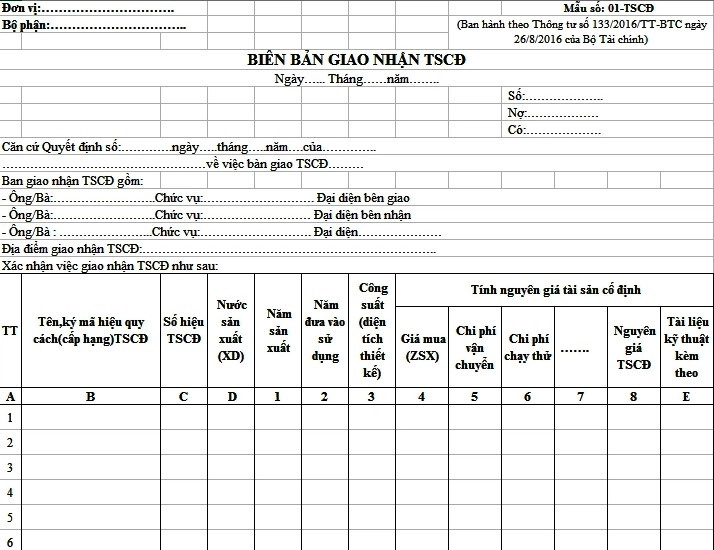

3.5. Mẫu biên bản giao nhận tài sản cố định

Theo Thông tư 200:

Thông tư 133

Biên bản giao nhận TSCĐ được áp dụng đối với:

- Các doanh nghiệp thuộc mọi lĩnh vực và mọi thành phần kinh tế

- Các doanh nghiệp nhỏ và vừa đang thực hiện kế toán theo Chế độ kế toán theo quy định của TT 200/2014 để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của doanh nghiệp mình.

Biên bản giao nhận TSCĐ được lập nên nhằm giao nhận TSCĐ sau khi đã hoàn thành các dự án xây dựng, mua sắm, được biếu, tặng, viện trợ, nhận góp vốn, được cấp trên cấp hoặc TSCĐ thuê bên ngoài,... đưa vào sử dụng tại đơn vị hoặc tài sản của đơn vị bàn giao cho đơn vị khác theo hợp đồng góp vốn, theo lệnh của cấp trên,... Biên bản giao nhận TSCĐ không sử dụng trong các trưởng hợp như nhượng bán, thanh lý hoặc TSCĐ hiện thừa, thiếu khi kiểm kê tài sản.

3.6. Mẫu biên bản giao nhận tiền đặt cọc áp dụng trong hợp đồng kinh tế

Biên bản giao nhận tiền đặt cọc là giấy tờ pháp lý quan trọng, ghi lại làm chứng giữa các hợp đồng kinh tế giữa 2 bên mua - bán, nhằm tăng độ tin cậy, bảo đảm tính pháp lý. Kế toán Lê Ánh sẽ giới thiệu và phân tích chi tiết mẫu biên bản giao nhận tiền đặt cọc.

Bạn đọc tham khảo mẫu biên bản giao nhận tiền đặt cọc áp dụng trong hợp đồng kinh tế dưới đây:

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

---------------***---------------

BIÊN BẢN GIAO NHẬN TIỀN ĐẶT CỌC

Hôm nay, ngày.... tháng....năm .... tại ....Chúng tôi gồm:

BÊN A: BÊN NHẬN TIỀN ĐẶT CỌC

Ông:……CMND số: ……

Đăng ký hộ khẩu: …

Và vợ: ……

CMND số: ……

Đăng ký hộ khẩu: …

(Sau đây được gọi là "Bên A")

Là chủ sở hữu căn hộ/nhà..... tại địa chỉ số …

BÊN B: BÊN GIAO TIỀN ĐẶT CỌC

Ông: …

CMND số: …

Đăng ký hộ khẩu: … học xuất nhập khẩu ở đâu tốt

Và vợ: …

CMND số: …

Đăng ký hộ khẩu: …

(Sau đây được gọi là "Bên B")

Hai bên đã tiến hành lập Biên bản giao nhận tiền đặt cọc theo Thoả thuận đặt cọc chuyển nhượng quyền sở hữu căn hộ số …/ …./THNC, ngày …/…/20… mà hai bên đã ký kết, với nội dung như sau:

Bên A đã nhận dủ số tiền đặt cọc do Bên B giao là: …………… đồng (...... triệu đồng chẵn).

Lý do đặt cọc: Thực hiện theo đúng quy định tại Điều 3 của Thoả thuận đặt cọc.

Số tiền đặt cọc này sẽ được trừ vào số tiền thanh toán lần thứ nhất theo quy định tại Thoả thuận đặt cọc.

Biên bản giao nhận tiền đặt cọc này được lập thành 02 bản giống nhau, mỗi bên giữ 01 bản để làm bằng chứng cho việc thực hiện Thoả thuận đặt cọc chuyển nhượng quyền sở hữu căn hộ khẩu số….ngày …../.../20….

| BÊN NHẬN ĐẶT CỌC | BÊN ĐẶT CỌC |

Để phòng khi khi phát sinh bất trắc trong quan hệ kinh tế, bạn đoc nên tạo thêm mẫu xác nhận làm chứng nhìn thấy mua việc mua bán, đặt cọc tiền.

Mẫu xác nhận của người làm chứng việc lập và đặt cọc tiền

Mẫu xác nhận biên bản nhận tiền đặt cọc và làm chứng việc chuyển tiền có thể được làm trên kế toán Excel

XÁC NHẬN CỦA NGƯỜI LÀM CHỨNG VIỆC LẬP VÀ CHUYỂN TIỀN

Tên tôi là: ...

Số CMND: .... Ngày cấp: ... Nơi cấp: ...

Địa chỉ: ....

Hộ khẩu thường trú: ....

Chỗ ở hiện tại: ...

Xác nhận việc hai bên hoàn toàn tự nguyện thỏa thuận và đã bàn giao đầy đủ số tiền: ... (Viết bằng chữ: .....) theo thỏa thuận.

Ký và ghi rõ họ tên

…..

4. Cách viết biên bản giao nhận và những lưu ý

- Đầu tiên, phía trên cùng bên trái sẽ là tên công ty, bên phải là quốc hiệu và tiêu ngữ

- Tiếp đến là tên văn bản “BIÊN BẢN GIAO NHẬN HÀNG HÓA” được viết in hoa, căn ở giữa dòng

- Sau đó là căn cứ hợp đồng mua bán hàng hóa, đơn hàng

- Ngày/ tháng/ năm thành lập biên bản

- Thông tin của hai bên giao hàng và nhận hàng gồm có tên công ty, địa chỉ, số điện thoại, người đại diện - chức vụ

- Thông tin về hàng hóa gồm có: tên hàng hóa, chủng loại, mẫu mã, đơn vị tính, trọng lượng, số lượng

- Cuối cùng và chữ ký xác nhận của đôi bên

Lưu ý khi viết biên bản nhận hàng

Biên bản nhận hàng là một văn bản quan trọng, là minh chứng giữa đôi bên về thỏa thuận giao nhận hàng hóa và cũng là cơ sở pháp lý để cơ quan có thẩm quyền xét xử, phân giải khi xảy ra tranh chấp. Do vậy, trong kinh doanh chúng ta cần phải lập ra một biên bản hoàn chỉnh để đảm bảo quyền và lợi ích hợp pháp của mình. Khi lập biên bản cần chú ý các vấn đề sau:

- Đầu tiên là thông tin của hai bên mua và bên bán, phải đảm bảo chính xác và đầy đủ nhất

- Biên bản giao nhận cần đảm bảo được thực hiện song song khi giao nhận hàng hóa hoặc ký kết hợp đồng, phải bám sát quá trình mua bán, tránh xảy ra các sai sót đáng tiếc

- Cần có chữ ký hoặc đóng dấu của hai bên để đảm bảo sự đồng thuận và tính pháp lý của văn bản

- Cần sao thành hai biên bản giao nhận hàng hóa, mỗi bên giữ một bản để làm cơ sở pháp lý khi có tranh chấp xảy ra

- Mỗi biên bản giao nhận hàng hóa sẽ có những khác biệt nhất định tuy nhiên phải đảm bảo đầy đủ nội dung, theo tiêu chí của hai bên và đúng thủ tục, không trái pháp luật.

Trên đây là tất tần tật thông tin liên quan đến biên bản giao nhận mà Kế Toán Lê Ánh muốn cung cấp cho các bạn. Cảm ơn các bạn đã chú ý theo dõi bài viết!

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán xây dựng, sản xuất, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")