Chế Độ Kế Toán Cho Hộ Kinh Doanh, Cá Nhân Kinh Doanh Theo TT152/2026/TT-BTC

30/06/2026 - 21:27

Chế độ kế toán cho hộ kinh doanh, cá nhân kinh doanh theo TT152/2026/TT-BTC là nội dung quan trọng mà bất kỳ hộ kinh doanh nào cũng cần nắm để tổ chức sổ sách, ghi chép và quản lý tài chính đúng quy định. Thông tư này không chỉ quy định về hệ thống chứng từ, sổ sách mà còn định hướng cách ghi nhận, theo dõi doanh thu, chi phí và nghĩa vụ thuế một cách rõ ràng, minh bạch.

Bài viết dưới đây Kế toán Lê Ánh sẽ giúp bạn hiểu đầy đủ các quy định cốt lõi của TT152/2026/TT-BTC, từ phạm vi áp dụng, nguyên tắc kế toán đến cách tổ chức sổ sách thực tế, giúp hộ kinh doanh thực hiện đúng chế độ kế toán và hạn chế rủi ro trong quá trình hoạt động.

I. Tổng Quan Thông Tư 152/2026/TT-BTC

1. Thông tin chung

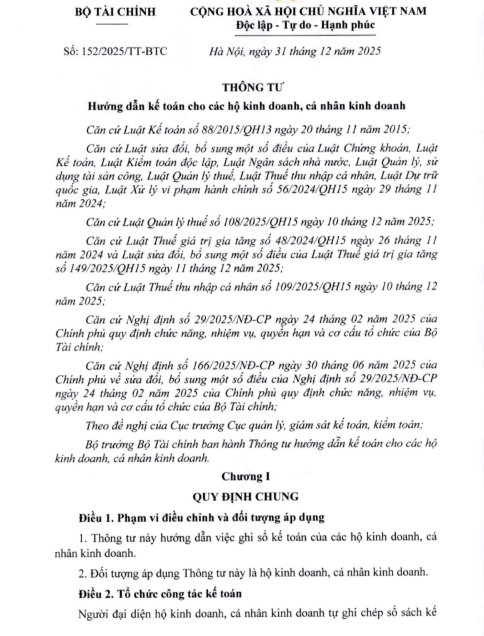

Thông tư 152/2025/TT-BTC là văn bản do Bộ Tài chính ban hành nhằm hướng dẫn chế độ kế toán áp dụng cho hộ kinh doanh, cá nhân kinh doanh.

Ngày ban hành: 31/12/2025

Hiệu lực thi hành: 01/01/2026

Đây là văn bản quan trọng đánh dấu việc chính thức áp dụng chế độ kế toán riêng cho hộ kinh doanh từ năm 2026.

2. Đối tượng áp dụng

Thông tư áp dụng đối với tất cả hộ kinh doanh, cá nhân kinh doanh, không phân biệt quy mô doanh thu. Điểm đáng chú ý là bao gồm cả hộ kinh doanh có doanh thu nhỏ.

Từ năm 2026, tất cả các đối tượng này đều phải thực hiện ghi sổ kế toán theo quy định Đây là thay đổi quan trọng, chuyển từ việc ghi chép đơn giản sang quản lý kế toán có hệ thống.

3. Vai trò của Thông tư 152

Thông tư 152/2025/TT-BTC có vai trò nền tảng trong việc chuẩn hóa công tác kế toán đối với hộ kinh doanh:

Thay thế các quy định trước đây như Thông tư 88

Thiết lập chế độ kế toán riêng, phù hợp với đặc thù hộ kinh doanh

Gắn chặt hoạt động kế toán với quản lý thuế và kiểm soát doanh thu thực tế

Thông tư 152 không chỉ yêu cầu ghi sổ kế toán mà còn hướng tới việc minh bạch hóa hoạt động kinh doanh, giúp hộ kinh doanh quản lý tài chính hiệu quả và tuân thủ đúng quy định pháp luật.

>>> Tải về Thông tư 152/2025/TT-BTC: TẠI ĐÂY

II. Nguyên Tắc Tổ Chức Công Tác Kế Toán

Thông tư 152/2026/TT-BTC quy định rõ cách tổ chức công tác kế toán đối với hộ kinh doanh theo hướng đơn giản nhưng vẫn đảm bảo tính đầy đủ, minh bạch và dễ kiểm soát.

1. Ai được làm kế toán?

Hộ kinh doanh có thể linh hoạt trong việc bố trí người thực hiện công tác kế toán, bao gồm:

- Chủ hộ trực tiếp thực hiện

- Người thân trong gia đình như vợ/chồng, cha mẹ

- Thuê dịch vụ kế toán bên ngoàiViệc lựa chọn hình thức phù hợp giúp đảm bảo vừa tuân thủ quy định vừa tối ưu chi phí

2. Nguyên tắc ghi chép kế toán

Việc ghi chép sổ sách kế toán phải tuân thủ các nguyên tắc cơ bản:

- Ghi nhận trung thực, đầy đủ các nghiệp vụ phát sinh

- Phản ánh đúng bản chất hoạt động kinh doanh

- Phù hợp với quy mô và thực tế của hộ kinh doanh

- Có thể linh hoạt điều chỉnh mẫu sổ, nhưng vẫn đảm bảo đầy đủ nội dung theo quy định

Nguyên tắc này giúp việc ghi sổ vừa dễ thực hiện, vừa đảm bảo số liệu có thể đối chiếu và kiểm tra khi cần thiết.

3. Hình thức lưu trữ tài liệu kế toán

Hộ kinh doanh được phép lựa chọn hình thức lưu trữ phù hợp:

- Lưu trữ bằng bản giấy

- Lưu trữ bằng dữ liệu điện tử

Thời gian lưu trữ tối thiểu là 5 năm đối với chứng từ và sổ sách kế toán. Việc lưu trữ đầy đủ giúp phục vụ cho công tác kiểm tra, đối chiếu và giải trình với cơ quan thuế khi cần thiết.

III. Hệ Thống Sổ Kế Toán Hộ Kinh Doanh

Theo Thông tư 152/2026/TT-BTC, hộ kinh doanh phải tổ chức hệ thống sổ kế toán phù hợp với quy mô hoạt động, đảm bảo ghi nhận đầy đủ doanh thu, chi phí và hàng hóa phát sinh.

|

Nhóm |

Mô tả đối tượng |

Hệ thống sổ kế toán |

|

Nhóm 1 |

Doanh thu hằng năm ≤ 500 triệu VNĐ. |

Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S1a-HKD). |

|

Nhóm 2 |

Doanh thu > 500 triệu đến 3 tỷ VNĐ/năm. |

Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2a-HKD). |

|

Nhóm 3 |

Doanh thu > 3 tỷ đến dưới 50 tỷ VNĐ/năm. |

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD) |

|

Nhóm 4 |

Doanh thu từ 50 tỷ VNĐ/năm trở lên. |

- Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S2b-HKD) |

Việc ghi sổ kế toán cần tuân thủ các nguyên tắc cơ bản:

- Ghi nhận theo ngày phát sinh nghiệp vụ

- Có chứng từ hợp lệ kèm theo để làm căn cứ ghi sổ

- Có chữ ký xác nhận của người ghi sổ hoặc người chịu trách nhiệm

Nguyên tắc quan trọng: Sổ kế toán phải phản ánh đúng thực tế hoạt động kinh doanh, đảm bảo số liệu rõ ràng, liên tục và có thể kiểm tra khi cần thiết.

>>> Xem thêm: Tổng Hợp Sổ Kế Toán Hộ Kinh Doanh Theo Thông Tư 152/2025/TT-BTC

IV. Kế Toán Theo Từng Trường Hợp Nộp Thuế

Theo Thông tư 152/2026/TT-BTC, cách tổ chức kế toán của hộ kinh doanh sẽ khác nhau tùy theo phương pháp tính thuế và quy mô doanh thu. Việc xác định đúng trường hợp áp dụng giúp ghi sổ phù hợp và hạn chế sai sót.

1. Hộ không chịu thuế

Áp dụng đối với hộ kinh doanh có doanh thu thấp, không thuộc diện chịu thuế theo quy định.

Đặc điểm kế toán:

- Ghi nhận doanh thu phát sinh một cách đơn giản

- Không yêu cầu theo dõi chi tiết chi phí để tính thuế

- Tập trung vào việc phản ánh doanh thu và lưu trữ chứng từ

Mục tiêu chính là theo dõi hoạt động kinh doanh và phục vụ kiểm tra khi cần thiết.

2. Hộ nộp thuế theo % doanh thu

Áp dụng đối với hộ kinh doanh tính thuế theo tỷ lệ trên doanh thu.

Đặc điểm kế toán:

- Ghi nhận đầy đủ doanh thu phát sinh

- Không bắt buộc theo dõi chi phí chi tiết để tính thuế

- Xác định số thuế phải nộp dựa trên tỷ lệ % theo ngành nghề

Cách làm này đơn giản nhưng yêu cầu doanh thu phải được ghi nhận chính xác.

3. Hộ nộp thuế theo thu nhập

Áp dụng đối với hộ kinh doanh xác định thuế dựa trên thu nhập thực tế.

Đặc điểm kế toán:

- Theo dõi cả doanh thu và chi phí phát sinh

- Xác định lợi nhuận làm căn cứ tính thuế

- Yêu cầu ghi chép đầy đủ và chi tiết hơn so với phương pháp theo doanh thu

Phương pháp này phản ánh đúng hiệu quả kinh doanh, nhưng đòi hỏi quản lý số liệu chặt chẽ.

V. Những Điểm Mới Quan Trọng Của TT152

Thông tư 152/2026/TT-BTC đánh dấu sự thay đổi rõ rệt trong cách tổ chức kế toán đối với hộ kinh doanh, chuyển từ hình thức đơn giản sang quản lý có hệ thống và minh bạch hơn.

1. Bắt buộc tất cả hộ kinh doanh phải ghi sổ kế toán

Từ năm 2026, tất cả hộ kinh doanh, cá nhân kinh doanh đều phải thực hiện ghi sổ kế toán, không phân biệt quy mô lớn hay nhỏ. Đây là thay đổi quan trọng nhằm kiểm soát doanh thu và hoạt động kinh doanh một cách đầy đủ.

2. Không còn lựa chọn áp dụng chế độ doanh nghiệp siêu nhỏ

Hộ kinh doanh không còn được lựa chọn áp dụng chế độ kế toán của doanh nghiệp siêu nhỏ như trước đây. Thay vào đó, phải thực hiện theo chế độ kế toán riêng được quy định tại Thông tư 152.

3. Cho phép linh hoạt thiết kế sổ kế toán

Thông tư cho phép hộ kinh doanh linh hoạt trong việc thiết kế mẫu sổ kế toán phù hợp với thực tế hoạt động. Tuy nhiên, vẫn phải đảm bảo đầy đủ nội dung cơ bản theo quy định.

4. Cho phép lưu trữ điện tử

Bên cạnh hình thức lưu trữ bằng bản giấy, hộ kinh doanh được phép lưu trữ sổ sách và chứng từ kế toán dưới dạng điện tử. Điều này giúp tiết kiệm chi phí và thuận tiện trong việc quản lý, tra cứu.

5. Quy định rõ thời hạn lưu trữ 5 năm

Thông tư quy định cụ thể thời gian lưu trữ sổ sách và chứng từ kế toán tối thiểu là 5 năm. Đây là căn cứ quan trọng để phục vụ kiểm tra, đối chiếu và giải trình với cơ quan thuế khi cần thiết.

VI. Checklist Thực Hiện Chế Độ Kế Toán

Để tuân thủ đúng Thông tư 152/2026/TT-BTC, hộ kinh doanh cần tổ chức công việc kế toán theo từng mốc thời gian cụ thể. Checklist dưới đây giúp kiểm soát số liệu liên tục và hạn chế sai sót.

Hàng ngày:

- Ghi nhận đầy đủ doanh thu phát sinh

- Lưu trữ chứng từ liên quan (hóa đơn, phiếu thu chi, hợp đồng…)

Hàng tháng:

- Tổng hợp số liệu doanh thu, chi phí từ các sổ kế toán

- Đối chiếu doanh thu thực tế với chứng từ và dữ liệu ghi sổ

Hàng năm:

- Lưu trữ toàn bộ sổ sách, chứng từ theo đúng quy định

- Chuẩn bị hồ sơ phục vụ quyết toán thuế

VII. Câu Hỏi Thường Gặp (FAQ)

Hộ kinh doanh có bắt buộc ghi sổ không?

Có. Theo Thông tư 152/2026/TT-BTC, từ năm 2026 tất cả hộ kinh doanh đều phải thực hiện ghi sổ kế toán, không phân biệt quy mô. Việc ghi sổ là bắt buộc để quản lý doanh thu và phục vụ kiểm tra thuế.

Có cần phần mềm kế toán không?

Không bắt buộc phải sử dụng phần mềm kế toán. Hộ kinh doanh có thể lựa chọn phương pháp phù hợp như ghi sổ thủ công, Excel hoặc phần mềm, miễn đảm bảo ghi chép đầy đủ và chính xác.

Có thể dùng Excel thay sổ không?

Có. Excel được chấp nhận nếu đáp ứng yêu cầu ghi nhận đầy đủ thông tin, có thể kiểm tra và đối chiếu khi cần. Tuy nhiên, cần thiết kế bảng biểu rõ ràng, khoa học để tránh sai sót.

Lưu trữ chứng từ bao lâu?

Theo quy định, chứng từ và sổ sách kế toán phải được lưu trữ tối thiểu 5 năm. Việc lưu trữ đầy đủ giúp phục vụ công tác kiểm tra và giải trình với cơ quan thuế khi cần thiết.

Từ năm 2026, theo quy định tại TT152/2026/TT-BTC, hộ kinh doanh và cá nhân kinh doanh bắt buộc phải thực hiện chế độ kế toán, bao gồm ghi chép sổ sách, lưu trữ chứng từ và quản lý số liệu một cách đầy đủ, minh bạch. Đây là thay đổi quan trọng, tác động trực tiếp đến cách vận hành và quản lý tài chính của hộ kinh doanh.

Nếu bạn:

- Chưa biết bắt đầu từ đâu khi áp dụng chế độ kế toán mới

- Muốn hiểu rõ cách ghi sổ, quản lý doanh thu – chi phí đúng quy định

- Cần hướng dẫn thực hành trên tình huống thực tế

Bạn nên tham khảo khóa học kế toán hộ kinh doanh cá thể tại Kế toán Lê Ánh. Nội dung đào tạo bám sát quy định mới, hướng dẫn chi tiết từng bước, giúp bạn làm đúng ngay từ đầu và tự tin vận hành hoạt động kế toán trong thực tế.

")