Hướng dẫn ghi sổ theo hình thức nhật ký chứng từ

17/07/2026 - 11:22

Phương pháp ghi sổ theo hình thức Nhật ký – Chứng từ là phương pháp khá phổ biến vì khi áp dụng phương pháp ghi sổ này, khối lượng công việc của kế toán sẽ được giảm đi rất nhiều.

Bài viết dưới đây, đội ngủ giảng viên tại lớp học kế toán thực hành tại Kế toán Kê Ánh sẽ hướng dẫn các bạn cách ghi sổ theo phương pháp Nhật ký - Chứng từ

>>>> Xem thêm: Hướng dẫn ghi sổ theo hình thức nhật ký sổ cái

1. Đánh giá hình thức ghi sổ Nhật ký – Chứng từ

- Ưu điểm

- Khối lượng ghi sổ kế toán ít hơn học xuẩt nhập khẩu ở đâu

- Kiểm tra đối chiếu thường xuyên

- Cung cấp thông tin kế toán kịp thời ngay khi có yêu cầu.

- Nhược điểm

- Hệ thống số sách phức tạp

- Yêu cầu trình độ kế toán cao

- Đối tượng áp dụng

- Phù hợp với các doanh nghiệp lớn, có khối lượng nghiệp vụ kinh tế phát sinh nhiều, kế toán có trình độ cao

2. Trình tự ghi sổ theo hình thức Nhật ký – Chứng từ

Nội dung, kết cấu và phương pháp ghi sổ theo hình thức nhật ký chứng từ

*Nhật ký chứng từ

Trong hình thức nhật ký chứng từ có 10 nhật ký, chứng từ, được đánh số từ nhật ký chứng từ số 1 đến nhật ký chứng từ số 10.

Nhật ký chứng từ là sổ kế toán tổng hợp, dùng để phản ánh toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh theo bên Có của các tài khoản.

Một nhật ký chứng từ có thể mở cho một tài khoản hoặc một số tài khoản có nội dung kinh tế giống nhau hoặc có quan hệ đối ứng mật thiết với nhau.

Khi mở nhật ký chứng từ dùng chung cho nhiều tài khoản thì trên nhật ký chứng từ đó số phát sinh của mỗi tài khoản được phản ánh riêng biệt ở một số dòng hoặc một số cột dành cho mỗi tài khoản.

Trong mọi trường hợp số phát sinh bên Có của mỗi tài khoản chỉ tập trung phản ánh trên một nhật ký chứng từ và từ NKCT này ghi vào Sổ Cái một lần vào cuối tháng.

Số phát sinh Nợ của mỗi tài khoản được phản ánh trên các nhật ký chứng từ khác nhau, ghi Có các tài khoản có liên quan đối ứng Nợ với tài khoản này và cuối tháng được tập hợp vào Sổ Cái từ các NKCT đó.

Để phục vụ nhu cầu phân tích và kiểm tra, ngoài phần chính dùng để phản ánh số phát sinh bên Có, một số NKCT có bố trí thêm các cột phản ánh số phát sinh Nợ, số dư đầu kỳ và số dư cuối kỳ của tài khoản.

Số liệu của các cột phản ánh số phát sinh bên Nợ các tài khoản trong trường hợp này chỉ dùng cho mục đích kiểm tra, phân tích không dùng để ghi Sổ Cái.

Căn cứ để ghi chép các nhât ký chứng từ là chứng từ gốc, số liệu của sổ kế toán chi tiết, bảng kê và bảng phân bổ.

NKCT phải mở từng tháng một, hết mỗi tháng phải khoá sổ nhật ký chứng từ cũ và mở NKCT mới cho tháng sau. Mỗi lần khoá sổ cũ, mở sổ mới phải chuyển toàn bộ số dư cần thiết từ NKCT cũ sang NKCT mới tuỳ theo yêu cầu cụ thể của từng tài khoản.

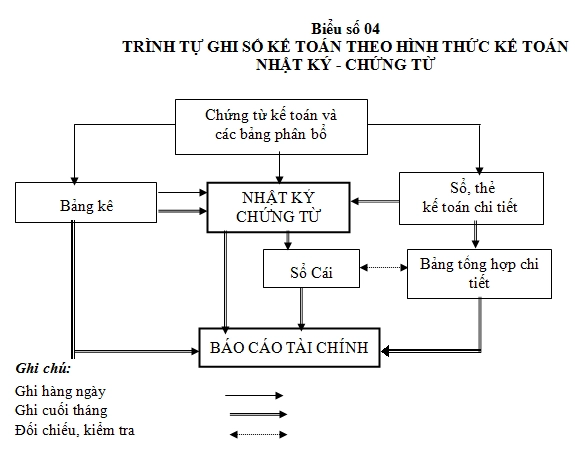

a. Công việc hàng ngày:

- Căn cứ vào chứng từ kế toán vào Các Bảng kê, Sổ, thẻ kế toán chi tiết; đồng thời vào Nhật ký – Chừng từ.

- Với các loại chi phí có tính chất phân bổ, kế toán dựa vào các bảng phân bổ để ghi vào Bảng kê, Nhật ký – Chứng từ và Sổ, thẻ kế toán chi tiết.

b. Công việc cuối tháng, cuối quý

- Cộng số liệu trên các Bảng kê, sổ, thẻ kế toán chi tiết.

- Ghi vào sổ Nhật ký – chứng từ nếu loại sổ Nhật ký – Chứng từ đó phải căn cứ vào các Bảng kê.

- Tổng cộng số liệu Nhật ký chứng từ.

- Căn cứ vào số liệu trên Nhật ký – chứng từ ghi vào sổ Cái

- Căn cứ vào sổ, thẻ chi tiết ghi vào Bảng tổng hợp chi tiết

- So sánh, đối chiếu số liệu trên bảng tổng hợp chi tiết và sổ cái

- Căn cứ vào số liệu Nhật ký chứng từ, sổ cái đã kiểm tra lên Báo cáo tài chính.

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

")