Bài Tập Kế Toán Quản Trị Có Lời Giải (Cơ Bản - Nâng Cao)

28/07/2026 - 22:41

Kế toán quản trị không chỉ là công cụ cung cấp thông tin tài chính mà còn góp phần quan trọng trong quá trình ra quyết định và điều hành doanh nghiệp. Quản trị tài chính kế toán tốt sẽ giúp doanh nghiệp tăng cường hiệu suất, quản lý rủi ro và đạt được mục tiêu kinh doanh.

Để giúp bạn hiểu sâu hơn về các khái niệm và vận dụng vào công việc thực tế, Kế toán Lê Ánh chia sẻ một số Bài tập kế toán quản trị từ cơ bản đến nâng cao.

Xem thêm: Kế Toán Quản Trị Là Gì? Tất Tần Tật Thông Tin Cần Biết

1. Các khái niệm cơ bản trong kế toán quản trị

Trong kế toán quản trị, có một số khái niệm cơ bản mà bạn cần hiểu để có thể hiểu rõ về quản lý tài chính và quản trị doanh nghiệp. Dưới đây là một số khái niệm quan trọng:

- Chi phí cố định và chi phí biến động: Chi phí cố định là chi phí không thay đổi theo sản lượng sản phẩm hoặc dịch vụ sản xuất. Chi phí biến động là chi phí thay đổi theo sản lượng sản phẩm hoặc dịch vụ.

- Số dư đảm phí (Contribution margin hay còn gọi là lợi nhuận góp hoặc lãi trên biến phí hoặc lãi góp là số tiền còn lại của doanh thu bán hàng sau khi bù đắp hết các chi phí khả biến phát sinh. Phần giá trị này được sử dụng để trang trải các chi phí cố định và tạo ra lợi nhuận cho doanh nghiệp.

- Điểm hòa vốn (break-even point) là một khái niệm trong kinh doanh, được sử dụng để mô tả mức doanh số hoặc sản lượng sản phẩm cần bán ra để công ty hoặc dự án đạt được lợi nhuận bằng 0, tức là tổng doanh thu bằng tổng chi phí. Nó đại diện cho điểm cân bằng giữa doanh thu và chi phí (không có lời lỗ).

- Ngân sách: Là kế hoạch tài chính dựa trên dự báo thu nhập và chi phí trong một khoảng thời gian nhất định.

- Phân tích biên lợi nhuận (Profitability analysis): Quá trình đánh giá hiệu suất của doanh nghiệp bằng cách phân tích lợi nhuận từ các sản phẩm, dịch vụ hoặc đơn vị kinh doanh khác nhau.

- Quản lý rủi ro (Risk management): Quá trình xác định, đánh giá và quản lý rủi ro tài chính và hoạt động của doanh nghiệp.

- Quản lý vốn (Capital management): Quá trình quản lý và sử dụng các nguồn vốn của doanh nghiệp một cách hiệu quả để đảm bảo hoạt động thông suốt và tăng trưởng.

- Phân tích điểm số (Scorecard analysis): Phương pháp đánh giá hiệu suất của doanh nghiệp bằng cách đo lường các chỉ số hoạt động quan trọng và so sánh chúng với mục tiêu đã đặt ra.

2. Bài tập kế toán quản trị có lời giải

2.1. Bài tập kế toán quản trị số 1

Tại một doanh nghiệp sản xuất của các khoản mục chi phí sản xuất chung biến động qua các tháng theo số giờ máy hoạt động, thu thập tài liệu về chi phí này ở mức hoạt động cao nhất và thấp nhất có 2 tháng trong năm như sau.

|

Chỉ tiêu |

Mức thấp nhất |

Mức cao nhất |

|

Số giờ hoạt động |

6.000 |

8.500 |

|

Tổng số CP sản xuất chung |

60.000 |

67.000 |

Chi phí sản xuất chung trong tháng được phân tích ở mức hoạt động thấp nhất gồm các khoản sau:

- Chi phí dụng cụ sản xuất(biến phí): 12.000

- Tiền lương nhân viên quản lý phân xưởng trả theo thời gian: 15.500/ tháng.

- Khấu hao TSCĐ dùng ở phân xưởng sản xuất bình quân theo thời gian: 25.000/tháng

- Chi phí dịch vụ mua ngoài (hỗn hợp) : 7.500

Yêu cầu:

1. Xác định chi phí dịch vụ mua ngoài ở mức hoạt động cao nhất.

2. Sử dụng phương pháp cực đại cực tiểu để phân tích chi phí dịch vụ mua ngoài thành biến phí và định phí?

=> Bài giải:

1. * Ta có:

Bài làm:

- Chi phí dụng cụ sản xuất tính cho 1h máy chạy (Biến phí đơn vị):

12.000 / 6.000 = 2 (nghìn đồng/ 1 h máy)

- Ở mức hoạt động cao nhất ( tương ứng với 8.500 giờ máy chạy):

+ Tổng chi phí sx chung = 67.000 bao gồm:

Chi phí dụng cụ sản xuất (BP) = 8.500 x 2 = 17.000

Tiền lương nhân viên quản lý phân xưởng trả theo thời gian (CP cố định) = 15.500/tháng

Khấu hao TSCĐ dùng cho PXSXBQ theo thời gian (CP cố định) = 25.000/tháng

CPDV mua ngoài (x) = 67.000 - 17.000 - 15.500 - 25.000 = 9.500

2.

|

Mức độ |

CP dịch vụ mua ngoài (Y) |

Số giờ (M) |

|

Thấp nhất |

7.500 |

6.000 |

|

Cao nhất |

9.500 |

8.500 |

- Thiết lập phương trình CPDV mua ngoài: Y = F + a. M Trong đó: Y là CPDV mua ngoài

- F: định phí

- a : biến phí tính trên 1h

- M: số giờ

- Khảo sát chi phí trên 2 mức độ:

+ Cực đại: Y max= F + a.Mmax

+ Cực tiểu: Y min = F + a. M min

- Xác định chênh lệch giữa hai mức độ:

Ymax - Ymin = a x (Mmax - Mmin)

- Tìm a, F

=> a = (Ymax - Ymin)/(Mmax - Mmin) = ( 9.500 - 7.500 ) / (8.500-6.000) = 0,8 ( nghìn đồng /1h máy)

=> F = Y max - a. M max = 9.500 -0,8 . 8500 = 2.700

=> Phương trình chi phí dịch vụ mua ngoài của doanh nghiệp:

Y = 2700 + 0,8 .M

2.2. Bài tập kế toán quản trị số 2

Hãy tính toán và điền số liệu vào các dấu hỏi chấm (?) trong bảng sau với giả thiết đây là tài liệu của Công ty Nam Long là một doanh nghiệp sản xuất đang thực hiện xác định giá thành sản xuất toàn bộ (đơn vị tính: 1.000 đồng)

|

Chỉ tiêu |

Số tiền |

|

Giá thành sản xuất của hàng bán(Giá vốn hàng bán) |

? (1) |

|

Thành phẩm tồn kho cuối kỳ |

4.900 |

|

Thành phẩm tồn kho đầu kỳ |

37.000 |

|

Vật liệu đã dùng cho sản xuất (Chi phí vật liệu) |

? (2) |

|

Chi phí sản xuất trong kỳ (Ngoài chi phí vật liệu) |

93.700 |

|

Vật liệu mua nhập kho trong kỳ (Trị giá mua) |

36.500 |

|

Kết quả (Lợi nhuận) |

-52.600 |

|

Chi phí BH và Chi phí QLDN (Chi phí thời kỳ) |

37.200 |

|

Thành phẩm nhập kho (Zsx thành phẩm nhập kho) -> giá thành |

? (3) |

|

Doanh thu bán hàng |

? (4) |

|

Sản phẩm dở dang đầu kỳ |

9.850 |

|

Sản phẩm dở dang cuối kỳ |

6.480 |

|

Chi phí vận chuyển vật liệu về nhập kho |

5.000 |

|

Vật liệu tồn kho đầu kỳ |

8.000 |

|

Vật liệu tồn kho cuối kỳ |

6.200 |

Giá thành sản xuất toàn bộ là tính toàn bộ CP vào giá thành

(2) Vật liệu tồn cuối kỳ = Vật liệu tồn đầu kỳ + Nhập - xuất

Trị giá vật liệu nhập trong kỳ = 36.500 +5.000 = 41.500

Trị giá NVL xuất dùng (CP VL) = Vật liệu tồn đầu kỳ + Nhập - Vật liệu tồn cuối kỳ

= 8.000 + 41.500 -6.200 = 43.300

(3) Thành phẩm nhập kho = Dđk + CP NVL + CP NC + CP SXC - Dck

= 9.850 + 43.300 +93.700 - 6.480 = 140.370

(1) Giá thành sx của hàng bán = TP tồn đầu kỳ + Nhập - Tồn cuối kỳ

= 37.000 + 140.370 - 4.900 = 172.470 (4) Doanh thu bán hàng = Kết quả + (GVHB + CPBH + CPQLDN)

= -52.600 + ( 172.470 + 37.200) = 157.070

2.3. Bài 3: KẾ TOÁN QUẢN TRỊ CHI PHÍ SẢN XUẤT VÀ GIÁ THÀNH

Một doanh nghiệp sản xuất sản phẩm B,trong tháng có tài liệu sau:

1) Chi Phí dở dang đầu tháng đã được đánh giá ( đơn vị 1.000 đồng)

+ Chi phí nguyên vật liệu trực tiếp : 150.000

+ Chi phí nhân công trực tiếp : 45.000

+ Chi phí sản xuất chung : 30.000

2) Chi phí sản xuất trong tháng đã tập hợp

+ Chi phí nguyên vật liệu trực tiếp : 1.500.000

+ Chi phí nhân công trực tiếp : 225.000

+ Chi phí sản xuất chung : 294.000

3) Kết quả sản xuất : Cuối tháng hoàn thành nhập kho 120 thành phẩm B, còn lại 30 sản phẩm dở dang, mức độ hoàn thành 50%.

Yêu cầu :

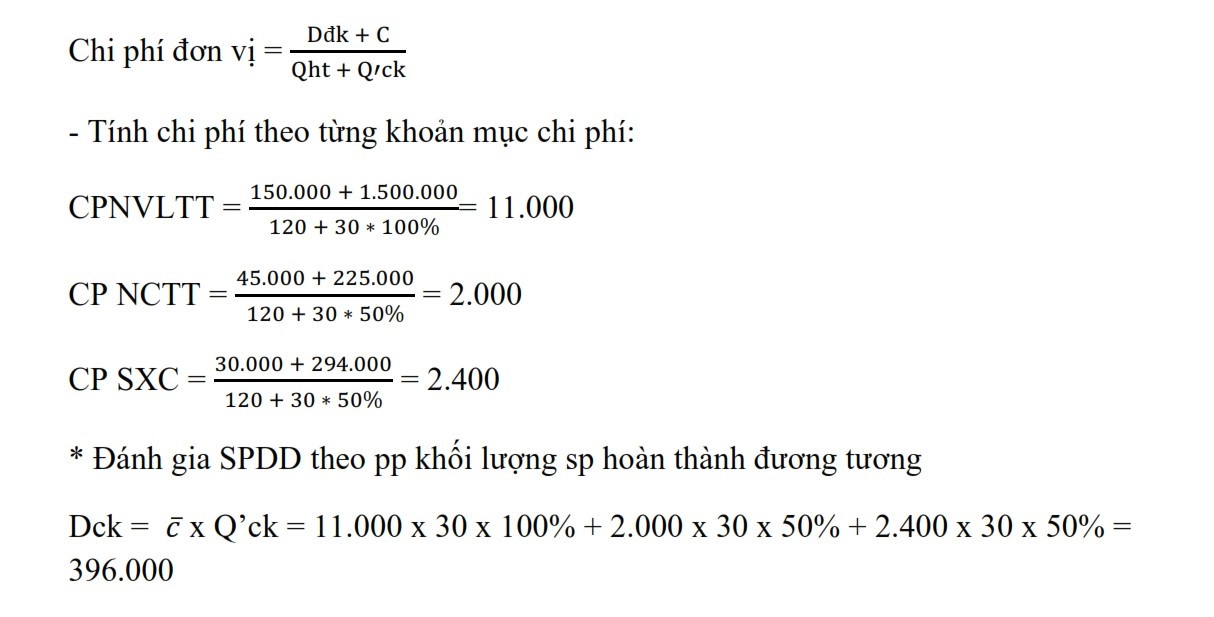

1. Xác định chi phí đơn vị và đánh giá SPDD theo sản lượng hoàn thành tương đương (theo phương pháp bình quân) cho biết chi phí NVLTT bỏ vào 1 lần từ đầu quy trình công nghệ, các chi phí khác bỏ vào theo mức độ chế biến.

* Xác định chi phí đơn vị:

2. Tính gía thành cho sản phẩm B?

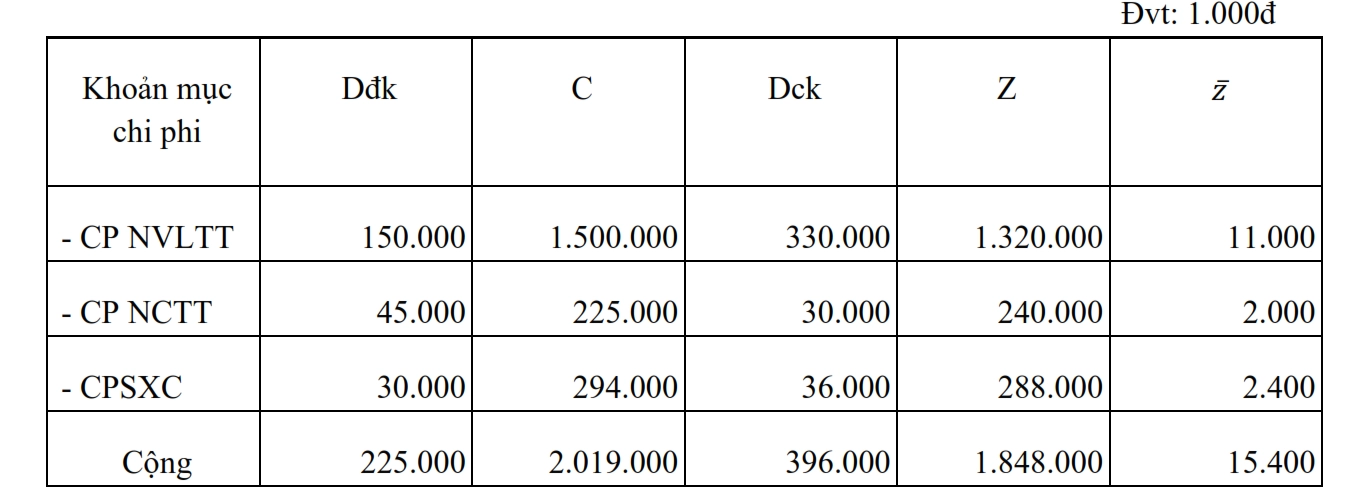

Z = Dđk + C - Dck

Bảng tính giá thành

Tên sản phẩm: B

Số lượng: 120 sản phẩm

Tháng:… năm

3. Ứng dụng thực tế của kế toán quản trị

|

Ngành và lĩnh vực |

Ứng dụng thực tiễn

|

|

Công nghiệp sản xuất |

Hỗ trợ các nhà quản lý lên chi phí sản xuất, quản lý nguồn lực, dự đoán các nguyên vật liệu, lao động cần thiết. Tạo điều kiện thuận lợi cho việc xác định giá thành sản phẩm, hiệu suất của dây chuyền sản xuất, tối ưu hóa quy trình sản xuất. |

|

Dịch vụ |

Phân tích chi phí hoạt động cũng như doanh thu, lợi nhuận của các dịch vụ cụ thể do người quản lý quyết định. Lên chiến lược giá cả, tiếp thị cho sản phẩm, dịch vụ. |

|

Bán lẻ |

Kế toán quản trị quản lý chi phí hàng hóa, quản lý hàng tồn kho trong hoạt động của cửa hàng, các điểm bán hàng. |

|

Tài chính - Ngân hàng |

Quản lý chi phí hoạt động, rủi ro, lợi nhuận cũng như hiệu quả tài chính của các tài khoản kế toán, khoản vay, đầu tư. |

|

Y tế |

Đưa ra chi phí điều trị, quản lý nhân sự, vật tư y tế, hiệu quả hoạt động của các dịch vụ chăm sóc sức khỏe cụ thể. |

|

Công nghệ thông tin |

Quản lý chi phí phát triển phần mềm, quản lý nguồn nhân lực cho các dự án công nghệ thông tin. |

4. Cách học kế toán quản trị hiệu quả

Học kế toán quản trị hiệu quả đòi hỏi sự tổ chức, kỷ luật và phương pháp học phù hợp. Dưới đây là một số cách để bạn học kế toán quản trị một cách hiệu quả:

- Hiểu vững kiến thức cơ bản: Bắt đầu bằng việc hiểu rõ các khái niệm và nguyên lý cơ bản của kế toán quản trị như chi phí, doanh thu, lợi nhuận, chi phí cố định và biến động, điểm cắt, v.v. Điều này giúp bạn xây dựng nền tảng vững chắc để tiếp tục học sâu hơn.

- Thực hành với các bài tập và ví dụ: Hãy làm nhiều bài tập và thực hành trên các ví dụ thực tế để áp dụng những kiến thức đã học vào các tình huống thực tế. Điều này giúp bạn làm quen với cách áp dụng kiến thức vào thực tế và cải thiện kỹ năng giải quyết vấn đề.

- Sử dụng các tài liệu học phù hợp: Tìm kiếm các sách, bài giảng trực tuyến, tài liệu học trên mạng và các tài nguyên khác liên quan đến kế toán quản trị. Chọn những tài liệu phù hợp với trình độ và phong cách học của bạn để học hiệu quả nhất.

- Tham gia khóa học Kế toán quản trị tại các Trung tâm đào tạo thực hành như Kế toán Lê Ánh hoặc tham gia vào các diễn đàn trực tuyến, các nhóm thảo luận để trao đổi kiến thức và kinh nghiệm với những người khác cũng đang học kế toán quản trị. Việc này giúp bạn học được từ các góc độ khác nhau và mở rộng kiến thức của mình.

Xem thêm: Khóa Học Kế Toán Quản Trị - 100% Giảng Viên Kế Toán Trưởng Trên 10 Năm Kinh Nghiệm

- Tạo ra môi trường học thuận lợi: Tìm một không gian yên tĩnh và thoải mái để học, tránh những yếu tố gây phân tâm như tiếng ồn, điện thoại di động, v.v. Lập kế hoạch học hợp lý và tuân thủ nó một cách nghiêm túc.

- Áp dụng kiến thức vào thực tế: Khi học một khái niệm mới, hãy liên kết nó với các tình huống thực tế hoặc ví dụ trong công việc hoặc cuộc sống hàng ngày của bạn. Điều này giúp bạn hiểu sâu hơn và nhớ lâu hơn.

- Đặt câu hỏi và tìm hiểu sâu hơn: Không ngần ngại đặt câu hỏi khi bạn không hiểu một khái niệm nào đó. Tìm kiếm thêm thông tin và tìm hiểu sâu hơn về chủ đề đó để có cái nhìn toàn diện hơn.

Hy vọng bài viết trên Kế toán Lê Ánh đã giúp bạn biết cách giải các bài tập kế toán quản trị bởi đây là một công việc thú vị trong lĩnh vực kế toán tài chính. Nếu bạn là người nhanh nhạy trong việc giải quyết vấn đề, tư duy sáng tạo, có khả năng thuyết phục thì nghề nghiệp này rất có triển vọng cho bạn trong lĩnh vực kế toán quản trị.

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")