Bảng kiểm kê quỹ dùng cho ngoại tệ theo Thông tư 133

01/08/2026 - 14:18

Bảng kiểm kê quỹ dùng cho ngoại tệ là văn bản do doanh nghiệp lập để đối chiếu chênh lệch về số lượng sổ sách và số lượng thực tế của quỹ ngoại tệ, vàng bạc của doanh nghiệp đó.

Dưới đây Kế toán Lê Ánh xin giới thiệu đến các bạn kế toán viên Bảng kiểm kê quỹ theo Thông tư 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính.

Xem thêm: Mẫu biên bản thanh lý TSCĐ mẫu số 02-TSCĐ ban hành theo thông tư số 133

1. Mục đích lập bảng kiểm kê quỹ dùng cho ngoại tệ

Biên bản nhằm xác nhận tiền ngoại tệ, vàng bạc, kim khí quý, đá quý, ... tồn thực tế và số thừa, thiếu so với sổ kế toán trên cơ sở đó tăng cường quản lý ngoại tệ, vàng bạc, kim khí quý, đá quý và làm cơ sở qui trách nhiệm vật chất, ghi sổ kế toán số chênh lệch.xuất nhập khẩu ở đâu tốt

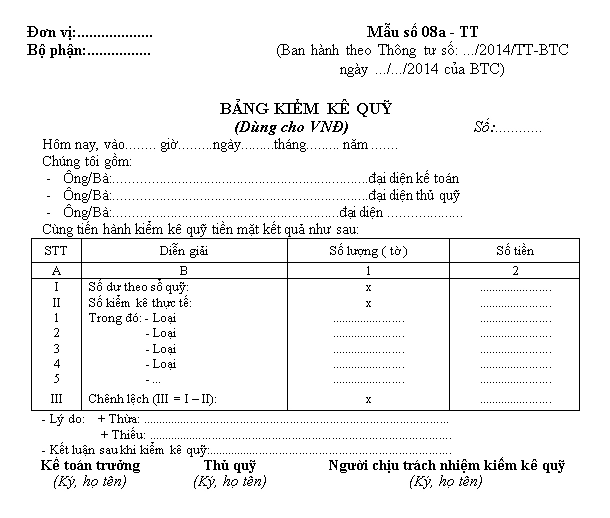

2. Mẫu bảng kiểm kê (dùng cho ngoại tệ)

|

Đơn vi:………………………. Bộ phận:…………………….. |

Mẫu số: 08b - TT (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của BTC) |

BẢNG KIỂM KÊ QUỸ

(Dùng cho ngoại tệ)

Số:.....................

Hôm nay, vào .......giờ ..........ngày ……...tháng …….....năm ............

Chúng tôi gồm:

Ông/Bà: ................................................................................. đại diện kế toán

Ông/Bà: ................................................................................. đại diện thủ quỹ

Ông/Bà: .......................................................................... đại diện ...................

Cùng tiến hành kiểm kê quỹ tiền mặt kết quả như sau:

|

STT |

Diễn giải |

Đơn vị tính |

Số lượng |

Số tiền |

Tính ra VNĐ |

Ghi chú |

|

|

Tỷ giá |

VNĐ |

|

|||||

|

A |

B |

C |

1 |

2 |

3 |

4 |

D |

|

I |

Số dư theo sổ quỹ: |

x |

x |

........... |

….. |

……. |

……... |

|

II |

Số kiểm kê thực tế(*) |

x |

x |

.......... |

….. |

……. |

……... |

|

1 |

- Loại |

………. |

............. |

.......... |

….. |

……. |

…….. |

|

2 |

- Loại |

………. |

............. |

.......... |

…... |

……. |

……... |

|

3 |

- ... |

………. |

............. |

.......... |

…... |

……. |

…….. |

|

III |

Chênh lệch (III = I – II) |

x |

x |

......... |

…... |

……. |

…….. |

- Lý do:

+ Thừa: .....................................................................................................

+ Thiếu: ....................................................................................................

- Kết luận sau khi kiểm kê quỹ: .....................................................................

|

Kế toán trưởng (Ký, họ tên) |

Thủ quỹ (Ký, họ tên) |

Người chịu trách nhiệm kiểm kê quỹ (Ký, họ tên) |

3. Phương pháp và trách nhiệm ghi bảng kiểm kê quỹ dùng cho ngoại tệ mẫu số 08b - TT

Góc trên bên trái ghi tên đơn vị, bộ phận. Việc kiểm kê ngoại tệ, vàng bạc, kim khí quý, đá quý được tiến hành định kỳ vào cuối tháng, cuối quí, cuối năm hoặc khi cần thiết có thể kiểm kê đột xuất hoặc khi bàn giao ngoại tệ, vàng bạc, kim khí quý, đá quý.

Khi tiến hành kiểm kê phải lập ban kiểm kê, trong đó, thủ quỹ hoặc người quản lý ngoại tệ, vàng bạc, kim khí quý, đá quý và kế toán hàng tồn kho (vàng bạc, kim khí quý, đá quý là hàng tồn kho) hoặc kế toán đầu tư khác (vàng bạc, kim khí quý, đá quý không phải là hàng tồn kho) là các thành viên.

Biên bản kiểm kê quỹ phải ghi rõ số hiệu chứng từ và thời điểm kiểm kê (...giờ ....ngày ....tháng ....năm ....). Trước khi kiểm kê ngoại tệ, vàng bạc, kim khí quý, đá quý, thủ quỹ hoặc người có trách nhiệm quản lý vàng bạc, kim khí quý, đá quý phải ghi sổ tất cả các chứng từ kế toán và tính số dư tồn ngoại tệ, vàng bạc, kim khí quý, đá quý đến thời điểm kiểm kê.

- Khi tiến hành kiểm kê phải tiến hành kiểm kê riêng từng loại ngoại tệ, vàng bạc, kim khí quý, đá quý hiện có như: ngoại tệ, vàng bạc, kim khí quý, đá quý.

- Dòng “Số dư theo sổ kế toán”: Căn cứ vào sổ quỹ của thủ quỹ hoặc sổ theo dõi chi tiết hàng tồn kho, đầu tư khác tại ngày, giờ kiểm kê quỹ để ghi vào cột 2,

- Dòng “Kiểm kê thực tế”: Căn cứ vào số kiểm kê thực tế để ghi theo từng loại ngoại tệ, vàng bạc, kim khí quý, đá quý.

- Dòng chênh lệch: Ghi số chênh lệch thừa hoặc thiếu giữa số dư theo sổ kế toán với số kiểm kê thực tế.

Trên Bảng kiểm kê ngoại tệ, vàng bạc, kim khí quý, đá quý cần phải xác định và ghi rõ nguyên nhân gây ra thừa hoặc thiếu, có ý kiến nhận xét và kiến nghị của Ban kiểm kê. Bảng kiểm kê ngoại tệ, vàng bạc, kim khí quý, đá quý phải có chữ ký (ghi rõ họ tên) của thủ quỹ hoặc người có trách nhiệm quản lý vàng bạc, kim khí quý, đá quý, trưởng ban kiểm kê và kế toán trưởng. Mọi khoản chênh lệch quỹ đều phải báo cáo giám đốc doanh nghiệp xem xét giải quyết.

Bảng kiểm kê ngoại tệ, vàng bạc, kim khí quý, đá quý do ban kiểm kê lập thành 2 bản:

- 1 bản lưu ở thủ quỹ hoặc người có trách nhiệm quản lý vàng bạc, kim khí quý, đá quý

- 1 bản lưu ở kế toán quỹ hoặc kế toán hàng tồn kho, các khoản đầu tư khác của doanh nghiệp.

Trên đây là mẫu bảng kiểm kê quỹ dùng cho ngoại tệ được Kế Toán Lê Ánh tách ra từ phụ lục ban hành kèm theo Thông tư 133/2016/TT-BTC của Bộ tài chính để các bạn có thể tải về sử dụng một cách dễ dàng và có kèm theo hướng dẫn cách ghi chi tiết theo mẫu 08b - TT theo đúng quy định

Xem thêm: Mẫu biên bản bàn giao TSCĐ sửa chữa lớn hoàn thành – mẫu số 03 – TSCĐ bạn hành theo Thông tư 133

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán online/ offline, khóa học kế toán sản xuất, xây dựng, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính, Khóa học kế toán cao cấp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")