-

Bài Tập Tính Giá Thành Sản Phẩm [Có Lời Giải Chi Tiết]

Bài tập tính giá thành sản phẩm là một trong những kỹ năng quan trọng trong lĩnh vực kế toán và quản lý chi phí, đóng vai trò then chốt trong hoạt động của mọi doanh nghiệp sản xuất. Tính toán chính xác giúp doanh nghiệp kiểm soát chi phí, định giá bán hợp lý và tối ưu hóa lợi nhuận. Bài viết sau Kế toán Lê Ánh sẽ hướng dẫn chi tiết cách tính giá thành và áp dụng vào công việc thực tế thông qua các bài tập thực tế kèm lời giải.

-

Hạch Toán Nhập Kho Thành Phẩm - Tài Khoản 155 Chi Tiết

Thành phẩm là những sản phẩm đã hoàn thành sau khi kết thúc quá trình chế biến do các bộ phận sản xuất của doanh nghiệp sản xuất hoặc thuê ngoài gia công xong. Vậy Cách hạch toán nhập kho thành phẩm như thế nào? Bài viết dưới đây, đội ngũ giảng viên của khóa học kế toán thực hành tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách hạch toán nhập kho thành phẩm trong các phân xưởng.

-

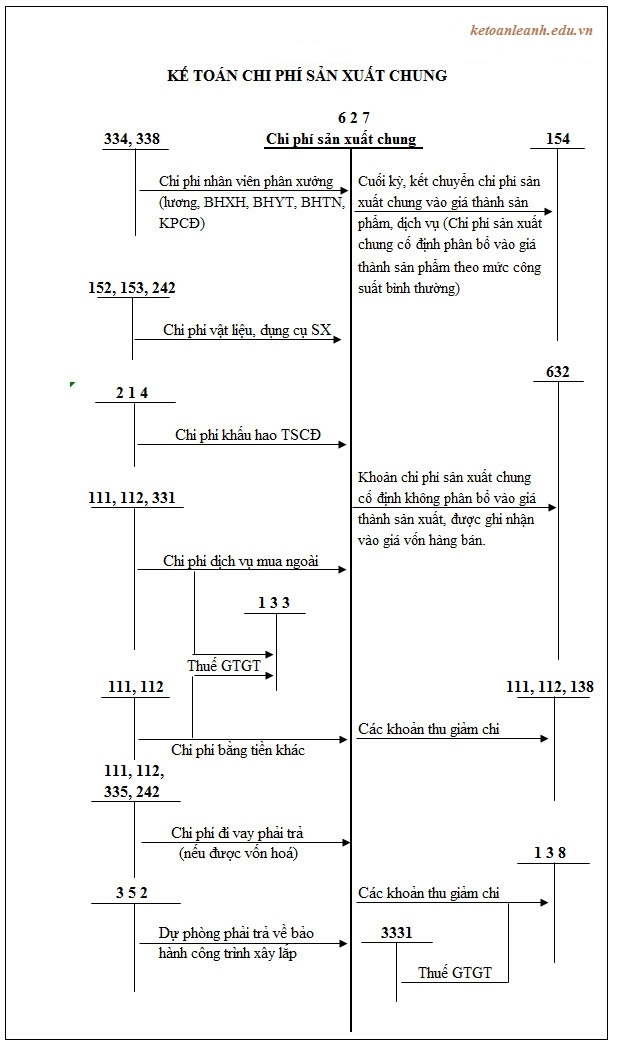

Chi Phí Sản Xuất Là Gì? Cách Tính Chi Phí Sản Xuất

Một trong những vấn đề mà các doanh nghiệp rất quan tâm đó là chi phí sản xuất. Việc nghiên cứu chi phí sản xuất sẽ góp phần vào hoạt động kế toán và tổ chức hạch toán kinh tế, phát huy vai trò tổng thể của quản lý sản xuất. Vậy chi phí sản xuất là gì? Cách tính chi phí sản xuất như thế nào? Hãy cùng theo dõi bài viết dưới đây của Kế Toán Lê Ánh

-

Chi Phí Trực Tiếp Là Gì? Cách Tính Chi Phí Trực tiếp

Chắc hẳn mỗi chúng ta đều quen thuộc với thuật ngữ chi phí bởi cụm từ này được sử dụng khá phổ biến. Trong thực tế, có nhiều cách để phân loại chi phí. Một trong số đó, chúng ta cần kể đến chi phí trực tiếp. Bài viết dưới đây, Kế Toán Lê Ánh sẽ thông tin đến bạn đọc chi phí trực tiếp là gì và những kiến thức kế toán cần biết về chi phí sản xuất chi tiết

-

Chi Phí Khác Là Gì? Cách Hạch Toán Chi Phí Khác Tài Khoản 811

Cùng tìm hiểu chi tiết Chi phí khác là gì? Chi phí khác bao gồm những gì và cách hạch toán chi phí khác trong bài viết dưới đây của Kế Toán Lê Ánh nhé

-

Quy Định Dự Phòng Tổn Thất Đầu Tư - Kế Toán Lê Ánh

Quy định dự phòng tổn thất đầu tư như thế nào? Mời bạn đọc theo dõi bài viết sau đây của kế toán Lê Ánh để hiểu rõ hơn về quy định dự phòng tổn thất đầu tư

-

Cách xử lý chi phí không có hóa đơn

Trong doanh nghiệp có rất nhiều chi phí không có hóa đơn như chi phí mua hàng, chi phí thuê nhà, chi phí nhân công thuê ngoài…Vậy cách xử lý chi phí không có hóa đơn như thế nào? Trong bài viết dưới đây, kế toán Lê Ánh sẽ hướng dẫn bạn đọc vấn đề này.

-

Hướng dẫn hạch toán mua hàng của cá nhân không xuất hóa đơn

Doanh nghiệp mua hàng hóa của cá nhân, không kinh doanh xuất sẽ không có hóa đơn thì doanh nghiệp làm thế nào để được tính vào chi phí hợp lý khi quyết toán thuế TNDN. Kế toán Lê Ánh xin gửi đến bạn cách hạch toán và hợp thức chi phí phí trong bài viết này.

-

Chi phí công tác bằng vé máy bay hạch toán như thế nào

Chi phí vé máy bay là khoản chi phí phổ biến tại doanh nghiệp. Tuy nhiên, hạch toán và tính khoản chi phí này vào những khoản chi hợp lý không phải lúc nào cũng đơn giản. Vậy khi hạch toán chi phí vé máy bay cần lưu ý những gì

-

Toàn bộ quy trình hạch toán chi phí xây dựng mà kế toán cần biết

Chi xây dựng là khoản chi có tính chất biến thiên và khó xác định nhất trong linh vực kế toán. Vậy hạch toán chi phí xây dựng như thế nào đúng và đủ. Công việc kế toán phải làm khi hạch toán khoản chi này gồm những gì. Kế toán Lê Ánh xin chia sẻ bài viết hướng dẫn hạch toán chi phí trong xây dựng các bạn cùng tham khảo

-

Hướng dẫn lập định mức chi phí máy thi công

Kế toán sản xuất thường xuyên phải lập đinh mức chi phí máy thi công, kế toán mới vào nghề sẽ gặp khó khăn khi lập định mức về sản phẩm này

-

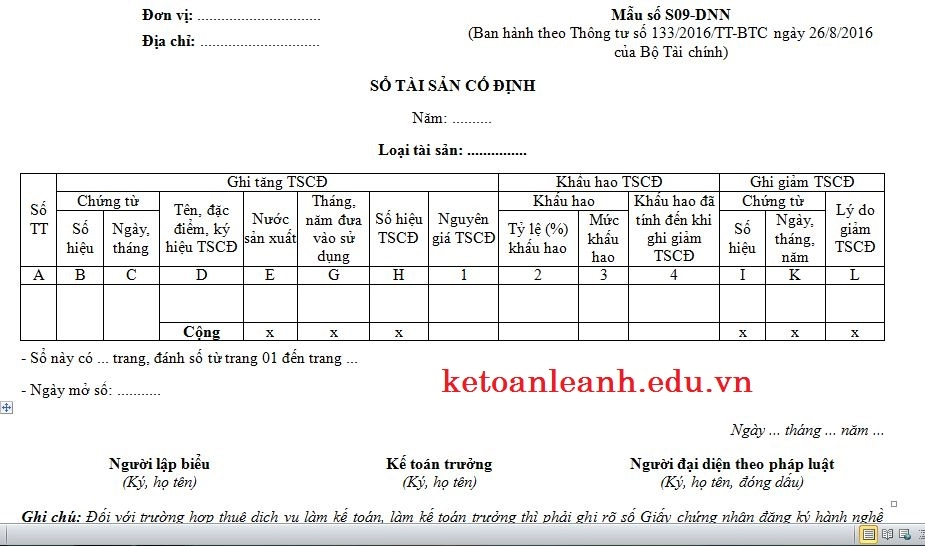

Sổ tài sản cố định mẫu sổ S09-DNN theo TT133/2016/TT-BTC

Ngày 28/06/2016 Bộ tài chính ban hành thông tư 133/2016/TT-BTC quy định vể cách lập và sử dụng sổ tài sản cố định mẫu sô S09-DNN là chứng từ kế toán được dùng trong doanh nghiệp dùng để đăng ký và theo dõi quản lý chặt chẽ tài sản tại đơn vị từ khi mua sắm, được đưa vào sử dụng đến khi giảm tài sản cố định.

-

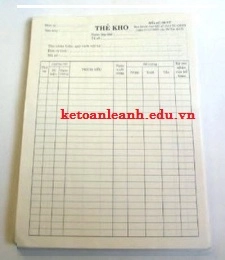

Thẻ kho (sổ kho) mẫu sổ S08- DNN

Thẻ kho là chứng từ kế toán quan trọng được Bộ tài chính theo dõi sô lượng hàng hóa xuất, nhập, tồn tại kho theo từng nguyên vật liệu, công cụ, dụng cụ sản phẩm và hàng hóa trong kho .

-

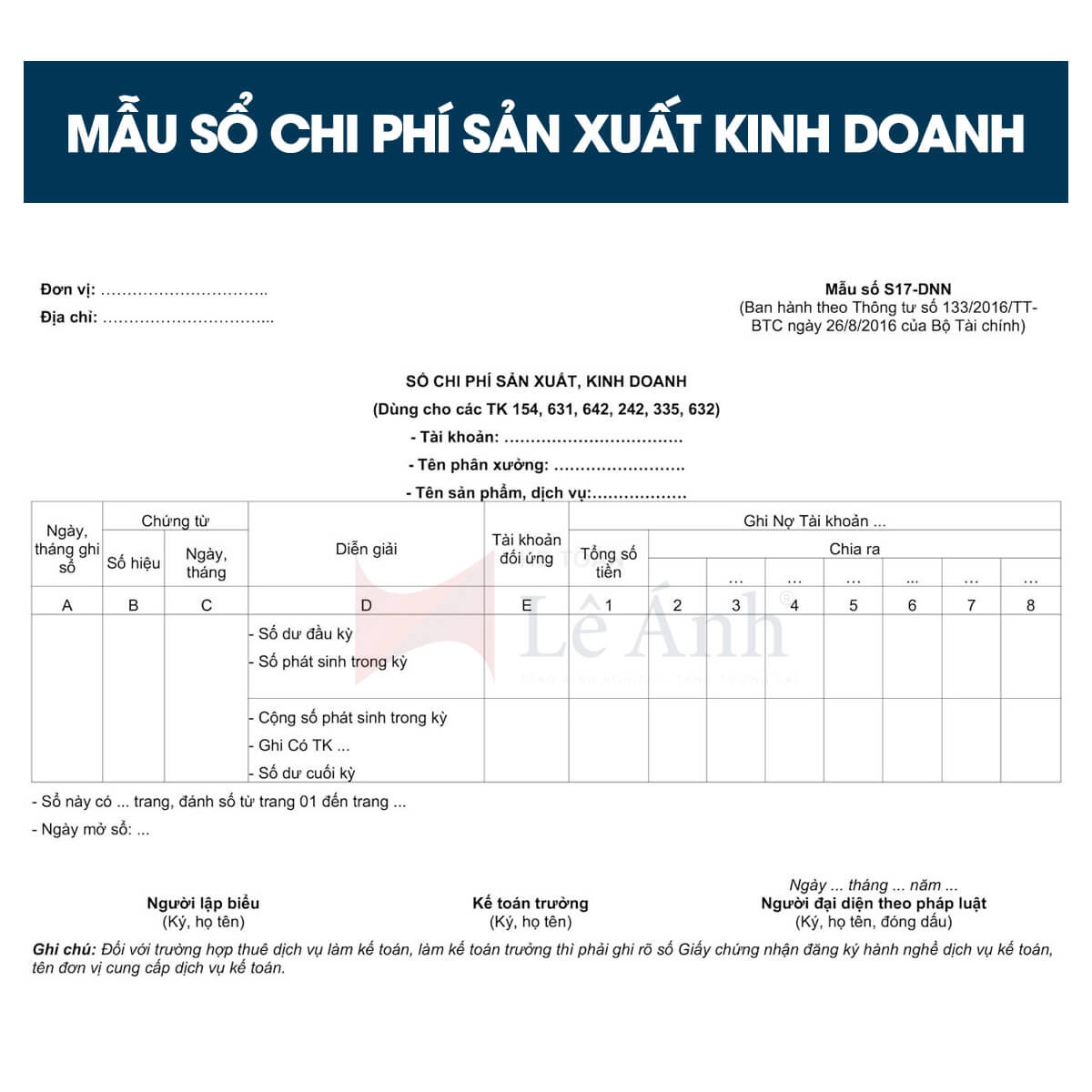

HƯỚNG DẪN CHI TIẾT GHI SỔ CHI PHÍ SẢN XUẤT, KINH DOANH

Sổ chi phí sản xuất, kinh doanh mẫu số S17-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) này mở theo từng đối tượng tập hợp chi phí (Theo phân xưởng, bộ phận sản xuất, theo sản phẩm, nhóm sản phẩm,... dịch vụ hoặc theo từng nội dung chi phí).

-

Lưu ý về các khoản chi phí trả trước, khấu hao tài sản cố định

Cuối mỗi kỳ, kế toán phải thực hiện các bút toán phân bổ chi phí trả trước ngắn hạn, chi phí trả trước dài hạn và khấu hao tài sản cố định

- Trang chủ

- Kế toán CPSX và tính GTSP