-

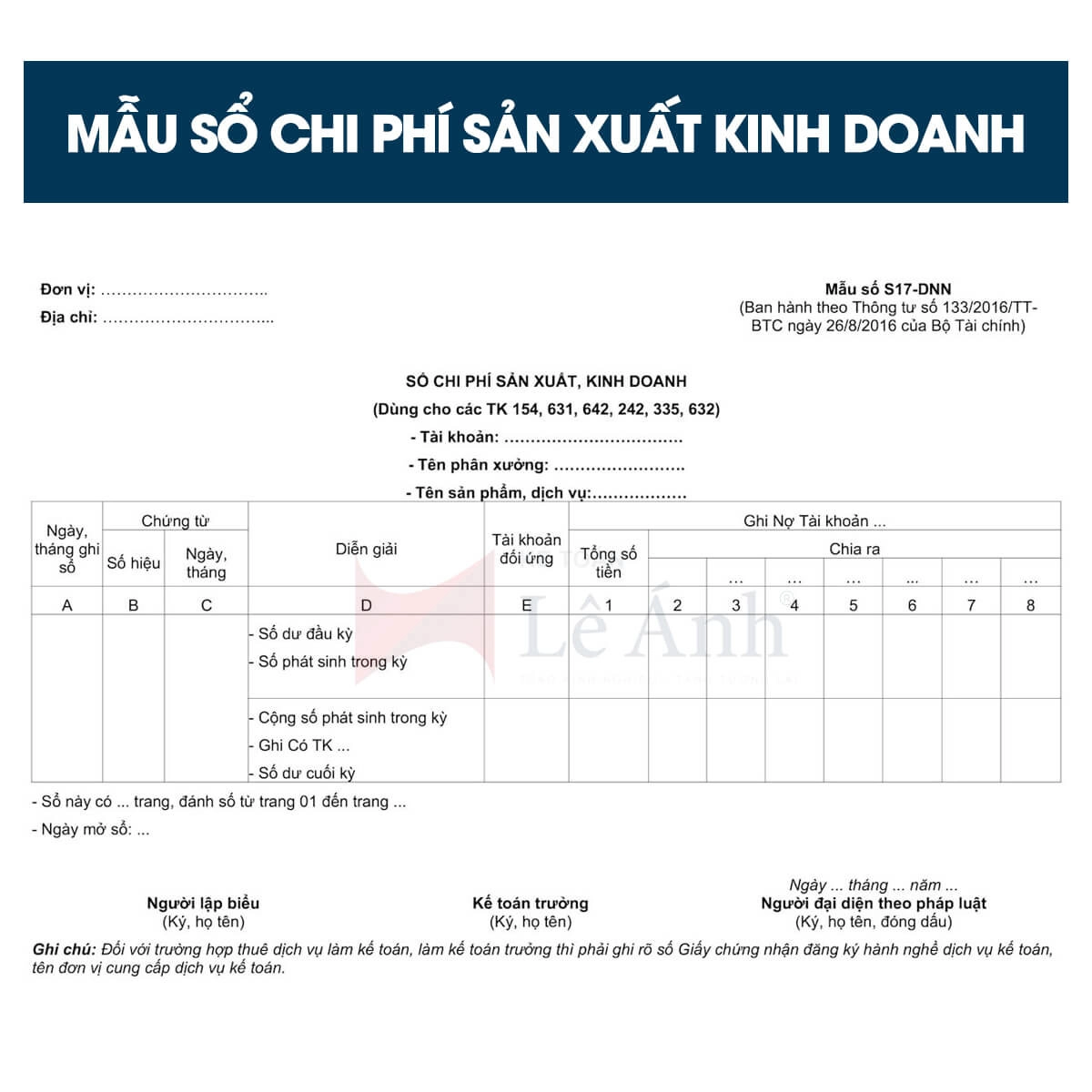

HƯỚNG DẪN CHI TIẾT GHI SỔ CHI PHÍ SẢN XUẤT, KINH DOANH

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhSổ chi phí sản xuất, kinh doanh mẫu số S17-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) này mở theo từng đối tượng tập hợp chi phí (Theo phân xưởng, bộ phận sản xuất, theo sản phẩm, nhóm sản phẩm,... dịch vụ hoặc theo từng nội dung chi phí).

-

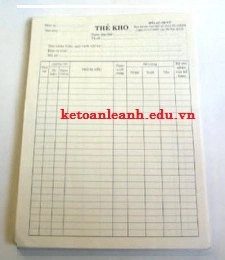

Thẻ kho (sổ kho) mẫu sổ S08- DNN

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhThẻ kho là chứng từ kế toán quan trọng được Bộ tài chính theo dõi sô lượng hàng hóa xuất, nhập, tồn tại kho theo từng nguyên vật liệu, công cụ, dụng cụ sản phẩm và hàng hóa trong kho .

-

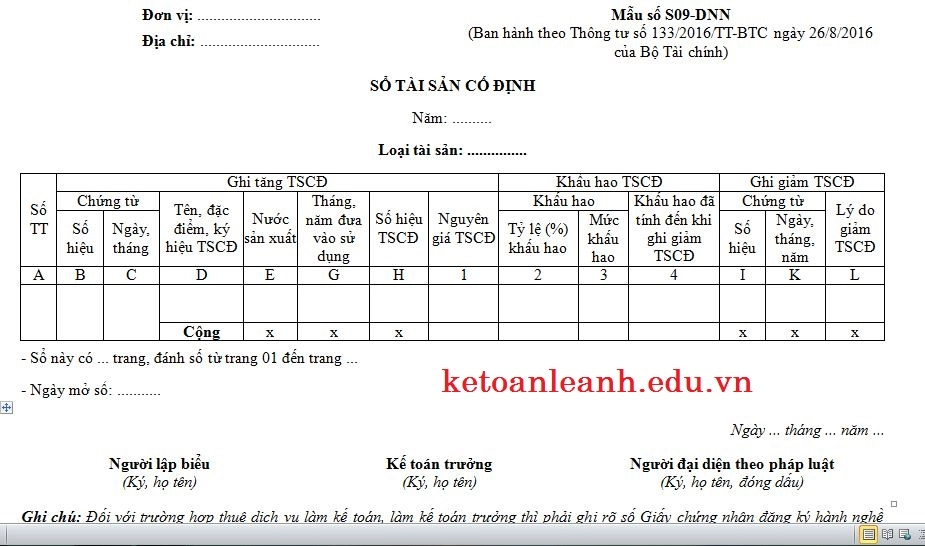

Sổ tài sản cố định mẫu sổ S09-DNN theo TT133/2016/TT-BTC

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhNgày 28/06/2016 Bộ tài chính ban hành thông tư 133/2016/TT-BTC quy định vể cách lập và sử dụng sổ tài sản cố định mẫu sô S09-DNN là chứng từ kế toán được dùng trong doanh nghiệp dùng để đăng ký và theo dõi quản lý chặt chẽ tài sản tại đơn vị từ khi mua sắm, được đưa vào sử dụng đến khi giảm tài sản cố định.

-

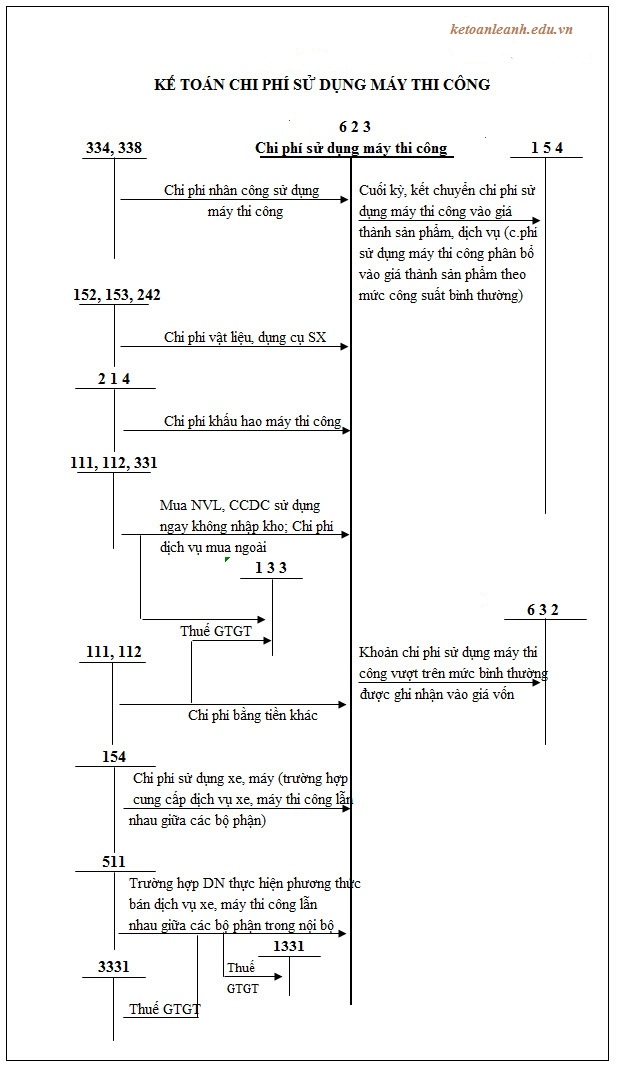

Chi phí sử dụng máy thi công

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhChi phí sử dụng máy thi công chỉ được sử dụng cho các doanh nghiệp có hoạt động xây dựng xây lắp để tập hợp và phân bổ chi phí liên quan đến xe và máy thi công, phản ánh vào tài khoản 623.

-

Dự phòng tổn thất tài sản

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhDự phòng tổn thất tài sản đa số sử dụng cho các doanh nghiệp vừa và lớn có lượng tài sản lớn được phản ánh vào tài khoản 229. Dưới đây kế toán Lê Ánh sẽ hướng dẫn các bạn hạch toán dự phòng tổn thất tài sản - Tài khoản 229

-

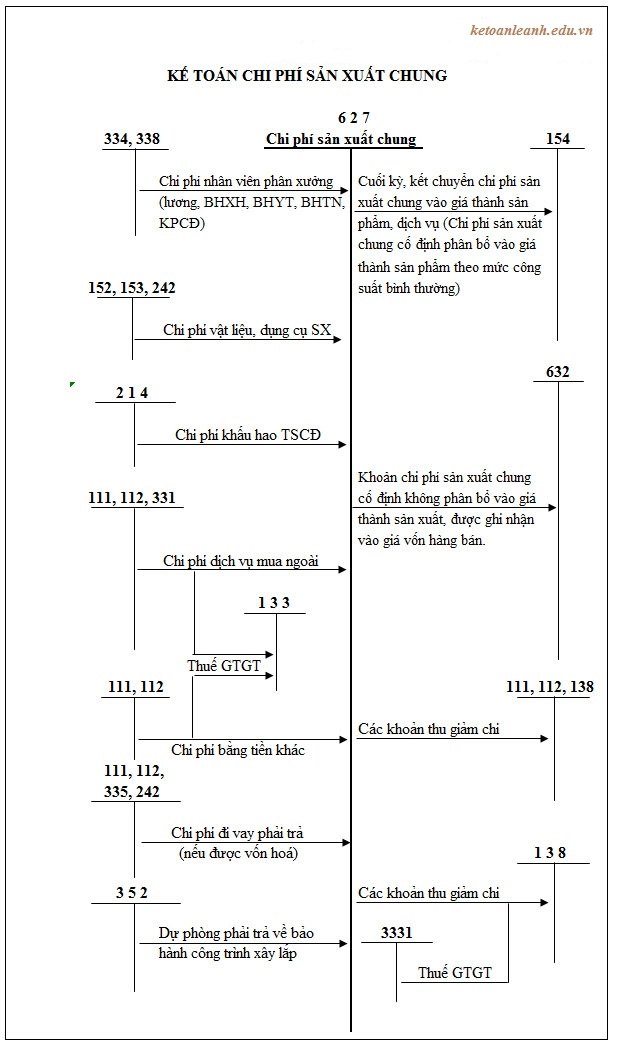

Chi phí sản xuất chung

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhChi phí sản xuất chung phát sinh ở phân xưởng, bộ phận sản xuất và công trường ... ảnh hưởng đến nhiều loại sản phẩm và dịch vụ được phản ánh vào tài khoản 627

-

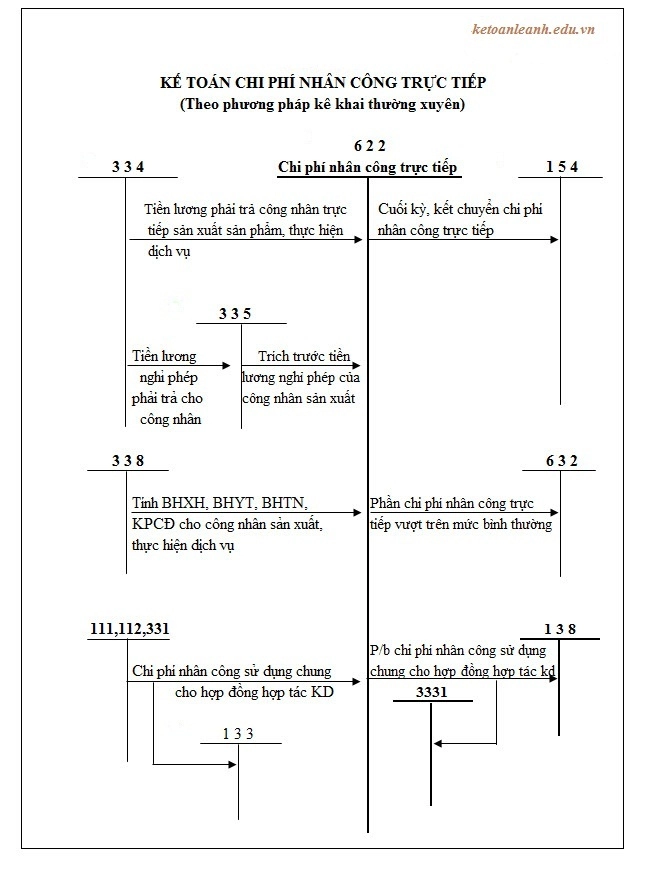

Chi phí nhân công trực tiếp

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhChi phí nhân công trực tiếp (tài khoản 622) bao gồm các khoản phải trả cho người lao động trực tiếp sản xuất sản phẩm, thực hiện dịch vụ thuộc danh sách quản lý của doanh nghiệp và cho lao động thuê ngoài theo từng loại công việc. Dưới đây là chi tiết cách hạch toán tài khoản chi phí nhân công trực tiếp.

-

Chi phí nguyên liệu, vật liệu trực tiếp

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhChi phí nguyên liệu, vật liệu trực tiếp sử dụng cho các hoạt động sản xuất sản phẩm, thực hiện dịch vụ của mọi ngành nghề doanh nghiệp sử dụng tài khoản 621 theo thông tư 200/2014/TT-BTC để biểu hiện.

-

Phương Pháp Tính Giá Thành Trực Tiếp

Cập nhật: 07/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp tính giá thành trực tiếp thường được áp dụng tại doanh nghiệp sản xuất nhằm xác định giá thành sản phẩm dựa trên các khoản chi phí trực tiếp phát sinh trong quá trình chế tạo. Phương pháp này phản ánh rõ mối quan hệ giữa chi phí sản xuất và sản lượng thực tế, phục vụ phân tích hiệu quả sản xuất và hỗ trợ quyết định quản trị ngắn hạn. Bài viết sau Kế toán Lê Ánh chia sẻ về bản chất kế toán, công thức xác định giá thành, ví dụ minh họa thực tế và các lưu ý khi áp dụng theo chế độ kế toán hiện hành tại doanh nghiệp sản xuất.

-

Mẫu bảng phân bổ nguyên liệu, công cụ, sản phẩm, hàng hóa theo thông tư 133

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhHàng kỳ hoặc hàng tháng doanh nghiệp phải lập bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ đã xuất ra trong kỳ. Bài viết dưới đây sẽ chia sẻ với các bạn mẫu bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ theo quy định mới nhất.

-

Hướng dẫn chi tiết cách tính trị giá vốn hàng bán trong từng loại hình doanh nghiệp

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhHàng hóa là sản phẩm của lao động và mang giá trị khi được đem ra trao đổi cho một mục đích nào đó. Để thu lại được giá trị lớn nhất thì doanh nghiệp cần để ý đến chi phí cần bỏ ra, trong đó quan trọng nhất là trị giá vốn hàng hóa.

-

Tổng quan các phương pháp tính giá thành sản phẩm phổ biến nhất hiện nay

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhGiá thành sản phẩm phản ánh toàn bộ kết quả sử dụng các khoản hao phí về khối lượng công tác, sản phẩm, lao vụ đã hoàn thành, chỉ bao gồm chi phí liên quan đến quá trình sản xuất, không tính những chi phí phát sinh trong kỳ kinh doanh của doanh nghiệp.

-

Phương pháp tính giá thành theo tỷ lệ (định mức)

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhCác doanh nghiệp sản xuất nhiều loại sản phẩm, đối tượng sản phẩm sử dụng nhiều nguyên vật liệu và công cụ, dụng cụ phức tạp và khác phân xưởng cần một phương pháp tính giá có công thức chung nhất. Bài viết dưới đây, đội ngũ giảng viên của lớp học kế toán

-

Phương pháp tính giá thành theo hệ số

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhVới nhiều doanh nghiệp, sản xuất nhiều loại mặt hàng khác nhau nhưng đều dung chung các nguyên vật liệu, đòi hỏi phải ước lượng được giá trị sử dụng chi phí của từng đối tượng. Bài viết dưới đây, đội ngũ giảng viên của lớp học kế toán tổng học tại Kế toán

-

Phương Pháp Tính Giá Thành Theo Đơn Đặt Hàng

Cập nhật: 08/07/2026 - Tác giả: TS Lê Thị ÁnhPhương pháp tính giá thành theo đơn đặt hàng thường được áp dụng khi doanh nghiệp sản xuất theo yêu cầu riêng, mỗi đơn hàng có cấu hình, định mức, thời gian thực hiện và mức tiêu hao chi phí khác nhau. Cách tính này tập trung tập hợp chi phí theo “mã đơn”, từ đó xác định giá thành, giá vốn và lợi nhuận cho từng đơn hàng theo hồ sơ chứng từ thực tế. Bài viết sau Kế toán Lê Ánh chia sẻ về Phương pháp tính giá thành theo đơn đặt hàng, đi từ khái niệm, điều kiện áp dụng, cách tập hợp chi phí, cách phân bổ chi phí sản xuất chung, đến ví dụ số liệu và cách xử lý sản phẩm dở dang theo kỳ kế toán.

- Trang chủ

- Kế toán CPSX và tính GTSP

")