Cách Nộp Báo Cáo Tài Chính Qua Mạng Chi Tiết

13/06/2026 - 00:02

Báo cáo tài chính cần được lập và nộp đúng hạn. Với những người chưa có kinh nghiệm kế toán hoặc đã lâu không làm kế toán, các bạn hãy đọc bài hướng dẫn cách nộp báo cáo tài chính qua mạng của các kế toán trưởng tại Kế toán Lê Ánh được cập nhật theo quy định mới nhất sau đây.

1. Báo cáo tài chính là gì? Tại sao phải nộp báo cáo tài chính?

Báo cáo tài chính là một bản tường trình về tình hình tài chính của một tổ chức, công ty hoặc cá nhân trong một khoảng thời gian cụ thể. Báo cáo này thường bao gồm các thông tin và số liệu về thu nhập, chi phí, tài sản, nợ phải trả và vốn sở hữu.

Việc nộp báo cáo tài chính có nhiều lý do quan trọng:

- Đáp ứng yêu cầu pháp lý: Nhiều quốc gia yêu cầu các doanh nghiệp và tổ chức phải nộp báo cáo tài chính theo luật pháp địa phương. Điều này giúp đảm bảo tính minh bạch và tuân thủ các quy định tài chính.

- Cung cấp thông tin cho các bên liên quan: Báo cáo tài chính là nguồn thông tin quan trọng để các bên liên quan như cổ đông, nhà đầu tư, ngân hàng, cơ quan quản lý và khách hàng có cái nhìn tổng quan về tình hình tài chính của tổ chức.

- Quản lý nội bộ: Báo cáo tài chính cung cấp thông tin quan trọng cho các nhà quản lý và chủ sở hữu để đánh giá hiệu suất kinh doanh, theo dõi nguồn lực tài chính và đưa ra quyết định chiến lược.

- Hỗ trợ trong việc tìm kiếm vốn: Khi tổ chức muốn tăng vốn hoặc vay vốn từ nguồn bên ngoài, báo cáo tài chính là công cụ quan trọng để đánh giá tính khả thi và độ tin cậy của tổ chức.

Báo cáo tài chính là công cụ quan trọng để cung cấp thông tin về tình hình tài chính, đánh giá hiệu suất kinh doanh và hỗ trợ quyết định trong các tổ chức. Nó đáp ứng yêu cầu pháp lý, cung cấp thông tin cho các bên liên quan và hỗ trợ việc tìm kiếm vốn.

2. Thời điểm nộp báo cáo tài chính

Thời hạn nộp báo cáo tài chính

Theo quy định hiện tại, thời hạn nộp báo cáo tài chính của các doanh nghiệp tại Việt Nam phụ thuộc vào loại hình doanh nghiệp và đơn vị kế toán. Dưới đây là một số thông tin về thời hạn nộp báo cáo tài chính:

- Đơn vị kế toán: Thời hạn nộp báo cáo tài chính quý chậm nhất là 30 ngày, tính từ ngày kết thúc kỳ kế toán năm.

- Công ty mẹ hoặc Tổng công ty Nhà nước: Thời hạn nộp báo cáo tài chính chậm nhất là 90 ngày, tính từ ngày kết thúc kỳ kế toán năm.

- Đơn vị kế toán là doanh nghiệp tư nhân hoặc công ty hợp danh: Thời hạn nộp báo cáo tài chính năm chậm nhất là 30 ngày, tính từ ngày kết thúc kỳ kế toán năm. Thời hạn nộp báo cáo tài chính của các đơn vị kế toán khác chậm nhất là 90 ngày.

Phạt chậm nộp báo cáo tài chính

Khi doanh nghiệp chậm nộp báo cáo tài chính, doanh nghiệp sẽ phải nhận mức phạt hành chính từ 5.000.000 đồng đến 20.000.000 đồng tùy từng trường hợp cụ thể.

3. Cách nộp báo cáo tài chính QUA MẠNG

3.1. Doanh nghiệp phải nộp báo cáo tài chính cho những cơ quan nào?

Doanh nghiệp tại Việt Nam phải nộp báo cáo tài chính cho các cơ quan sau đây:

- Cục Thuế: Doanh nghiệp phải nộp bản sao báo cáo tài chính hàng năm cho Cục Thuế cùng với báo cáo thuế hàng năm.

- Sở Kế hoạch và Đầu tư: Một số doanh nghiệp có quy mô, ngành nghề hoặc yêu cầu đặc thù phải nộp báo cáo tài chính cho SKHĐT theo quy định. Thông thường, đây là trường hợp của các doanh nghiệp có vốn đầu tư nước ngoài, doanh nghiệp dự án BOT, BT, PPP, và các doanh nghiệp tham gia vào lĩnh vực đặc biệt như ngân hàng, bảo hiểm, chứng khoán,...

- Các cơ quan kiểm toán: Doanh nghiệp có thể phải nộp báo cáo tài chính cho các cơ quan Kiểm toán Nhà nước hay các công ty kiểm toán độc lập được chỉ định.

Ngoài ra, doanh nghiệp cũng có thể cần cung cấp báo cáo tài chính cho các bên liên quan khác như ngân hàng, cổ đông, cơ quan quản lý nhà nước khác theo yêu cầu của từng trường hợp cụ thể.

3.2. Cách nộp báo cáo tài chính cho cơ quan thuế

Cách nộp báo cáo tài chính qua mạng chi tiết

Bước 1. Xuất báo cáo tài chính trên phần mềm ra file .xml (Trước khi nộp báo cáo tài chính qua mạng thì báo cáo tài chính phải được kết xuất file XML, việc này có thể thực hiện trên phần mềm HTKK hoặc các phần mềm kế toán khác có hỗ trợ xuất file XML)

Xem thêm: File XML là gì?

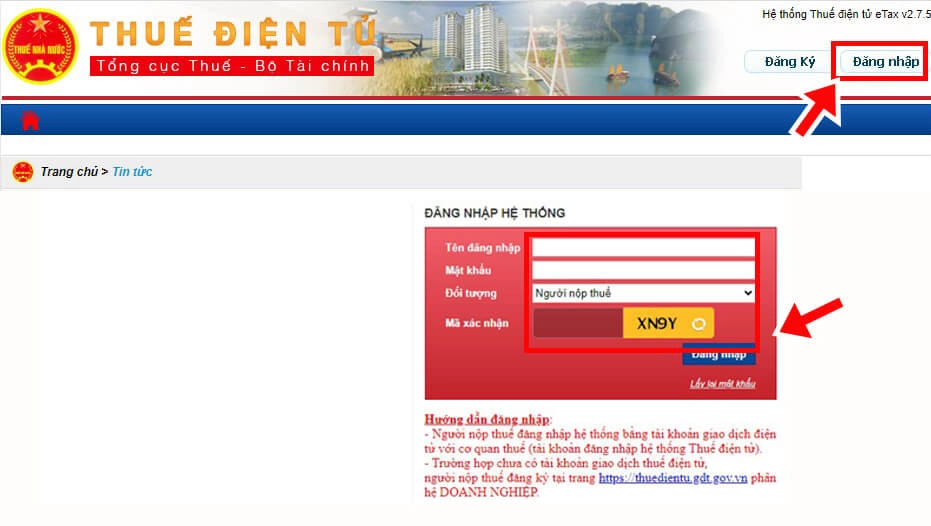

Bước 2. Truy cập vào hệ thống nộp báo cáo tài chính qua mạng được cung cấp bởi cơ quan quản lý thuế: http://thuedientu.gdt.gov.vn/

Bước 3. Đăng nhập vào hệ thống bao gồm tên người dùng, mật khẩu và mã xác thực (nếu có).

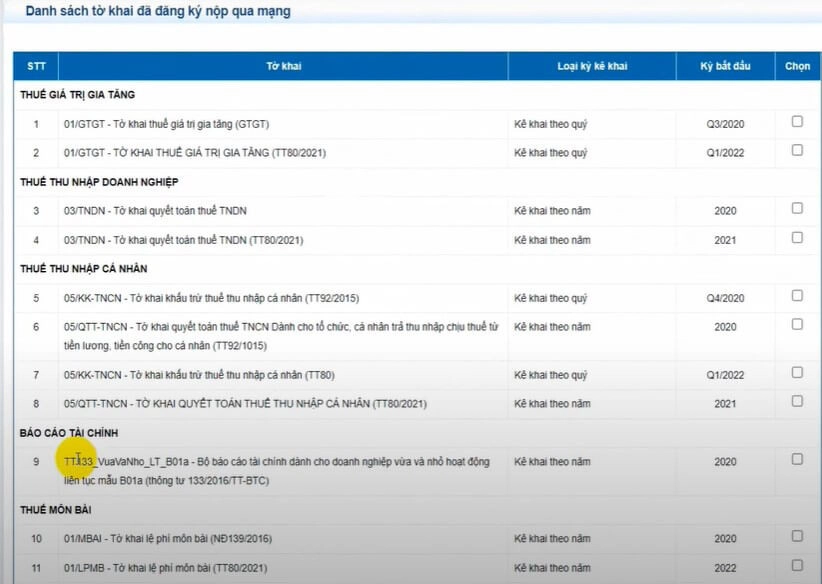

Bước 4. Kiểm tra đã đăng ký tờ khai chưa

Bước 5: Nộp báo cáo tài chính. Tại Tab Khai thuế ⇒ Nộp tờ khai XML ⇒ Chọn tệp tờ khai

Chọn biểu mẫu báo cáo, có thể là báo cáo thuế, báo cáo tài chính hàng quý, báo cáo tài chính hàng năm hoặc báo cáo khác tùy thuộc vào yêu cầu của cơ quan.

Trình tự nộp:

- Báo cáo tài chính

- Tờ khai quyết toán thuế TNDN, TNCN

- Thuyết minh báo cáo tài chính

Bước 6. Tải tệp tin báo cáo đã chuẩn bị lên hệ thống

Bước 7. Kiểm tra và xác nhận thông tin đã điền và các tệp tin đã tải lên để đảm bảo tính chính xác.

Bước 8. Gửi báo cáo để hoàn tất quá trình nộp báo cáo tài chính.

Cách nộp phụ lục báo cáo tài chính qua mạng

Bước 1. Truy cập vào hệ thống nộp báo cáo

Bước 2. Chọn "Tra cứu" và lựa chọn các điều kiện để tra cứu, nhấn nút "Tìm kiếm".

Bước 3. Khi kết quả tìm kiếm hiển thị, bạn tìm đến tờ khai Bộ báo cáo tài chính vừa gửi và nhấn vào biểu tượng trong cột "Gửi phụ lục".

Bước 4. Nhấn "Chọn tờ khai", chọn file phụ lục cần thêm và nhấn "Open".

Bước 5. Chọn "Ký và gửi tờ khai".

4. Nộp lại báo cáo tài chính

Có được nộp lại báo cáo tài chính không?

Báo cáo tài chính làm sai được phép khai bổ sung và nộp lại (Nhưng phải trước khi cơ quan thuế có Quyết định thanh kiểm tra).

- Bộ hồ sơ nộp lại gồm:

- Báo cáo tài chính đúng của năm phát hiện sai sót.

- Tờ khai quyết toán thuế TNDN mẫu số 03/TNDN theo số liệu đúng (Bản bổ sung điều chỉnh)

- Bảng giải trình khai bổ sung, điều chỉnh mẫu 01/KHBS nếu có chênh lệch số thuế phải nộp

- Bảng giải trình kèm theo đối với số liệu có sai sót của doanh nghiệp.

Nộp lại báo cáo tài chính có phải làm công văn không

Muốn nộp được qua mạng các bạn phải làm Công văn xin nộp lại BCTC trên Excel sau đó nộp giống như khi nộp Thuyết minh báo cáo tài chính.

Công văn giải trình nộp lại báo cáo tài chính

5. Công văn xin gia hạn nộp báo cáo tài chính

Dưới đây là mẫu công văn xin gia hạn nộp báo cáo tài chính trong trường hợp doanh nghiệp đã thực hiện các phương pháp khắc phục và trong khả năng thực hiện nhưng không thể nộp báo cáo tài chính đúng hạn theo quy định.

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

———————

……., ngày……tháng……năm……

ĐƠN XIN NỘP CHẬM BÁO CÁO TÀI CHÍNH

Kính gửi: – Chi cục thuế Quận/Huyện/Thành phố……

Căn cứ: – Thông tư 200/2014/TT – BTC

Tôi tên là:….........................................................................................

Sinh ngày:……….........................................................................................

Là người đại diện theo pháp luật của công ty:………....................................................

Chức vụ:………….........................................................................................

CMND/CCCD:……….........................................................................................

Nơi cấp:… cấp ngày……tháng…..năm……

Địa chỉ thường trú:……….........................................................................................

Địa chỉ hiện tại:…….........................................................................................

Số điện thoại:……….........................................................................................

Thông tin cụ thể về doanh nghiệp

1/ Tên công ty:………….........................................................................................

2/ Mã số thuế:………….........................................................................................

3/ Loại hình doanh nghiệp:………...........................................................................

4/ Giấy chứng nhận đầu tư số:…………….cấp ngày……….tháng………năm………

5/ Địa chỉ trụ trở chính:…………...............................................................................

6/ Điện thoại:……. Fax:……

7/ Đại diện theo pháp luật:……. Chức vụ:………

Lý do viết đơn:

Ngày……tháng……năm……. Cục thuế có gửi công văn yêu cầu doanh nghiệp hoàn tất thủ tục và nộp báo cáo tài chính năm………

Do đặc thù Doanh nghiệp mới thành lập từ ngày……tháng……năm…..nên công ty chưa nắm rõ nghĩa vụ thuế dẫn đến không kịp nộp báo cáo tài chính theo đúng kỳ hạn quy định tức vào ngày…..tháng…..năm.

Xét thấy Tại Điểm a, Khoản 2 Điều 109 Thông tư 200/2014/TT – BTC quy định:

"a/ Đơn vị kế toán là doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các đơn vị kết toán khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày;".

Tôi kính mong Chi cục thuế quận/huyện/xã…………tạo điều kiện cho công ty tôi nộp chậm báo cáo tài chính, DN thực hiện đầy đủ các nghĩa vụ còn thiếu.

Thời gian cụ thể: Chậm………ngày.

Tôi cam kết những thông tin trên là hoàn toàn chính xác, trung thực và bản thân hoàn toàn chịu trách nhiệm trước pháp luật về những thông tin này.

Xin chân thành cảm ơn.

|

Người làm đơn/Người đại diện theo pháp luật (Ký, ghi rõ họ tên) |

Để đảm bảo an toàn, trong quá trình nộp báo cáo tài chính qua mạng, các doanh nghiệp cần tuân thủ thực hiện theo các bước đã được hướng dẫn. Bằng cách áp dụng các phương pháp đúng đắn, doanh nghiệp không chỉ đảm bảo tính chính xác và bảo mật của thông tin tài chính mà còn tăng cường sự tiện lợi trong công việc hàng ngày.

Các bạn vừa theo dõi bài viết hướng dẫn cách nộp báo cáo tài chính qua mạng được các giảng viên kế toán trưởng của kế toán Lê Ánh biên soạn. Mong những chia sẽ trên sẽ giúp ích cho các bạn có những kiến thức cần thiết để nộp báo cáo tài chính qua mạng được chính xác và đúng hạn

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán xây dựng, sản xuất, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")