Hướng dẫn chi tiết cách hạch toán tài khoản 711- Thu nhập khác

10/07/2026 - 09:11

Toàn bộ doanh thu từ những nguồn thu nhập khác từ hoạt động sản xuất và kinh doanh của doanh nghiệp sẽ được tính và hạch toán vào Tài khoản 711. Hạch toán chi tiêt từng trường hợp tài khoản 711 như thế nào. Bạn đọc tham khảo chi tiết nghiệp vụ do kế toán trưởng tại trung tâm Lê Ánh trình bày tại đây nhé.

Xem thêm: Hạch toán tài khoản 515 - Tài khoản doanh thu hoạt động tài chính như thế nào

Tài khoản 711 - Hạch toán thu nhập khác phản ánh toán bộ những nguồn thu có được ngoài hoạt động sản xuất, kinh doanh của doanh nghiệp, nội dung tài khoản TK 711 gồm có:

- Các khoản thu nhập từ việc nhượng bán, thanh lý TSCĐ

- Tiền lãi thu được do chênh lệch về đánh giá lại về giá vật tư hàng hóa tài sản cố định mà tính chênh lệch được đánh giá lại trên giá vật tư, hàng hóa và tài sản cố định đi góp vốn vào công ty liên kết hoặc đầu tư dài hạn khác.

- Tiền có được từ khoản thu nhập bán hoặc thuê lại tài sản

- Tiền phạt thu được do khách hàng vi phạm trong hợp đồng

- Các khoản thu và nợ khó đòi được xử lý và xóa sổ

- Khoản thuế mà NSNN đã hoàn lại

- Những khoản nợ phải trả không xác định được chủ sở hữu

- Chi phí và tiền thưởng của khách cho doanh nghiệp liên quan đến tiêu thụ đến hàng hóa, dịch vụ không tính trong doanh thu (nếu có).

- Những khoản thu có được từ quà biếu, tặng có được bằng tiền và hiện vật của các tổ chức, cá nhân tặng cho doanh nghiệp.

- Những khoản thu nhập khác

I. Hướng dẫn định khoản kết cấu tài khoản 711 – Thu nhập khác

Hạch toán tài khoản này cụ thể như sau:

Bên Nợ:

– Tính số thuế GTGT phải nộp (nếu có) tính theo phương pháp trực tiếp tính cho những khoản thu nhập khác ở doanh nghiệp nộp thuế GTGT tính theo phương pháp trực tiếp.

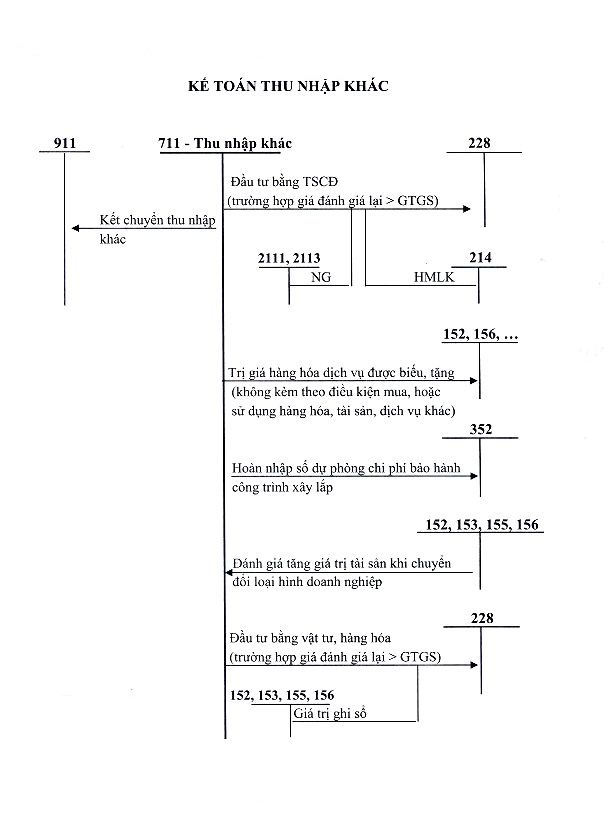

– Cuối kỳ kết chuyển khoản thu nhập khác phát sinh trong kỳ đến TK911 “Xác định kết quả kinh doanh”.

Bên Có: Hạch toán tài khoản thu nhập khác đã phát sinh trong kỳ.

Lưu ý: Khi hạch toán tài khoản TK 711- "Thu nhập khác" sẽ không có số dư cuối kỳ

Tham khảo: Lộ Trình Học Kế Toán Cho Người Mới Bắt Đầu Hiệu Quả

II. Phản ánh các nghiệp vụ kinh tế nghiệp vụ liên quan đến tài khoản 711 – Thu nhập khác

Trường hợp phản ánh thu nhập khác phát sinh từ nghiệp vụ nhượng bán, thanh lý TSCĐ

Những lưu ý khi phản ánh số thu tài khoản thanh lý và nhượng bán TSCĐ

TH1: Hạch toán và nộp thuế theo phương pháp khấu trừ - TK 711

Nợ các TK 111, 112, 131 (Tổng giá thanh toán)

Có TK 711 – Thu nhập khác (Số thu nhập chưa có thuế GTGT)

Có TK 3331 – Thuế GTGT phải nộp (33311).

TH2: Hạch toán tài khoản 711 với doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp

Nợ các TK 111, 112, 131 (Tổng giá thanh toán)

Có TK 711 – Thu nhập khác (Tinh trên tổng giá thanh toán).

Trường hợp các chi phí phát sinh cho hoạt động thanh lý, nhượng bán TSCĐ hạch toán như sau:

Nợ TK 811 – Chi phí khác

Nợ TK 133 – Thuế GTGT được khấu trừ (Nếu có)

Có các TK 111, 112, 141, 331… (Tổng giá thanh toán).

Lưu ý khi hạch toán tài khoản TK711- cần tính xác định những khoản chi phí được trong những trường hợp hạch toán cụ thể ghi giảm nguyên giá TSCĐ cần thanh lý và nhương bạn ở những trường hợp ghi cụ thể.

Nợ TK 214 – Hao mòn TSCĐ (Giá trị hao mòn)

Nợ TK 811 – Chi phí khác (Giá trị còn lại)

Có TK 211 – TSCĐ hữu hình ( Tính theo nguyên giá)

Có TK 213 – TSCĐ vô hình ( Xác định và tinh theo nguyên giá)

Hướng dẫn tính những thu nhập phát sinh khác có được từ giao dịch bán và thuê lại TSCĐ được tính là tài sản thuê tài chính.

1. Trong trường hợp doanh nghiệp thực hiện giao dịch bán hoặc cho thuê lại TSCĐ mà giá bán cao hơn giá trị còn lại trong tài sản sản cố định sau khi hoàn thiện những thủ tục đăng ký TSCĐ dựa vào chứng từ liên quan sẽ ghi các nghiệp vụ sau:

Nợ các TK 111, 112, 131 (Tổng giá thanh toán)

Có TK 711- Thu nhập khác (Theo giá trị còn lại của TSCĐ bán và thuê lại)

Có TK 3387- Doanh thu chưa thực hiện (Chênh lệch giữa giá bán lớn hơn giá trị còn lại của TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp.

Kế toán nhớ khi giảm TSCĐ

Nợ TK 811 – Chi phí khác (Giá trị còn lại của TSCĐ bán và thuê lại)

Nợ TK 214 – Hao mòn TSCĐ (Nếu có)

Có TK 211 – TSCĐ hữu hình (Nguyên giá TSCĐ).

2. Trường hợp doanh nghiệp thực hiện giao dịch bán và cho thuê lại TSCĐ với giá thấp hơn giá còn lại của nó hạch toán như sau:

Sau khi hoàn thiện thủ tục nhượng bán tài sản dựa vào hóa đơn và chứng từ liên quan ghi các chi phí:

Nợ các TK 111, 112, 131 (Tổng giá thanh toán)

Có TK 711 – Thu nhập khác (Giá bán TSCĐ)

Có TK 3331 – Thuế GTGT phải nộp (Nếu có).

Hạch toán đồng thời ghi giảm TSCĐ:

Nợ TK 811 – Chi phí khác (Tính bằng giá bán TSCĐ)

Nợ TK 242 – Chi phí trả trước dài hạn (Chênh lệch giá bán nhỏ hơn giá trị còn lại của TSCĐ)

Nợ TK 214 – Hao mòn TSCĐ (Nếu có)

Có TK 211 – TSCĐ hữu hình (Nguyên giá TSCĐ).

Lưu ý: Những bút toán khi ghi nhận tài sản thuê hoặc trả nợ thuê tài chính, trả tiền thuê theo kỳ thực hiện trong quy định tại có được ở TK 212 – Chi phí tài sản cố định thuê tài chính.

3. Trong trường hợp hết hạn bảo hành công trình xây lắp, nếu không bảo hành hoặc gặp số cố về dự phòng tài khoản phải trả về chi phí bảo hành sẽ lớn hơn chi phí thực tế phát sinh mà không sư dụng hết được hoàn nhập lại hạch toán như sau:

Nợ TK 352 – Dự phòng phải trả

Có TK 711 – Thu nhập khác.

4. Hạch toán và phản ánh lại khoản thu vi pham khách hàng do vi phạm hợp đồng

– Khi thu phạt khách hàng do vi phạm hợp đồng kế toán ghi:

Nợ các TK 111, 112,…

Có TK 711 – Thu nhập khác.

– Trong trường hợp doanh nghiệp ký quỹ mà vi phạm hợp đồng kinh tế được ký kết với doanh nghiệp bị phạt theo thỏa thuận có tại hợp đồng:

+ Với khoản tiền phạt, doanh nghiệp đã khấu trừ khi ký quỹ và ký cược mua hàng của người mua ký quý thực hiện:

Nợ TK 338 – Phải trả, phải nộp khác (Đối với khoản ký quỹ, ký cược ngắn hạn)

Nợ TK 344- Nhận ký quỹ, ký cược dài hạn (Đối với khoản ký quỹ, ký cược dài hạn)

Có TK 711 – Thu nhập khác.

+ Sau khi doanh nghiệp thực nhận khoản trả tiền ký quỹ và ký cược với người ký quỹ ghi nhận như sau:

Nợ các TK 338, 344 (Đã trừ khoản tiền phạt) (Nếu có)

Có các TK 111, 112…

5. Phản ánh lại tiền bảo hiểm được tổ chức bảo hiểm bồi thường ghi nhận:

Nợ các TK 111, 112,…

Có TK 711 – Thu nhập khác.

– Các khoản chi phí liên quan đến xử lý các thiệt hại đối với những trường hợp đã mua bảo hiểm, ghi nhận:

Nợ TK 811 – Chi phí khác

Nợ TK 133 – Thuế GTGT được khấu trừ (Nếu có)

Có các TK 111, 112, 152,…

6. Trường hợp doanh nghiệp hạch toán những khoản chi phí phải thu khó đòi được xử lý xóa số mà đã thu lại được tiền hạch toán:

Trường hợp doanh nghiệp có những khoản thu nhập khó đòi mà không thể thu nợ được phải xóa sổ hạch toán như sau:

Nợ TK 139 – Dự phòng phải thu khó đòi (Nếu đã lập dự phòng)

Nợ TK 642 – Chi phí quản lý doanh nghiệp (Nếu chưa lập dự phòng)

Có TK 131 – Phải thu của khách hàng.

Lưu ý khi hạch toán tài khoản TK711 kế toán phải ghi nhận ở tài khoản bên Nợ TK 004 "Nợ khó đòi đã xử lý" (Tài khoản ngoài Bảng CĐKT) để có thể theo dõi và truy thu tiền vốn lại nếu tình hình tài chính của công ty nợ có tiến triển tích cực.

– Trường hợp doanh nghiệp truy thu được khoản nợ khó đòi đã xử lý xoá sổ, ghi:

Nợ các TK 111, 112,…

Có TK 711 – Thu nhập khác.

Đồng thời ghi đơn bên Có TK 004 "Nợ khó đòi đã xử lý" (Tài khoản ngoài Bảng CĐKT)

7. Với những khoản doanh nghiệp quyết định xóa hẳn nợ không đòi được :

Nợ TK 331 – Phải trả cho người bán

Nợ TK 338 – Phải trả, phải nộp khác

Có TK 711 – Thu nhập khác.

8. Trường hợp, doanh nghiệp được tính giảm thuế GTGT phải nộp:

– Nếu số thuế GTGT được giảm, trừ vào số thuế GTGT phải nộp, nếu được tính vào thu nhập khác trong kỳ, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp

Có TK 711 – Thu nhập khác.

Trường hợp số thuế GTGT mà doanh nghiệp được giảm tính vào khoản thu nhập khác vào ngân sách nhà nước sau khi trả bằng tiền sẽ hạch toán ghi nhận:

Nợ các TK 111, 112,…

Có TK 711 – Thu nhập khác.

9. Các khoản hoàn thuế xuất khẩu, nhập khẩu, thuế tiêu thụ đặc biệt được tính vào thu nhập khác (nếu có), ghi:

Nợ các TK 111, 112,…

Có TK 711 – Thu nhập khác.

10. Trường hợp doanh nghiệp được tài trợ, biếu, tặng vật tư, hàng hoá, TSCĐ …sẽ ghi cụ thể:

Nợ các TK 152, 156, 211,…

Có TK 711 – Thu nhập khác.

11. Trường hợp phản ánh tiền thuế GTGT nộp theo phương pháp trực tiếp ghi nhận số tiền thu nhập khác vào cuối kỳ:

Nợ TK 711- Thu nhậ khác

Có TK 3331- Thuế GTGT phải nộp.

12. Kế toán thực hiện kết chuyển các khoản thu nhập khác phát sinh trong kỳ vào Tài khoản 911 " vào cuối kỳ khi "Xác định kết quả kinh doanh" hạch toán như sau:

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh.

Xem thêm:

- Hạch Toán Nhập Kho Thành Phẩm - Tài Khoản 155

- Hạch Toán Mua Hàng - Tài Khoản 611

- Hạch Toán Kế Toán Bán Hàng - Tài Khoản 511

- Cách Hạch Toán Chi Phí Khác Tài Khoản 811

- Cách Hạch Toán Xác Định Kết quả Kinh Doanh - Tài Khoản 911

Trên đây là hướng dẫn chi tiết cách hạch toán tài khoản 711 - Thu nhập khác. Hy vọng, với những hướng dẫn này kế toán Lê Ánh sẽ góp phần giúp bạn hạch toán thành thạo các tài khoản kế toán.

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online & offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")