Cách Tính Chiết Khấu Phần Trăm (Có Ví Dụ Dễ Hiểu)

05/08/2026 - 02:00

Chiết khấu phần trăm là kiến thức cơ bản nhưng vô cùng quan trọng trong nghiệp vụ kế toán và môi trường doanh nghiệp. Việc tính đúng chiết khấu giúp kế toán xử lý chính xác doanh thu, lợi nhuận và thuế.

Bài viết này, Kế toán Lê Ánh sẽ giúp bạn hiểu rõ về cách tính chiết khấu phần trăm, phân biệt các loại chiết khấu, hạch toán đúng quy định và tránh những sai lầm thường gặp.

I. Chiết khấu phần trăm là gì?

Chiết khấu phần trăm là một hình thức giảm giá được tính dựa trên tỷ lệ phần trăm (%) của tổng giá trị hàng hóa hoặc dịch vụ. Mục đích của chiết khấu là để khuyến khích người mua mua với số lượng lớn hoặc thanh toán đúng hạn.

Ví dụ: Một mặt hàng có giá gốc 10.000.000 đồng, nếu được chiết khấu 10%, thì số tiền chiết khấu là 1.000.000 đồng. Người mua thực tế chỉ phải trả 9.000.000 đồng.

Trên thực tế, chiết khấu được chia thành 2 loại chính, mỗi loại có cách áp dụng và hạch toán khác nhau trong kế toán:

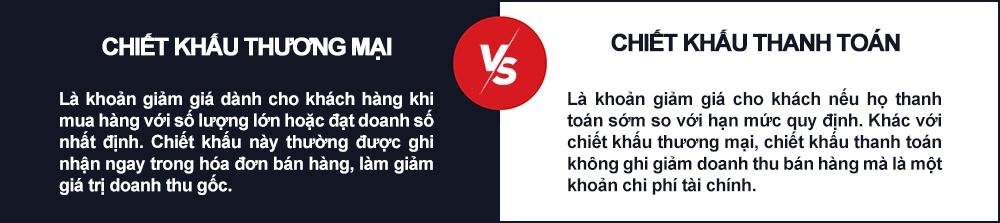

1. Chiết khấu thương mại

Chiết khấu thương mại là khoản giảm giá mà bên bán dành cho bên mua khi đạt một điều kiện nhất định, như:

- Mua hàng với số lượng lớn

- Khách hàng thân thiết

- Đặt hàng theo hợp đồng định kỳ

Đây là loại chiết khấu thường được thể hiện ngay trên hóa đơn mua bán, và giá bán sau chiết khấu là giá đã được thỏa thuận trước khi lập hóa đơn.

Ví dụ: Một doanh nghiệp mua 100 chiếc máy in, đơn giá 2.000.000 đồng. Nhà cung cấp áp dụng chiết khấu thương mại 5% cho đơn hàng từ 100 chiếc trở lên. Khi lập hóa đơn, giá bán sẽ là 1.900.000 đồng/chiếc (đã trừ chiết khấu).

Xem thêm:

- Hạch toán chiết khấu thương mại theo Thông tư 200, 133

- Cách viết hóa đơn điện tử chiết khấu thương mại hàng bán

2. Chiết khấu thanh toán

Chiết khấu thanh toán là khoản giảm giá được bên bán ưu đãi thêm cho bên mua nếu:

- Bên mua thanh toán sớm hơn thời hạn

- Thanh toán đúng hạn theo hợp đồng

Điểm khác biệt là chiết khấu thanh toán không được thể hiện trên hóa đơn bán hàng gốc, mà được lập hóa đơn riêng khi khách hàng đủ điều kiện nhận chiết khấu.

Ví dụ: Doanh nghiệp mua hàng với giá trị 50.000.000 đồng, thanh toán trong vòng 30 ngày. Nếu thanh toán trong vòng 5 ngày kể từ ngày nhận hàng, sẽ được chiết khấu 2%. Nếu doanh nghiệp thanh toán sớm, bên bán sẽ lập thêm hóa đơn chiết khấu trị giá 1.000.000 đồng.

Xem thêm: Hướng dẫn hạch toán chiết khấu thanh toán cho doanh nghiệp hoặc khách hàng được hưởng

|

Tóm lại: - Chiết khấu thương mại là hình thức giảm giá ngay trong giá bán khi lập hóa đơn. - Chiết khấu thanh toán là khoản thưởng cho việc thanh toán sớm, cần xử lý tách biệt. |

Trong các phần tiếp theo, chúng ta sẽ đi sâu vào cách tính chiết khấu, cách ghi nhận kế toán, và những lưu ý khi áp dụng từng loại chiết khấu để tránh nhầm lẫn và sai sót trong thực tế.

II. Công thức tính chiết khấu

Việc tính chiết khấu rất đơn giản với công thức cơ bản sau:

1. Công thức cơ bản

Tiền chiết khấu = Giá trị gốc × Tỷ lệ chiết khấu (%)

Giá sau chiết khấu = Giá trị gốc – Tiền chiết khấu

Trong đó:

- Giá trị gốc là tổng số tiền trước khi giảm giá

- Tỷ lệ chiết khấu thường do doanh nghiệp quy định theo chính sách bán hàng

2. Lưu ý khi tính chiết khấu

- Chiết khấu thường tính trước VAT: Để tránh sai lệch khi ghi nhận doanh thu và thuế.

- Cần xác định rõ loại chiết khấu (để biết có lập hóa đơn hay hạch toán tài khoản khác nhau).

- Tính chiết khấu sẽ ảnh hưởng trực tiếp đến doanh thu và lợi nhuận, do đó cần đảm bảo chính xác ngay từ bước tính toán ban đầu.

III. Ví dụ thực tế

Dưới đây là hai tình huống thường gặp giúp bạn hình dung rõ ràng hơn cách tính chiết khấu trong thực tế:

1. Chiết khấu thương mại

- Công ty A bán 100 sản phẩm, giá 500.000đ/sp

- Chiết khấu 10% → Giá chiết khấu: 50.000đ/sp

- Tổng tiền chiết khấu: 100 × 50.000 = 5.000.000đ

- Doanh thu trước VAT: 100 × (500.000 - 50.000) = 45.000.000đ

2. Chiết khấu thanh toán

- Doanh nghiệp mua hàng trị giá 100 triệu đồng

- Được hướng chiết khấu 2% nếu thanh toán trong vòng 5 ngày

- Khách thanh toán đúng hạn → Được giảm 2.000.000đ

- Bên bán phải lập hóa đơn chiết khấu thanh toán riêng, có thuế GTGT (nếu áp dụng)

IV. Hạch toán chiết khấu theo quy định

Tùy theo từng loại chiết khấu, kế toán cần hạch toán theo quy định khác nhau. Dưới đây là cách xử lý thường gặp:

1. Chiết khấu thương mại

- Doanh thu được ghi nhận theo số tiền đã chiết khấu, tức là sau khi đã trừ đi khoản giảm giá.

- Không lập hóa đơn chiết khấu riêng, vì khoản giảm này đã được trừ trực tiếp trên hóa đơn bán hàng ban đầu.

|

Trường hợp 1: Chiết khấu thương mại được ghi trực tiếp trên hóa đơn bán hàng |

|

Ví dụ: Công ty A bán hàng cho khách B với giá 100 triệu, thuế VAT 10%, nhưng vì khách mua số lượng lớn nên được chiết khấu 10%. Cách ghi hóa đơn:

Hạch toán: Nợ 131/111/112: 99.000.000 Có 511: 90.000.000 Có 3331: 9.000.000 Ghi chú: Giá trị chiết khấu đã được trừ luôn khỏi doanh thu (511). |

|

Trường hợp 2: Chiết khấu thương mại được lập trên hóa đơn điều chỉnh hoặc hóa đơn riêng sau bán hàng |

|

Ví dụ: Sau khi khách hàng mua đạt doanh số 500 triệu/năm, công ty chiết khấu lại 5% = 25 triệu. Lúc này cần lập hóa đơn chiết khấu riêng:

Hạch toán: Nợ 511: 25.000.000 Nợ 3331: 2.500.000 Có 131/111: 27.500.000 |

2. Chiết khấu thanh toán

- Khi khách hàng thanh toán đúng hạn và được hưởng chiết khấu, doanh nghiệp bên bán phải lập hóa đơn chiết khấu thanh toán.

- Khoản chiết khấu này được xem là chi phí tài chính (với người bán) hoặc doanh thu tài chính (với người mua), tùy theo bên ghi nhận.

- Hạch toán vào tài khoản 635 (chi phí tài chính) hoặc 515 (doanh thu tài chính).

Ví dụ: Công ty A bán hàng 100 triệu, VAT 10% (tổng 110 triệu). Nếu khách thanh toán trong 5 ngày sẽ được giảm 2%, tương đương 2.200.000.

Số tiền thực tế khách trả: 110.000.000 – 2.200.000 = 107.800.000

Không lập hóa đơn chiết khấu

Vì đây là chi phí tài chính của doanh nghiệp, chỉ ghi nhận hạch toán, không xuất hóa đơn.

Hạch toán:

- Khi bán hàng:

Nợ 131: 110.000.000

Có 511: 100.000.000

Có 3331: 10.000.000

- Khi khách thanh toán:

Nợ 635: 2.200.000 (Chi phí tài chính)

Nợ 112: 107.800.000

Có 131: 110.000.000

Ghi chú: Không ghi giảm doanh thu. Khoản chiết khấu được ghi nhận như một “mất mát” về dòng tiền do ưu đãi thanh toán nhanh.

3. Mẫu minh họa lập hóa đơn có chiết khấu

Mẫu hóa đơn có chiết khấu thương mại ghi trực tiếp

- Tên hàng hóa: Máy in HP Laser 107W

- Số lượng: 10 cái

- Đơn giá: 3.000.000

- Thành tiền: 30.000.000

- Chiết khấu thương mại: 3.000.000

- Giá tính thuế: 27.000.000

- VAT 10%: 2.700.000

- Tổng thanh toán: 29.700.000

- Ghi chú: Ghi rõ “chiết khấu thương mại” ở dòng mô tả hàng hóa, không cần tách dòng riêng.

Mẫu hóa đơn chiết khấu thương mại lập riêng

- Tên hàng hóa: Chiết khấu thương mại theo hợp đồng số 21/HĐKT

- Số tiền: 25.000.000

- VAT 10%: 2.500.000

- Tổng cộng: 27.500.000

- Ghi chú: Hóa đơn này làm giảm doanh thu của kỳ hiện tại, cần căn cứ hợp đồng/hóa đơn trước đó để đối chiếu.

Tổng kết lại cho dễ nhớ

V. Sai lầm thường gặp khi xử lý chiết khấu

Trong thực tế kế toán doanh nghiệp, "chiết khấu" là khái niệm không mới nhưng lại là “bẫy ngầm” khiến nhiều kế toán, đặc biệt là người mới, dễ mắc lỗi. Những sai sót này có thể làm sai lệch doanh thu, ảnh hưởng đến nghĩa vụ thuế, thậm chí gây rủi ro khi cơ quan thuế kiểm tra.

Dưới đây là những sai lầm thường gặp khi xử lý chiết khấu và cách để nhận diện, tránh rơi vào những chiếc bẫy kế toán này.

1. Hiểu nhầm giữa chiết khấu thương mại và chiết khấu thanh toán

Đây là lỗi phổ biến nhất, đặc biệt với những người mới bắt đầu làm kế toán bán hàng hoặc kế toán công nợ. Mặc dù cùng gọi là "chiết khấu", nhưng chiết khấu thương mại và chiết khấu thanh toán có bản chất hoàn toàn khác nhau.

|

Sai lầm phổ biến: Nhiều người ghi nhầm chiết khấu thanh toán vào phần giảm trừ doanh thu trên hóa đơn, khiến số liệu báo cáo không phản ánh đúng bản chất nghiệp vụ. |

2. Ghi nhận sai doanh thu – Trước VAT hay sau VAT?

Khi thực hiện chiết khấu, một lỗi dễ mắc là không xác định rõ doanh thu tính thuế trước hay sau chiết khấu, đặc biệt là với chiết khấu thương mại.

- Theo quy định, nếu chiết khấu thương mại được thể hiện trực tiếp trên hóa đơn bán hàng, thì giá tính thuế VAT sẽ là giá sau khi trừ chiết khấu.

- Nếu chiết khấu được lập hóa đơn riêng, thì phần chiết khấu phải có VAT tương ứng giống như hàng hóa, dịch vụ đã bán.

|

Sai lầm phổ biến: Ghi nhận doanh thu trước khi trừ chiết khấu hoặc tính sai giá trị VAT, dẫn đến nộp thuế sai, ảnh hưởng đến báo cáo tài chính và có thể bị truy thu thuế. |

3. Quên hoặc không lập hóa đơn cho chiết khấu thanh toán

Với chiết khấu thanh toán, nhiều doanh nghiệp áp dụng hình thức giảm trừ trực tiếp vào khoản tiền khách chuyển khoản (ví dụ: hợp đồng quy định nếu thanh toán trong 5 ngày sẽ được giảm 2%).Nhưng kế toán lại không lập hóa đơn hoặc không hạch toán rõ phần chiết khấu này.

Theo quy định hiện hành, chiết khấu thanh toán là một khoản chi phí tài chính, và doanh nghiệp không cần xuất hóa đơn cho phần này. Tuy nhiên, doanh nghiệp phải có chứng từ đầy đủ (hợp đồng, quy định chiết khấu, biên bản đối chiếu công nợ) để giải trình khi cần.

|

Sai lầm phổ biến: Không ghi nhận chiết khấu thanh toán vào sổ sách, làm sai lệch số liệu thu - chi, dẫn đến số dư tiền và công nợ không khớp thực tế. |

4. Không cập nhật chính sách chiết khấu vào hợp đồng và hồ sơ đầy đủ

Một số kế toán chỉ xử lý chiết khấu dựa trên email, lời nói hoặc thỏa thuận miệng giữa bộ phận kinh doanh và khách hàng mà không cập nhật bằng văn bản rõ ràng vào hợp đồng hoặc phụ lục hợp đồng.

Hệ quả: Khi cơ quan thuế kiểm tra, chiết khấu không có căn cứ rõ ràng, dễ bị xuất toán, truy thu thuế và phạt vi phạm.

Gợi ý cách xử lý đúng và hạn chế sai sót

Để tránh các lỗi thường gặp khi xử lý chiết khấu, người làm kế toán cần:

- Phân biệt rõ ràng chiết khấu thương mại và thanh toán về bản chất, thời điểm ghi nhận và cách hạch toán.

- Ghi nhận chiết khấu đúng cách trên hóa đơn, theo đúng quy định về VAT.

- Đảm bảo hồ sơ chiết khấu đầy đủ, có văn bản, hợp đồng và biên bản xác nhận giữa các bên.

- Hạch toán chiết khấu đúng tài khoản, tránh nhập nhằng giữa giảm trừ doanh thu và chi phí tài chính.

Nếu bạn là người mới hoặc chưa từng được hướng dẫn chi tiết về xử lý chiết khấu trong kế toán, nên tìm hiểu thêm qua các khóa học kế toán thực hành để nắm chắc nghiệp vụ và làm việc hiệu quả hơn.

VI. Ảnh hưởng của chiết khấu đến BCTC

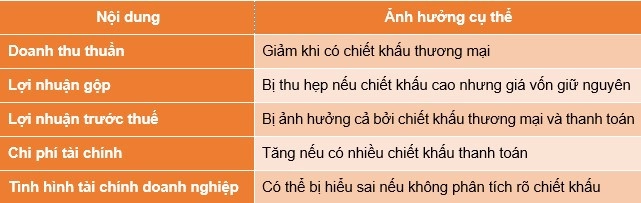

Chiết khấu – dù là một khoản ưu đãi tưởng chừng nhỏ, nhưng khi “chạy” vào sổ kế toán và lên báo cáo tài chính (BCTC), lại có thể tạo ra những ảnh hưởng lớn đến doanh thu, lợi nhuận và cách nhìn nhận hiệu quả kinh doanh của doanh nghiệp. Kế toán không chỉ ghi nhận chiết khấu một cách máy móc, mà còn phải hiểu rõ chiết khấu đang tác động gì đến “bức tranh tài chính” của công ty.

1. Chiết khấu làm giảm doanh thu thuần

Đây là ảnh hưởng rõ ràng và trực tiếp nhất. Trong BCTC, phần doanh thu thuần là con số sau khi đã loại trừ:

- Chiết khấu thương mại

- Giảm giá hàng bán

- Hàng bán bị trả lại

Chiết khấu thương mại, nếu được ghi nhận đúng, sẽ giảm trực tiếp vào doanh thu trước khi lên BCTC. Điều này khiến doanh thu thuần không còn là tổng tiền bán ra, mà là số tiền thực sự doanh nghiệp thu được sau chiết khấu.

Ví dụ thực tế: Công ty bán hàng đạt 10 tỷ doanh thu, nhưng chiết khấu cho đại lý lớn 500 triệu → Doanh thu thuần chỉ còn 9,5 tỷ, tức giảm 5% so với doanh thu gộp.

|

Sai sót phổ biến: Nhiều kế toán ghi nhận chiết khấu sai tài khoản, hoặc hạch toán sau thời điểm khóa sổ, khiến doanh thu thuần bị "đội lên" không đúng thực tế, ảnh hưởng đến cả kết quả kinh doanh và nghĩa vụ thuế. |

Xem thêm:

|

2. Tỷ lệ chiết khấu cao ảnh hưởng đến lợi nhuận gộp

Khi chiết khấu càng lớn, doanh thu thuần càng giảm, trong khi giá vốn hàng bán (COGS) lại không thay đổi. Điều này làm cho lợi nhuận gộp bị thu hẹp, thậm chí có thể trở nên âm nếu chiết khấu quá đà.

Ví dụ minh họa:

Dù giá vốn giữ nguyên, lợi nhuận gộp ở Trường hợp 2 giảm mạnh do chiết khấu tăng cao. Điều này có thể gây hiểu lầm cho nhà đầu tư hoặc ban giám đốc nếu không được trình bày rõ nguyên nhân.

3. Doanh nghiệp cần phân tích chiết khấu để đánh giá hiệu quả kinh doanh

Chiết khấu không chỉ là một khoản kế toán. Nó là công cụ kinh doanh, và nếu không kiểm soát tốt, nó có thể “ngốn” sạch phần lãi mà doanh nghiệp tưởng là đang kiếm được.

Vì sao cần phân tích chiết khấu?

- Đánh giá chính sách bán hàng: Mức chiết khấu có đang quá cao so với lợi nhuận mong muốn?

- Hiệu quả của đại lý/khách hàng lớn: Đối tượng được chiết khấu cao có mang lại lợi ích tương xứng?

- So sánh giữa các kỳ: Chiết khấu tăng hay giảm qua từng quý, năm? Có phản ánh xu hướng tích cực hay rủi ro?

Gợi ý phân tích:

- Tỷ lệ chiết khấu trên doanh thu: > Nếu tỷ lệ này tăng liên tục qua các kỳ, cần rà soát lại chính sách ưu đãi.

- Chiết khấu theo nhóm khách hàng: > Có nhóm nào được chiết khấu cao mà lợi nhuận thực mang về lại thấp?

- Chiết khấu theo ngành hàng: > Có sản phẩm nào đang “bán lỗ” do mức chiết khấu không hợp lý?

Gợi ý thêm: Nên trình bày phân tích chiết khấu kèm trong thuyết minh BCTC nội bộ, giúp Ban lãnh đạo ra quyết định điều chỉnh chính sách kinh doanh.

Tóm tắt nhanh – Chiết khấu ảnh hưởng đến BCTC thế nào?

Nếu bạn đang học kế toán thực hành hoặc làm trong bộ phận bán hàng – kế toán bán hàng, hãy thường xuyên rà soát tác động của chiết khấu lên doanh thu và lợi nhuận. Đừng chỉ nhìn vào số tiền bán ra, mà hãy nhìn cả phần “mất đi” qua từng ưu đãi.

VII. Hỗ trợ tính chiết khấu: Excel & Phần mềm

Trong thực tế, việc xử lý chiết khấu thường xuyên xảy ra trong bán hàng và công nợ. Nếu bạn làm thủ công, dễ sai sót và mất thời gian. Nhưng với Excel và các phần mềm kế toán phổ biến hiện nay, việc tính chiết khấu có thể tự động hóa gần như hoàn toàn – miễn là bạn biết tận dụng công cụ đúng cách.

1. Hướng dẫn dùng công thức Excel để tính chiết khấu nhanh

Tình huống 1: Tính chiết khấu thương mại trên giá bán

Ví dụ cách tính chiết khấu phần trăm trong excel

Công thức Excel: =Giá_bán * Tỷ_lệ_chiết_khấu

→ Công thức tại D2 (giá trị chiết khấu): =B2 * C2

Kết quả:

→ Công thức tại E2 (giá sau chiết khấu): =B2 - D2

Kết quả:

»» Tải file Excel ví dụ cách tính chiết khấu thương mại: TẠI ĐÂY

Tình huống 2: Tính chiết khấu thanh toán khi khách trả sớm

Giả sử: Chính sách:

- Nếu thanh toán trong 6 ngày, giảm 2%

- Nếu thanh toán trong 3 ngày, giảm 3%

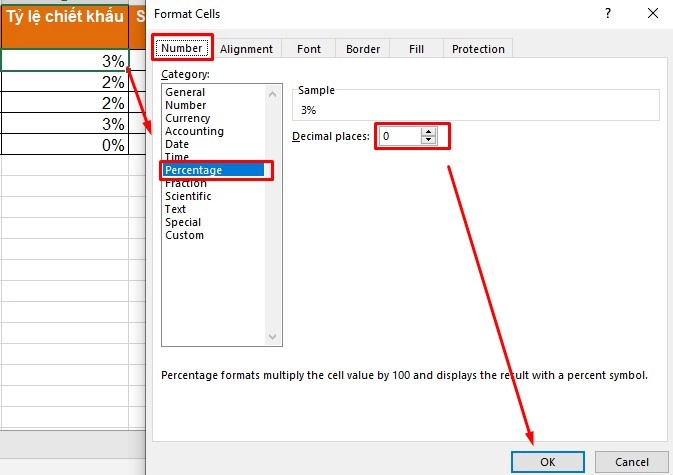

Công thức tại ô tỷ lệ chiết khấu:

=IF(Số_ngày_thanh_toán<=3; 0,03; IF(Số_ngày_thanh_toán<=6; 0,02; 0))

→ Công thức tại D2: =IF(C2<=3; 0,03; IF(C2<=6; 0,02; 0))

→ Công thức tại E2: =B2*D2

→ F2 (số tiền thực nhận): =B2 - E2

Mẹo định dạng: Để hiện tỷ lệ %, bạn chỉ cần nhập 10% trong Excel, hoặc định dạng ô theo kiểu phần trăm.

»» Tải file Excel ví dụ cách tính chiết khấu thanh toán: TẠI ĐÂY

Xem thêm:

2. Gợi ý các phần mềm kế toán hỗ trợ tự động tính chiết khấu

Dưới đây là một số phần mềm kế toán đang hỗ trợ tính và hạch toán chiết khấu tự động, được sử dụng phổ biến tại Việt Nam:

MISA AMIS hoặc MISA SME

- Tự động tính chiết khấu thương mại theo từng dòng sản phẩm hoặc tổng hóa đơn.

- Cho phép áp dụng chính sách chiết khấu theo từng khách hàng, từng hợp đồng.

- Khi in hóa đơn điện tử, phần chiết khấu hiển thị đúng vị trí theo quy định.

- Đối với chiết khấu thanh toán, bạn có thể ghi nhận trên chứng từ thu tiền và hệ thống sẽ cập nhật vào chi phí tài chính (TK 635) tự động.

Fast Accounting

- Hỗ trợ tính chiết khấu ngay khi nhập hóa đơn bán hàng.

- Có thể cài đặt mức chiết khấu theo nhóm khách hàng, thời gian khuyến mãi,...

- Cho phép xuất báo cáo “Tổng hợp chiết khấu đã áp dụng”, tiện theo dõi chính sách.

Bravo/ ERP Việt Nam

- Phù hợp với doanh nghiệp quy mô vừa và lớn.

- Tùy chỉnh được nhiều cấp chiết khấu: theo sản phẩm, theo hợp đồng, theo doanh thu đạt được.

- Tích hợp logic phức tạp (ví dụ: nếu mua trên 500 triệu mới được chiết khấu 5%).

KiotViet (cho bán lẻ)/ Sapo

- Được thiết kế cho cửa hàng và mô hình thương mại điện tử.

- Tính chiết khấu theo từng sản phẩm hoặc đơn hàng.

- Giao diện trực quan, dễ dùng cho người không chuyên kế toán.

Khóa học đề xuất – Lê Ánh

Nếu bạn đang gặp khó khăn trong việc xử lý chiết khấu, công nợ, hóa đơn hay định khoản kế toán đầu vào – đầu ra, thì khóa học kế toán online/ offline tại Lê Ánh chính là lựa chọn phù hợp:

Học từ kế toán trưởng, giảng viên thực tế: 100% giảng viên đang làm kế toán trưởng tại các doanh nghiệp lớn, trực tiếp hướng dẫn xử lý các tình huống sai sót thường gặp như chiết khấu, chi phí, thuế GTGT, hóa đơn sai sót, công nợ không khớp,...

Bài giảng bài bản, theo ngành nghề:

- Không học lan man. Tài liệu và bài tập được hệ thống rõ theo từng mảng: thương mại, sản xuất, dịch vụ, xây dựng.

- Có mô phỏng tình huống thực tế để học viên thực hành như khi làm thật.

Cấp chứng nhận uy tín:

- Sau khi hoàn thành khóa học, bạn được cấp chứng nhận từ trung tâm Lê Ánh, có giá trị khi xin việc, thăng chức hoặc thương lượng tăng lương.

- Học viên cũ từng học tại đây đều đánh giá khóa học "thực tế, dễ hiểu và ứng dụng được ngay".

")