Hướng Dẫn Hạch Toán Chi Phí Dở Dang Công Trình Xây Lắp

26/07/2026 - 05:36

Kế toán xây lắp là lĩnh vực có tính đặc thù cao, bởi các công trình thường kéo dài qua nhiều kỳ kế toán và phát sinh nhiều loại chi phí song song. Chi phí dở dang phản ánh phần giá trị sản phẩm xây lắp chưa hoàn thành, là cơ sở để xác định giá vốn, doanh thu và lợi nhuận từng kỳ. Hạch toán chính xác khoản mục này giúp doanh nghiệp kiểm soát tiến độ, phân bổ nguồn lực hợp lý và tuân thủ đúng chuẩn mực kế toán hiện hành.

Bài viết sau Kế toán Lê Ánh hướng dẫn hạch toán chi phí dở dang công trình xây lắp theo đúng quy định và thực tiễn tại doanh nghiệp xây dựng.

1. Chi Phí Dở Dang Là Gì? Phân Loại Chi Phí Dở Dang Công Trình

|

Chi phí dở dang công trình là toàn bộ chi phí thực tế mà doanh nghiệp xây lắp đã bỏ ra để thực hiện khối lượng công việc chưa hoàn thành hoặc chưa được nghiệm thu tại thời điểm lập báo cáo tài chính. Theo Chuẩn mực kế toán Việt Nam số 15 – Hợp đồng xây dựng (VAS 15), các khoản chi này được ghi nhận là tài sản cho đến khi công trình hoặc hạng mục xây lắp được hoàn thành và bàn giao cho chủ đầu tư. |

So với doanh nghiệp sản xuất thông thường, chi phí dở dang trong ngành xây lắp có đặc thù riêng:

- Thời gian thi công kéo dài qua nhiều kỳ kế toán.

- Chi phí được tập hợp và quản lý theo từng công trình, hạng mục hoặc giai đoạn thi công.

- Giá trị chi phí dở dang thường chiếm tỷ trọng lớn trong tổng tài sản lưu động và ảnh hưởng trực tiếp đến kết quả kinh doanh từng kỳ.

Chi phí dở dang đóng vai trò quan trọng trong việc xác định giá vốn, doanh thu và lợi nhuận, đồng thời là căn cứ để kế toán đánh giá hiệu quả thi công và khả năng sinh lời của từng hợp đồng xây dựng.

Phân loại chi phí dở dang công trình

Theo yếu tố chi phí:

- Chi phí nguyên vật liệu trực tiếp (TK 621): Giá trị vật tư, cấu kiện, nhiên liệu... sử dụng trực tiếp cho công trình.

- Chi phí nhân công trực tiếp (TK 622): Tiền lương, phụ cấp, các khoản trích theo lương của công nhân trực tiếp thi công.

- Chi phí sử dụng máy thi công (TK 623): Nhiên liệu, khấu hao, tiền lương công nhân vận hành máy, chi phí sửa chữa máy thi công.

- Chi phí sản xuất chung (TK 627): Chi phí quản lý công trường, khấu hao TSCĐ tại công trường, chi phí điện nước, bảo vệ, vật liệu phụ.

Theo đối tượng tập hợp chi phí:

- Theo công trình: Áp dụng cho doanh nghiệp thi công riêng lẻ từng dự án.

- Theo hạng mục công trình: Khi công trình lớn được chia nhỏ để theo dõi chi phí chi tiết hơn.

- Theo hợp đồng xây lắp: Dành cho doanh nghiệp ký nhiều hợp đồng song song, cần tách chi phí riêng từng hợp đồng để xác định giá thành chính xác.

Mối liên hệ giữa các tài khoản:

TK 621, 622, 623, 627 => Kết chuyển vào TK 154 - Chi phí sản xuất, kinh doanh dở dang, làm cơ sở xác định giá vốn khi công trình được nghiệm thu, bàn giao.

2. Quy Trình Hạch Toán Chi Phí Dở Dang Công Trình Xây Lắp (TK 154)

2.1. Nguyên tắc hạch toán chi phí dở dang trong xây lắp

Công tác hạch toán chi phí dở dang phải tuân thủ các quy định tại Thông tư 200/2014/TT-BTC, Chuẩn mực kế toán Việt Nam số 15 - Hợp đồng xây dựng, và Thông tư 133/2016/TT-BTC (đối với doanh nghiệp nhỏ và vừa).

Một số nguyên tắc kế toán cơ bản cần tuân thủ:

- Chỉ ghi nhận chi phí thực tế phát sinh có liên quan trực tiếp đến khối lượng thi công trong kỳ.

- Không hạch toán chi phí ước tính hoặc chưa phát sinh thực tế, đảm bảo nguyên tắc trung thực và thận trọng.

- Cuối kỳ phải đánh giá lại giá trị chi phí dở dang, dựa trên khối lượng công việc chưa hoàn thành hoặc chưa nghiệm thu.

- Tách biệt chi phí dở dang của từng công trình, hạng mục, hợp đồng, tránh nhầm lẫn hoặc ghi chồng chéo.

Chi phí dở dang được theo dõi theo ba giai đoạn:

- Chi phí dở dang đầu kỳ: phần chi phí đã phát sinh ở kỳ trước nhưng công trình chưa hoàn thành.

- Chi phí phát sinh trong kỳ: toàn bộ chi phí trực tiếp, gián tiếp liên quan đến hoạt động thi công kỳ này.

- Chi phí dở dang cuối kỳ: phần giá trị công trình chưa hoàn thành tính đến cuối kỳ kế toán.

2.2. Các bước hạch toán chi phí dở dang công trình xây lắp

Bước 1: Mở sổ chi tiết theo từng công trình, hạng mục, hợp đồng

Mỗi công trình hoặc hạng mục cần có sổ chi tiết TK 154 riêng để theo dõi chi phí phát sinh, kết chuyển và nghiệm thu.

Bước 2: Tập hợp chi phí theo từng yếu tố

Hạch toán chi tiết các yếu tố chi phí:

Nợ TK 621, 622, 623, 627

Có TK 111, 112, 152, 214, 334, 331...

Đây là bước phản ánh toàn bộ chi phí trực tiếp và gián tiếp đã phát sinh cho từng công trình.

Bước 3: Kết chuyển chi phí vào TK 154

Cuối kỳ hoặc định kỳ, kế toán kết chuyển chi phí về TK 154 để tổng hợp giá trị dở dang:

Nợ TK 154 - Chi phí sản xuất, kinh doanh dở dang

Có TK 621, 622, 623, 627

Toàn bộ chi phí này được ghi nhận là giá trị sản phẩm xây lắp dở dang cho đến khi hoàn thành nghiệm thu.

Bước 4: Xác định chi phí dở dang cuối kỳ (phần chưa nghiệm thu)

Căn cứ vào biên bản nghiệm thu, khối lượng thực hiện, bảng tính giá thành để xác định phần chi phí dở dang.

Phần chi phí này được ghi nhận tiếp tục trên TK 154 và chuyển sang kỳ sau.

Bước 5: Khi công trình hoàn thành, nghiệm thu và bàn giao

Kế toán kết chuyển chi phí dở dang sang giá vốn hàng bán:

Nợ TK 632 - Giá vốn hàng bán

Có TK 154 - Chi phí sản xuất, kinh doanh dở dang

Sơ đồ hạch toán tổng quát:

621, 622, 623, 627 → 154 → 632

(Chi phí phát sinh) (Tập hợp) (Khi công trình hoàn thành)

3. Cách Xác Định Và Đánh Giá Chi Phí Dở Dang Cuối Kỳ

⭕ Phương pháp xác định phần chi phí dở dang

Tại cuối kỳ kế toán, doanh nghiệp xây lắp cần xác định chính xác giá trị chi phí dở dang để phản ánh đúng thực tế thi công. Đánh giá có thể thực hiện theo ba phương pháp phổ biến sau:

- Theo tỷ lệ hoàn thành công trình:

Dựa trên tỷ lệ phần trăm khối lượng thi công đã hoàn thành so với tổng giá trị hợp đồng.

Công thức:

Chi phí dở dang cuối kỳ = Tổng chi phí phát sinh x (1 - Tỷ lệ hoàn thành)

- Theo khối lượng thực hiện chưa nghiệm thu:

Căn cứ vào hồ sơ kỹ thuật, biên bản nghiệm thu từng phần và bảng khối lượng thực tế chưa được chủ đầu tư xác nhận. Phù hợp cho các công trình có giai đoạn nghiệm thu theo hạng mục.

- Theo chi phí thực tế chưa kết chuyển:

Dựa trên phần chi phí đã phát sinh nhưng chưa được nghiệm thu, chưa chuyển sang giá vốn TK 632. Phương pháp này thường áp dụng khi doanh nghiệp theo dõi chi tiết từng yếu tố chi phí.

⭕Cách lập bảng tổng hợp chi phí dở dang cuối kỳ

Cuối mỗi kỳ kế toán, kế toán cần lập Bảng tổng hợp chi phí dở dang công trình để đối chiếu giữa các bộ phận (kỹ thuật - kế toán - vật tư). Bảng nên thể hiện các chỉ tiêu chính như sau:

Bảng này là căn cứ để xác định giá trị chi phí còn lại chuyển sang kỳ sau và phần đã được nghiệm thu ghi nhận vào giá vốn.

Ví dụ thực tế:

Công trình A có tổng giá trị dự toán 10 tỷ đồng. Tính đến cuối kỳ, tỷ lệ thi công đạt 80%, trong đó 60% đã được nghiệm thu.

=> Phần 20% khối lượng còn lại được xem là chi phí dở dang cuối kỳ, tương đương: 10 tỷ × 20% = 2 tỷ đồng.

Số chi phí này được tiếp tục theo dõi trên TK 154 - Chi phí sản xuất, kinh doanh dở dang, và sẽ được kết chuyển sang giá vốn khi công trình được nghiệm thu ở kỳ tiếp theo.

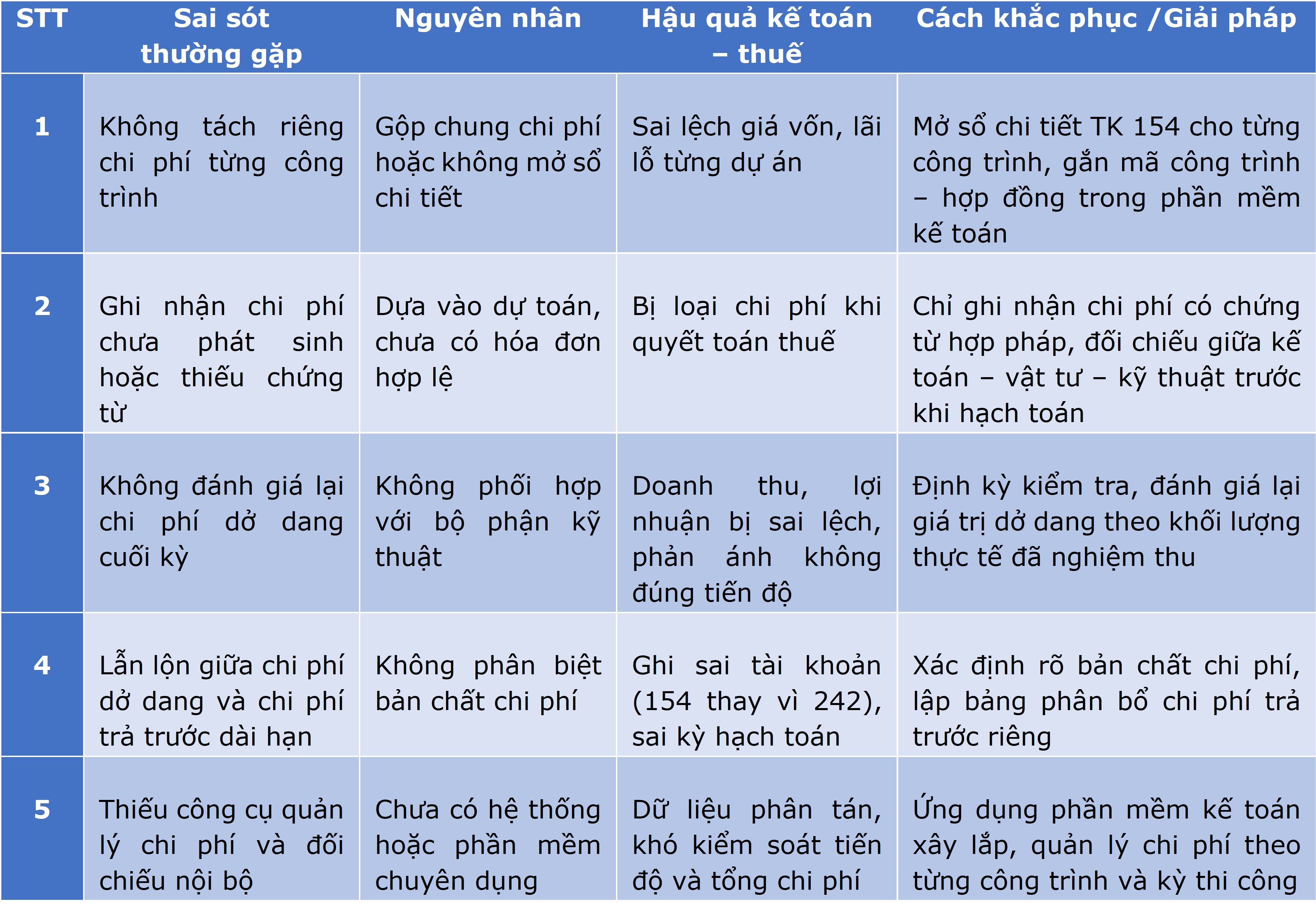

4. Sai Sót Thường Gặp Và Cách Khắc Phục

5. Một Số Lưu Ý Thuế Và Hồ Sơ Kế Toán Liên Quan

Để chi phí dở dang được ghi nhận hợp lệ, hợp lý và được cơ quan thuế chấp nhận khi tính thuế thu nhập doanh nghiệp (TNDN), kế toán cần đặc biệt lưu ý các quy định và hồ sơ chứng minh dưới đây:

5.1. Hồ sơ chứng minh chi phí hợp lệ

Mọi khoản chi phí tập hợp vào TK 154 phải có chứng từ đầy đủ, hợp pháp, hợp lý theo quy định của Luật Kế toán và Luật Thuế. Bộ hồ sơ cơ bản bao gồm:

- Hợp đồng xây dựng, phụ lục hợp đồng, dự toán chi tiết đã được phê duyệt.

- Biên bản nghiệm thu khối lượng, xác nhận tiến độ thi công giữa các bên.

- Phiếu xuất kho vật tư, phiếu nhập kho, bảng tổng hợp vật tư sử dụng theo từng công trình.

- Bảng chấm công, bảng lương, chứng từ thanh toán tiền công nhân trực tiếp thi công.

- Hóa đơn đầu vào hợp lệ của vật tư, dịch vụ, chi phí thuê máy móc, vận chuyển…

- Chứng từ thanh toán không dùng tiền mặt đối với các hóa đơn có giá trị từ 20 triệu đồng trở lên.

5.2. Quy định về chi phí hợp lý được trừ khi tính thuế TNDN

Chi phí được tính vào chi phí được trừ khi đáp ứng đủ 03 điều kiện:

- Phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định.

- Nếu hóa đơn ≥ 5 triệu đồng, phải thanh toán không dùng tiền mặt.

Chi phí dở dang thuộc giai đoạn thi công chưa hoàn thành công trình sẽ chưa được tính vào chi phí được trừ khi tính thuế TNDN trong kỳ. Chỉ khi công trình nghiệm thu, bàn giao và ghi nhận doanh thu, phần chi phí tương ứng mới được chuyển từ TK 154 sang TK 632 và tính vào chi phí được trừ.

5.3. Xử lý chênh lệch giữa kế toán và thuế khi chi phí dở dang kéo dài nhiều kỳ

Nguyên nhân chênh lệch: Do thời điểm ghi nhận doanh thu, giá vốn và chi phí dở dang khác nhau giữa kế toán (theo chuẩn mực) và thuế (theo thời điểm hóa đơn).

Hướng xử lý:

- Lập bảng đối chiếu chi phí kế toán – thuế từng công trình, phân tích nguyên nhân chênh lệch.

- Chi phí dở dang lớn qua nhiều kỳ cần có báo cáo giải trình tiến độ thi công, biên bản nghiệm thu từng phần, để chứng minh tính hợp lý khi quyết toán thuế.

- Trường hợp cơ quan thuế loại chi phí do chưa đủ hồ sơ, doanh nghiệp được quyền bổ sung chứng từ và điều chỉnh chi phí vào kỳ sau khi công trình hoàn thành.

Hạch toán chi phí dở dang là bước quan trọng giúp doanh nghiệp xây lắp kiểm soát tiến độ, phản ánh chính xác giá vốn và lợi nhuận từng kỳ. Kế toán cần nắm vững nguyên tắc ghi nhận, theo dõi chi tiết từng công trình và lập hồ sơ chứng từ đầy đủ để đảm bảo số liệu minh bạch, hợp lệ.

Để thành thạo kỹ năng này và xử lý chính xác các tình huống thực tế, bạn có thể tham gia Khóa học Kế toán Xây dựng tại Kế toán Lê Ánh, khóa học được giảng dạy bởi giảng viên là các kế toán trưởng nhiều năm kinh nghiệm trực tiếp hướng dẫn cách tập hợp chi phí, tính giá thành và lập báo cáo quản trị công trình chuyên nghiệp.

")