Mẫu Biên Bản Đánh Giá Lại Tài Sản Cố Định (TSCĐ) Mới Nhất

15/06/2026 - 09:46

Trong quá trình quản lý tài sản cố định, việc đánh giá lại tài sản cố định (TSCĐ) đóng vai trò quan trọng trong việc xác định giá trị thực của tài sản và đảm bảo sự minh bạch và chính xác trong báo cáo tài chính.

Bài viết dưới đây Kế Toán Lê Ánh sẽ tổng hợp mẫu biên bản đánh giá lại TSCĐ theo quy định mới nhất, và hướng dẫn quy trình sử dụng chứng từ này

1. Biên bản đánh giá lại tài sản cố định là gì?

Biên bản đánh giá lại tài sản cố định là một chứng từ chứng minh quá trình đánh giá lại giá trị của tài sản cố định (TSCĐ) trong doanh nghiệp. Quá trình đánh giá lại tài sản cố định thường xảy ra khi có sự thay đổi về giá trị thực của tài sản, như sau khi tài sản được cải tạo, nâng cấp, hư hỏng, hoặc khi có sự biến động trong giá trị thị trường.

Biên bản đánh giá lại TSCĐ thường bao gồm các thông tin quan trọng như thông tin về tài sản cụ thể đang được đánh giá, phương pháp đánh giá, kết quả đánh giá, và chữ ký của người thực hiện đánh giá. Biên bản này có vai trò quan trọng trong việc cập nhật thông tin về giá trị tài sản cố định, đảm bảo tính chính xác và minh bạch trong báo cáo tài chính của doanh nghiệp.

Tham khảo: Lộ trình học kế toán cho người mới bắt đầu

2. Mẫu biên bản đánh giá lại tài sản cố định mới nhất

2.1. Mẫu biên bản đánh giá lại TSCĐ theo Thông tư 133

|

Đơn vị: ………………… Bộ phận: ……………… |

Mẫu số 04 - TSCĐ (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

BIÊN BẢN ĐÁNH GIÁ LẠI TSCĐ

|

|

Ngày…. tháng…. năm….

|

Số:…………………. Nợ:…………………. Có:………………….. |

- Căn cứ Quyết định số: …… ngày…… tháng…… năm……Của…………………………………………………… Về việc đánh giá lại TSCĐ

- Ông/Bà………… Chức vụ………… Đại diện……………… Chủ tịch Hội đồng

- Ông/Bà………… Chức vụ……………… Đại diện……………… Ủy viên

- Ông/Bà………… Chức vụ……………… Đại diện……………… Ủy viên

Đã thực hiện đánh giá lại giá trị các TSCĐ sau đây:

|

STT |

Tên, ký mã hiệu, qui cách (cấp hạng) TSCĐ |

Số hiệu TSCĐ |

Số thẻ TSCĐ |

Giá trị đang ghi sổ |

Giá trị còn lại theo đánh giá lại |

Chênh lệch |

|||

|

Nguyên giá |

Hao mòn |

Giá trị còn lại |

Tăng |

Giảm |

|||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

|

|

|

|

|

|

Ghi chú: Cột 4 “Giá trị còn lại theo đánh giá lại”. Nếu đánh giá lại cả giá trị hao mòn thì Cột 4 phải tách ra 3 cột tương ứng cột 1, 2, 3.

Kết luận:...........................................................................................................................

.........................................................................................................................................

Ngày ... tháng ... năm ...

|

Ủy viên/người lập (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Chủ tịch Hội đồng (Ký, họ tên) |

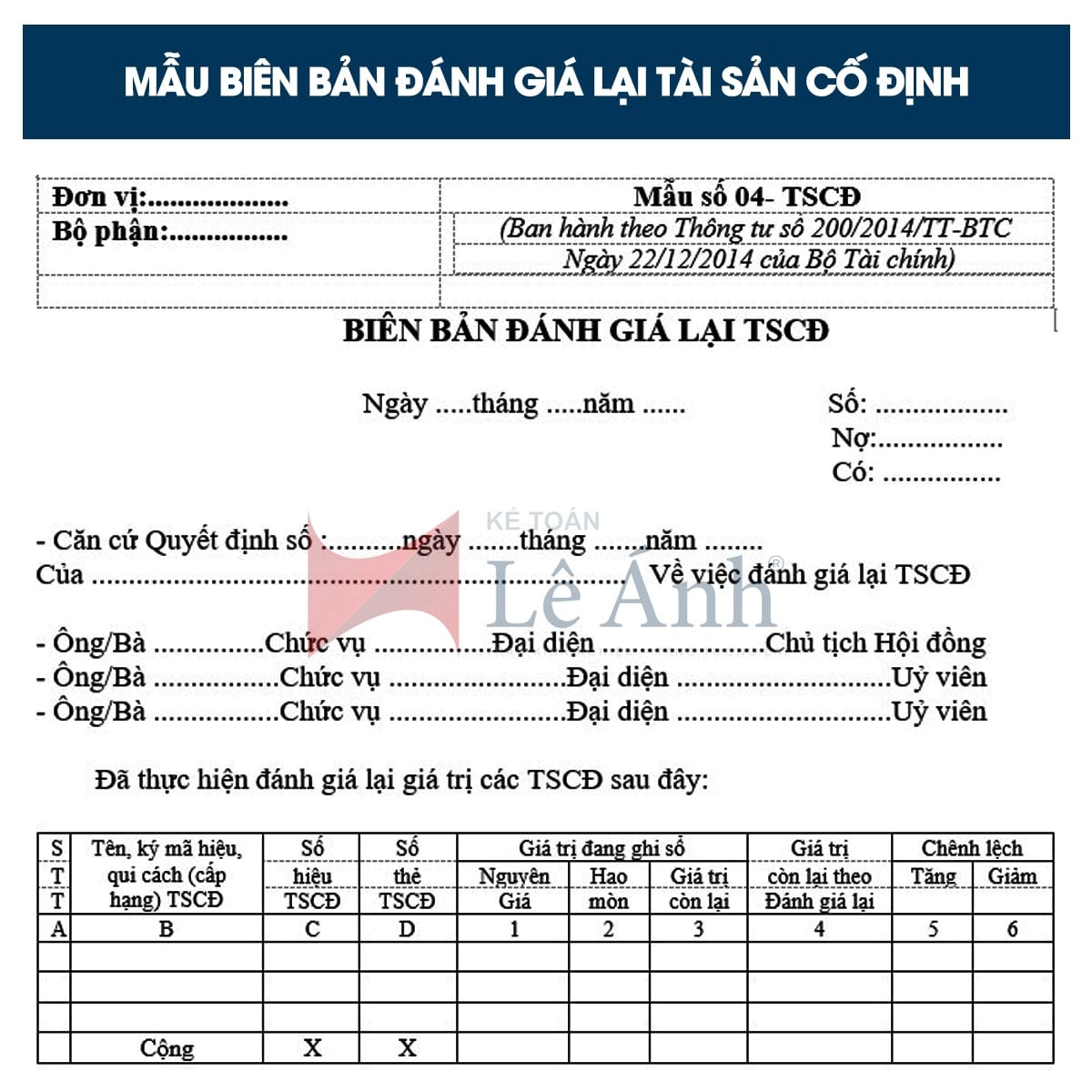

2.2. Mẫu biên bản đánh giá lại TSCĐ theo Thông tư 200

|

Đơn vị: ………………… Bộ phận: ……………… |

Mẫu số 04 - TSCĐ (Ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính) |

BIÊN BẢN ĐÁNH GIÁ LẠI TSCĐ

|

Ngày .....tháng .....năm ......

|

Số: .................. Nợ:................. Có: ................

|

- Căn cứ Quyết định số :..........ngày .......tháng .......năm ........

Của ................................................... Về việc đánh giá lại TSCĐ

- Ông/Bà ...............Chức vụ ................Đại diện ......................Chủ tịch Hội đồng

- Ông/Bà .................Chức vụ ........................Đại diện .............................Uỷ viên

- Ông/Bà .................Chức vụ ........................Đại diện .............................Uỷ viên

Đã thực hiện đánh giá lại giá trị các TSCĐ sau đây:

|

STT |

Tên, ký mã hiệu, qui cách (cấp hạng) TSCĐ |

Số hiệu TSCĐ |

Số thẻ TSCĐ |

Giá trị đang ghi sổ |

Giá trị còn lại theo Đánh giá lại |

Chênh lệch |

|||

|

Nguyên giá |

Hao mòn |

Giá trị còn lại |

Tăng |

Giảm |

|||||

|

A |

B |

C |

D |

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Cộng |

X |

X |

|

|

|

|

|

|

Ghi chú: Cột 4 "Giá trị còn lại theo đánh giá lại”. Nếu đánh giá lại cả giá trị hao mòn thì Cột 4 phải tách ra 3 cột tương ứng cột 1,2,3.

Kết luận:...............................................................................................................

Ngày ... tháng ... năm ...

|

Ủy viên/người lập (Ký, họ tên) |

Kế toán trưởng (Ký, họ tên) |

Chủ tịch Hội đồng (Ký, họ tên) |

2.3. Hướng dẫn cách ghi biên bản đánh giá lại TSCĐ

Góc trên bên trái của Biên bản đánh giá lại TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có quyết định đánh giá lại TSCĐ, đơn vị phải thành lập Hội đồng đánh giá TSCĐ. học xuất nhập khẩu ở đâu tốt

Cột A, B, C, D: Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) số hiệu và số thẻ của TSCĐ.

Cột 1, 2, 3: Ghi nguyên giá, giá trị hao mòn và giá trị còn lại của TSCĐ trên sổ kế toán tại thời điểm đánh giá.

Cột 4: Ghi giá trị còn lại của TSCĐ sau khi đánh giá lại. Trường hợp đánh giá lại cả giá trị hao mòn thì cột này được chia thành 3 cột tương ứng cột 1, 2, 3 để ghi.

Cột 5, 6: Ghi số chênh lệch giữa giá đánh giá so với giá trị đang ghi trên sổ kế toán trong trường hợp kiểm kê đánh giá lại cả nguyên giá, giá trị hao mòn và giá trị còn lại thì các cột này được chia ra 3 cột tương ứng để lấy số liệu ghi sổ kế toán.

Sau khi đánh giá xong, Hội đồng có trách nhiệm lập biên bản ghi đầy đủ các nội dung và các thành viên trong Hội đồng ký, ghi rõ họ tên vào Biên bản đánh giá lại TSCĐ.

Biên bản đánh giá lại TSCĐ được lập thành 2 bản, 1 bản lưu tại phòng kế toán để ghi sổ kế toán và 1 bản lưu cùng với hồ sơ kỹ thuật của TSCĐ.

3. Mục đích và lý do cần phải đánh giá lại TSCĐ

3.1. Mục đích của việc đánh giá lại tài sản cố định (TSCĐ)

Để xác định giá trị thực của tài sản, cập nhật thông tin về giá trị của TSCĐ theo thời gian và đảm bảo sự chính xác và minh bạch trong báo cáo tài chính của doanh nghiệp. Cụ thể, việc đánh giá lại TSCĐ có các mục đích chính sau:

- Cập nhật giá trị: Khi có sự thay đổi về giá trị của tài sản cố định, việc đánh giá lại TSCĐ giúp cập nhật thông tin về giá trị thực của tài sản theo thời gian, đảm bảo rằng báo cáo tài chính của doanh nghiệp phản ánh đúng về tình hình tài chính của công ty.

- Đảm bảo tính chính xác: Việc đánh giá lại TSCĐ giúp đảm bảo tính chính xác trong việc ghi nhận giá trị tài sản cố định trong báo cáo tài chính. Điều này quan trọng để người sử dụng thông tin tài chính có thể đưa ra quyết định dựa trên thông tin chính xác và minh bạch.

3.2. Lý do cần phải đánh giá lại TSCĐ

- Khi tài sản cố định được cải tạo, nâng cấp, sửa chữa, việc đánh giá lại TSCĐ giúp xác định giá trị mới của tài sản sau khi cải tạo.

- Nếu tài sản cố định bị hư hỏng, việc đánh giá lại TSCĐ giúp xác định giá trị còn lại của tài sản sau khi hư hỏng.

- Nếu có sự thay đổi trong giá trị thị trường của tài sản cố định, việc đánh giá lại TSCĐ giúp cập nhật thông tin về giá trị thực của tài sản theo thời gian.

4. Các yếu tố cần thiết để đánh giá lại tài sản cố định

Để đánh giá lại tài sản cố định (TSCĐ) một cách chính xác và đầy đủ, cần phải xem xét các yếu tố sau:

- Cần thu thập đầy đủ thông tin về tài sản cần đánh giá, bao gồm thông tin về quyền sở hữu, thông tin kỹ thuật, thông tin về sử dụng, lịch sử bảo trì, sửa chữa, cải tạo và nâng cấp.

- Cần chọn phương pháp đánh giá phù hợp và thực hiện đánh giá theo đúng quy trình, đảm bảo tính chính xác và minh bạch

- Cần có đội ngũ đánh giá có chuyên môn và kinh nghiệm, đảm bảo đánh giá được thực hiện một cách chuyên nghiệp và đầy đủ.

- Cần xác định thời điểm đánh giá phù hợp, đảm bảo rằng giá trị đánh giá phản ánh đúng giá trị thực tế của tài sản cố định.

- Cần tuân thủ các quy định và tiêu chuẩn kế toán và quy định của cơ quan quản lý thuế trong quá trình đánh giá lại TSCĐ.

- Cần lưu trữ đầy đủ thông tin liên quan đến tài sản cố định và biên bản đánh giá lại TSCĐ để đảm bảo tính chính xác và minh bạch

5. Các bước để lập biên bản đánh giá lại tài sản cố định

Dưới đây là các bước cơ bản để lập biên bản đánh giá lại tài sản cố định:

Bước 1: Xác định mục đích của việc đánh giá lại tài sản cố định, ví dụ như việc điều chỉnh giá trị tài sản do hư hỏng, thay đổi giá trị thị trường, hoặc theo yêu cầu của cơ quan quản lý thuế.

Bước 2: Thu thập và chuẩn bị tài liệu liên quan đến tài sản cần đánh giá, bao gồm thông tin về tài sản, thông tin kỹ thuật, thông tin về sử dụng, lịch sử bảo trì, sửa chữa, cải tạo và nâng cấp.

Bước 3: Xác định và chọn phương pháp đánh giá phù hợp với tình hình cụ thể của tài sản cần đánh giá

Bước 4: Thực hiện quá trình đánh giá theo phương pháp đã chọn, đảm bảo tính chính xác và minh bạch.

Bước 5: Sau khi hoàn thành quá trình đánh giá, lập biên bản đánh giá lại TSCĐ ghi nhận kết quả của việc đánh giá, bao gồm thông tin về tài sản, phương pháp đánh giá, kết quả đánh giá, và nhận xét của đội ngũ đánh giá.

Bước 6: Biên bản đánh giá cần được xác nhận và ký bởi các bên liên quan, bao gồm người đứng đầu đơn vị đánh giá, người quản lý tài sản, và các bên liên quan khác.

Bước 7: Biên bản đánh giá cần được lưu trữ và bảo quản đầy đủ theo quy định của pháp luật

Với mẫu biên bản đánh giá lại TSCĐ trên đây và hướng dẫn chi tiết cách ghi từ Kế Toán Lê Ánh mong rằng sẽ giúp các bạn có thêm kiến thức để phục vụ công việc kế toán của mình.

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán xây dựng, sản xuất, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/ offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")