Giấy Báo Nợ Là Gì? Cách Viết giấy Báo Nợ

03/08/2026 - 14:25

Chứng từ giấy báo nợ thường được sử dụng trong kế toán liên quan đến công nợ làm căn cứ đòi nợ. Vậy cụ thể giấy báo nợ là gì? Dùng để làm gì? và cách viết như thế nào? Hãy theo dõi bài viết dưới đây của Kế toán Lê Ánh để tìm câu trả lời chính xác nhất.

I. Giấy báo nợ là gì?

1. Khái niệm giấy báo nợ là gì?

Giấy báo nợ là chứng từ do một người cung cấp sử dụng để thông báo cho người mua về nghĩa vụ nợ của mình hoặc chứng từ do người mua lập khi trả lại hàng đã mượn. Giấy báo nợ được phát hành trong trường hợp hai doanh nghiệp tiến hành giao dịch mua bán với nhau. Nghĩa là chứng từ này được sử dụng trong các giao dịch giữa doanh nghiệp với doanh nghiệp.

- Giấy báo nợ có thể cung cấp thông tin về một hóa đơn sắp tới hoặc nó có thể đóng vai trò như một lời nhắc nhở về số tiền đến hạn. Đối với trường hợp hàng hóa bị trả lại, giấy báo nợ có thể bao gồm lý do trả lại, tổng số tiền tín dụng đã thanh toán và hàng hóa đi kèm.

- Các lý do trả hàng phổ biến bao gồm biên lai không đầy đủ và lô hàng bị hư hỏng hoặc lô hàng được giao không đúng yêu cầu của khách hàng.

- Giấy báo nợ được chuẩn bị giống như hóa đơn thông thường và hiển thị số tiền mặt dương. Đây là giấy tờ tùy chọn không bắt buộc phải có khi thực hiện giao dịch giữa hai bên mua và bán với nhau.

- Trong một số trường hợp đặc biệt, người mua có thể yêu cầu người bán hoặc ngân hàng đại diện của người bán cung cấp chứng từ này để đáp ứng yêu cầu lưu trữ nội bộ của công ty.

»» Tham khảo: Khóa Học Kế Toán Online - Tương tác trực tiếp cùng giảng viên kế toán trưởng trên 10 năm kinh nghiệm

2. Phân biệt giấy báo nợ và giấy báo có

Giấy báo có là văn bản thông báo tài khoản của bạn hoặc công ty bạn đã được nhận bao nhiêu tiền, đơn vị nào thanh toán và với mục đích gì.

Đối với hai văn bản này, giấy báo có là thông báo rằng tiền đã được gửi vào tài khoản và giấy báo nợ được dùng với mục đích thông báo cho doanh nghiệp về số tiền đến hạn mà doanh nghiệp cần phải thanh toán.

Tổ chức phát hành giấy báo có và giấy báo nợ thường là ngân hàng. Tuy nhiên, trong một số trường hợp, giấy báo có có thể được phát hành bởi người bán hoặc đại lý, còn giấy báo nợ được phát hành bởi người mua hoặc khách hàng. Trong giấy báo có của người bán sẽ được ghi bằng mực đỏ, giấy báo nợ của người mua được ghi bằng mực xanh và hạch toán tương ứng vào sổ kế toán.

Giấy báo nợ được sử dụng làm cơ sở ghi sổ kế toán để phản ánh khoản nợ đối với tài khoản doanh nghiệp, trong khi giấy báo có được sử dụng để phản ánh khoản có đối với tài khoản doanh nghiệp.

3. Phân biệt giấy báo nợ và ủy nhiệm chi

Ủy nhiệm chi là một trong những chứng từ giao dịch do người trả tiền lập để ủy quyền cho ngân hàng thanh toán cho người thụ hưởng.

Xem chi tiết: Ủy nhiệm chi là gì? Mẫu ủy nhiệm chi hiện hành

Giấy báo nợ được sử dụng để thông báo cho doanh nghiệp về số tiền đến hạn mà doanh nghiệp cần phải thanh toán. Ủy nhiệm chi dùng để yêu cầu số tiền trên tài khoản của người trả tiền phải đúng bằng số tiền ghi trên giấy nộp tiền để trả cho người thụ hưởng.

Giấy báo nợ được phát hành khi một khoản nợ được yêu cầu thanh toán hoặc khi ngân hàng phải tính phí. Ủy nhiệm chi được phát hành khi nhận được giấy báo nợ của ngân hàng yêu cầu thanh toán một khoản nợ trên tài khoản của người thụ hưởng.

Đơn vị phát hành giấy báo nợ thường là ngân hàng, người bán hoặc đại lý. Ủy nhiệm chi được phát hành trong trường hợp khách hàng lập và ký, sau đó gửi tới ngân hàng để ngân hàng tiến hành lệnh trích tiền.

II. Tổng hợp mẫu giấy báo nợ mới nhất

Hiện nay giấy báo nợ là một loại chứng từ khá phổ biến trong các giao dịch thương mại. Vì thế các cá nhân hoặc doanh nghiệp, tổ chức lập loại chứng từ này cần lưu ý về nội dung, tính hợp lệ để đảm bảo không vi phạm quy định của pháp luật, giấy báo nợ trở nên vô hiệu hóa.

Dưới đây là một số mẫu giấy báo nợ mới nhất của các ngân hàng cũng như mẫu của Bộ Tài chính ban hành, mời các bạn tham khảo.

1. Mẫu giấy báo nợ của ngân hàng

|

Ngân hàng …………………… Chi nhánh ……………………. |

GIẤY BÁO NỢ Ngày: ….. / ….. / ….. |

Mã GDV: ……………………. Mã KH: ……………………… Số GD: ………………………. |

Kính gửi: ………………….[Tên khách hàng, công ty, doanh nghiệp]………………

Mã số thuế: ………………………………………………………

Hôm nay chúng tôi xin thông báo đã ghi NỢ tài khoản của khách hàng với nội dung như sau:

– Số tài khoản ghi NỢ: ………………………………………………………………

– Số tiền bằng số: ……………………………………………………………………

– Số tiền bằng chữ: …………………………………………………………………..

– Nội dung: …………………………………………………………………………..

Giao dịch viên Kiểm soát

(Ký, ghi rõ họ tên) (Ký, ghi rõ họ tên)

Ví dụ 1: Mẫu giấy báo nợ ngân hàng BIDV

Ví dụ 2: Mẫu giấy báo nợ ngân hàng ACB

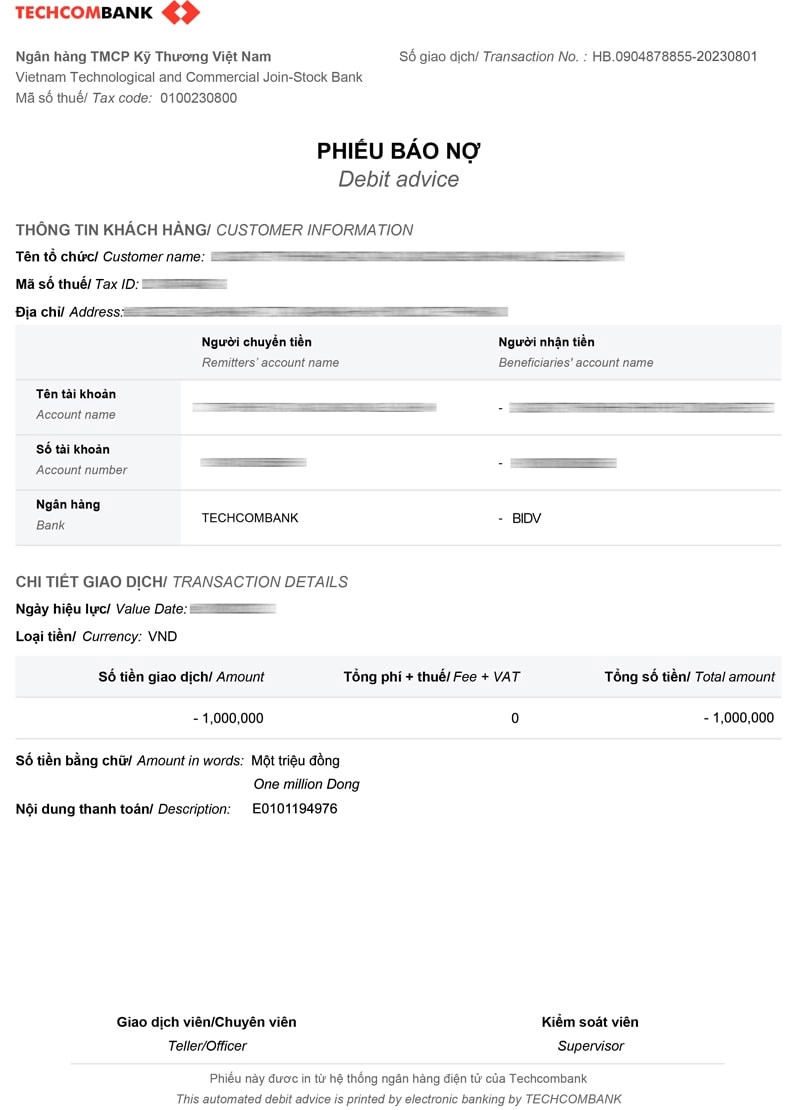

Ví dụ 3: Mẫu giấy báo nợ ngân hàng Techcombank

2. Mẫu giấy báo nợ theo Thông tư 19

|

Không ghi vào

|

KHO BẠC NHÀ NƯỚC …………

|

Mẫu số C6-19/KB (Theo TT số 19/2020/TT-BTC ngày 31/3/2020 của Bộ trưởng Bộ Tài Chính) Số: ……..………… |

GIẤY BÁO NỢ

Ngày … tháng … năm …..

Kính gửi: ………………………………………………………………………………

Mã ĐVQHNS: ………………………………………………………………………..

KBNN ………………….. xin thông báo đã ghi nợ tài khoản………………………. của Quý đơn vị

Số tiền bằng số: ………………………………………………………………………

Số tiền bằng chữ: ……………………………………………………………………………………………………………

………………………………………………

Nội dung: ….……………………………………………………………………………………………………………………

|

KẾ TOÁN (Ký, ghi họ tên) |

KẾ TOÁN TRƯỞNG (Ký, ghi họ tên, đóng dấu) |

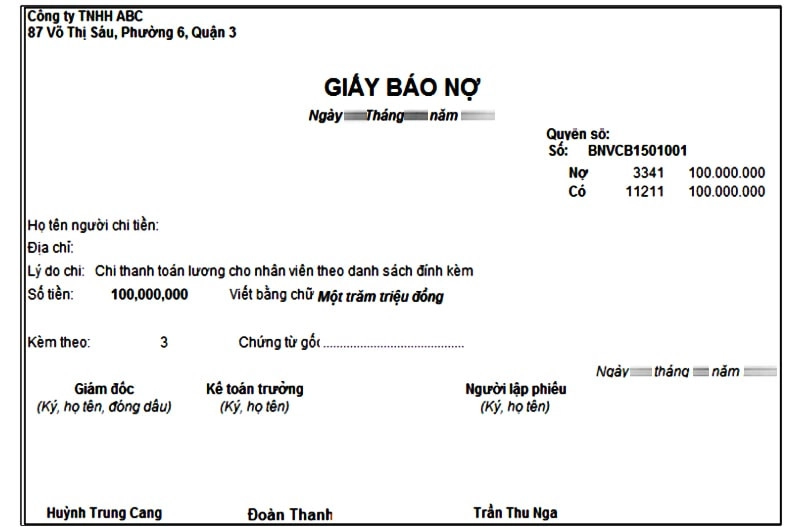

3. Mẫu giấy báo nợ công ty

Download tổng hợp mẫu giấy báo nợ: TẠI ĐÂY

III. Cách viết giấy báo nợ

Trong hoạt động hạch toán kế toán, giấy báo nợ thường xuyên được sử dụng nên để viết giấy báo nợ chính xác nhất, cá nhân hay doanh nghiệp thực hiện điền đầy đủ các thông tin sau:

- Tên văn bản được lập ghi “Giấy báo nợ”.

- Tên của nhà cung cấp cùng địa chỉ và số điện thoại, số fax, mã số thuế.

- Ngày phát hành chứng từ có trong tài liệu.

- Tên, địa chỉ và số điện thoại hoặc số fax/số CMND/CCCD của doanh nghiệp/cá nhân người nhận (nếu đã đăng ký).

- Số tài khoản, tên tài khoản và ngân hàng của người chuyển tiền và người thụ hưởng.

- Số và thời gian lập của hóa đơn thuế tương ứng, hoặc các loại hóa đơn khác tùy từng trường hợp.

- Giá trị tính thuế, tỷ lệ và số tiền của hàng hóa hoặc dịch vụ, nội dung giao dịch được ghi nợ hoặc ghi nợ cho người được thanh toán, tùy từng trường hợp.

- Chữ ký và đóng dấu của nhà cung cấp hoặc đại diện được ủy quyền của nhà cung cấp cùng kế toán trưởng, giám đốc doanh nghiệp và giám đốc ngân hàng.

IV. Cách hạch toán giấy báo nợ

Hạch toán giấy báo nợ ghi:

Nợ TK 331 – Phải trả cho người bán

Có TK 112 – Tiền gửi ngân hàng

Ví dụ: Doanh nghiệp A phải trả tiền cho doanh nghiệp B với số tiền là 200.000.000 đồng và nhận được giấy báo nợ của ngân hàng. Khi đó, doanh nghiệp A hạch toán giấy báo nợ như sau:

Nợ TK 331 200.000.000 đồng

Có TK 112 200.000.000 đồng

Tham khảo thêm:

- Hạch Toán Góp Vốn Điều Lệ Theo Thông Tư 200

- Hạch Toán Kết Chuyển Lãi Lỗ Đầu Năm

- Hạch Toán Hàng Bán Bị Trả Lại Theo Thông Tư 200, 133

- Hạch Toán Thu Hộ Chi Hộ

- Hạch Toán Hóa Đơn Điều Chỉnh Giảm

- Hạch Toán Nộp Thuế GTGT

Trong lĩnh vực kinh doanh, chúng ta không còn xa lạ với giấy báo nợ chẳng hạn. Thuật ngữ này cũng được sử dụng rất nhiều trong lĩnh vực xuất nhập khẩu và logistics. Vì thế hãy nắm chắc những thông tin chúng tôi cung cấp trong bài viết trên để tránh mắc phải những sai lầm không đáng có nhé!

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")