Hiệp Định Tránh Đánh Thuế 2 Lần - Hướng Dẫn Cách Áp Dụng

03/07/2026 - 17:09

Việt Nam hiện đang đổi mới và hòa nhập với kinh tế thế giới. Cải cách về thuế luôn được các quốc gia đặc biệt chú trọng. Tuy nhiên, khi xây dựng hệ thống chính sách thuế của mình, vấn đề kinh tế mà các quốc gia đều gặp phải đó là hiện tượng đánh thuế hai lần (hay còn gọi là đánh thuế trùng).

Các quốc gia trên thế giới đã tìm cách loại bỏ hiện tượng đánh thuế trùng bằng nhiều biện pháp khác nhau nhưng hiệu quả và khả thi hơn cả là việc kí kết Hiệp định tránh đánh thuế 2 lần. Ở bài viết sau Kế toán Lê Ánh sẽ hướng dẫn cách áp dụng hiệp định tránh đánh thuế hai lần.

1. Hiệp định tránh đánh thuế 2 lần là gì?

Đánh thuế 2 lần là gì?

Đánh thuế hai lần, còn được gọi là "double taxation", là một thuật ngữ được sử dụng để miêu tả tình huống một khoản thuế được thu hai lần trên cùng một thu nhập hoặc tài sản. Thông thường, đây là kết quả của việc thuế thu được từ một đối tượng (ví dụ: doanh nghiệp) và sau đó lại áp dụng tiếp thuế lên những người sở hữu hay cổ đông của đối tượng đó.

Ví dụ phổ biến nhất về đánh thuế hai lần là trong trường hợp doanh nghiệp, doanh thu của công ty bị đánh thuế doanh thu, và sau đó, lợi nhuận ròng thu được từ doanh nghiệp cũng bị đánh thuế thu nhập cá nhân khi phân phối lợi nhuận đó cho cổ đông.

Tuy nhiên, đánh thuế hai lần không phải lúc nào cũng xảy ra, và có những phương thức và biện pháp pháp lý để giảm thiểu tác động của nó. Các doanh nghiệp có thể thiết lập các cấu trúc doanh nghiệp như sở hữu trực tiếp (sole proprietorship) hoặc hợp tác (partnership) có thể tránh được việc chịu thuế hai lần.

Hiệp định tránh đánh thuế 2 lần là gì?

Hiệp định tránh đánh thuế 2 lần, còn được gọi là hiệp định tránh đánh thuế kép, là một thỏa thuận giữa hai quốc gia để ngăn chặn việc cùng một thuế thu được đánh hai lần trên cùng một thu nhập. Mục tiêu của hiệp định này là tạo điều kiện công bằng và ổn định cho các doanh nghiệp hoặc cá nhân tham gia vào hoạt động kinh doanh đa quốc gia.

Theo hiệp định tránh đánh thuế kép, sự chồng lấn thuế thu nhập được giải quyết bằng cách quy định quyền thuế giữa hai quốc gia. Hiệp định này thông thường bao gồm các điều khoản về việc xác định quốc gia nơi thuế thu nhập được áp dụng, việc trừ trừng phạt thuế giữa hai quốc gia và thủ tục giải quyết tranh chấp thuế.

Đối với doanh nghiệp hoạt động đa quốc gia, hiệp định tránh đánh thuế kép có thể giúp giảm khủng hoảng thuế và tạo điều kiện thuận lợi cho hoạt động kinh doanh. Tuy nhiên, rất quan trọng để hiểu và tuân thủ các quy định và điều kiện của hiệp định này để tránh việc vi phạm và xảy ra tranh chấp về thuế giữa hai quốc gia.

2. Ý nghĩa của hiệp định tránh đánh thuế 2 lần

Mục tiêu của việc ký kết Hiệp định thuế là để phân định quyền đánh thuế của mỗi bên tham gia ký kết Hiệp định thuế đối với từng loại thu nhập và tài sản.

Hiệp định nhằm tránh đánh thuế trùng và ngăn ngừa việc trốn lậu thuế đối với các loại thu nhập và tài sản. Loại bỏ một trong những rào cản về thuế làm hạn chế các hoạt động kinh doanh, thương mại và thu hút vốn đầu tư.

Ngăn ngừa việc trốn và/hoặc tránh các loại thuế đánh trên thu nhập và tài sản thông qua các quy định trao đổi thông tin về các đối tượng nộp thuế cũng như các cam kết trợ giúp trong công tác quản lý hành chính thuế giữa các bên ký kết.

Đảm bảo đối xử công bằng về nghĩa vụ thuế hoặc các trách nhiệm có liên quan giữa những đối tượng nộp thuế mang quốc tịch khác nhau nhưng trong cùng hoàn cảnh như nhau; và để tạo ra cơ chế giải quyết tranh chấp.

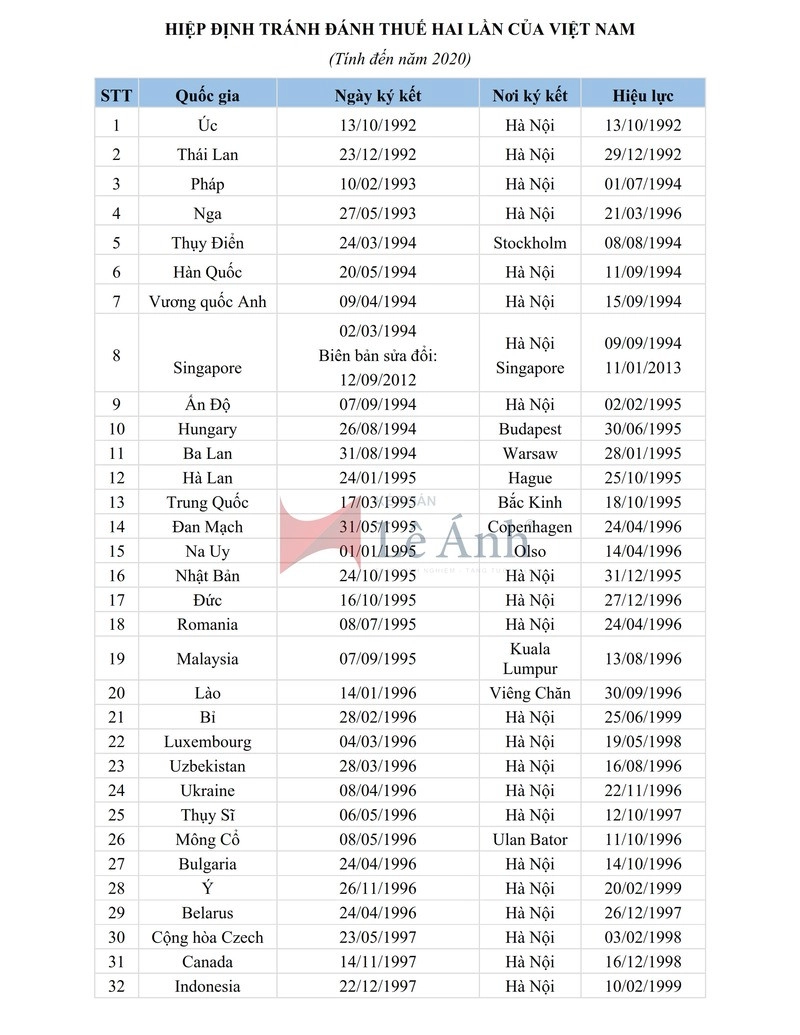

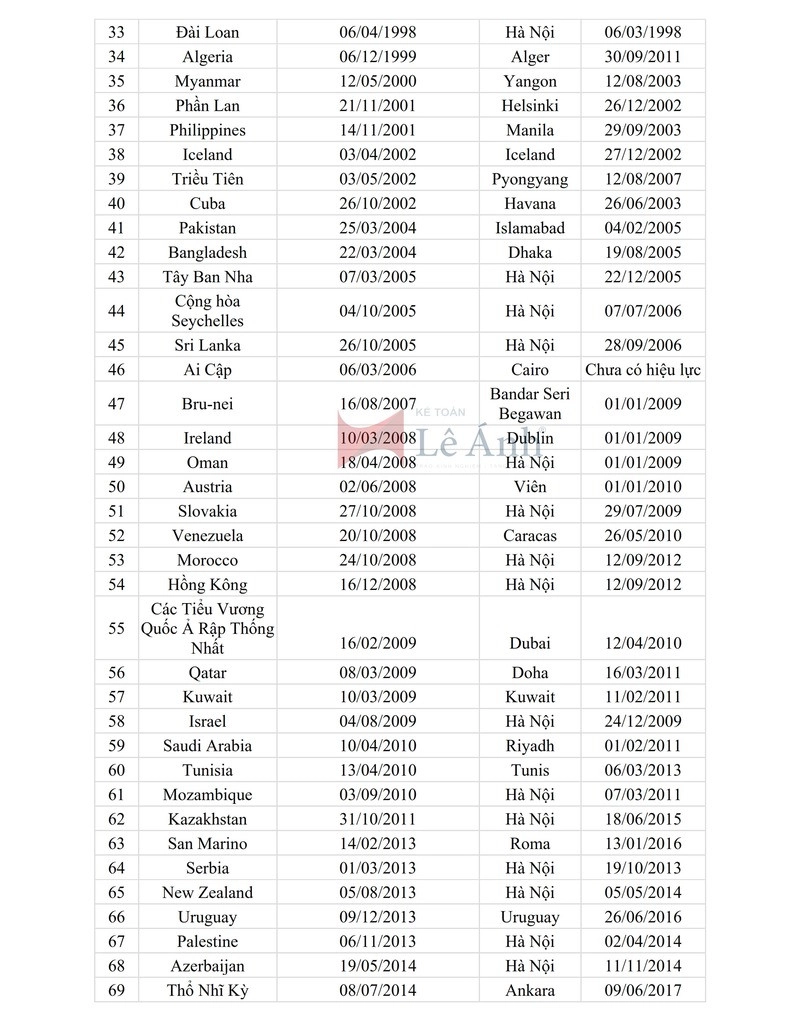

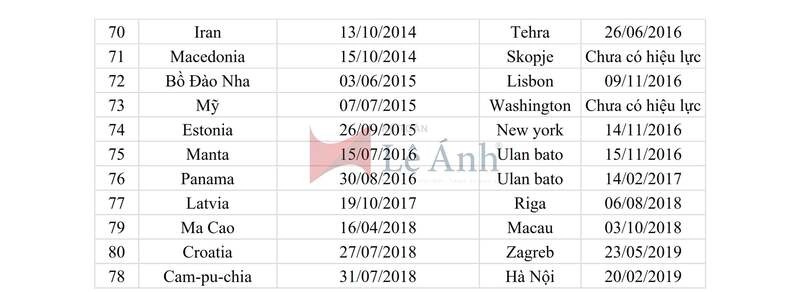

3. Các nước ký hiệp định tránh đánh thuế 2 lần

4. Cách áp dụng hiệp định tránh đánh thuế hai lần

Các nguyên tắc áp dụng Hiệp định tránh đánh thuế hai lần (DTAs) tại Việt Nam

>>> Xem thêm: Khóa Học Kế Toán Cho Doanh Nghiệp Nước Ngoài FDI

Tính đến nay, Việt Nam đã ký DTAs cùng với gần 100 quốc gia và vùng lãnh thổ. Khi áp dụng, xử lý thuế đối với từng trường hợp phải căn cứ theo quy định tại từng DTAs đối với từng nước/ vùng lãnh thổ. Theo đó:

a. Trường hợp có sự khác nhau giữa pháp luật quy định về thuế của Việt Nam và DTAs thì các quy định của DTAs sẽ được áp dụng.

b. Mức thuế suất sẽ được áp dụng theo quy định của pháp luật hiện hành về thuế ở Việt Nam nếu:

- DTAs có các quy định rằng Việt Nam có quyền thu thuế đối với một loại thu nhập nào đó hoặc thu thuế với một mức thuế suất nhất định; và

- Pháp luật hiện hành về thuế ở Việt Nam chưa có quy định thu thuế đối với thu nhập đó hoặc quy định thu với mức thuế suất thấp hơn.

- Như vậy, khi rơi vào trường hợp này, người nộp thuế sẽ không phải nộp thuế hoặc bị thu thuế với mức thuế suất thấp hơn.

c. Trường hợp khi Việt Nam thực hiện các quy định tại DTAs và có các thuật ngữ chưa được định nghĩa tại DTAs thì các thuật ngữ này sẽ có nghĩa như quy định tại pháp luật của Việt Nam cho các mục đích thuế tại thời điểm đó.

d. Cơ quan có thẩm quyền của Việt Nam và của nước ký kết DTAs với Việt Nam sẽ thực hiện giải quyết vấn đề qua thủ tục thỏa thuận song phương nếu:

- Xuất hiện một thuật ngữ chưa được định nghĩa tại DTAs và chưa được định nghĩa tại pháp luật của Việt Nam; hoặc

- Xuất hiện một thuật ngữ đồng thời được định nghĩa tại pháp luật của cả hai nước.

e. Đối với một thuật ngữ đồng thời được định nghĩa tại pháp luật thuế và các pháp luật khác thì định nghĩa tại pháp luật thuế sẽ được áp dụng để thực hiện DTAs.

>>> Xem thêm:

- Các Phương Thức Thanh Toán Quốc Tế Mới Nhất Hiện Nay

- Cách Tính Thuế TNCN Cho Người Nước Ngoài

- Các Loại Báo Cáo Doanh Nghiệp FDI Phải Nộp

- Cách Kê Khai Thuế TNCN Cho Người Nước Ngoài

- FDI Là Gì? Làm Sao Để Biết Doanh Nghiệp FDI?

Trong bài viết này, Kế Toán Lê Ánh đã giới thiệu về Hướng dẫn cách áp dụng Hiệp định tránh đánh thuế hai lần. Hy vọng bài viết này sẽ giúp bạn có được một cái nhìn tổng quan và rõ ràng về Hiệp định tránh đánh thuế hai lần của Việt Nam.

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính, Khóa học kế toán cao cấp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")