Cách Xuất Hóa Đơn Điện Tử Theo Quy Định Mới Nhất

17/07/2026 - 17:19

Hóa đơn điện tử là gì? Cách xuất hóa đơn điện tử như thế nào? Hay những quy định mới nhất về hóa đơn điện tử. Hãy cùng Kế Toán Lê Ánh tìm hiểu chi tiết qua bài viết sau đây nhé.

1. Thời Hạn Bắt Buộc Sử Dụng Hóa Đơn Điện Tử

Theo quy định hiện hành, tại Điều 91 Luật Quản lý thuế 2019 và Nghị định 123/2020/NĐ-CP và Thông tư 78/2021 TT-BTC thì doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử trong các giao dịch mua bán hàng hóa và dịch vụ kể từ ngày 1/7/2022.

- Theo Công văn 10847/BTC-TCT năm 2021 về việc phối hợp triển khai hóa đơn điện tử, Bộ tài chính đã lập kế hoạch chia thành hai đợt triển khai:

- Đợt 1 là từ tháng 11/2021 tại 6 tỉnh thành: Hà Nội, Tp.Hồ Chí Minh, Hải Phòng, Bình Định, Phú Thọ, Quảng Ninh

- Đợt 2 là từ tháng 4/2022 được áp dụng cho 57 tỉnh thành còn lại

- Kể từ ngày 1/7/2022 trở đi tất cả các doanh nghiệp bắt buộc phải sử dụng hóa đơn điện tử trong mua bán hàng hóa và dịch vụ.

Xem thêm: Hóa đơn điện tử là gì?

2. Quy Định Về Thời Điểm Xuất Hóa Đơn Điện Tử

Theo quy định hiện hành về thời điểm xuất hóa đơn điện tử, ta chia thành một số loại như sau:

- Thời điểm xuất hóa đơn điện tử khi bán hàng: đây là thời điểm chuyển giao quyền sử dụng hoặc quyền sở hữu hàng hóa cho người mua, không phân biệt chưa thu tiền hay đã thu được tiền.

- Thời điểm xuất hóa đơn điện tử khi cung cấp dịch vụ: Đây là thời điểm xác nhận đã hoàn thành cung cấp dịch vụ không phân biệt chưa thu tiền hay đã thu tiền. T

rong trường người cung cấp dịch vụ thu tiền trong thời gian cung cấp dịch vụ hoặc thu tiền từ trước thì thời điểm xuất hóa đơn sẽ là thời điểm thu tiền (tuy nhiên không bao gồm các trường hợp như thu tiền đặt cọc hoặc tạm ứng để đảm bảo tiến độ thực hiện hợp đồng cung cấp dịch vụ xảy ra suôn sẻ, tư vấn tài chính, thuế, thẩm định giá, kế toán, kiểm toán, thiết kế kỹ thuật, khảo sát, lập dự án đầu tư xây dựng.)

*Lưu ý: Trong trường hợp bàn giao từng hạng mục, công đoạn dịch vụ hoặc giao hàng nhiều lần thì mỗi lần bàn giao hoặc giao hàng đều phải xuất hóa đơn cho khối lượng và giá trị hàng hóa, dịch vụ đã được giao.

3. Quy Trình Xuất Hóa Đơn Điện Tử

Để sử dụng hóa đơn điện tử cần thực hiện theo quy trình gồm 5 bước như sau:

- Đầu tiên là tìm một nhà cung cấp về phần mềm hóa đơn điện tử. Doanh nghiệp cần phải tìm cho mình một nhà cung cấp uy tín, chất lượng và phù hợp với thực tế của doanh nghiệp để có thể hỗ trợ về phương diện điện tử và chịu trách nhiệm về phần mềm ứng dụng, mặt kỹ thuật hóa đơn điện tử.

- Thứ hai là lập quyết định áp dụng hóa đơn điện tử để gửi lên cơ quan thuế quản lý trực tiếp. Quyết định áp dụng hóa đơn điện tử này có thể sử dụng dưới dạng văn bản giấy sau đó gửi trực tiếp đến bộ phận ấn chỉ của cơ quan quản lý thuế và cũng có thể bằng văn bản điện tử rồi gửi qua mạng cho cơ quan quản lý thuế. Doanh nghiệp thực hiện quyết định áp dụng hóa đơn điện tử phải chịu trách nhiệm pháp lý trước pháp luật.

- Thứ ba là lập hóa đơn điện tử mẫu, ký số vào hóa đơn rồi gửi lên cơ quan quản lý thuế trực tiếp. Doanh nghiệp sau khi lập hóa đơn điện tử mẫu sẽ ký số và sau đó gửi cho người mua đến cơ quan thuế qua đường điện tử.

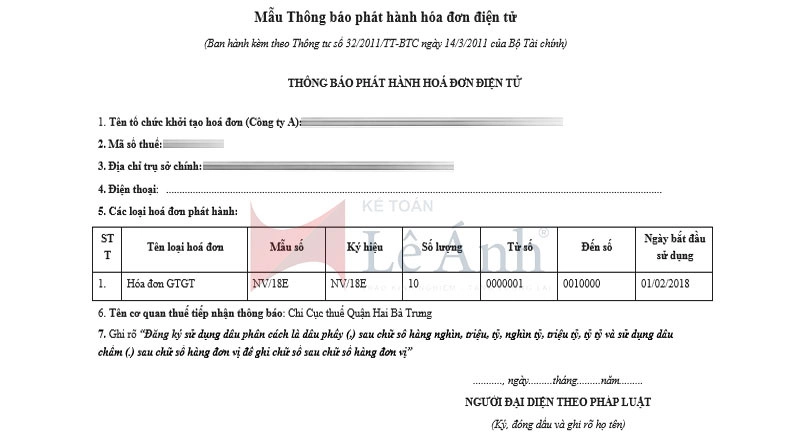

- Thứ tư là lập thông báo phát hành hóa đơn điện tử. Mẫu thông báo phát hành hóa đơn điện tử sẽ được lập dựa vào mẫu số 2 của Thông tư 32/3011/TT-BTC, sau đó gửi thông báo đến cơ quan quản lý trực tiếp qua đường điện tử.

- Thứ năm là chờ đợi phản hồi từ cơ quan thuế. Dựa theo Thông tư 37/3017/TT-BTC, nếu sau 2 ngày mà cơ quan thuế không có phản hồi bằng văn bản cho doanh nghiệp về việc sử dụng hóa đơn điện tử thì khi đó doanh nghiệp được phép xuất hóa đơn một cách hợp pháp.

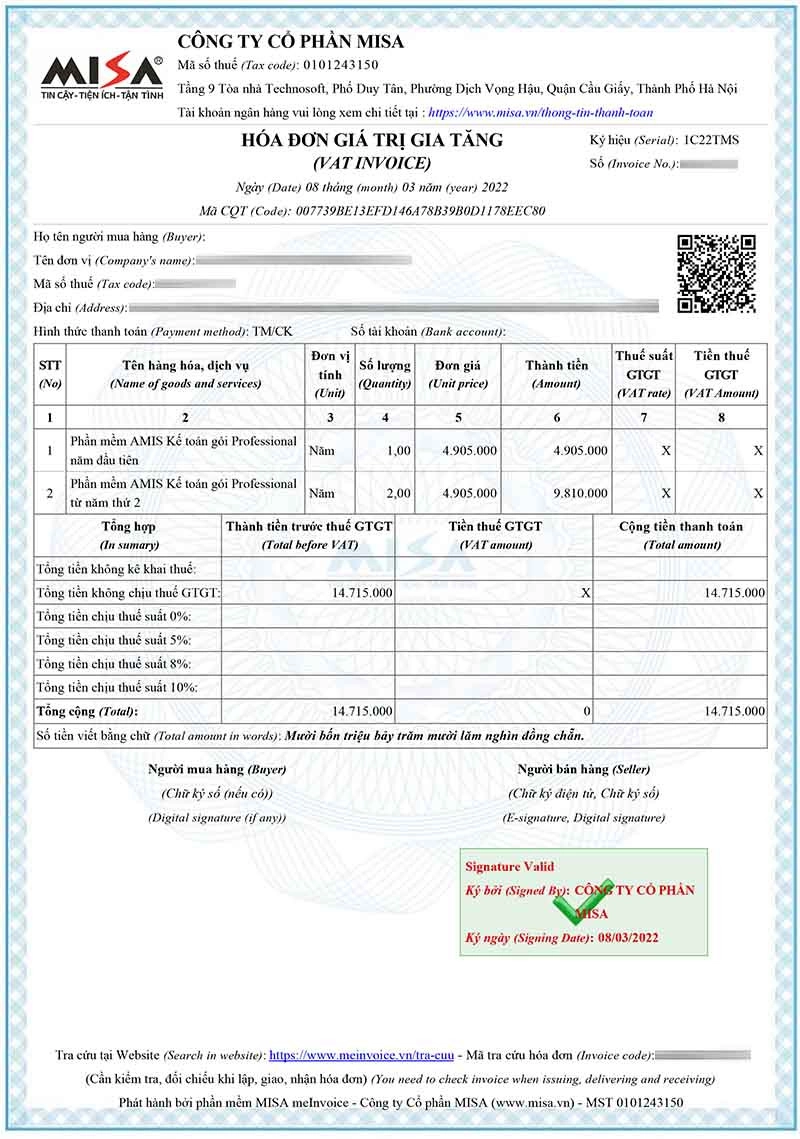

Quy trình xuất hóa đơn điện tử cơ bản trên phần mềm Misa

- Đầu tiền là đăng nhập vào phần mềm Misa.

- Thứ hai là vào mục Hóa đơn rồi chọn Lập hóa đơn mới.

- Thứ 3 là nhập thông tin hóa đơn.

- Thứ 4 là chọn Lưu tạm.

- Thứ 5 là chọn hóa đơn vừa tạo, sau đó nhập email khách hàng rồi gửi qua để khách hàng kiểm tra lại thông tin và chọn gửi HD nháp. Nếu khách hàng có yêu cầu chỉnh sửa, thì nhấn chọn nút Chỉnh sửa để sửa hóa đơn nháp.

- Thứ 6 là chọn xem hóa đơn và nhấn chọn Ký để ký hóa đơn (Lưu ý: không có Token thì không ký được hóa đơn).

- Cuối cùng là sau khi ký thành công thì nhấn F5 để kiểm tra xem cơ quan thuế đã cấp mã cho hóa đơn đó hay chưa.

Xem thêm: Mẫu Biên Bản Điều Chỉnh Hóa Đơn Điện Tử

Xem thêm: Mẫu Biên Bản Điều Chỉnh Hóa Đơn Điện Tử

4. Cách Xuất Hóa Đơn Điện Tử Theo Quy Định Mới Nhất

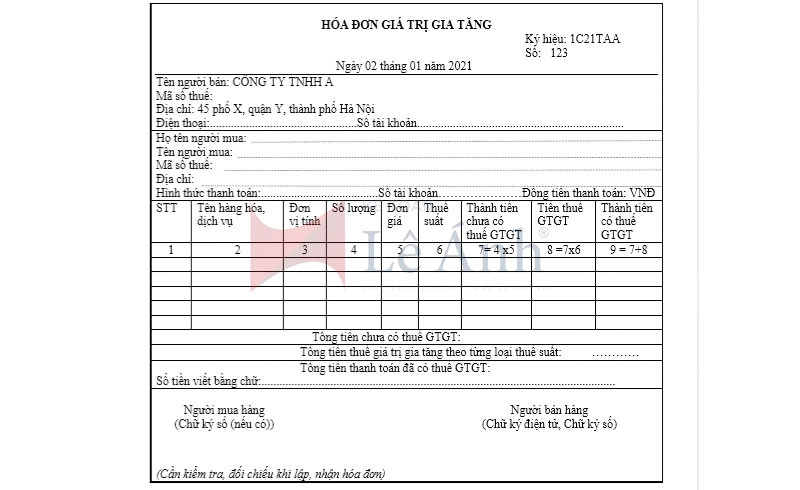

Hóa đơn điện tử theo quy định mới nhất phải có đầy đủ các thông tin sau:

- Tên, địa chỉ, mã số thuế của người mua

+ Nếu người mua là cơ sở kinh doanh có mã số thuế thì tên, địa chỉ và mã số thuế phải ghi đúng theo giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hộ kinh doanh, giấy chứng nhận đăng ký hoạt động chi nhánh, thông báo mã số thuế, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký thuế, giấy chứng nhận đăng ký đầu tư.

+ Nếu người mua không có mã số thuế thì trên không cần ghi trên hóa đơn

- Ghi tên hàng hóa, dịch vụ, đơn vị tính, số lượng, đơn giá hàng hóa và dịch vụ

+ Tên hàng hóa, dịch vụ phải được viết bằng tiếng Việt trong trường hợp phải ghi thêm chữ nước ngoài thì chữ đó phải đặt bên phải trong dấu ngoặc đơn hoặc đơn bên dưới dòng chữ tiếng Việt và bắt buộc phải có cỡ chữ nhỏ hơn.

+ Nếu hàng hóa có nhiều loại khác nhau thì phải ghi rõ, chi tiết ra

+ Nếu hàng hóa và dịch vụ được giao có quy định về mã hàng hóa và dịch vụ thì phải ghi trên hóa đơn

+ Hóa đơn của nhà hàng hay khách sạn phải ghi rõ, cụ thể món ăn, đồ uống

+ Tùy vào tính chất và đặc điểm của hàng hóa mà người bán xác định tên đơn vị (tấn, tạ, yến, kg,...)

+ Đối với số lượng hàng hóa, dịch vụ người bán phải ghi bằng chữ số Ả rập căn cứ theo đơn vị tính nếu trên

+ Đối với các loại hàng hóa, dịch vụ như dịch vụ công nghệ thông tin, dịch vụ truyền hình, dịch vụ bưu chính chuyển phát, ngân hàng, bảo hiểm, chứng khoán được bán theo kỳ nhất định thì trên hóa đơn phải ghi cụ thể từng kỳ cung cấp hàng hóa và dịch vụ

+ Người bán phải ghi đơn giá hàng hóa và dịch vụ dựa theo đơn vị tính nêu trên

- Phải viết thuế suất thuế giá trị gia tăng

- Viết số tiền và thành tiền

Cách xuất hóa đơn điện tử lùi ngày

Không thể xuất hóa đơn điện tử lùi ngày bởi vì mỗi hóa đơn điện tử có mã hoặc không có mã thì doanh nghiệp đều phải chuyển dữ liệu đến cơ quan thuế cùng ngày với ngày ký hóa đơn đó.

Do vậy, ngày ký số hoá đơn điện tử không thể là một ngày ở trong quá khứ vì như vậy cơ quan thuế sẽ dễ dàng phát hiện ra sự sai lệch giữa ngày xuất hóa đơn, ngày ký số hóa đơn và ngày chuyển dữ liệu cho cơ quan thuế.

Link download: Tổng hợp mẫu xuất hóa đơn điện tử

5. Mức Xử Phạt Khi Không Xuất Hóa Đơn Điện Tử Đúng Quy Định

- Đối với trường hợp xuất hóa đơn không đúng thời điểm nhưng chưa dẫn tới việc nộp thuế chậm và có tình tiết giảm nhẹ thì sẽ bị phạt cảnh cáo.

- Đối với hành vi xuất hóa đơn không đúng thời điểm nhưng không dẫn đến việc chậm nộp thuế thì bị phạt tiền từ 3 triệu đến 5 triệu đồng.

- Đối với một trong các hành vi sau sẽ bị phạt tiền từ 4 triệu đến 8 triệu đồng:

+ Xuất hóa đơn không đúng thời điểm do pháp luật quy định

+ Xuất hóa đơn ghi ngày trên hóa đơn sớm hơn so với ngày mua hóa đơn của cơ quan thuế

+ Xuất hóa đơn điện tử khi chưa có thông báo chấp nhận của cơ quan thuế

- Đối với một trong các hành vi sau sẽ bị phạt tiền từ 500 nghìn đồng đến 1 triệu 500 nghìn đồng:

+ Không xuất hóa đơn tổng hợp theo quy định của pháp luật

+ Không xuất hóa đơn đối với các hàng hóa và dịch vụ dùng để khuyến mại, hàng mẫu, quảng cáo; các loại hàng hóa, dịch vụ để tặng, biếu, cho, trao đổi, trả thay lương cho người lao động

- Đối với hành vi không lập hóa đơn khi bán hàng, cung cấp dịch vụ cho người mua theo quy định thì phạt tiền từ 10 triệu đến 20 triệu đồng.

Xem thêm:

- Mẫu Biên Bản Thu Hồi Hóa Đơn Điện Tử Mới Nhất

- Cách Viết Hóa Đơn Điện Tử Chiết Khấu Thương Mại Hàng Bán

- Cách viết hóa đơn điện tử hàng khuyến mãi, hàng mẫu, quảng cáo

- Cách Viết Hóa Đơn Điện Tử Khách Hàng Không Lấy Hóa Đơn

- Cách viết hóa đơn điện tử hàng bán bị trả lại

Trên đây là tất cả các thông tin về cách xuất hóa đơn điện tử mà Kế Toán Lê Ánh muốn cung cấp đến bạn. Cảm ơn bạn đã theo dõi bài viết và hy vọng bài viết có ích cho học tập và công việc của bạn.

Nội dung này cũng được hướng dẫn rất kỹ trong khóa học kế toán online và offline của trung tâm Lê Ánh, do các kế toán trưởng đang làm nghề giảng dạy. Nếu cần hỗ trợ, bạn có thể đặt câu hỏi bằng cách comment dưới bài viết này.

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự chất lượng tốt nhất hiện nay.

")