-

BẢNG TỔNG HỢP CHI TIẾT VẬT LIỆU, DỤNG CỤ, SẢN PHẨM, HÀNG HÓA

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhBảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóaDùng để tổng hợp phần giá trị từ các trang sổ, thẻ chi tiết nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa, nhằm đối chiếu với số liệu Tài khoản 152, 153, 155, 156 trên Sổ Cái hoặc Nhật ký - Sổ Cái.

-

Cách tính khấu hao tài sản cố định đã qua sử dụng

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhViệc mua các tài sản cố định đã qua sử dụng khá phổ biến ở nước ta. Cách tính khấu hao các TSCĐ đã qua sử dụng như thế nào? Bài viết dưới đây đội ngũ giảng viên tại lớp học kế toán thực hành tại kế toán Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách tính khấu hao TSCĐ đã qua sử dụng.

-

Thủ tục, hồ sơ khi góp vốn bằng tài sản

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị Ánhvó nhiều hình thức góp vốn vào các đơn vị khác. Có thể góp vốn bằng tiền hoặc góp vốn bằng tài sản. Nếu góp vốn bằng tài sản, doanh nghiệp cần chuẩn bị đầy đủ hồ sơ, thủ tục.

-

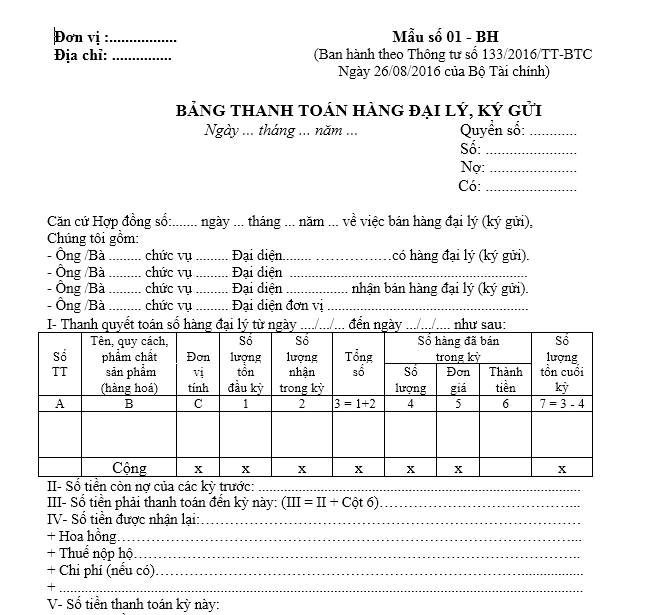

Mẫu bảng thanh toán hàng đại lý, ký gửi - mẫu số 01 – BH ban hành theo Thông tư số 133/2016/TT-BTC

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhBảng thanh toán hàng đại lý, ký gửi phản ánh tình hình thanh toán hàng đại lý, ký gửi giữa đơn vị có hàng và đơn vị nhận bán hàng, là chứng từ để đơn vị có hàng và đơn vị nhận bán hàng đại lý, ký gửi thanh toán tiền và ghi sổ kế toán. Kế toán Lê Ánh xin gửi tới các bạn kế toán viên và học viên bảng thanh toán hàng đại lý, ký gửi - mẫu số 01 – BH

-

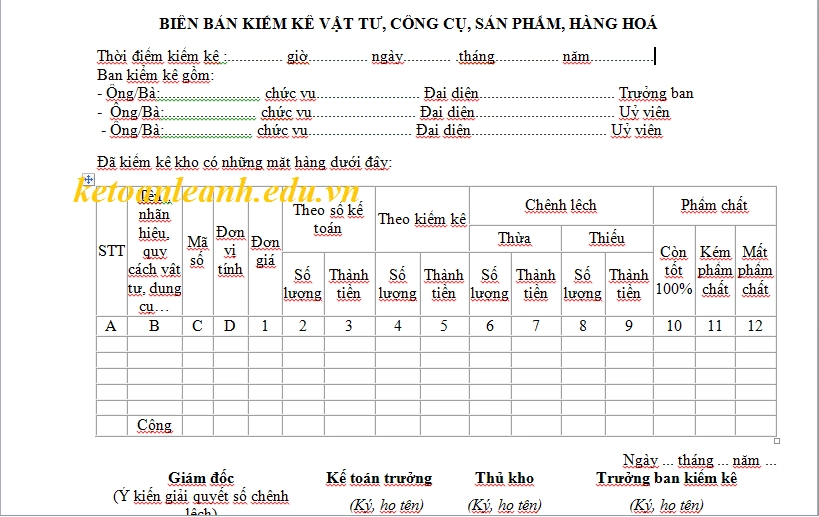

Mẫu biên bản kiểm kê vật tư, sản phẩm, hàng hóa theo Thông tư 133/2016/TT-BTC

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhBiên bản kiểm kê vật tư, sản phẩm, hàng hóa được lập theo mẫu số 05 – VT vào cuối kỳ hoặc khi có đợt kiểm kê.

-

Các phương pháp tính giá xuất kho hàng hóa, nguyên vật liệu

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhDoanh nghiệp có thể lựa chọn một trong các phương pháp tính giá xuất kho để tính giá hàng hóa nguyên vật liệu được xuất ra trong kỳ.

-

Mô tả chi tiết công việc của kế toán công nợ trong doanh nghiệp

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhKế toán công nợ là một vị trí công việc mà doanh nghiệp nào cũng cần có. Họ là những người quản lý, kiểm soát, có trách nhiệm với tình hình công nợ hiện tại của công ty. Vậy kế toán công nợ là gì? công việc của kế toán công nợ như thế nào? Hãy cùng Kế Toán Lê Ánh tìm hiểu qua bài viết này nhé.

-

Hướng dẫn chi tiết cách tính giá hàng mua ngoài

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhHàng mua ngoài cần được đánh giá và nhập kho đúng giá trị. Có những cách tính giá nhập kho nào? Bài viết dưới đây, đội ngũ giảng viên tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn cách tính giá nhập kho.

-

Tổng hợp lưu ý khi ký kết hợp đồng mua hàng với người bán

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhTrước khi nghiệp vụ mua hàng diễn ra, doanh nghiệp thường có hợp đồng kinh tế với bên bán trước, khi ký hợp đồng kinh tế với bên bán, doanh nghiệp cần lưu ý những vấn đề gì. Bài viết dưới đây, đội ngũ giảng viên tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn những lưu ý khi ký kết hợp đồng với bên bán.

-

Cách xử lý trường hợp hàng về mà hóa đơn chưa về theo quy định mới nhất

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhTrong trường hợp hàng về mà hóa đơn chưa về thì có được cơ quan thuế chấp nhận không? Kế toán phải xử lý thế nào? Bài viết dưới đây, đội ngũ giảng viên tại Kế toán Lê Ánh sẽ hướng dẫn các bạn cách xử lý trường hợp hàng về mà hóa đơn chưa về theo quy định mới nhất.

-

Tổng hợp những sai sót thường gặp phải trong quá trình mua hàng

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhSai sót trong quá trình mua hàng có thể thường xuyên xảy ra nếu kế toán không cẩn thận và theo dõi sát xao. Bài viết dưới đây, Kế toán Lê Ánh sẽ tổng hợp những sai sót thường gặp trong quá trình mua hàng

-

Hướng dẫn lập mẫu đăng ký lựa chọn phương pháp trích khấu hao TSCĐ

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhDoanh nghiệp trong suốt quá trình hoạt động của mình phải lựa chọn phương pháp trích khấu hao tài sản cố định nhất quán. Bài viết dưới đây, đội ngũ giảng viên ở lớp học Kế toán Lê Ánh sẽ hướng dẫn chi tiết các bạn lập mẫu đăng ký lựa chọn phương pháp trích khấu hao tài sản cố định.

-

Chi tiết cách luân chuyển chứng từ trong quá trình mua hàng

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhKhi doanh nghiệp phát sinh các nghiệp vụ mua hàng, chứng từ được luân chuyển theo quy trình như thế nào? Cần sự phê duyệt của những phòng ban nào?

-

Các công việc kế toán phải làm khi mua hàng

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhKhi doanh nghiệp mua hàng hóa về, kế toán cần thực hiện những công việc gì? Mua hàng cần có quy trình thế nào. Bài viết dưới đây, đội ngũ giảng viên tại Kế toán Lê Ánh sẽ hướng dẫn chi tiết các công việc mà kế toán phải làm trong quá trình mua hàng như sau:

-

Các yêu cầu về chứng từ trong quá trình mua hàng tại doanh nghiệp

Cập nhật: 03/07/2026 - Tác giả: TS Lê Thị ÁnhChứng từ trong quá trình mua hàng là vô cùng quan trọng vì nó là căn cứ chứng minh nghiệp vụ mua hàng của doanh nghiệp thực tế phát sinh với các cơ quan chức năng.

- Trang chủ

- Kế toán mua hàng

")