Lập Kế Hoạch Tài Chính Cá Nhân: Chi tiết từ A - Z

02/07/2026 - 02:13

Lập kế hoạch tài chính cá nhân là một quá trình quan trọng để đảm bảo sự ổn định và thành công trong việc quản lý tài chính cá nhân của bạn. Từ việc xác định mục tiêu tài chính cho đến thiết lập ngân sách hàng tháng, việc có một kế hoạch chi tiết từ A - Z sẽ giúp bạn kiểm soát được tài chính cá nhân của mình.

Hãy cùng tìm hiểu chi tiết các bước lập kế hoạch tài chính cá nhân do các chuyên gia trong lĩnh vực quản lý tài chính cá nhân tại Kế Toán Lê Ánh chia sẻ trong bài viết dưới đây

- 1. Kế hoạch tài chính cá nhân là gì?

- 2. Vì sao phải lập kế hoạch tài chính cá nhân

- 3. Các loại kế hoạch tài chính cá nhân

- 4. Cách lập kế hoạch tài chính cá nhân chi tiết

- 5. Xây dựng kế hoạch tài chính cá nhân

- 5. Mẫu kế hoạch tài chính cá nhân bằng excel

- 6. Những điều cần lưu ý khi xây dựng kế hoạch tài chính cá nhân

1. Kế hoạch tài chính cá nhân là gì?

Kế hoạch tài chính cá nhân là một bản kế hoạch chi tiết về việc quản lý và sắp xếp tài chính của một cá nhân. Nó bao gồm việc đặt ra các mục tiêu tài chính, phân tích thu nhập và chi tiêu, quản lý nợ nần, đầu tư và tiết kiệm, cũng như lập kế hoạch cho hưu trí và các sự kiện khẩn cấp.

Mục đích của kế hoạch tài chính cá nhân là giúp bạn có được sự kiểm soát về tài chính của mình. Nó giúp bạn hiểu rõ về thu nhập hàng tháng, chi phí cố định và biến đổi, nợ nần hiện có và khả năng thanh toán. Kế hoạch này cũng giúp bạn xác định được số tiền có thể dành cho việc tiết kiệm hay đầu tư để thực hiện các mục tiêu dài hạn.

Khi thiết lập kế hoạch tài chính cá nhân, quan trọng là xác định rõ các ưu tiên cá nhân của bạn và thiết lập mục tiêu S-M-A-R-T

- Specific - Cụ thể

- Measurable - Đo lường được

- Achievable - Khả thi

- Relevant - Liên quan

- Time-bound - Có thời hạn

Một kế hoạch tài chính cá nhân có thể bao gồm các phần sau:

- Phân tích thu nhập và chi tiêu hàng tháng

- Xác định và ưu tiên các mục tiêu tài chính ngắn hạn và dài hạn

- Quản lý nợ nần hiện có (nếu có)

- Xây dựng quỹ dự trữ khẩn cấp

- Lập kế hoạch cho việc tiết kiệm và đầu tư

- Đánh giá bảo hiểm cá nhân và gia đình

- Lập kế hoạch cho việc về hưu

Kế hoạch tài chính cá nhân là công cụ quan trọng để giúp bạn điều chỉnh, kiểm soát và phát triển tài chính của mình theo cách thông minh và hiệu quả.

2. Vì sao phải lập kế hoạch tài chính cá nhân

Lập kế hoạch tài chính cá nhân là một quá trình quan trọng để đảm bảo sự ổn định và thành công trong việc quản lý tiền bạc của bạn. Dưới đây là một số lý do vì sao nên lập kế hoạch tài chính cá nhân:

- Định hướng và mục tiêu: Lập kế hoạch tài chính giúp bạn xác định được những mục tiêu tài chính cụ thể và thiết lập các bước để đạt được chúng. Điều này giúp bạn có sự hướng dẫn rõ ràng về cách sử dụng tiền của mình.

- Quản lý thu nhập và chi tiêu: Kế hoạch tài chính cá nhân cho phép bạn theo dõi thu nhập hàng tháng, chi phí, và các khoản nợ hiện có. Bằng cách biết rõ số liệu này, bạn có thể điều chỉnh chi tiêu sao cho phù hợp với thu nhập của mình.

- Tiết kiệm và đầu tư: Kế hoạch tài chính cá nhân giúp xác định các khoản tiết kiệm hàng tháng để tích lũy nguồn vốn hay chuẩn bị cho các sự kiện khẩn cấp. Ngoài ra, nó cũng giúp bạn định rõ các cơ hội đầu tư và xác định mức rủi ro phù hợp.

- Tránh nợ nần: Bằng việc lập kế hoạch tài chính cá nhân, bạn có thể quản lý và giảm thiểu các khoản nợ hiện có. Điều này giúp bạn tránh những áp lực tài chính không cần thiết và duy trì sự ổn định trong cuộc sống hàng ngày.

- Tạo dự trữ tài chính: Kế hoạch tài chính cá nhân cho phép bạn tích luỹ một quỹ dự trữ để đối phó với các khó khăn hay sự kiện bất ngờ trong cuộc sống, như mất việc làm, bệnh tật hoặc thay đổi gia đình.

- Đạt được sự tự do tài chính: Bằng cách lập kế hoạch và quản lý tiền bạc thông minh, bạn có thể tiến gần hơn với mục tiêu tự do tài chính - khả năng tự do làm những điều mà bạn muốn trong cuộc sống mà không phụ thuộc vào thu nhập hàng tháng.

Xem thêm: Tự do tài chính là gì?

➱ Việc lập kế hoạch tài chính cá nhân giúp bạn có sự kiểm soát và định hình tương lai tài chính của mình. Nó là công cụ quan trọng để đảm bảo sự ổn định và thành công trong việc quản lý tiền bạc cá nhân.

3. Các loại kế hoạch tài chính cá nhân

Có nhiều loại kế hoạch tài chính cá nhân mà bạn có thể xem xét để quản lý tài chính của mình. Dưới đây là một số loại phổ biến:

- Kế hoạch tài chính cá nhân ngắn hạn

- Kế hoạch tài chính cá nhân trung hạn

- Kế hoạch tài chính cá nhân dài hạn

Và các kế hoạch chi tiết:

- Lập ngân sách hàng tháng: Đây là kế hoạch cơ bản giúp bạn theo dõi thu chi hàng tháng của mình. Bạn ghi lại tất cả các nguồn thu nhập và các khoản chi tiêu, sau đó so sánh để xem liệu bạn có tiết kiệm được hay không.

- Kế hoạch tiết kiệm: Mục tiêu của kế hoạch này là tích lũy tiền dự trữ cho các mục đích như khẩn cấp, hưu trí, du lịch hay mua sắm các tài sản giá trị trong tương lai. Bạn có thể thiết lập tỷ lệ tiết kiệm hàng tháng và xác định các khoản chi phải giảm bớt để đạt được mục tiêu này.

- Kế hoạch trả nợ: Nếu bạn có nợ (vay ngân hàng, thẻ tín dụng...), việc thiết lập kế hoạch trả nợ rõ ràng sẽ giúp bạn quản lý hiệu quả và giảm thiểu số tiền phải trả trong suốt giai đoạn vay.

- Kế hoạch đầu tư: Nếu bạn quan tâm đến việc đầu tư, kế hoạch này sẽ giúp bạn xác định mục tiêu và chiến lược đầu tư phù hợp. Bạn có thể nghiên cứu các loại tài sản như cổ phiếu, trái phiếu, bất động sản hay quỹ để xây dựng danh mục đầu tư.

Xem thêm: Các Kênh Đầu Tư Tài Chính Cá Nhân Phổ Biến

- Kế hoạch hưu trí: Đây là kế hoạch dài hạn giúp bạn tính toán số tiền cần thiết để sống thoải mái sau khi nghỉ hưu. Bạn có thể xem xét các khoản tiết kiệm, bảo hiểm nhân thọ và các khoản tiền lương từ công việc hiện tại để tính toán mức thu nhập sau khi nghỉ.

- Kế hoạch bảo hiểm: Để bảo vệ gia đình và tài sản của bạn khỏi rủi ro không mong muốn, kế hoạch này giúp bạn xác định loại bảo hiểm phù hợp như bảo hiểm y tế, ôtô, nhà cửa hay bảo hiểm sinh mạng.

Nhớ rằng mỗi người có điều kiện và mong muốn riêng biệt trong việc quản lý tài chính cá nhân. Hãy tìm hiểu và tùy chỉnh kế hoạch của bạn để phù hợp với mục tiêu và tình hình tài chính của riêng bạn.

4. Cách lập kế hoạch tài chính cá nhân chi tiết

Lập kế hoạch tài chính cá nhân là một quá trình quan trọng để đảm bảo rằng bạn có thể quản lý tiền bạc của mình hiệu quả và đạt được các mục tiêu tài chính. Dưới đây là các bước chi tiết để lập kế hoạch tài chính cá nhân:

Bước 1: Xác định mục tiêu tài chính của bạn

Đầu tiên, hãy xác định những gì bạn muốn đạt được từ việc lập kế hoạch tài chính cá nhân của mình. Mục tiêu có thể là gửi tiết kiệm, thanh toán nợ, hưu trí, hay mua nhà mới.

Bước 2: Xem xét thu nhập và chi phí

Đánh giá thu nhập hàng tháng của bạn từ công việc, kinh doanh hoặc các nguồn thu nhập khác. Sau đó, liệt kê chi phí hàng tháng của bạn theo danh sách rõ ràng và chi tiết.

Bước 3: Tạo ngân sách

Dựa vào thu nhập và chi phí hàng tháng của bạn, hãy thiết lập ngân sách cho từng khoản chi cụ thể (ví dụ: ăn uống, đi lại, giải trí).

Hãy cố gắng tuân theo nguyên tắc 50 - 30 - 20, trong đó 50% thu nhập dùng cho chi phí cố định (như nhà cửa, tiền thuê), 30% dùng cho chi phí linh hoạt (như mua sắm, đi chơi) và 20% để tiết kiệm hoặc trả nợ.

Bước 4. Quản lý nợ

Nếu bạn có nợ, hãy xác định các khoản nợ và tạo kế hoạch để trả chúng. Ưu tiên trả các khoản nợ có lãi suất cao trước.

Bước 5. Tiết kiệm và đầu tư

Xác định mức tiết kiệm hàng tháng của bạn và tìm hiểu về các công cụ đầu tư như quỹ chứng khoán, quỹ hưu trí hoặc bất động sản để gia tăng khả năng sinh lời của bạn.

Bước 6. Xây dựng quỹ dự phòng

Hãy thiết lập một quỹ dự phòng để sử dụng trong trường hợp khẩn cấp hay không mong muốn xảy ra (như mất việc, tai nạn...). Mục tiêu là tích luỹ từ 3 - 6 tháng chi phí sống hàng tháng.

Bước 7. Kiểm tra lại kế hoạch

Định kỳ xem xét lại kế hoạch của bạn để điều chỉnh theo thay đổi trong thu nhập, chi phí hay mục tiêu tài chính.

Bước 8. Tìm hiểu và học hỏi

Để nắm vững kiến thức tài chính cá nhân, hãy đọc sách, theo dõi các blog hoặc tham gia khóa học quản lý tài chính cá nhân để cải thiện kỹ năng quản lý tiền bạc của bạn.

Lưu ý: Mỗi người có tình huống tài chính riêng biệt, vì vậy kế hoạch tài chính cá nhân của bạn có thể khác nhau. Hãy điều chỉnh kế hoạch của mình để phù hợp với mục tiêu và tình huống cá nhân của bạn.

5. Xây dựng kế hoạch tài chính cá nhân

Hướng dẫn xây dựng kế hoạch tài chính cá nhân theo mục tiêu: Ngắn hạn, trung hạn và dài hạn:

5.1. Xây dựng kế hoạch tài chính cá nhân ngắn hạn

Kế hoạch tài chính cá nhân ngắn hạn là một bộ các biện pháp và quyết định tài chính được thiết lập để quản lý thu nhập, chi tiêu và tiết kiệm trong khoảng thời gian ngắn hơn, thường là từ 1 - 12 tháng

Xây dựng kế hoạch tài chính cá nhân trong thời hạn 1 năm. Để xây dựng kế hoạch tài chính cá nhân trong thời hạn 1 năm, bạn có thể tuân theo các bước sau:

- Xác định mục tiêu tài chính: Đầu tiên, hãy xác định rõ những mục tiêu tài chính của bạn trong vòng 1 năm. Ví dụ: tiết kiệm cho việc mua nhà, trang trải chi phí du lịch, hoặc thanh toán các khoản nợ.

- Phân tích thu nhập và chi phí: Đánh giá thu nhập hàng tháng của bạn từ công việc, kinh doanh hoặc các nguồn khác. Sau đó, liệt kê tất cả các khoản chi phí hàng tháng của bạn bao gồm tiền thuê nhà, điện nước, đi lại và sinh hoạt.

- Tạo ngân sách: Dựa vào thu nhập và chi phí hàng tháng đã được xác định ở bước trên, hãy tạo ra một ngân sách để quản lý tiền của bạn hiệu quả. Xem xét cách cắt giảm chi phí không cần thiết và ưu tiên sử dụng số tiền còn lại cho các mục tiêu quan trọng.

- Tiết kiệm và đầu tư: Xác định số tiền muốn gửi tiết kiệm hàng tháng và tìm hiểu về các lựa chọn đầu tư phù hợp. Điều này giúp bạn tăng cường khả năng tích lũy tiền và đạt được mục tiêu tài chính trong thời gian ngắn.

- Xây dựng quỹ dự phòng: Hãy đảm bảo rằng bạn có một quỹ dự phòng để đối phó với những sự kiện bất ngờ như chi phí y tế hoặc mất việc làm. Tìm hiểu về lượng tiền cần thiết để xây dựng quỹ dự phòng và cố gắng gửi một khoản nhỏ vào từng tháng.

- Theo dõi và điều chỉnh: Quan trọng nhất là theo dõi kế hoạch của bạn hàng tháng, kiểm tra xem bạn đã tuân theo ngân sách hay chưa, và điều chỉnh nếu cần thiết. Đánh giá lại kế hoạch sau 3-6 tháng để đảm bảo rằng nó vẫn phù hợp với tình hình tài chính của bạn.

Lưu ý: Việc xây dựng kế hoạch tài chính cá nhân là một quá trình linh hoạt và có thể yêu cầu sự điều chỉnh theo thời gian. Hãy đảm bảo bạn hiểu rõ tình hình tài chính của mình và luôn có kế hoạch dự phòng để đối phó với những biến động không mong muốn.

5.2. Xây dựng kế hoạch tài chính cá nhân trung hạn

Kế hoạch tài chính cá nhân trung hạn là một bộ khung chi tiết về cách quản lý và sử dụng tài chính của bạn trong khoảng thời gian từ 1 - 5 năm. Nó giúp bạn xác định các mục tiêu tài chính, lập kế hoạch cho thu nhập, chi tiêu và đầu tư, và theo dõi tiến trình của bạn trong việc đạt được những mục tiêu này.

Dưới đây là các bước cơ bản để xây dựng kế hoạch tài chính cá nhân trung hạn:

- Xác định mục tiêu: Đầu tiên, hãy xác định rõ những gì bạn muốn đạt được trong giai đoạn trung hạn. Có thể là việc thanh toán công nợ, tích lũy quỹ dự phòng hay gửi vào nguồn vốn cho việc mua sắm lớn.

- Phân tích thu nhập: Đánh giá tổng thu nhập hàng tháng của bạn từ các nguồn khác nhau (lương, thu nhập từ kinh doanh, lợi tức...). Xem xét cách để gia tăng thu nhập hoặc kiểm soát chi phí.

- Xem xét chi phí: Tạo danh sách các khoản chi tiêu hàng tháng của bạn, bao gồm cả các khoản chi tiêu bắt buộc (như hóa đơn, tiền thuê nhà) và các khoản chi tiêu tùy chọn (như giải trí, du lịch). Đánh giá xem có những khoản chi phí nào có thể cắt giảm hoặc tối ưu hóa.

- Tạo ngân sách: Dựa trên thu nhập và chi phí của bạn, tạo một ngân sách hàng tháng để quản lý việc sử dụng tiền một cách hiệu quả. Xác định số tiền bạn muốn dành cho từng danh mục chi phí và tuân thủ nguyên tắc này.

- Tiết kiệm và đầu tư: Xác định số tiền bạn muốn dành cho việc tích luỹ quỹ dự phòng hoặc đầu tư vào các công cụ tài chính khác nhau để gia tăng thu nhập trong trung hạn.

- Theo dõi và điều chỉnh: Theo dõi kế hoạch của bạn theo thời gian và điều chỉnh khi cần thiết để đảm bảo rằng bạn vẫn trên đúng con đường để đạt được mục tiêu cá nhân của mình.

Lưu ý: Kế hoạch tài chính cá nhân trung hạn có thể khác nhau đối với mỗi người tùy thuộc vào tình hình tài chính và mục tiêu cá nhân của từng người. Điều quan trọng là xây dựng kế hoạch phù hợp với nhu cầu và khả năng tài chính của bạn.

5.3. Xây dựng kế hoạch tài chính cá nhân dài hạn

Kế hoạch tài chính cá nhân dài hạn là một chiến lược tài chính mà bạn đề ra để đạt được các mục tiêu tài chính trong tương lai. Nó bao gồm việc xác định các ưu tiên và kế hoạch cho thu nhập, tiết kiệm, đầu tư và quản lý nợ. Mục tiêu của kế hoạch này có thể bao gồm việc tích lũy quỹ dự phòng, thanh toán hết nợ, mua nhà, giáo dục con cái hay chuẩn bị hưu trí.

Để xây dựng kế hoạch tài chính cá nhân dài hạn hiệu quả, bạn có thể thực hiện các bước sau:

- Xác định mục tiêu: Đặt ra các mục tiêu cụ thể và rõ ràng về tài chính của bạn trong tương lai

- Phân tích thu nhập và chi phí: Đánh giá thu nhập hàng tháng của bạn và xem xét chi phí cố định (ví dụ: chi phí sinh hoạt hàng ngày) cũng như chi phí biến đổi (ví dụ: du lịch)

- Tạo ngân sách: Thiết lập ngân sách hàng tháng để kiểm soát việc sử dụng tiền của bạn theo các mục tiêu tài chính

- Tiết kiệm và đầu tư: Xác định số tiền bạn có thể tiết kiệm hàng tháng và lựa chọn các công cụ đầu tư phù hợp để gia tăng giá trị của tiền của bạn theo thời gian

- Quản lý nợ: Đánh giá và quản lý nợ hiện có, xem xét cách trả nợ một cách hiệu quả để giảm thiểu chi phí liên quan

- Bảo hiểm: Xem xét các loại bảo hiểm như bảo hiểm y tế, bảo hiểm nhân thọ hoặc bảo hiểm xe hơi để bảo vệ bạn khỏi rủi ro không mong muốn

- Theo dõi và điều chỉnh: Theo dõi kế hoạch của bạn theo thời gian, điều chỉnh khi cần thiết và đánh giá lại mục tiêu của bạn khi có sự thay đổi trong cuộc sống hoặc trong kinh tế

Kế hoạch tài chính cá nhân dài hạn là một công việc liên tục và yêu cầu sự kiên nhẫn, tỉ mỉ và bài bản từ phía bạn. Nó mang lại sự an toàn về tài chính cho gia đình và giúp bạn đạt được ước mơ tài chính của mình.

►Tham khảo: KHÓA HỌC QUẢN LÝ TÀI CHÍNH CÁ NHÂN BỀN VỮNG

5.4. Lập kế hoạch tài chính cá nhân cho sinh viên

Lập kế hoạch tài chính cá nhân là một bước quan trọng để quản lý tiền bạc hiệu quả và đảm bảo sự ổn định tài chính trong cuộc sống sinh viên. Dưới đây là một số gợi ý để bạn có thể bắt đầu:

- Xác định mục tiêu tài chính: Đầu tiên, hãy xác định những gì bạn muốn đạt được về tài chính trong thời gian ngắn và dài hạn. Ví dụ: tiết kiệm cho việc du lịch, trang trải chi phí học phí, tích lũy cho việc mua nhà sau này.

- Tạo ngân sách hàng tháng: Xem xét thu nhập hàng tháng của bạn từ các nguồn khác nhau (ví dụ: công việc bán thời gian, hỗ trợ gia đình) và chi phí cố định (ví dụ: thuê nhà, điện nước). Phân loại các khoản chi theo ưu tiên và cố gắng giữ cho tổng chi không vượt quá thu nhập của bạn.

- Tiết kiệm và ưu tiên: Hãy xem xét các khoản chi không cần thiết hoặc có thể giảm xuống để có thêm tiền để tiết kiệm. Ví dụ: ăn uống ngoài nhà hàng ít hơn, tìm kiếm các ưu đãi và giảm giá cho sinh viên.

- Xây dựng quỹ dự phòng: Rất quan trọng để có một quỹ tiết kiệm dự phòng để đối phó với các tình huống khẩn cấp hoặc chi tiêu bất ngờ. Cố gắng tiết kiệm một phần thu nhập hàng tháng của bạn vào một tài khoản tiết kiệm riêng biệt.

- Quản lý nợ: Nếu bạn có nợ sinh viên hoặc thẻ tín dụng, hãy xác định kế hoạch trả nợ và cố gắng tránh tích lũy thêm nợ mới. Đọc kỹ điều khoản và điều kiện của các khoản vay để hiểu rõ về lãi suất và thời hạn thanh toán.

- Tìm hiểu về đầu tư: Dù là sinh viên, việc hiểu về đầu tư sẽ giúp bạn xây dựng được căn cứ cho việc quản lý tài chính trong tương lai. Tìm hiểu về các công cụ đầu tư như cổ phiếu, quỹ chứng khoán hoặc kinh doanh online có thể mang lại thu nhập bổ sung.

- Theo dõi và đánh giá: Định kỳ theo dõi ngân sách của bạn và đánh giá tiến trình của mình. Điều này sẽ giúp bạn nhận ra những điểm mạnh và yếu của kế hoạch tài chính cá nhân, từ đó điều chỉnh và cải thiện nếu cần.

Lưu ý: Việc lập kế hoạch tài chính cá nhân là một quá trình liên tục và có thể thay đổi theo thời gian. Hãy luôn kiên nhẫn, kiểm soát chi tiêu và tìm hiểu để nắm bắt được các cơ hội tài chính trong cuộc sống sinh viên của bạn.

►Tham khảo: KHÓA HỌC QUẢN LÝ TÀI CHÍNH CÁ NHÂN CHO TRẺ EM

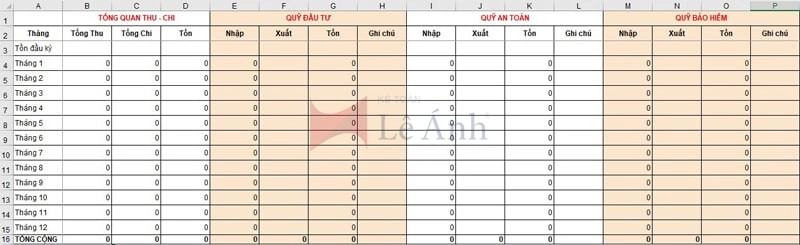

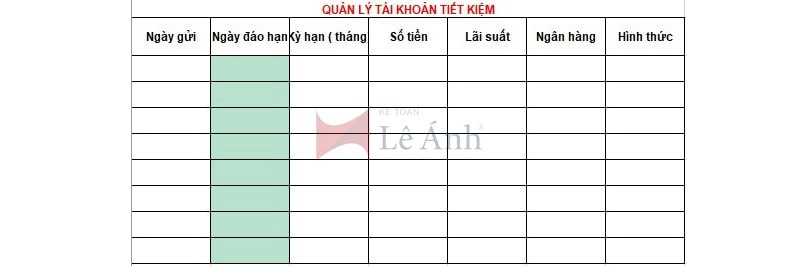

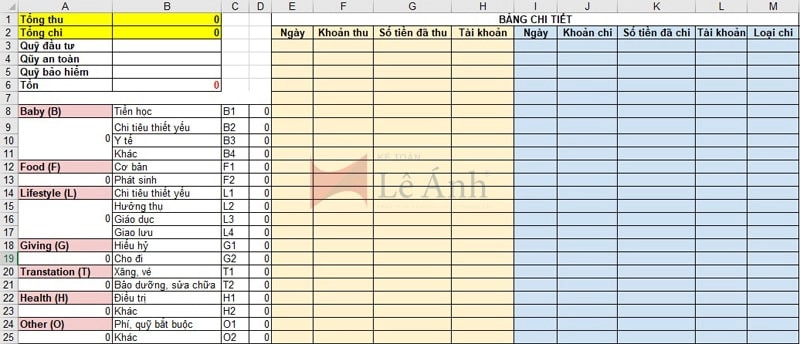

5. Mẫu kế hoạch tài chính cá nhân bằng excel

Dưới đây là một mẫu kế hoạch tài chính cá nhân đơn giản được thực hiện bằng Excel. Mẫu này giúp bạn theo dõi thu nhập, chi tiêu và tiết kiệm hàng tháng của bạn.

- Tạo bảng tính mới trong Excel.

- Đặt tên các cột như sau: "Tháng", "Thu nhập", "Chi tiêu", "Tiết kiệm".

- Trong cột "Tháng", điền các tháng trong năm (ví dụ: Tháng 1, Tháng 2, ...).

- Trong cột "Thu nhập", ghi lại số tiền thu nhập hàng tháng của bạn.

- Trong cột "Chi tiêu", ghi lại số tiền chi tiêu hàng tháng của bạn.

- Trong cột "Tiết kiệm", sử dụng công thức "= Thu nhập - Chi tiêu" để tính toán số tiền bạn đã tiết kiệm trong mỗi tháng.

- Tổng hợp tổng quan với công thức "=SUM(Tiết kiệm)" để tính tổng quan đã được tích lũy từ đầu năm đến hiện tại.

Dưới đây là ví dụ về kế hoạch tài chính cá nhân đơn giản:

| Tháng | Thu nhập | Chi tiêu | Tiết kiệm |

| 1 | |||

| 2 | |||

| 3 | |||

| ... | |||

| 12 | |||

| Tổng cộng | =SUM(Tiết kiệm) |

Bạn có thể tiếp tục mở rộng bảng tính này để theo dõi kế hoạch tài chính cá nhân của bạn trong suốt năm. Bằng cách thêm các cột khác như "Đầu tư", "Tiền mặt", "Nợ" và sử dụng các công thức phù hợp, bạn có thể theo dõi chi tiết hơn về tình hình tài chính cá nhân của mình.

Lưu ý rằng đây chỉ là một ví dụ về kế hoạch tài chính cá nhân và bạn có thể tùy chỉnh nó theo nhu cầu và sở thích của riêng bạn.

Chia sẻ mẫu kế hoạch quản lý tài chính cá nhân Excel: LINK DOWDLOAD

(Lưu ý: Đây là mẫu chung để các bạn tham khảo. Bạn có thể thay đổi cho phù hợp với bản thân hoặc tự lập kế hoạch tài chính cá nhân trên Excel dựa vào những gợi ý bên trên nhé!)

Bảng excel quản lý tài chính cá nhân chi tiết từng tháng

6. Những điều cần lưu ý khi xây dựng kế hoạch tài chính cá nhân

Khi xây dựng kế hoạch tài chính cá nhân, có một số điều quan trọng cần lưu ý:

- Cần xác định rõ ràng mục tiêu tài chính: Đầu tiên, hãy xác định rõ những mục tiêu tài chính của bạn. Điều này giúp bạn có được sự tập trung và hướng dẫn trong việc quản lý và sử dụng tiền bạc.

- Tạo ngân sách: Lập kế hoạch ngân sách hàng tháng để theo dõi thu chi của bạn. Xem xét các khoản thu nhập, chi phí cố định (ví dụ: thuê nhà, giao thông), chi phí biến đổi (ví dụ: ăn uống, giải trí) và các khoản tiết kiệm.

- Tiết kiệm và đầu tư: Hãy thiết lập một kế hoạch để tiết kiệm một phần thu nhập hàng tháng của bạn và đầu tư vào các công cụ tài chính khác nhau (ví dụ: quỹ hưu trí, cổ phiếu). Điều này giúp bạn tích luỹ vốn và mang lại lợi nhuận trong thời gian dài.

- Quản lý nợ: Nếu bạn có nợ (vay ngân hàng, thẻ tín dụng), hãy xác định một kế hoạch để trả nợ một cách hiệu quả. Đặt ưu tiên trả nợ với lãi suất cao trước và tìm cách giảm thiểu số tiền lãi phải trả.

- Bảo hiểm: Xem xét các loại bảo hiểm như bảo hiểm y tế, bảo hiểm nhân thọ và bảo hiểm xe hơi để đảm bảo rằng bạn và gia đình được bao phủ trong các tình huống khẩn cấp.

- Xây dựng quỹ dự phòng: Hãy tích lũy một quỹ tiết kiệm dự phòng để sử dụng trong trường hợp khẩn cấp hoặc khi gặp các chi phí không mong muốn.

- Đánh giá lại kế hoạch thường xuyên: Kiểm tra và điều chỉnh kế hoạch tài chính của bạn theo thời gian, đồng thời theo dõi sự tiến triển của bạn và điều chỉnh khi cần thiết.

Lưu ý: Việc xây dựng kế hoạch tài chính cá nhân là một quá trình liên tục và yêu cầu sự kiên nhẫn, tỉ mỉ. Nếu có thể, hãy tìm kiếm sự tư vấn từ chuyên gia tài chính để giúp bạn xây dựng một kế hoạch phù hợp với mục tiêu và tình hình cá nhân của bạn.

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán xây dựng, sản xuất, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính, khóa học quản lý tài chính cá nhân... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")