Quản Lý Tài Chính Cá Nhân: Nguyên tắc và Phương pháp hiệu quả

26/07/2026 - 08:26

Quản lý tài chính cá nhân là một kỹ năng quan trọng giúp chúng ta đạt được sự ổn định và thành công trong cuộc sống. Tuy nhiên, không phải ai cũng biết cách quản lý tài chính một cách hiệu quả.

Bài viết dưới đây Kế Toán Lê Ánh sẽ giúp bạn nắm được quản lý tài chính cá nhân là gì, tiếp cận với nguyên tắc và phương pháp quản lý tài chính cá nhân hiệu quả.

- 1. Quản lý tài chính cá nhân là gì?

- 2. Mục đích của quản lý tài chính cá nhân

- 3. Lợi ích của việc quản lý tài chính cá nhân

- 4. Nguyên tắc quản lý tài chính cá nhân

- 5. Các phương pháp quản lý tài chính cá nhân

- 6. Quản lý tài chính cá nhân hiệu quả với ? bước chi tiết

- 7. Những nhân tố ảnh hưởng đến quản lý tài chính cá nhân

- 8. Chia sẻ kinh nghiệm quản lý tài chính cá nhân - Những sai lầm và cách khắc phục

- 9. Các phần mềm quản lý tài chính cá nhân

- 10. Mẫu Excel quản lý tài chính cá nhân

- 11. Kỹ năng quản lý tài chính cá nhân là gì

- 12. Thực trạng quản lý tài chính cá nhân

1. Quản lý tài chính cá nhân là gì?

Quản lý tài chính cá nhân tiếng Anh là "Personal Finance Management".

1.1. Khái niệm quản lý tài chính cá nhân

Quản lý tài chính cá nhân là quá trình quản lý và kiểm soát các khoản thu nhập, chi tiêu, đầu tư và tiết kiệm của một cá nhân hoặc gia đình. Nó bao gồm việc theo dõi và phân tích các khoản thu nhập hàng tháng, xác định và ưu tiên các mục chi tiêu, tạo ngân sách, quản lý nợ nần, đầu tư thông minh và xây dựng quỹ tiết kiệm.

Quản lý tài chính cá nhân giúp bạn có được sự tự tin trong việc điều chỉnh cuộc sống với nguồn tài nguyên hiện có. Nó cung cấp cho bạn khả năng ứng phó với khủng hoảng tài chính, giảm thiểu rủi ro và xây dựng mục tiêu tài chính dài hạn.

Các công cụ quản lý tài chính cá nhân bao gồm việc theo dõi sổ sách cá nhân (bằng cách ghi lại thu chi), sử dụng phần mềm hoặc ứng dụng di động để theo dõi ngân sách hàng tháng, thiết lập kế hoạch thanh toán nợ nần và xác định các kế hoạch đầu tư.

1.2. Tại sao phải quản lý tài chính cá nhân

Bên trên Kế Toán Lê Ánh đã giúp các bạn nắm được quản lý tài chính cá nhân là gì, tuy nhiên có rất nhiều suy nghĩ sai lầm trong quản lý tài chính cá nhân như:

- Quản lý tài chính cá nhân là việc của người giàu: Thu nhập của Tôi quá ít ỏi, làm bao nhiêu tiêu hết bấy nhiêu vì vậy không cần phải quản lý tài chính.

- Quản lý tài chính cá nhân là việc không cần thiết

- Quản lý tài chính cá nhân cần phải theo dõi chi tiêu hàng ngày rất phức tạp và khó khăn

- Tôi không cần tiết kiệm, kiếm tiền là để chi tiêu phục vụ bản thân.

- Đầu tư chỉ dành cho giới giàu: Một quan niệm sai lầm phổ biến là rằng đầu tư chỉ áp dụng cho những người giàu có hoặc chuyên gia về tài chính.

- Không cần thiết phải lập kế hoạch tài chính cá nhân, tôi có thể tự cân đối chi tiêu của mình

- ...

Những quy nghĩ này đều không đúng và có thể gây ra những hậu quả nghiêm trọng cho tài chính cá nhân của bạn

Dưới đây là một số lý do quan trọng vì sao bạn nên quản lý tài chính cá nhân:

- Đầu tiên là giúp định hướng tài chính: Quản lý tài chính giúp bạn xác định mục tiêu và ưu tiên trong cuộc sống. Bằng cách biết rõ về thu nhập, chi tiêu và nợ nần của mình, bạn có thể xác định được những gì thực sự quan trọng và phù hợp với kế hoạch tài chính của mình.

- Tiết kiệm và đầu tư: Quản lý tài chính cá nhân giúp bạn hiểu rõ hơn về cách sử dụng tiền bạc để có thể tích lũy được tiền dành cho việc tiết kiệm hay đầu tư vào các khoản thu nhập khác.

Bạn có thể thiết lập ngân sách hàng tháng để giảm thiểu chi phí không cần thiết và dành phần còn lại cho việc tích luỹ hay tái đầu tư.

- Tránh nợ nần: Quản lý tài chính cá nhân giúp bạn tránh rơi vào tình trạng nợ nần.

Bằng cách theo dõi và kiểm soát chi tiêu, bạn có thể đảm bảo rằng thu nhập của mình đủ để trang trải các khoản chi phí hàng ngày và không vượt quá khả năng tài chính.

- Xây dựng quỹ dự phòng: Quản lý tài chính cá nhân cho phép bạn tích lũy một quỹ dự phòng để đối mặt với các sự cố hay khó khăn tài chính bất ngờ, như mất việc làm, sức khỏe hoặc sửa chữa xe hư hỏng.

Quỹ này sẽ giúp bạn có lòng tự tin hơn trong việc xử lý các tình huống không mong muốn.

- Định hướng tương lai: Quản lý tài chính cá nhân giúp bạn xác định kế hoạch cho tuổi già và hưởng thụ cuộc sống sau khi nghỉ hưu. Bạn có thể tích lũy tiền để du lịch, mua nhà hay chuẩn bị cho con cái đi du học.

➽ Quản lý tài chính cá nhân là yếu tố quan trọng trong việc xây dựng cuộc sống ổn định và đạt được mục tiêu tài chính của bạn. Nó giúp bạn kiểm soát tài chính cá nhân, tránh nợ nần và xây dựng một tương lai tài chính vững chắc.

1.3. Đối tượng cần quản lý tài chính cá nhân

Quản lý tài chính cá nhân là quá trình theo dõi, kiểm soát và quản lý các khoản thu nhập, chi tiêu và đầu tư của một cá nhân.

Đối tượng cần quản lý tài chính cá nhân có thể là bất kỳ ai muốn duy trì sự ổn định và phát triển tài chính cá nhân của mình.

Có thể là sinh viên, người đi làm, gia đình, người nghỉ hưu, các em nhỏ hoặc bất kỳ ai có thu nhập và chi tiêu hàng tháng.

2. Mục đích của quản lý tài chính cá nhân

Mục đích của quản lý tài chính cá nhân là giúp bạn kiểm soát và quản lý tài chính cá nhân một cách hiệu quả. Đây là quá trình theo dõi, phân tích và điều chỉnh thu nhập, chi tiêu, đầu tư và tiết kiệm của bạn để đạt được các mục tiêu tài chính cá nhân.

- Bằng cách theo dõi thu nhập và chi tiêu hàng ngày, bạn có thể xác định được số tiền có thể tiết kiệm và đầu tư vào các cơ hội sinh lợi cao hơn.

- Quản lý tài chính cá nhân giúp bạn xác định rõ ràng các mục tiêu ngắn hạn và dài hạn, ví dụ như: Mua nhà, đi du lịch hay chuẩn bị cho tuổi già.

- Khi quản lý hiệu quả thu nhập và chi tiêu, bạn có thể giảm thiểu nợ phải trả hàng tháng hoặc thanh toán nhanh hơn.

- Khi bạn có kế hoạch quản lý tài chính cá nhân, bạn sẽ có khả năng ứng phó tốt hơn với những tình huống khó khăn.

- Quản lý tài chính cá nhân giúp bạn xây dựng một quỹ tiết kiệm và đảm bảo rằng bạn có đủ tiền để chi trả các khoản chi phí cần thiết trong cuộc sống hàng ngày.

3. Lợi ích của việc quản lý tài chính cá nhân

Quản lý tài chính cá nhân mang lại nhiều lợi ích quan trọng. Dưới đây là một số lợi ích chính:

- Kiểm soát tài chính: Quản lý tài chính cá nhân giúp bạn có kiểm soát hoàn toàn về thu chi của mình. Bạn biết được tiền vào và tiền ra của mình, từ đó có thể xác định được nguồn thu nhập và các khoản chi tiêu cần thiết.

- Tiết kiệm và đầu tư: Khi bạn quản lý tài chính cá nhân, bạn có thể xác định được các khoản tiền dư để tiết kiệm hoặc đầu tư. Điều này giúp bạn tích lũy dần dần để có khả năng phục vụ cho các mục tiêu ngắn hạn (ví dụ: đi du lịch) và dài hạn (ví dụ: sự nghiệp, hưu trí).

- Tránh nợ nần: Quản lý tài chính cá nhân giúp bạn tránh rơi vào cảnh nợ nần không kiểm soát. Bằng cách theo dõi kỹ thuật số của bạn, bạn có thể điều chỉnh chi tiêu sao cho phù hợp với thu nhập hiện có và tránh việc sử dụng quá mức thẻ tín dụng hoặc vay nợ.

- Xây dựng tương lai tài chính: Quản lý tài chính cá nhân giúp bạn xác định và đạt được các mục tiêu tài chính trong cuộc sống. Bạn có thể lập kế hoạch để mua nhà, mua xe, trang trải chi phí học phí cho con cái, hay chuẩn bị cho việc hưu trí.

- Giảm căng thẳng: Khi bạn có kiểm soát về tài chính cá nhân, bạn sẽ cảm thấy tự tin và yên tâm hơn về khả năng quản lý tiền bạc của mình. Điều này giúp giảm căng thẳng và lo âu liên quan đến tiền bạc trong cuộc sống hàng ngày.

4. Nguyên tắc quản lý tài chính cá nhân

Dưới đây là một số nguyên tắc quan trọng trong việc quản lý tài chính cá nhân:

- Lập kế hoạch tài chính: Đặt ra các mục tiêu cụ thể về tiền bạc. Xác định số tiền cần thiết để đạt được mục tiêu và xây dựng kế hoạch để thực hiện nó.

Ví dụ: Tiết kiệm cho việc mua nhà, hưu trí hay du lịch.

- Tạo ngân sách: Xác định thu nhập hàng tháng và phân bổ cho các khoản chi khác nhau, bao gồm chi tiêu hàng ngày, thanh toán hóa đơn, gửi vào quỹ dự phòng và gửi vào các khoản đầu tư.

- Tiết kiệm: Đặt ra ưu tiên về việc tích lũy sự dự phòng trong trường hợp khẩn cấp hoặc không có thu nhập trong thời gian dài. Cố gắng ép buộc bản thân để giữ lại một phần thu nhập hàng tháng cho việc tiết kiệm.

- Tránh nợ: Cân nhắc trước khi mua hàng bằng cách sử dụng tiền vay. Nếu không thể tránh được việc vay, hãy đảm bảo rằng bạn có khả năng trả nợ và hiểu rõ các điều khoản và lãi suất liên quan.

- Đầu tư thông minh: Tìm hiểu về các lựa chọn đầu tư khác nhau và xác định phù hợp với mục tiêu tài chính của bạn. Đa dạng hóa danh mục đầu tư để giảm rủi ro và tăng cơ hội sinh lời.

Xem thêm: Các Kênh Đầu Tư Tài Chính Cá Nhân Phổ Biến

- Theo dõi và đánh giá: Theo dõi thu nhập, chi tiêu và sự phát triển của các khoản đầu tư theo thời gian để biết được liệu bạn có tuân thủ kế hoạch hay không.

Đánh giá lại kế hoạch của bạn theo cách thường xuyên để điều chỉnh khi cần thiết.

- Không ngừng học hỏi: Nắm bắt kiến thức về quản lý tài chính cá nhân, theo dõi xu hướng mới trong ngành và áp dụng những phương pháp mới vào kế hoạch của bạn.

Những nguyên tắc này là chỉ dẫn tổng quát và có thể được điều chỉnh tùy theo tình huống cá nhân. Đặc biệt, hãy luôn tuân thủ nguyên tắc tiết kiệm và đầu tư thông minh để đảm bảo mục tiêu tài chính của bạn được đạt được.

5. Các phương pháp quản lý tài chính cá nhân

Các bạn có thể tham khảo một số phương pháp quản lý tài chính cá nhân hiệu quả được Kế Toán Lê Ánh tổng hợp dưới đây:

- Phương pháp lập ngân sách: Tạo ra một ngân sách hàng tháng để theo dõi thu nhập và chi tiêu của bạn.

- Xác định các khoản thu nhập cố định (lương, tiền lãi)

- Các khoản chi tiêu cố định (hóa đơn, vay nợ).

- Đặt mục tiêu cho việc sử dụng số tiền còn lại sau khi trừ đi các khoản chi.

- Phương pháp tiết kiệm: Đặt mục tiêu để dành một phần thu nhập hàng tháng cho việc tiết kiệm hoặc đầu tư.

Tạo ra một quỹ dự trữ khẩn cấp để sẵn sàng xử lý các khó khăn tài chính bất ngờ.

- Phương pháp theo dõi chi tiêu: Ghi lại toàn bộ chi tiêu hàng ngày của bạn để biết được bạn đã sử dụng số tiền vào những gì. Sử dụng các phần mềm quản lý tài chính cá nhân hoặc bảng tính để theo dõi và phân loại các khoản chi.

- Phương pháp tránh nợ: Hạn chế việc sử dụng thẻ tín dụng và vay nợ. Nếu bạn phải vay tiền, hãy đảm bảo rằng bạn có khả năng trả lại số tiền một cách đúng hẹn.

- Phương pháp đầu tư thông minh: Tìm hiểu về các lựa chọn đầu tư như cổ phiếu, quỹ đầu tư, bất động sản hoặc kinh doanh riêng. Tìm hiểu rõ ràng về các rủi ro và lợi ích của từng loại đầu tư trước khi quyết định.

- Trang bị kiến thức tài chính: Đọc sách, theo dõi blog hoặc nghe podcast liên quan để nắm bắt kiến thức và chiến lược mới nhất trong lĩnh vực tài chính cá nhân.

- Xem xét lại và điều chỉnh: Xem xét ngân sách hàng tháng của bạn để điều chỉnh cho các sự kiện không mong muốn hoặc mục tiêu mới.

Đánh giá lại kế hoạch của bạn hàng quý hoặc hàng năm để xác định liệu có cần điều chỉnh hay không.

⛛Lưu ý: Mỗi người có hoàn cảnh riêng, do đó phương pháp quản lý tài chính cá nhân có thể khác nhau. Tuy nhiên, việc lập kế hoạch, tiết kiệm và đầu tư thông minh là những yếu tố quan trọng để đảm bảo sự ổn định tài chính cá nhân.

6. Quản lý tài chính cá nhân hiệu quả với 8 bước chi tiết

Quản lý tài chính cá nhân hiệu quả là một quá trình có thể giúp bạn đạt được mục tiêu tài chính và duy trì sự ổn định trong cuộc sống.

Dưới đây là các bước chi tiết để quản lý tài chính cá nhân hiệu quả:

Bước 1: Xác định mục tiêu tài chính

Đầu tiên, bạn cần xác định rõ ràng những gì bạn muốn đạt được về mặt tài chính. Có thể là việc tiết kiệm cho việc mua nhà, mua xe, hưu trí, hoặc thanh toán nợ.

Bước 2: Tạo ngân sách

Lập kế hoạch ngân sách hàng tháng để biết cụ thể số tiền bạn kiếm và chi ra từng khoản.

Xem xét các khoản thu nhập và các chi phí cố định (ví dụ: thuê nhà, điện, nước, đi lại) cũng như các khoản chi linh hoạt (ví dụ: ăn uống, giải trí). Cần đảm bảo rằng tổng số thu nhập vượt qua tổng số chi phí.

Bước 3: Tiết kiệm và đầu tư

Hãy xác định phần của thu nhập hàng tháng bạn muốn dành cho việc tiết kiệm và đầu tư.

Tạo một quỹ dự trữ khẩn cấp để đối phó với những tình huống bất ngờ và xem xét các lựa chọn đầu tư lâu dài để tăng thu nhập.

Bước 4: Giảm nợ

Nếu bạn có nợ, hãy xác định kế hoạch trả nợ hiệu quả.

Ưu tiên trả các khoản nợ có lãi suất cao trước và cố gắng giảm thiểu số tiền chi cho lãi suất.

Bước 5: Quản lý và theo dõi

Theo dõi sát sao ngân sách hàng tháng của bạn, kiểm tra các giao dịch ngân hàng, thẻ tín dụng và hóa đơn để đảm bảo rằng bạn không vượt quá ngân sách đã đặt ra.

Bước 6: Đánh giá lại và điều chỉnh

Định kỳ xem xét lại kế hoạch tài chính cá nhân của bạn để điều chỉnh khi cần thiết.

Các mục tiêu có thể thay đổi theo thời gian, do đó hãy điều chỉnh kế hoạch của bạn để phù hợp với sự thay đổi này.

Bước 7: Học hỏi và tự cập nhật

Luôn luôn duy trì việc tự cập nhật về kiến thức tài chính cá nhân. Đọc sách, tham gia khóa học quản lý tài chính cá nhân hoặc tìm hiểu từ các nguồn đáng tin cậy để nắm bắt các nguyên tắc và chiến lược mới nhất.

Bước 8: Tìm kiếm sự hỗ trợ chuyên gia

Nếu bạn gặp khó khăn trong việc quản lý tài chính cá nhân, không ngần ngại tìm sự giúp đỡ từ chuyên gia tài chính hoặc tư vấn viên. Họ có thể cung cấp cho bạn lời khuyên và chiến lược phù hợp với hoàn cảnh của bạn.

➔Tham khảo: KHÓA HỌC QUẢN LÝ TÀI CHÍNH CÁ NHÂN BỀN VỮNG

Nhớ rằng quản lý tài chính cá nhân là một quá trình liên tục và yêu cầu sự kiên nhẫn và kỷ luật. Bằng việc tuân thủ các bước trên, bạn có thể xây dựng một nền móng vững chắc cho cuộc sống tài chính của mình.

7. Những nhân tố ảnh hưởng đến quản lý tài chính cá nhân

Quản lý tài chính cá nhân phụ thuộc vào nhiều yếu tố khác nhau. Dưới đây là một số nhân tố quan trọng có thể ảnh hưởng đến quản lý tài chính cá nhân:

- Thu nhập: Mức thu nhập hàng tháng của bạn sẽ ảnh hưởng trực tiếp đến khả năng tiết kiệm, đầu tư và chi tiêu của bạn.

- Chi tiêu: Cách bạn sử dụng và quản lý chi tiêu cũng rất quan trọng. Việc xác định các mục tiêu chi tiêu, theo dõi ngân sách và tránh các khoản vay không cần thiết có thể giúp duy trì sự ổn định tài chính.

- Tiết kiệm và đầu tư: Khả năng tiết kiệm và việc lựa chọn các công cụ đầu tư phù hợp có thể giúp gia tăng tổng số vốn của bạn theo thời gian.

- Kiến thức về tài chính: Hiểu biết về các khái niệm cơ bản về quản lý tài chính, thuế, đầu tư và lập kế hoạch sẽ giúp bạn ra quyết định thông minh liên quan đến tiền bạc của mình.

Tuy nhiên không phải ai cũng có đủ kiến thức tài chính để có thể đầu tư một cách hiệu quả vì vậy việc tham gia các khóa học quản lý tài chính cá nhân hay các khóa học về tài chính là việc làm cần thiết

- Nợ nần: Quản lý nợ nần là một yếu tố quan trọng trong việc duy trì sự ổn định tài chính cá nhân. Đảm bảo thanh toán kịp thời các khoản vay, giữ mức công nợ hợp lý và tránh nợ xấu có thể giúp duy trì điểm tín dụng tốt.

- Bảo hiểm: Có một kế hoạch bảo hiểm phù hợp để bảo vệ bạn và gia đình khỏi rủi ro không mong muốn là một yếu tố quan trọng trong quản lý tài chính cá nhân.

- Mục tiêu tài chính: Xác định các mục tiêu ngắn hạn và dài hạn của bạn, chẳng hạn như việc tiết kiệm cho việc mua nhà, giáo dục con cái hay chuẩn bị cho tuổi già, có thể giúp bạn có kế hoạch chi tiêu và đầu tư phù hợp.

- Tình huống cá nhân: Những yếu tố riêng biệt như gia đình, sự nghiệp, sức khỏe và ước muốn cá nhân cũng ảnh hưởng đến cách bạn quản lý tài chính cá nhân.

Tất cả những yếu tố này cùng tương tác với nhau và ảnh hưởng đến quản lý tài chính cá nhân của bạn. Việc hiểu và điều chỉnh các yếu tố này có thể giúp bạn đạt được sự ổn định và thành công trong việc quản lý tài chính cá nhân.

Xem thêm: Tư Vấn Tài Chính Cá Nhân: Định hình chiến lược tài chính bền vững

8. Chia sẻ kinh nghiệm quản lý tài chính cá nhân - Những sai lầm và cách khắc phục

Quản lý tài chính cá nhân là một kỹ năng quan trọng để đảm bảo sự ổn định và thành công trong cuộc sống. Tuy nhiên, có thể gặp phải một số sai lầm phổ biến khi quản lý tài chính cá nhân. Dưới đây là một số sai lầm thường gặp và cách khắc phục chúng:

#Không có ngân sách: Một sai lầm phổ biến là không thiết lập ngân sách hoặc không tuân thủ ngân sách đã thiết lập. Điều này dẫn đến việc tiêu xài quá mức và không kiểm soát được chi tiêu của bạn.

Cách khắc phục: Hãy tạo ra một ngân sách hàng tháng, xác định các khoản thu nhập và các khoản chi tiêu cố định, sau đó ưu tiên các khoản chi tiêu quan trọng như hóa đơn, vay nợ và tiết kiệm.

#Tiêu xài vượt quá thu nhập: Một sai lầm khác là chi tiêu vượt quá thu nhập của bạn. Điều này dẫn đến tích lũy nợ và rủi ro tài chính trong tương lai.

Cách khắc phục: Xem xét lại các khoản chi tiêu của bạn để giảm bớt những khoản không cần thiết và tìm cách tiết kiệm. Hãy tạo một kế hoạch trả nợ để giảm bớt nợ dần theo thời gian.

#Không tiết kiệm đủ: Một sai lầm khác là không đặt mục tiêu tiết kiệm hoặc không đóng góp đủ vào quỹ tiết kiệm. Điều này có thể khiến bạn không có sự dự phòng tài chính trong trường hợp khẩn cấp hoặc không có nguồn vốn để đầu tư vào các mục tiêu lâu dài.

Cách khắc phục: Xác định một số khoản thu nhập để gửi vào quỹ tiết kiệm hàng tháng và xem xét các công cụ như kỳ hạn, quỹ hưu trí hoặc chứng khoán để gia tăng giá trị của quỹ tiết kiệm.

#Không theo dõi chi tiêu: Nếu bạn không theo dõi chi tiêu của mình, bạn sẽ khó có cái nhìn tổng quan về tình hình tài chính cá nhân của mình và điều chỉnh khi cần thiết.

Cách khắc phục: Sử dụng các công cụ quản lý chi tiêu như ứng dụng di động hoặc bảng tính để ghi lại và phân loại chi tiêu hàng ngày. Điều này giúp bạn nhìn thấy mô hình chi tiêu của mình và tìm cách cắt giảm các khoản chi không cần thiết.

#Không đầu tư hoặc đầu tư không hiệu quả: Một sai lầm khác là không đầu tư hoặc đầu tư vào các công cụ không hiệu quả, dẫn đến việc bỏ lỡ cơ hội sinh lợi nhanh chóng và gia tăng giá trị của vốn.

Cách khắc phục: Tìm hiểu về các công cụ đầu tư khác nhau như chứng khoán, quỹ hỗn hợp, bất động sản và xem xét sự phù hợp với mục tiêu và kiến thức của bạn. Nếu bạn không tự tin trong việc quản lý danh mục đầu tư của mình, có thể nên thuê một chuyên gia để được tư vấn.

☑ Để tránh sai lầm khi quản lý tài chính cá nhân, hãy thiết lập ngân sách rõ ràng, kiểm soát chi tiêu, tiết kiệm điều chỉnh theo kế hoạch và xem xét các công cụ đầu tư phù hợp. Bằng cách áp dụng những nguyên tắc này, bạn có thể xây dựng một tương lai tài chính vững chắc và đạt được mục tiêu cá nhân của mình.

Xem thêm: Lập Kế Hoạch Tài Chính Cá Nhân: Chi tiết từ A - Z

9. Các phần mềm quản lý tài chính cá nhân

Để quản lý tài chính cá nhân hiệu quả thì không thể thiếu các phần mềm quản lý tài chính cá nhân

Dưới đây là một số phần mềm quản lý tài chính cá nhân phổ biến:

- Quicken: Đây là một trong những phần mềm quản lý tài chính cá nhân hàng đầu trên thị trường. Nó cung cấp các tính năng như theo dõi ngân sách, quản lý hóa đơn, theo dõi khoản vay và đầu tư.

- Mint: Được phát triển bởi Intuit (cùng công ty với Quicken), Mint là một ứng dụng miễn phí cho phép bạn kết nối các tài khoản ngân hàng, thẻ tín dụng và khoản vay để tự động theo dõi và quản lý tài chính cá nhân.

- Personal Capital: Đây là một công cụ quản lý tài chính toàn diện cho việc theo dõi tiền gửi, khoản vay, đầu tư và hưu trí. Nó cung cấp báo cáo chi tiết về sự biến động của các khoảng tiền trong thời gian.

- YNAB (You Need a Budget): YNAB giúp bạn xác định ưu tiên chi tiêu của mình và thiết lập nguyên tắc ngân sách thông qua việc gán danh sách thu nhập vào các danh sách chi tiêu đã được xác định trước.

- Wallet: Đây là một ứng dụng quản lý tài chính cá nhân miễn phí cho phép bạn theo dõi ngân sách, quản lý hóa đơn và theo dõi các khoản tiền gửi và chi tiêu.

- Toshl Finance: Toshl là một ứng dụng quản lý tài chính cá nhân với giao diện thân thiện và tích hợp nhiều tính năng như theo dõi ngân sách, nhập liệu tự động từ các tài khoản ngân hàng và báo cáo chi tiêu.

- Microsoft Excel: Đây là một phần mềm vô cùng hữu ích trong việc lập các kế hoạch quản lý tài chính cá nhân. Cho phép bạn tự lập kế hoạch quản lý tài chính cá nhân phù hợp với nhu cầu của mình

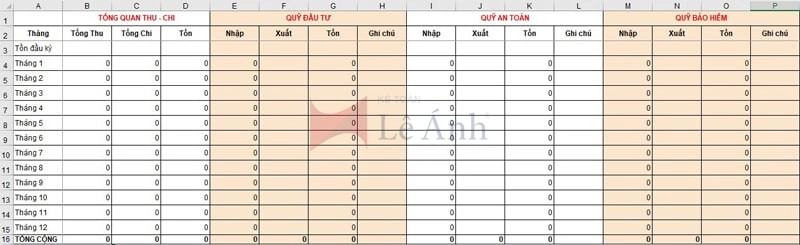

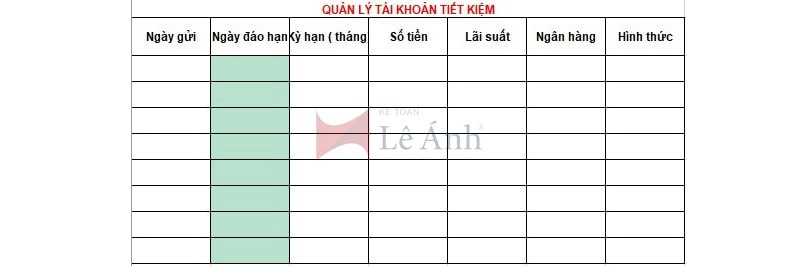

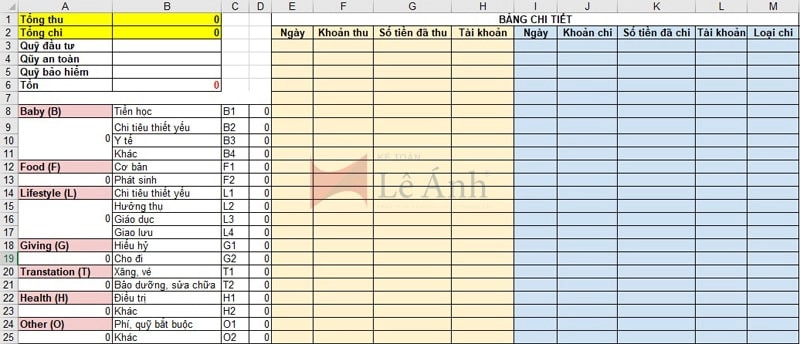

10. Mẫu Excel quản lý tài chính cá nhân

Dưới đây Kế toán Lê Ánh sẽ chia sẻ với các bạn mẫu file excel quản lý tài chính cá nhân, cùng tải về và tham khảo nhé!

➣Link download: Mẫu quản lý tài chính cá nhân Excel

11. Kỹ năng quản lý tài chính cá nhân là gì

Kỹ năng quản lý tài chính cá nhân là khả năng hiểu và điều chỉnh tình hình tài chính của bản thân một cách thông minh và hiệu quả.

Các kỹ năng quản lý tài chính cá nhân bao gồm:

- Lập ngân sách: Xác định thu nhập hàng tháng và các khoản chi cần thiết, từ đó xây dựng một ngân sách hợp lý để phù hợp với thu nhập.

- Tiết kiệm: Tìm cách giảm thiểu các khoản chi không cần thiết và tiết kiệm số tiền cho các mục tiêu dài hạn.

- Điều chỉnh nợ: Quản lý và trả nợ theo kế hoạch để tránh rơi vào khủng hoảng tài chính.

- Đầu tư: Hiểu về các công cụ đầu tư khác nhau (ví dụ: cổ phiếu, trái phiếu, bất động sản) và biết cách phân bổ danh mục đầu tư sao cho phù hợp với mục tiêu cá nhân.

- Bảo hiểm: Hiểu về các loại bảo hiểm và chọn mua những loại phù hợp để bảo vệ tài sản và sức khỏe cá nhân.

- Xây dựng kế hoạch tài chính: Đặt ra mục tiêu tài chính cụ thể, xác định các bước cần thực hiện để đạt được mục tiêu đó và theo dõi tiến trình.

- Nắm rõ kiến thức tài chính cơ bản: Hiểu về lãi suất, thuế, lợi nhuận, rủi ro và các khái niệm quan trọng khác liên quan đến tài chính cá nhân.

- Tìm hiểu liên tục: Theo dõi xu hướng mới trong lĩnh vực tài chính cá nhân để nâng cao kiến thức và áp dụng vào việc quản lý tài chính của mình.

Kỹ năng quản lý tài chính cá nhân giúp bạn có sự tự tin trong việc điều chỉnh chi tiêu hàng ngày, xây dựng một cuộc sống tốt hơn từ góc độ tài chính và chuẩn bị cho các mục tiêu lớn hơn trong cuộc sống.

12. Thực trạng quản lý tài chính cá nhân

Thực trạng quản lý tài chính cá nhân có thể khác nhau đối với mỗi người, tuy nhiên, dưới đây là một số điểm chung:

- Thiếu kiến thức về tài chính: Nhiều người không được giáo dục về quản lý tài chính cá nhân và thiếu kiến thức cơ bản về tiết kiệm, đầu tư và quản lý nợ.

- Tiêu xài không kiểm soát: Một số người chi tiêu quá mức so với thu nhập của họ. Họ có xu hướng tiêu xài theo cảm xúc hoặc theo trào lưu, gây ra nợ nần và khó khăn trong việc duy trì cuộc sống hàng ngày.

- Thiếu kế hoạch tài chính: Rất ít người có kế hoạch chi tiêu rõ ràng và sử dụng các công cụ như ngân sách để theo dõi thu chi hàng tháng. Điều này khiến cho việc quản lý tiền bạc trở nên khó khăn.

- Không đầu tư hiệu quả: Nhiều người không biết cách đầu tư để gia tăng thu nhập của mình trong thời gian dài. Họ có thể bỏ qua các cơ hội đầu tư hay rơi vào các lựa chọn đầu tư rủi ro cao mà không có kế hoạch.

- Thiếu quản lý nợ: Nợ nần là một vấn đề phổ biến trong quản lý tài chính cá nhân. Nhiều người sống dựa vào vay tiền và không có kế hoạch trả nợ, dẫn đến áp lực tài chính và khó khăn trong việc tiết kiệm.

Để cải thiện thực trạng quản lý tài chính cá nhân hay tham khảo: KHÓA HỌC QUẢN LÝ TÀI CHÍNH CÁ NHÂN BỀN VỮNG

")