Sách Nguyên Lý Kế Toán Ứng Dụng Cho Người Mới

05/08/2026 - 10:39

Nhiều người bắt đầu học kế toán thường gặp khó khăn vì không hiểu bản chất Nợ – Có, dễ nhầm lẫn giữa các tài khoản và không biết số liệu từ chứng từ được đưa vào sổ sách, báo cáo tài chính như thế nào.

Vì vậy, khi lựa chọn sách nguyên lý kế toán, người học không chỉ cần một tài liệu cung cấp kiến thức lý thuyết mà còn cần một cuốn sách giúp giải thích rõ bản chất, có ví dụ minh họa và hướng dẫn cách vận dụng kiến thức vào nghiệp vụ thực tế.

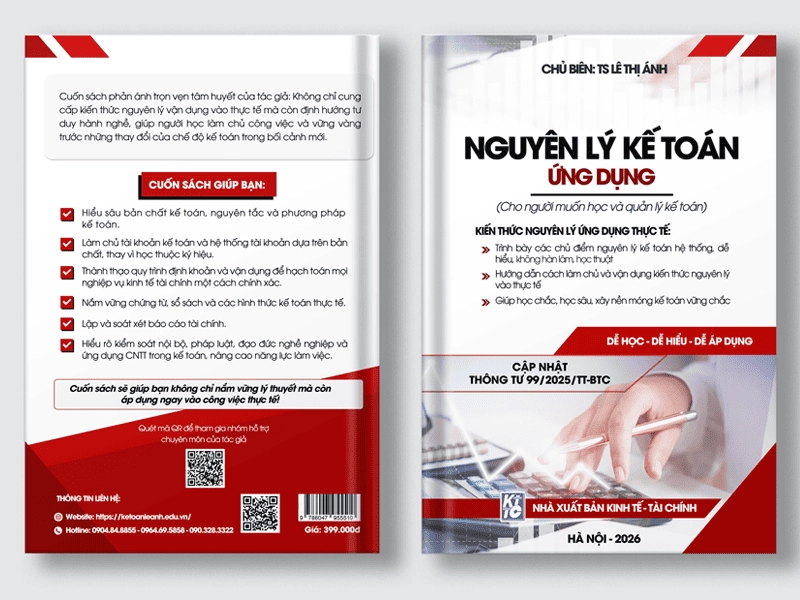

Sách nguyên lý kế toán ứng dụng do TS Lê Ánh biên soạn

Sách Nguyên Lý Kế Toán Ứng Dụng do TS. Lê Thị Ánh chủ biên được biên soạn dành cho người mới bắt đầu, sinh viên, người trái ngành, người đã học nhưng còn mất gốc và chủ doanh nghiệp muốn hiểu số liệu kế toán.

Nội dung sách được xây dựng theo lộ trình từ cơ bản đến ứng dụng, giúp người đọc hiểu mối liên hệ xuyên suốt giữa: Nghiệp vụ kinh tế → Chứng từ kế toán → Tài khoản → Định khoản → Sổ kế toán → Báo cáo tài chính.

Thay vì chỉ cung cấp bút toán có sẵn, sách tập trung hướng dẫn người học phân tích nghiệp vụ, xác định đối tượng kế toán bị ảnh hưởng và hiểu vì sao tài khoản được ghi Nợ hoặc ghi Có.

Sách được xuất bản bởi Nhà xuất bản Kinh tế – Tài chính, nội dung cập nhật theo Thông tư 99/2025/TT-BTC, phù hợp với người học và làm kế toán trong giai đoạn mới.

|

Tóm Tắt Nhanh Về Sách Nguyên Lý Kế Toán - Kế Toán Lê Ánh

|

- 1. Thông tin tổng quan về Sách Nguyên Lý Kế Toán

- 2. Sách nguyên lý kế toán là gì?

- 3. Người mới nên chọn sách nguyên lý kế toán như thế nào?

- 4. Sách Nguyên Lý Kế Toán Ứng Dụng phù hợp với ai?

- 5. Nội dung sách Nguyên Lý Kế Toán Ứng Dụng gồm những gì?

- 6. Những điểm nổi bật của Sách Nguyên Lý Kế Toán Ứng Dụng

- 7. Học xong sách, người đọc có thể làm được gì?

- 8. Sách có phù hợp để tự học nguyên lý kế toán không?

- 9. Sách Nguyên Lý Kế Toán Ứng Dụng khác gì giáo trình thông thường?

- 10. Tác giả Sách Nguyên Lý Kế Toán Ứng Dụng là ai?

- 11. Mua Sách Nguyên Lý Kế Toán ở đâu?

1. Thông tin tổng quan về Sách Nguyên Lý Kế Toán

|

Thông tin |

Nội dung |

|

Tên sách |

Nguyên Lý Kế Toán Ứng Dụng |

|

Chủ biên |

TS. Lê Thị Ánh |

|

Nhà xuất bản |

Nhà xuất bản Kinh tế – Tài chính |

|

Năm xuất bản |

2026 |

|

Đối tượng |

Người mới, sinh viên, người trái ngành, người mất gốc kế toán |

|

Nội dung chính |

Chứng từ, tài khoản, định khoản, tính giá, sổ sách và báo cáo tài chính |

|

Phương pháp tiếp cận |

Dễ học, dễ hiểu, dễ áp dụng |

|

Điểm cập nhật |

Theo Thông tư 99/2025/TT-BTC |

|

Hình thức |

Sách giấy |

|

Giá bán |

399.000 đồng (Học viên của Trung tâm Lê Ánh được ưu đãi 50%) |

|

Số trang |

428 |

|

Mã ISBN |

978-604-79-5551-0 |

Sách Nguyên Lý Kế Toán Ứng Dụng được xây dựng nhằm giúp người học nắm chắc kiến thức nền tảng trước khi chuyển sang các nghiệp vụ chuyên sâu như kế toán tổng hợp, kế toán thuế, kế toán sản xuất, kế toán xây dựng hoặc kế toán doanh nghiệp FDI.

Đây không chỉ là tài liệu phục vụ học tập mà còn là cuốn sách tham khảo dành cho người đang muốn hệ thống lại kiến thức kế toán một cách bài bản.

2. Sách nguyên lý kế toán là gì?

Sách nguyên lý kế toán là tài liệu cung cấp kiến thức nền tảng về cách thu thập, ghi nhận, xử lý và tổng hợp thông tin tài chính trong doanh nghiệp.

Đây thường là tài liệu đầu tiên người học cần tiếp cận trước khi học các môn kế toán chuyên sâu hoặc bắt đầu thực hành trên chứng từ, sổ sách và phần mềm kế toán.

Thông qua sách nguyên lý kế toán, người học cần hiểu được:

- Kế toán phản ánh những đối tượng nào.

- Tài sản và nguồn vốn có mối quan hệ như thế nào.

- Chứng từ kế toán có vai trò gì.

- Tài khoản kế toán được sử dụng để làm gì.

- Vì sao một nghiệp vụ được ghi Nợ hoặc ghi Có.

- Cách xác định tài khoản liên quan đến từng nghiệp vụ.

- Số liệu được ghi vào sổ và tổng hợp lên báo cáo tài chính ra sao.

Nếu không nắm chắc nguyên lý, người học có thể biết cách nhập liệu hoặc ghi nhớ một số bút toán nhưng sẽ gặp khó khăn khi nghiệp vụ thay đổi hoặc phát sinh sai sót.

Do đó, một cuốn sách nguyên lý kế toán phù hợp cần giúp người học hiểu bản chất, hình thành tư duy phân tích và biết cách kết nối kiến thức với công việc thực tế.

3. Người mới nên chọn sách nguyên lý kế toán như thế nào?

Trên thị trường hiện có nhiều giáo trình và tài liệu kế toán khác nhau. Tuy nhiên, không phải cuốn sách nào cũng phù hợp với người mới hoặc người trái ngành.

Khi lựa chọn sách học nguyên lý kế toán, người đọc nên dựa trên những tiêu chí sau.

3.1. Nội dung được trình bày dễ hiểu

Người mới thường chưa quen với các thuật ngữ như tài sản, nguồn vốn, định khoản, số dư, phát sinh Nợ hoặc phát sinh Có.

Vì vậy, sách cần giải thích khái niệm bằng ngôn ngữ rõ ràng, có ví dụ và trình bày theo trình tự từ cơ bản đến nâng cao.

Một cuốn sách quá nặng về học thuật có thể phù hợp để nghiên cứu chuyên sâu nhưng chưa chắc phù hợp với người bắt đầu từ con số 0.

3.2. Giải thích bản chất Nợ – Có

Đây là phần khiến nhiều người học nguyên lý kế toán cảm thấy khó nhất.

Sách phù hợp không nên chỉ đưa ra công thức hoặc bút toán mẫu mà cần giải thích:

- Đối tượng kế toán nào đang tăng hoặc giảm.

- Tài khoản nào bị ảnh hưởng.

- Tại sao tài khoản được ghi Nợ.

- Tại sao tài khoản được ghi Có.

- Nghiệp vụ ảnh hưởng đến báo cáo tài chính như thế nào.

Khi hiểu được bản chất, người học có thể tự xử lý những tình huống mới thay vì phụ thuộc vào việc học thuộc lòng.

3.3. Có ví dụ và tình huống thực tế

Ví dụ thực tế giúp người học hình dung được kiến thức được sử dụng trong doanh nghiệp như thế nào.

Một cuốn sách nguyên lý kế toán tốt nên gắn nội dung với các nghiệp vụ cơ bản như:

- Mua hàng.

- Bán hàng.

- Thu tiền.

- Chi tiền.

- Nhập kho.

- Theo dõi công nợ.

- Tập hợp chi phí.

- Xác định doanh thu và lợi nhuận.

3.4. Kết nối được toàn bộ quy trình kế toán

Người học không chỉ cần biết cách định khoản mà còn phải hiểu số liệu được xử lý theo quy trình nào.

Sách nên làm rõ mối liên hệ giữa:

Chứng từ → Tài khoản → Định khoản → Sổ kế toán → Báo cáo tài chính.

Đây là cách giúp người học hình thành tư duy hệ thống và hiểu công việc kế toán không phải là những thao tác tách rời.

3.5. Nội dung có tính cập nhật

Các quy định và chế độ kế toán có thể thay đổi theo từng giai đoạn.

Vì vậy, người học nên ưu tiên tài liệu có nội dung được rà soát, cập nhật theo quy định mới để hạn chế nhầm lẫn giữa hệ thống cũ và hiện hành.

Sách Nguyên Lý Kế Toán Ứng Dụng được biên soạn theo các tiêu chí trên, tập trung vào khả năng hiểu và vận dụng kiến thức của người học.

Sách nguyên lý kế toán ứng dụng - TS Lê Thị Ánh

4. Sách Nguyên Lý Kế Toán Ứng Dụng phù hợp với ai?

4.1. Người mới bắt đầu học kế toán

Người chưa từng học kế toán thường không biết nên bắt đầu từ đâu và dễ cảm thấy khó hiểu khi tiếp cận ngay hệ thống tài khoản hoặc các bút toán.

Cuốn sách giúp người mới đi từ những khái niệm nền tảng đến cách phân tích nghiệp vụ, định khoản, ghi sổ và đọc báo cáo tài chính.

Người học không cần có kiến thức kế toán chuyên sâu từ trước vẫn có thể học theo trình tự nội dung của sách.

4.2. Sinh viên kế toán, tài chính và quản trị kinh doanh

Sinh viên có thể sử dụng cuốn sách để:

- Hệ thống lại kiến thức đã học.

- Củng cố nguyên tắc ghi Nợ - Có.

- Luyện cách phân tích nghiệp vụ.

- Hiểu mối liên hệ giữa lý thuyết và thực tế doanh nghiệp.

- Chuẩn bị nền tảng trước khi đi thực tập hoặc đi làm.

Sách cũng phù hợp với sinh viên đang gặp khó khăn khi học nguyên lý kế toán theo giáo trình trên lớp.

4.3. Người trái ngành muốn chuyển sang làm kế toán

Người trái ngành thường chưa có nền tảng về chứng từ, tài khoản, sổ sách và báo cáo tài chính.

Nếu bắt đầu ngay bằng phần mềm kế toán hoặc nghiệp vụ thuế, người học có thể biết thao tác nhưng chưa hiểu bản chất của số liệu.

Cuốn sách giúp người trái ngành xây dựng lại nền tảng từ đầu, tạo tiền đề để học tiếp kế toán tổng hợp, kế toán thuế và thực hành phần mềm.

4.4. Người đã học nhưng bị mất gốc kế toán

Nhiều người từng học kế toán nhưng vẫn gặp khó khăn khi:

- Xác định tài khoản.

- Phân biệt Nợ và Có.

- Định khoản nghiệp vụ.

- Theo dõi công nợ.

- Kết nối chứng từ với sổ sách.

- Đọc báo cáo tài chính.

Sách giúp người học hệ thống lại kiến thức theo một trình tự rõ ràng, thay vì ôn tập từng nội dung rời rạc.

4.5. Chủ doanh nghiệp và người quản lý

Chủ doanh nghiệp không nhất thiết phải trực tiếp làm toàn bộ công việc kế toán nhưng cần hiểu những thông tin cơ bản như:

- Doanh thu.

- Chi phí.

- Lợi nhuận.

- Công nợ.

- Hàng tồn kho.

- Tài sản.

- Nguồn vốn.

- Dòng tiền.

Kiến thức nguyên lý kế toán giúp chủ doanh nghiệp trao đổi hiệu quả hơn với bộ phận kế toán, kiểm soát số liệu và đưa ra quyết định kinh doanh có cơ sở.

Nếu bạn mới bắt đầu hoặc từng học kế toán nhưng còn mất gốc, có thể kết hợp đọc sách với khóa học Nguyên lý kế toán để được hướng dẫn theo lộ trình bài bản, dễ hiểu và có giảng viên giải đáp trong quá trình học.

5. Nội dung sách Nguyên Lý Kế Toán Ứng Dụng gồm những gì?

Nội dung sách được xây dựng theo lộ trình từ nền tảng đến ứng dụng, giúp người học đi từ việc hiểu khái niệm kế toán đến ghi nhận nghiệp vụ, lập sổ sách và đọc báo cáo tài chính.

|

Các chương chính của sách:

Phụ lục tham khảo: Ngoài các chương chính, sách còn bổ sung phụ lục về hệ thống chuẩn mực kế toán, bao gồm:

Phần phụ lục này giúp người học hiểu rõ hơn về khung pháp lý và chuẩn mực kế toán đang được áp dụng trong thực tế. |

Cách trình bày theo bảng giúp người đọc nhanh chóng hiểu được sách học những gì và mỗi phần kiến thức phục vụ mục tiêu nào. Đây cũng là dạng nội dung dễ được công cụ tìm kiếm và AI nhận diện, tóm tắt.

Demo nội dung sách nguyên lý kế toán ứng dụng

NỀN TẢNG KIẾN THỨC NGUYÊN LÝ KẾ TOÁN TRONG SÁCH

- Hiểu bản chất của hệ thống kế toán

Một trong những mục tiêu quan trọng của sách là giúp người học hiểu bản chất của hệ thống kế toán, thay vì chỉ ghi nhớ các bút toán một cách máy móc.

Kế toán thực chất là hệ thống ghi nhận và cung cấp thông tin về tình hình tài chính và kết quả hoạt động của doanh nghiệp. Các nghiệp vụ kinh tế phát sinh trong doanh nghiệp sẽ được ghi nhận thông qua chứng từ kế toán, sau đó phản ánh vào hệ thống tài khoản và sổ kế toán.

Khi hiểu được bản chất này, người học sẽ dễ dàng nắm bắt cách thức hoạt động của toàn bộ hệ thống kế toán.

- Vai trò của tài khoản và định khoản kế toán

Trong hệ thống kế toán, tài khoản kế toán đóng vai trò trung tâm.

Mỗi nghiệp vụ kinh tế phát sinh đều phải được ghi nhận thông qua việc ghi Nợ và Có các tài khoản liên quan.

Định khoản kế toán giúp:

- Phản ánh bản chất của nghiệp vụ kinh tế

- Đảm bảo tính cân đối của hệ thống kế toán

- Tạo cơ sở cho việc lập báo cáo tài chính

Vì vậy, kỹ năng định khoản là nội dung quan trọng mà người học cần nắm vững khi học nguyên lý kế toán.

- Liên hệ giữa các phần trong hệ thống kế toán

Một điểm quan trọng trong sách là làm rõ mối liên hệ giữa các thành phần của hệ thống kế toán.

Quy trình kế toán cơ bản trong doanh nghiệp thường diễn ra theo trình tự:

Chứng từ kế toán → Định khoản kế toán → Ghi sổ kế toán → Lập báo cáo tài chính

Khi hiểu được mối liên hệ này, người học sẽ dễ dàng hình dung toàn bộ quy trình xử lý thông tin kế toán trong doanh nghiệp.

|

Xem bản ĐỌC THỬ Sách Nguyên Lý Kế Toán Ứng Dụng »» https://docs.google.com/document/d/1LxGdaaIapOM88dKiHO0LegSAlRaYoThEqHWb8jbJXBg/edit?usp=sharing |

6. Những điểm nổi bật của Sách Nguyên Lý Kế Toán Ứng Dụng

6.1. Nội dung dễ học và có hệ thống

Sách được sắp xếp theo trình tự từ cơ bản đến nâng cao.

Người đọc bắt đầu từ tổng quan kế toán, sau đó học chứng từ, tài khoản, định khoản, tính giá, quy trình kinh doanh, sổ sách và báo cáo tài chính.

Cấu trúc này giúp người mới không bị rơi vào tình trạng học kiến thức rời rạc hoặc không biết nên bắt đầu từ đâu.

6.2. Giải thích bản chất Nợ – Có

Thay vì yêu cầu người học ghi nhớ bút toán, sách hướng dẫn cách phân tích sự biến động của từng đối tượng kế toán.

Người học được làm rõ:

- Đối tượng nào tăng.

- Đối tượng nào giảm.

- Tài khoản nào liên quan.

- Tài khoản nào ghi Nợ.

- Tài khoản nào ghi Có.

- Nghiệp vụ ảnh hưởng đến số liệu như thế nào.

Đây là nền tảng giúp người học chủ động xử lý nghiệp vụ mới.

6.3. Gắn kiến thức với nghiệp vụ thực tế

Nội dung sách không tách rời khỏi hoạt động của doanh nghiệp mà được triển khai qua các quy trình mua hàng, sản xuất, bán hàng, thanh toán, công nợ và xác định kết quả kinh doanh.

Nhờ đó, người đọc hiểu kiến thức nguyên lý được sử dụng vào công việc kế toán như thế nào.

6.4. Kết nối từ chứng từ đến báo cáo tài chính

Một nghiệp vụ kế toán không kết thúc ở bước định khoản.Sách giúp người học hiểu toàn bộ dòng chảy:

Nghiệp vụ phát sinh → Lập chứng từ → Phân tích tài khoản → Định khoản → Ghi sổ → Tổng hợp báo cáo.

Đây là yếu tố quan trọng giúp người học hình thành tư duy kế toán có hệ thống.

6.5. Phù hợp để tự học

Nội dung được trình bày theo từng chương rõ ràng, phù hợp với người chưa có nền tảng hoặc muốn học lại từ đầu.Người đọc có thể kết hợp:

- Đọc lý thuyết.

- Tóm tắt nguyên tắc.

- Tự phân tích ví dụ.

- Làm lại bài tập.

- Đối chiếu với chứng từ thực tế.

6.6. Cập nhật theo Thông tư 99/2025/TT-BTC

Nội dung sách được cập nhật theo Thông tư 99/2025/TT-BTC, giúp người học tiếp cận kiến thức phù hợp với chế độ kế toán doanh nghiệp mới.

Đây là một trong những điểm giúp cuốn sách phù hợp với người học và làm kế toán từ năm 2026.

7. Học xong sách, người đọc có thể làm được gì?

Sau khi học và thực hành đầy đủ nội dung trong sách, người đọc có thể:

- Hiểu vai trò và chức năng của kế toán trong doanh nghiệp.

- Phân biệt tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu và chi phí.

- Nhận diện các loại chứng từ kế toán cơ bản.

- Hiểu kết cấu và nguyên tắc vận động của tài khoản.

- Phân tích được nghiệp vụ kinh tế đơn giản.

- Xác định đối tượng kế toán tăng hoặc giảm.

- Hiểu nguyên tắc ghi Nợ – Có.

- Thực hiện được các định khoản nền tảng.

- Hiểu cách số liệu được ghi vào sổ kế toán.

- Nắm được mối liên hệ giữa chứng từ, sổ sách và báo cáo tài chính.

- Nhận biết các chỉ tiêu cơ bản trên báo cáo tài chính.

- Có nền tảng để học tiếp kế toán tổng hợp, kế toán thuế và phần mềm kế toán.

Cuốn sách cung cấp kiến thức nền tảng, không thay thế hoàn toàn quá trình thực hành trên chứng từ, phần mềm và hồ sơ doanh nghiệp.

Tuy nhiên, nếu nắm chắc nội dung sách, người học sẽ thuận lợi hơn rất nhiều khi bước vào các chương trình kế toán thực hành chuyên sâu.

8. Sách có phù hợp để tự học nguyên lý kế toán không?

Có. Sách Nguyên Lý Kế Toán Ứng Dụng phù hợp với người tự học, đặc biệt là người mới, người trái ngành hoặc người muốn củng cố lại kiến thức nền tảng.

Nội dung được sắp xếp theo lộ trình từ khái niệm cơ bản đến phân tích nghiệp vụ, định khoản, ghi sổ và báo cáo tài chính.

Để tự học hiệu quả, người đọc có thể áp dụng phương pháp sau.

Bước 1: Hiểu khái niệm trước khi ghi nhớ tài khoản

Người học cần hiểu rõ:

- Tài sản là gì.

- Nguồn vốn là gì.

- Doanh thu và chi phí khác nhau thế nào.

- Vì sao một đối tượng tăng hoặc giảm.

Không nên bắt đầu bằng việc học thuộc toàn bộ hệ thống tài khoản.

Bước 2: Tự phân tích từng nghiệp vụ

Trước khi xem đáp án hoặc bút toán, hãy tự trả lời:

- Nghiệp vụ gì đã phát sinh?

- Đối tượng nào chịu ảnh hưởng?

- Đối tượng tăng hay giảm?

- Sử dụng tài khoản nào?

- Ghi Nợ hay ghi Có?

Bước 3: Kết nối định khoản với sổ sách và báo cáo

Sau khi lập bút toán, người học nên xác định:

- Số liệu được ghi vào sổ nào.

- Nghiệp vụ ảnh hưởng đến tài sản hay nguồn vốn.

- Doanh thu, chi phí hoặc lợi nhuận thay đổi ra sao.

- Thông tin sẽ xuất hiện ở đâu trên báo cáo tài chính.

Cách học này giúp người đọc hiểu sâu và ghi nhớ lâu hơn so với việc chỉ học thuộc bút toán.

9. Sách Nguyên Lý Kế Toán Ứng Dụng khác gì giáo trình thông thường?

|

Tiêu chí |

Một số giáo trình học thuật |

Sách Nguyên Lý Kế Toán Ứng Dụng |

|

Mục tiêu |

Phục vụ chương trình môn học |

Kết hợp kiến thức nền tảng và khả năng vận dụng |

|

Cách trình bày |

Có thể thiên về lý thuyết |

Chú trọng giải thích dễ hiểu |

|

Định khoản |

Trình bày bút toán và nguyên tắc |

Hướng dẫn phân tích trước khi định khoản |

|

Ví dụ |

Theo nội dung môn học |

Gắn với nghiệp vụ doanh nghiệp |

|

Mối liên hệ kiến thức |

Có thể chia theo từng chương |

Kết nối chứng từ, tài khoản, sổ và báo cáo |

|

Đối tượng |

Sinh viên chuyên ngành |

Người mới, sinh viên, người trái ngành, chủ doanh nghiệp |

|

Tính cập nhật |

Tùy từng tài liệu |

Cập nhật theo Thông tư 99/2025/TT-BTC |

Mỗi loại tài liệu có mục tiêu sử dụng khác nhau.

Giáo trình học thuật phù hợp với việc nghiên cứu chương trình môn học, trong khi Sách Nguyên Lý Kế Toán Ứng Dụng nhấn mạnh thêm khả năng hiểu và vận dụng kiến thức vào hoạt động doanh nghiệp.

10. Tác giả Sách Nguyên Lý Kế Toán Ứng Dụng là ai?

Sách Nguyên Lý Kế Toán Ứng Dụng do TS. Lê Thị Ánh chủ biên.

TS. Lê Thị Ánh là chuyên gia trong lĩnh vực kế toán, tài chính và đào tạo kế toán thực hành; đồng thời là người sáng lập hệ thống đào tạo Kế Toán Lê Ánh.

Trong quá trình nghiên cứu, giảng dạy và làm việc với người học, tác giả nhận thấy nhiều sinh viên, người trái ngành và người mới thường gặp khó khăn khi tiếp cận nguyên lý kế toán theo hướng nặng lý thuyết hoặc học thuộc bút toán.

Vì vậy, cuốn sách được xây dựng theo định hướng:

- Giải thích kiến thức từ bản chất.

- Trình bày theo lộ trình dễ tiếp cận.

- Kết nối lý thuyết với nghiệp vụ doanh nghiệp.

- Giúp người học biết cách phân tích trước khi định khoản.

- Tạo nền tảng cho quá trình học kế toán thực hành.

Phần hồ sơ tác giả nên được liên kết đến trang giới thiệu chính thức của TS. Lê Thị Ánh để tăng độ tin cậy và hỗ trợ E-E-A-T.

11. Mua Sách Nguyên Lý Kế Toán ở đâu?

Người học có thể đặt mua Sách Nguyên Lý Kế Toán Ứng Dụng qua kênh chính thức của Kế Toán Lê Ánh.

Thông tin đặt mua

-

Tên sách: Nguyên Lý Kế Toán Ứng Dụng.

-

Chủ biên: TS. Lê Thị Ánh.

-

Nhà xuất bản: Nhà xuất bản Kinh tế – Tài chính.

-

Năm xuất bản: 2026.

-

Hình thức: Sách giấy.

-

Giá bán: 399.000 đồng (Học viên của Trung tâm Lê Ánh được ưu đãi 50%)

-

Phạm vi giao hàng: Toàn quốc.

-

Thời gian giao hàng: 3-5 ngày

-

Hotline hỗ trợ: 0904.84.8855 - 0964.69.5858 - 090.328.3322 - 092.219.8868

-

Link đọc thử: XEM TRƯỚC NỘI DUNG SÁCH

-

Link đặt mua: ĐĂNG KÝ ĐẶT MUA SÁCH

Người đọc nên xem trước mục lục và một số trang nội dung mẫu để đánh giá cách trình bày, độ khó và mức độ phù hợp trước khi đặt mua.

")