Toàn Bộ Những Điều Cần Biết Về Hóa Đơn Bán Lẻ - Kế Toán Lê Ánh

03/07/2026 - 04:09

Hóa đơn bán lẻ là chứng từ quan trọng trong mọi giao dịch mua bán hàng hóa và dịch vụ, đặc biệt phổ biến trong ngành bán lẻ và kinh doanh nhỏ lẻ. Tuy không có giá trị khấu trừ thuế giá trị gia tăng, nhưng hóa đơn bán lẻ vẫn đóng vai trò quan trọng trong việc ghi nhận doanh thu, quản lý hàng tồn kho và theo dõi dòng tiền của doanh nghiệp.

Vậy hóa đơn bán lẻ là gì? Có những mẫu hóa đơn bán lẻ nào phổ biến? Bài viết sau Kế Toán Lê Ánh sẽ giúp bạn hiểu rõ toàn bộ những điều cần biết về hóa đơn bán lẻ, từ cách ghi chép, in ấn cho đến nơi mua hóa đơn uy tín và cách sử dụng hiệu quả nhất trong kinh doanh.

1. Hóa Đơn Bán Lẻ Là Gì?

|

Hóa đơn bán lẻ là chứng từ ghi nhận giao dịch mua bán hàng hóa hoặc dịch vụ giữa người bán và người mua trong hoạt động bán lẻ. Đây là loại hóa đơn phổ biến tại các cửa hàng, siêu thị, nhà hàng, và các doanh nghiệp kinh doanh nhỏ lẻ. Hóa đơn bán lẻ thường ghi rõ tên hàng hóa, số lượng, đơn giá, thành tiền và tổng cộng số tiền cần thanh toán. |

Khác với hóa đơn giá trị gia tăng (VAT), hóa đơn bán lẻ không có chức năng khấu trừ thuế và không cần khai báo thuế. Vì vậy, loại hóa đơn này thường được sử dụng cho các giao dịch nhỏ lẻ, khi khách hàng không yêu cầu hóa đơn VAT hoặc khi doanh nghiệp không thuộc đối tượng kê khai thuế giá trị gia tăng.

⭕ Phân biệt hóa đơn bán lẻ và hóa đơn giá trị gia tăng (VAT)

|

Hóa đơn bán lẻ |

Hóa đơn giá trị gia tăng |

|

|

Ví dụ thực tế:

- Khi bạn mua một sản phẩm tại siêu thị hoặc cửa hàng thời trang, bạn sẽ nhận được hóa đơn bán lẻ để biết tổng số tiền phải thanh toán, nhưng hóa đơn này không có giá trị khấu trừ thuế.

- Ngược lại, khi công ty mua thiết bị văn phòng từ nhà cung cấp và yêu cầu xuất hóa đơn VAT để khấu trừ thuế đầu vào, họ sẽ nhận được hóa đơn giá trị gia tăng.

>>> Xem thêm: Khóa học kế toán thuế cho người mới bắt đầu

2. Hóa Đơn Bán Lẻ Được Ghi Bao Nhiêu Tiền?

2.1. Quy định về giá trị ghi trên hóa đơn bán lẻ

Theo quy định mới nhất, không có pháp lý cụ thể nào giới hạn số tiền tối đa ghi trên hóa đơn bán lẻ. Tuy nhiên, trong thực tế, hóa đơn bán lẻ thường được sử dụng cho các giao dịch có giá trị dưới 20 triệu đồng và thanh toán bằng tiền mặt. Vì đối với các giao dịch trên 20 triệu đồng, nếu muốn khấu trừ thuế giá trị gia tăng và tính vào chi phí hợp lý khi kê khai thuế, doanh nghiệp bắt buộc phải thanh toán qua tài khoản ngân hàng theo quy định của pháp luật thuế.

Ví dụ:

- Khi bạn mua sắm tại siêu thị hoặc nhà sách với giá trị nhỏ hơn 20 triệu đồng, cửa hàng thường sử dụng hóa đơn bán lẻ để ghi nhận giao dịch.

- Trong các giao dịch dịch vụ như ăn uống, spa hoặc giải trí có giá trị thấp, hóa đơn bán lẻ cũng là lựa chọn phổ biến do tính tiện lợi và không yêu cầu khai báo thuế GTGT.

2.2. Trường hợp ghi hóa đơn bán lẻ giá trị lớn

Khi giá trị giao dịch lớn hơn 20 triệu đồng, bạn cần lưu ý những điểm sau:

- Hóa đơn bán lẻ không được khấu trừ thuế VAT do đó doanh nghiệp mua hàng sẽ không thể khấu trừ thuế đầu vào từ giao dịch này.

- Không được tính vào chi phí hợp lệ khi kê khai thuế thu nhập doanh nghiệp.

- Trong trường hợp cơ quan thuế kiểm tra và yêu cầu chứng minh nguồn gốc thanh toán, việc sử dụng hóa đơn bán lẻ cho giá trị giao dịch lớn có thể gặp rủi ro về pháp lý và tài chính.

Một số lưu ý quan trọng

- Đối với các giao dịch có giá trị lớn hơn 20 triệu đồng, doanh nghiệp nên sử dụng hóa đơn GTGT để đảm bảo tính hợp lệ khi kê khai thuế.

- Doanh nghiệp cần cân nhắc kỹ lưỡng khi sử dụng hóa đơn bán lẻ cho các giao dịch có giá trị cao, đặc biệt khi thanh toán bằng tiền mặt để tránh rủi ro không được khấu trừ thuế hoặc bị loại chi phí khi quyết toán thuế.

3. Các Mẫu Hóa Đơn Bán Lẻ Phổ Biến

Hiện nay, có ba loại mẫu hóa đơn bán lẻ phổ biến: mẫu hóa đơn giấy, mẫu hóa đơn điện tử và mẫu hóa đơn Excel.

|

Tiêu chí |

Mẫu hóa đơn giấy |

Mẫu hóa đơn điện tử |

Mẫu hóa đơn excel |

|

Đặc điểm |

- Đây là loại hóa đơn được in sẵn trên giấy và người bán sẽ điền thông tin bằng tay khi thực hiện giao dịch. - Thường thấy ở các cửa hàng nhỏ lẻ, chợ truyền thống, nhà sách, quán ăn hoặc cửa hàng bán lẻ không sử dụng phần mềm bán hàng. |

- Được tạo bằng phần mềm bán hàng hoặc phần mềm kế toán và gửi trực tiếp qua email cho khách hàng hoặc in ra khi cần thiết. - Thường được sử dụng trong các cửa hàng bán lẻ hiện đại, siêu thị, nhà hàng và các doanh nghiệp kinh doanh trực tuyến. |

- Được tạo trên Microsoft Excel hoặc Google Sheets với các ô thông tin có thể tùy chỉnh như tên sản phẩm, số lượng, đơn giá và tổng tiền. - Phù hợp với các cửa hàng nhỏ hoặc doanh nghiệp cá nhân muốn tiết kiệm chi phí. |

|

Ưu điểm |

- Đơn giản, dễ sử dụng mà không cần thiết bị công nghệ phức tạp. - Chi phí thấp do không cần đầu tư vào phần mềm hay thiết bị in hóa đơn. |

- Chuyên nghiệp và hiện đại, phù hợp với xu hướng số hóa. - Quản lý dễ dàng và lưu trữ an toàn trên hệ thống phần mềm. - Tránh sai sót do được tính toán tự động trên phần mềm. |

- Dễ chỉnh sửa và tùy biến theo nhu cầu kinh doanh. - Tiết kiệm chi phí, không cần đầu tư vào phần mềm bán hàng đắt tiền. - In ấn dễ dàng trên máy in văn phòng thông thường. |

|

Nhược điểm |

- Dễ xảy ra sai sót khi ghi tay như viết nhầm số tiền, số lượng. - Khó lưu trữ và quản lý khi số lượng hóa đơn nhiều. - Không phù hợp với doanh nghiệp lớn có nhu cầu quản lý hàng tồn kho và doanh thu chi tiết. |

- Chi phí đầu tư ban đầu cao cho phần mềm và thiết bị in hóa đơn. - Phụ thuộc vào công nghệ, cần có máy tính hoặc thiết bị di động để tạo hóa đơn. |

- Không chuyên nghiệp bằng hóa đơn điện tử và dễ bị chỉnh sửa sai lệch. - Khó quản lý số lượng lớn hóa đơn, đặc biệt khi cần báo cáo tài chính chi tiết. |

|

Ví dụ |

Hóa đơn bán lẻ giấy tại các cửa hàng tạp hóa, quán ăn hoặc chợ truyền thống, nơi khách hàng thanh toán bằng tiền mặt và không yêu cầu hóa đơn VAT. |

Hóa đơn điện tử tại các siêu thị, cửa hàng tiện lợi, nhà hàng và website thương mại điện tử như Tiki, Shopee khi khách hàng thanh toán trực tuyến. |

Mẫu hóa đơn Excel được sử dụng tại các cửa hàng online bán hàng qua Facebook, Zalo hoặc các shop kinh doanh nhỏ lẻ không dùng phần mềm quản lý bán hàng. |

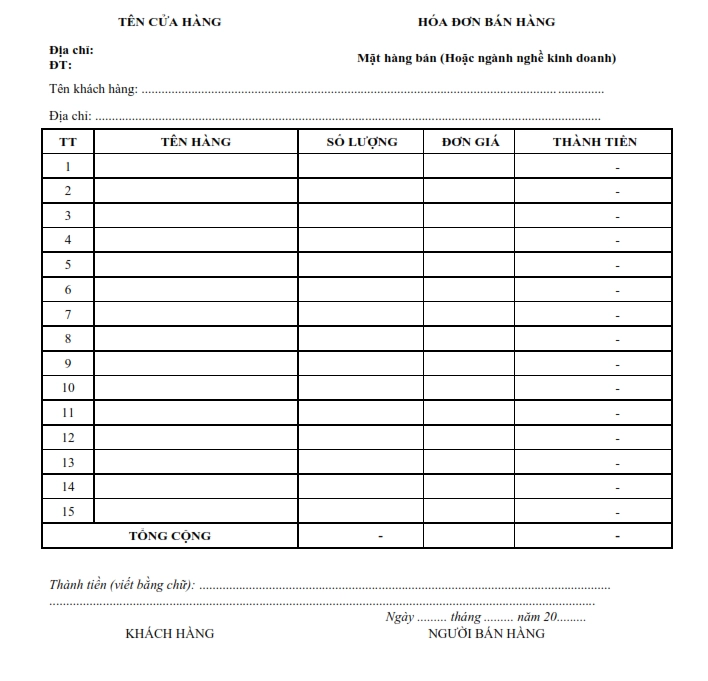

⭕ Bạn có thể tham khảo và tải mẫu hóa đơn sau

In hóa đơn bán lẻ và mua hóa đơn bán lẻ ở đâu?

- In hóa đơn bán lẻ: Có thể tự thiết kế và in tại nhà hoặc sử dụng dịch vụ in ấn chuyên nghiệp tại các công ty in ấn, nhà sách, cửa hàng văn phòng phẩm.

- Mua hóa đơn bán lẻ: Mua trực tuyến trên các trang thương mại điện tử như Shopee, Lazada, Tiki hoặc mua trực tiếp tại nhà sách, văn phòng phẩm và cửa hàng chuyên bán thiết bị văn phòng.

4. Cách Sử Dụng và Lưu Trữ Hóa Đơn Bán Lẻ

a. Cách ghi hóa đơn bán lẻ đúng chuẩn

- Thông tin cần ghi trên hóa đơn bán lẻ:

- Tên hàng hóa/dịch vụ, số lượng, đơn giá, thành tiền và tổng cộng.

- Ngày tháng phát hành hóa đơn.

- Chữ ký của người bán để đảm bảo tính hợp lệ và xác thực giao dịch.

- Lưu ý khi ghi hóa đơn bán lẻ:

- Viết rõ ràng, không tẩy xóa, tránh gây hiểu lầm khi kiểm tra đối chiếu.

- Không cần ghi thông tin người mua hàng nếu giao dịch không yêu cầu xuất hóa đơn VAT.

b. Lưu trữ hóa đơn bán lẻ

- Thời gian lưu trữ: Ít nhất 2 năm để phục vụ cho việc kiểm tra nội bộ hoặc đối chiếu với khách hàng khi cần thiết.

- Cách lưu trữ:

- Lưu trữ dạng giấy: Xếp gọn theo thứ tự thời gian và phân loại theo từng tháng/quý để dễ tìm kiếm khi cần.

- Lưu trữ điện tử: Scan hóa đơn và lưu trên máy tính, Google Drive hoặc phần mềm quản lý hóa đơn để tiện quản lý và tránh mất mát.

Lưu ý:

- Doanh nghiệp nên sao lưu định kỳ nếu lưu trữ dưới dạng điện tử để đảm bảo an toàn dữ liệu.

- Hóa đơn bán lẻ không có giá trị khấu trừ thuế, nhưng cần lưu trữ cẩn thận để phục vụ cho công tác kế toán và đối chiếu khi cần thiết.

5. Một Số Câu Hỏi Thường Gặp Về Hóa Đơn Bán Lẻ

Hóa đơn bán lẻ có cần đóng dấu không?

Không bắt buộc. Hóa đơn bán lẻ không yêu cầu đóng dấu doanh nghiệp theo quy định pháp luật. Tuy nhiên, doanh nghiệp có thể đóng dấu nếu muốn tăng tính xác thực và uy tín khi giao dịch.

Hóa đơn bán lẻ không có giá trị khấu trừ thuế VAT hoặc kê khai thuế thu nhập doanh nghiệp. Doanh nghiệp chỉ sử dụng hóa đơn bán lẻ để ghi nhận doanh thu và quản lý nội bộ, không dùng để khấu trừ thuế.

Hoàn toàn có thể. Hóa đơn bán lẻ rất phù hợp với các giao dịch nhỏ lẻ trên sàn thương mại điện tử hoặc kinh doanh online khi khách hàng không yêu cầu hóa đơn VAT.

Hóa đơn bán lẻ là chứng từ quan trọng giúp doanh nghiệp ghi nhận doanh thu và quản lý giao dịch hiệu quả. Mặc dù không có giá trị khấu trừ thuế, nhưng việc sử dụng và lưu trữ hóa đơn bán lẻ đúng cách sẽ hỗ trợ doanh nghiệp trong công tác kế toán và kiểm tra nội bộ. Hiểu rõ về các loại hóa đơn bán lẻ cũng như cách ghi chép hợp lệ sẽ giúp bạn quản lý tài chính và kinh doanh hiệu quả hơn. Nếu bạn cần tư vấn chi tiết hơn, Kế Toán Lê Ánh sẵn sàng hỗ trợ bạn!

------------------------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp, khóa học kế toán thuế cho người mới bắt đầu, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính doanh nghiệp, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học hành chính nhân sự online/offline, khóa học xuất nhập khẩu TPHCM, Hà Nội, online chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")