Hóa Đơn Giá Trị Gia Tăng Là Gì? Tìm Hiểu Chi Tiết

18/07/2026 - 20:43

Hóa đơn giá trị gia tăng (GTGT) là loại hóa đơn được sử dụng để ghi nhận giá trị hàng hóa, dịch vụ và số thuế GTGT phát sinh trong các giao dịch kinh doanh. Với vai trò thiết yếu trong quản lý tài chính, hóa đơn GTGT không chỉ hỗ trợ doanh nghiệp tuân thủ quy định thuế mà còn đảm bảo minh bạch trong giao dịch thương mại. Bài viết sau Kế toán Lê Ánh sẽ giúp bạn hiểu rõ hơn về khái niệm Hóa đơn giá trị gia tăng là gì, vai trò và cách sử dụng.

1. Hóa Đơn Giá Trị Gia Tăng Là Gì?

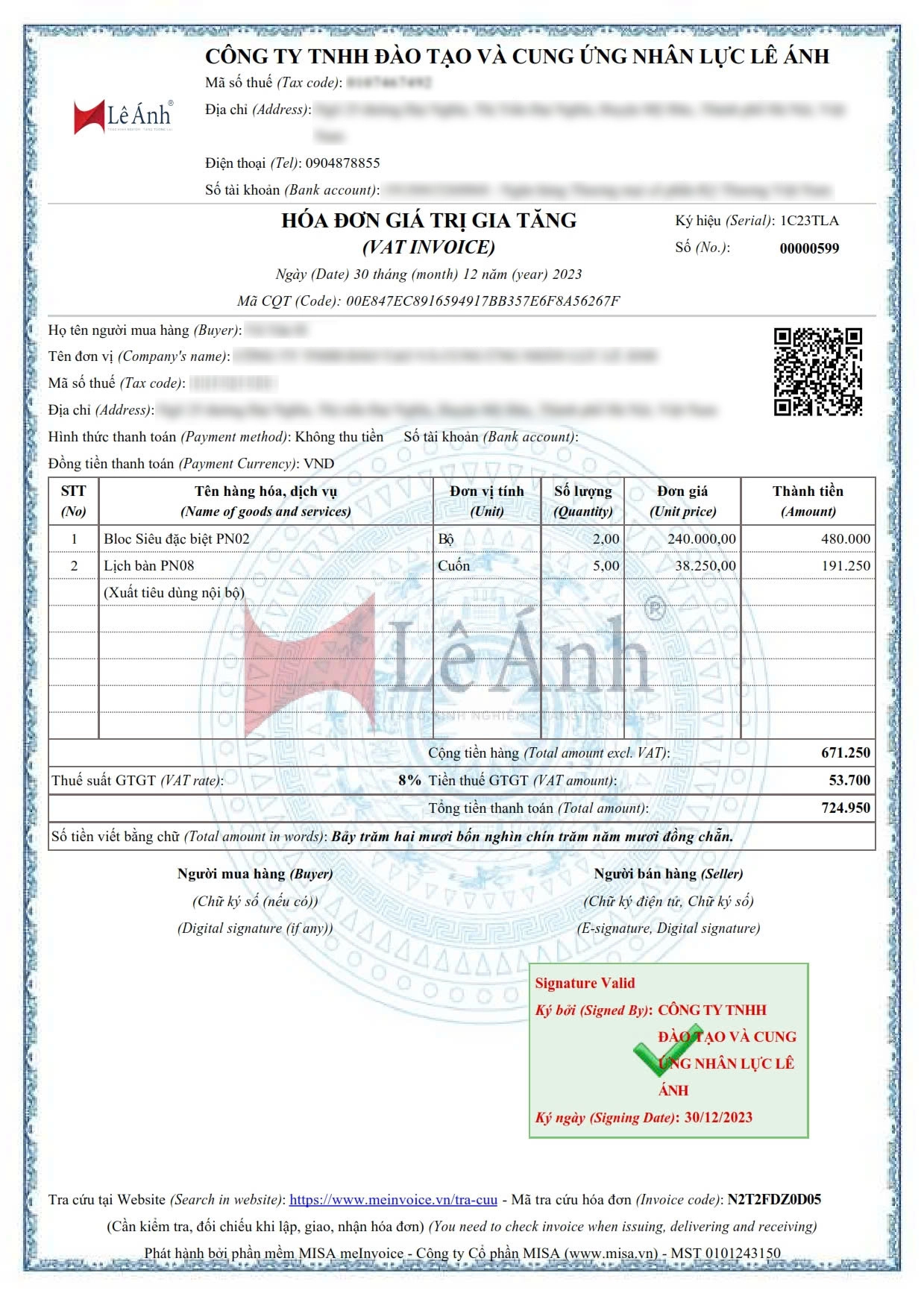

Hóa đơn giá trị gia tăng (GTGT) là một tài liệu quan trọng được sử dụng trong các giao dịch kinh doanh để ghi nhận giá trị hàng hóa, dịch vụ cung cấp và số thuế GTGT phải nộp. Đây là căn cứ giúp doanh nghiệp và cơ quan thuế quản lý nghĩa vụ thuế và đảm bảo tính minh bạch trong các giao dịch thương mại.

|

Các quy định pháp luật liên quan đến hóa đơn giá trị gia tăng |

- Luật Quản lý thuế số 38/2019/QH14: Được Quốc hội thông qua ngày 13/6/2019, luật này quy định về quản lý thuế, trong đó có các quy định liên quan đến hóa đơn, chứng từ.

- Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ: Nghị định này quy định về hóa đơn, chứng từ, bao gồm: phân loại hóa đơn và thời điểm lập hóa đơn.

- Thông tư số 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính: Thông tư này hướng dẫn thực hiện một số điều của Luật Quản lý thuế và Nghị định số 123/2020/NĐ-CP về hóa đơn điện tử, chứng từ kế toán.

- Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính: Thông tư này hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP của Chính phủ, quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế giá trị gia tăng, bao gồm các quy định về hóa đơn GTGT.

|

Đặc điểm chính của hóa đơn GTGT |

Nội dung bắt buộc trên hóa đơn: Hóa đơn GTGT cần bao gồm những thông tin cơ bản sau:

- Tên doanh nghiệp phát hành và mã số thuế.

- Thông tin chi tiết về hàng hóa hoặc dịch vụ được cung cấp.

- Giá trị hàng hóa/dịch vụ trước thuế và thuế suất GTGT áp dụng.

- Tổng số tiền thanh toán, bao gồm cả thuế GTGT.

|

Phân biệt giá trị hàng hóa và thuế GTGT |

- Giá trị hàng hóa/dịch vụ: Là giá trị thực của sản phẩm hoặc dịch vụ mà doanh nghiệp cung cấp hoặc bán cho khách hàng.

- Thuế GTGT: Là khoản thuế được tính theo một tỷ lệ phần trăm cụ thể dựa trên giá trị của hàng hóa hoặc dịch vụ và được cộng thêm vào tổng số tiền thanh toán cuối cùng.

>>> Xem thêm: Khoá Học Kế Toán Thuế Cho Người Mới Bắt Đầu

2. Chức Năng Và Vai Trò Của Hóa Đơn Giá Trị Gia Tăng

2.1. Chức năng của hóa đơn GTGT

- Ghi nhận giá trị giao dịch: Hóa đơn GTGT là chứng từ hợp pháp ghi nhận giá trị hàng hóa, dịch vụ và thuế GTGT phải nộp trong các giao dịch kinh doanh.

- Cơ sở tính thuế: Hóa đơn GTGT cung cấp các dữ liệu quan trọng giúp xác định số thuế GTGT đầu ra phải nộp và thuế GTGT đầu vào được phép khấu trừ.

- Chứng minh giao dịch hợp pháp: Là tài liệu quan trọng để xác minh tính hợp pháp của các giao dịch, đảm bảo tuân thủ quy định pháp luật.

2.2. Vai trò của hóa đơn GTGT

- Trong quản lý thuế:

+ Là phương tiện giúp cơ quan thuế theo dõi và kiểm soát việc thực hiện nghĩa vụ thuế của doanh nghiệp.

+ Hỗ trợ trong việc kiểm tra và xử lý các hành vi gian lận thuế.

- Trong kế toán doanh nghiệp:

+ Hóa đơn GTGT đóng vai trò làm cơ sở để hạch toán doanh thu, chi phí và lập các báo cáo tài chính.

+ Hỗ trợ doanh nghiệp trong việc quản lý dòng tiền và xác định nghĩa vụ thuế một cách chính xác.

- Trong giao dịch thương mại:

+ Hóa đơn GTGT hoạt động như một hợp đồng chứng minh giao dịch, đảm bảo quyền lợi và nghĩa vụ của các bên liên quan.

+ Là tài liệu pháp lý để giải quyết tranh chấp kinh doanh nếu phát sinh.

- Đảm bảo tính minh bạch trong hoạt động kinh doanh và xây dựng niềm tin giữa doanh nghiệp, đối tác và cơ quan quản lý.

3. Phân Loại Hóa Đơn Giá Trị Gia Tăng

3.1. Phân loại theo hình thức

a. Hóa đơn giấy:

- Đây là loại hóa đơn truyền thống, được in trên giấy và sử dụng trực tiếp trong các giao dịch kinh doanh.

- Theo Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 quy định về hóa đơn, chứng từ, hóa đơn giấy sẽ chỉ được sử dụng đến hết ngày 30/6/2022, từ ngày 1/7/2022 chính thức bắt buộc áp dụng hóa đơn điện tử.

b. Hóa đơn điện tử:

Hóa đơn điện tử được tạo lập và lưu giữ trực tiếp trên hệ thống điện tử mà không cần in ra giấy. Loại hóa đơn này dễ dùng và có khả năng giảm thiểu các rủi ro như sai sót hay thất lạc.

Có hai loại:

- Hóa đơn điện tử có mã của cơ quan thuế: Là loại hóa đơn được cơ quan thuế cấp mã số duy nhất để xác minh và đảm bảo tính hợp lệ.

- Hóa đơn điện tử không có mã của cơ quan thuế: Doanh nghiệp tự tạo và sử dụng hóa đơn, tuy nhiên vẫn phải thực hiện báo cáo theo quy định pháp luật.

3.2. Phân loại theo mục đích sử dụng

a. Hóa đơn bán hàng:

- Dành cho các doanh nghiệp không áp dụng phương pháp khấu trừ thuế GTGT.

- Ghi nhận giá trị hàng hóa hoặc dịch vụ mà không tách biệt thuế GTGT đầu ra và đầu vào.

b. Hóa đơn giá trị gia tăng:

- Dành cho các doanh nghiệp áp dụng phương pháp khấu trừ thuế GTGT.

- Ghi chép đầy đủ giá trị của hàng hóa hoặc dịch vụ cùng với khoản thuế GTGT tương ứng.

3.3. Phân loại theo đối tượng sử dụng

3.3. Phân loại theo đối tượng sử dụng- Hóa đơn nội địa: Dùng cho giao dịch hàng hóa, dịch vụ diễn ra trong nước.

- Hóa đơn xuất khẩu: Sử dụng khi cung cấp hàng hóa, dịch vụ ra thị trường quốc tế.

Nội dung hóa đơn thường tuân theo quy định quốc tế và pháp luật trong nước.

3.4. Phân loại theo tính chất đặc thù

Hóa đơn đặc thù (tem, vé, thẻ):

- Được sử dụng trong các ngành hoặc giao dịch mang tính đặc thù, như vận tải, giải trí, hoặc lĩnh vực y tế.

- Thường là hóa đơn giấy hoặc dạng tích hợp trong các sản phẩm (tem, vé).

>>>Xem thêm: Khóa Học Kế Toán Thuế Chuyên Sâu

4. Quy Trình Xuất Hóa Đơn Giá Trị Gia Tăng

4.1. Chuẩn bị trước khi xuất hóa đơn

- Xác minh thông tin khách hàng:

- Kiểm tra tên doanh nghiệp, mã số thuế, địa chỉ, và các thông tin cần thiết khác.

- Đảm bảo tính chính xác của thông tin để tránh những sai sót không đáng có.

- Kiểm tra tình trạng doanh nghiệp:

- Xác nhận rằng doanh nghiệp đã đăng ký sử dụng hóa đơn hợp pháp với cơ quan thuế.

- Đảm bảo rằng các hóa đơn còn hiệu lực, không bị hỏng, mất hoặc hết hạn sử dụng.

4.2. Lập hóa đơn

- Chọn mẫu hóa đơn thích hợp: Sử dụng đúng loại hóa đơn đã được đăng ký, bao gồm hóa đơn giấy hoặc hóa đơn điện tử.

- Hoàn thiện thông tin trên hóa đơn:

- Ghi đầy đủ tên, mã số thuế, và địa chỉ của cả bên bán và bên mua.

- Xác định ngày lập hóa đơn.

- Mô tả chi tiết hàng hóa hoặc dịch vụ: tên, số lượng, đơn giá.

- Tính thuế suất GTGT, giá trị trước thuế, và tổng số tiền cần thanh toán.

- Kiểm tra cẩn thận trước khi xác nhận: Đảm bảo tất cả thông tin và số liệu đều chính xác, không có sai sót.

4.3. Phát hành hóa đơn

- Thực hiện ký số và gửi hóa đơn cho khách hàng thông qua email hoặc hệ thống điện tử.

- Đồng thời, nếu sử dụng hóa đơn điện tử có mã, cần gửi báo cáo dữ liệu hóa đơn đến cơ quan thuế.

4.4. Lưu trữ hóa đơn

- Lưu trữ hóa đơn giấy: Bảo quản bản sao và gốc theo quy định của pháp luật.

- Lưu trữ hóa đơn điện tử: Lưu trữ file hóa đơn trên hệ thống điện tử với thời gian lưu trữ tối thiểu theo quy định (thường là 10 năm).

4.5. Xử lý các tình huống phát sinh

- Hóa đơn lập sai:

- Tiến hành hủy hóa đơn không chính xác và lập lại hóa đơn mới theo quy định hiện hành.

- Gửi biên bản thỏa thuận hoặc thông báo điều chỉnh để xử lý sai sót với khách hàng.

- Hóa đơn bị mất hoặc thất lạc:

- Ngay khi phát hiện, cần báo cáo sự việc với cơ quan thuế.

- Tiến hành lập biên bản xử lý và, nếu cần, thực hiện việc lập lại hóa đơn mới.

5. Những Lưu Ý Khi Sử Dụng Hóa Đơn Giá Trị Gia Tăng

5.1. Kiểm tra tính hợp lệ của hóa đơn

- Đảm bảo rằng hóa đơn do doanh nghiệp đã đăng ký và được phép sử dụng hóa đơn hợp pháp phát hành.

- Rà soát thông tin doanh nghiệp, mã số thuế, cùng các nội dung trên hóa đơn để đảm bảo tính đúng đắn.

- Thực hiện xác thực hóa đơn qua hệ thống kiểm tra của cơ quan thuế khi cần thiết.

5.2. Tuân thủ quy định về lập hóa đơn

- Phát hành hóa đơn đúng thời gian quy định: Hóa đơn cần được lập ngay sau khi kết thúc giao dịch mua bán hàng hóa hoặc cung cấp dịch vụ.

- Hoàn thiện đầy đủ và chính xác nội dung hóa đơn: Các thông tin trên hóa đơn phải được ghi chép đúng theo quy định, đảm bảo không có lỗi hoặc thiếu sót.

5.3. Lưu trữ hóa đơn đúng cách

- Với hóa đơn giấy: Cần giữ gìn bản gốc cẩn thận, tránh tình trạng thất lạc hoặc hư hại.

- Với hóa đơn điện tử: Lưu trữ hóa đơn trên hệ thống điện tử một cách an toàn, đảm bảo khả năng truy cập và tìm kiếm khi cần thiết.

5.4. Xử lý kịp thời các sai sót

- Khi phát hiện sai sót trên hóa đơn, cần nhanh chóng thông báo cho đối tác để cùng phối hợp chỉnh sửa.

- Tiến hành lập biên bản xử lý hoặc thực hiện việc sửa đổi hóa đơn theo quy định của pháp luật.

5.5. Phòng tránh rủi ro về hóa đơn giả

- Kiểm tra cẩn thận nguồn gốc và thông tin trên hóa đơn, đặc biệt trong các giao dịch với đối tác lần đầu hợp tác.

- Chỉ sử dụng những hóa đơn hợp lệ được phát hành đúng theo quy định của cơ quan thuế.

5.6. Báo cáo và kê khai thuế đúng hạn

- Đảm bảo kê khai hóa đơn GTGT một cách chính xác trong các báo cáo thuế theo kỳ hạn quy định.

- Tránh tình trạng chậm trễ hoặc khai báo sai thông tin hóa đơn, để giảm thiểu các rủi ro liên quan đến thuế.

Hóa đơn giá trị gia tăng (GTGT) là công cụ quan trọng trong quản lý tài chính và thuế, đảm bảo tính minh bạch trong giao dịch kinh doanh. Hiểu rõ về vai trò, quy trình và các lưu ý khi sử dụng hóa đơn GTGT giúp doanh nghiệp tuân thủ pháp luật, giảm thiểu rủi ro và tối ưu hóa hoạt động kinh doanh.

>>> Xem thêm: Lộ Trình Học Kế Toán Thuế Hiệu Quả: Từ Cơ Bản Đến Chuyên Sâu

------------------------------

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp, khóa học kế toán thuế cho người mới bắt đầu, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích tài chính doanh nghiệp, khóa học chứng chỉ kế toán trưởng, khóa học kế toán cho chủ doanh nghiệp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học hành chính nhân sự online/offline, khóa học xuất nhập khẩu TPHCM, Hà Nội, online chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")