-

Phân công nhiệm vụ của bộ phận kế toán tại đơn vị

Cập nhật: 27/07/2026 - Tác giả: TS Lê Thị ÁnhPhân công nhiệm vụ của bộ phận kế toán tại đơn vị giúp cho bộ máy kế toán có thể hoạt động trơn tru và theo đúng với dự kiến từ đầu kỳ kế toán cũng như phối hợp tốt với các phòng ban hoạt động khác.

-

Tổ chức kiểm tra kế toán

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhKiểm tra kế toán là xem xét, đối soát dựa trên chứng từ kế toán số liệu ở sổ sách, báo biểu kế toán và các nghiệp vụ kinh tế phát sinh, tính đúng đắn của việc tính toán, ghi chép, phản ánh, tính hợp lý của các phương pháp kế toán được áp dụng

-

Tổ chức bảo quản, lưu trữ tài liệu kế toán

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhTổ chức bảo quản, lưu trữ tài liệu kế toán là công việc quan trọng và thường xuyên của kế toán đơn vị. Về mặt nguyên tắc và đảm bảo tính pháp lý thì tài liệu kế toán cần phải được đơn vị tổ chức bảo quản, lưu trữ tài liệu kế toán đầy đủ, an toàn trong quá trình sử dụng và lưu trữ.

-

Khóa học nghiệp vụ thực tế cho thực tập sinh xuất nhập khẩu

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhBạn có muốn tham gia một khóa học xuất nhập khẩu thự tế vừa đươc học toàn bộ quy trình nghiệp vụ của một nhân viên xuất nhập khẩu vừa được đăng ký thực tập sinh xuất nhập khẩu. Cơ hội duy nhất vừa đi học vừa đi làm khi bạn đăng ký khóa học xuất nhập khẩu thự tế tại trung tâm XNK Lê Ánh.

-

Địa chỉ đào tạo kế toán thực hành uy tín tại Hà Nội

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhTìm địa chỉ học kế toán thực hành uy tín tại Hà Nội? Học với kế toán trưởng, thực hành chứng từ thật, cam kết làm được việc. Xem ngay trung tâm phù hợp.

-

Hướng dẫn hạch toán hàng hóa khuyến mại theo thông tư 200/2014/TT-BTC

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhHàng khuyến mại được hạch toán như thế nào? Cách hạch toán hàng hóa khuyến mại theo thông tư 200/2014/TT-BTC được quy định trong từng trường hợp cụ thể. Bài viết dưới đây, Kế toán Lê Ánh sẽ hướng dẫn bạn chi tiết cách hạch toán hàng khuyến mại theo thông tư 200/TT-BTC.

-

03 bước thủ tục đăng ký chương trình khuyến mại

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhTrước khi doanh nghiệp thực hiện chương trình khuyến mại cho khách hàng, doanh nghiệp cần đăng ký chương trình khuyến mại với Sở Công thương nơi doanh nghiệp hoạt động. Kế toán Lê Ánh hướng dẫn doanh nghiệp thủ tục đăng ký chương trình khuyến mại như sau:

-

Cách làm báo cáo tài chính

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhLàm báo cáo tài chính cuối năm luôn gây khó khăn với các kế toán. Kế toán thì có nhiều nhưng kế toán lên được báo cáo tài chính lại rất ít. Dưới đây, các kế toán trưởng nhiều năm kinh nghiệm tại Kế toán Lê Ánh sẽ hướng dẫn bạn cách làm báo cáo tài chính ngắn gọn và tiện lợi nhất.

-

Sơ đồ kế toán thuế GTGT đầu ra

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhHướng dẫn sơ đồ kế toán thuế GTGT đầu ra mô tả đầy đủ các nghiệp vụ hạch toán liên quan đến thuế GTGT đầu ra theo thông tư 200/2014-TT/BTC của Bộ Tài chính.

-

QUY ĐỊNH VỀ THUẾ ĐỐI VỚI HÀNG KHUYẾN MẠI

Cập nhật: 27/07/2026 - Tác giả: TS Lê Thị ÁnhKế toán cần phải nắm chắc các quy định về Thuế và Kế toán đối với hàng hóa khuyến mại khi doanh nghiệp thực hiện các chương trình khuyến mại. Bài viết này, Kế toán Lê Ánh sẽ hướng dẫn các bạn các Quy định hàng hóa khuyến mại theo luật thuế, kế toán mới nhất.

-

Đăng ký sửa đổi Chế độ kế toán theo thông tư 200

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhThông tư 200/2014/TT-BTC quy định về việc sửa đổi chế độ kế toán. Bài viết này, Kế toán Lê Ánh hướng dẫn chi tiết việc sửa đổi chế độ kế toán theo thông tư 200/2014/TT-BTC.

-

Hướng dẫn lập báo cáo tài chính đầy đủ và chính xác nhất

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhBáo cáo tài chính là những báo cáo tổng hợp nhất về tình hình tài sản, vốn chủ sở hữu và nợ phải trả cũng như tình hình tài chính, kết quả kinh doanh trong kỳ của DN. Nói cách khác, báo cáo kế toán tài chính là phương tiện trình bày khả năng sinh lời và thực trạng tài chính của DN cho những người quan tâm (chủ DN nhà đầu tư, nhà cho vay, cơ quan thuế và các cơ quan chức năng,…)

-

Chi phí nguyên liệu, vật liệu trực tiếp

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhChi phí nguyên liệu, vật liệu trực tiếp sử dụng cho các hoạt động sản xuất sản phẩm, thực hiện dịch vụ của mọi ngành nghề doanh nghiệp sử dụng tài khoản 621 theo thông tư 200/2014/TT-BTC để biểu hiện.

-

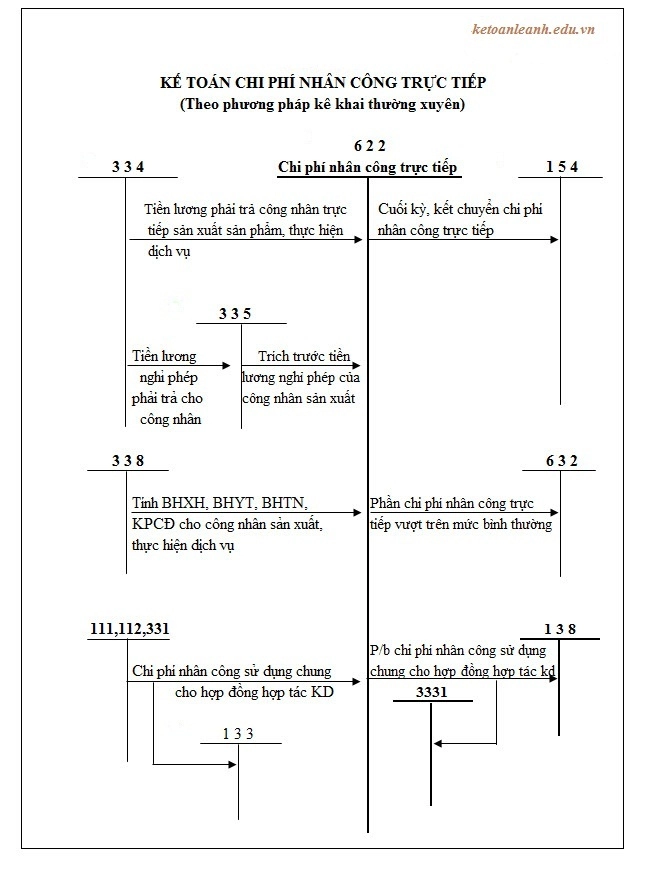

Chi phí nhân công trực tiếp

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhChi phí nhân công trực tiếp (tài khoản 622) bao gồm các khoản phải trả cho người lao động trực tiếp sản xuất sản phẩm, thực hiện dịch vụ thuộc danh sách quản lý của doanh nghiệp và cho lao động thuê ngoài theo từng loại công việc. Dưới đây là chi tiết cách hạch toán tài khoản chi phí nhân công trực tiếp.

-

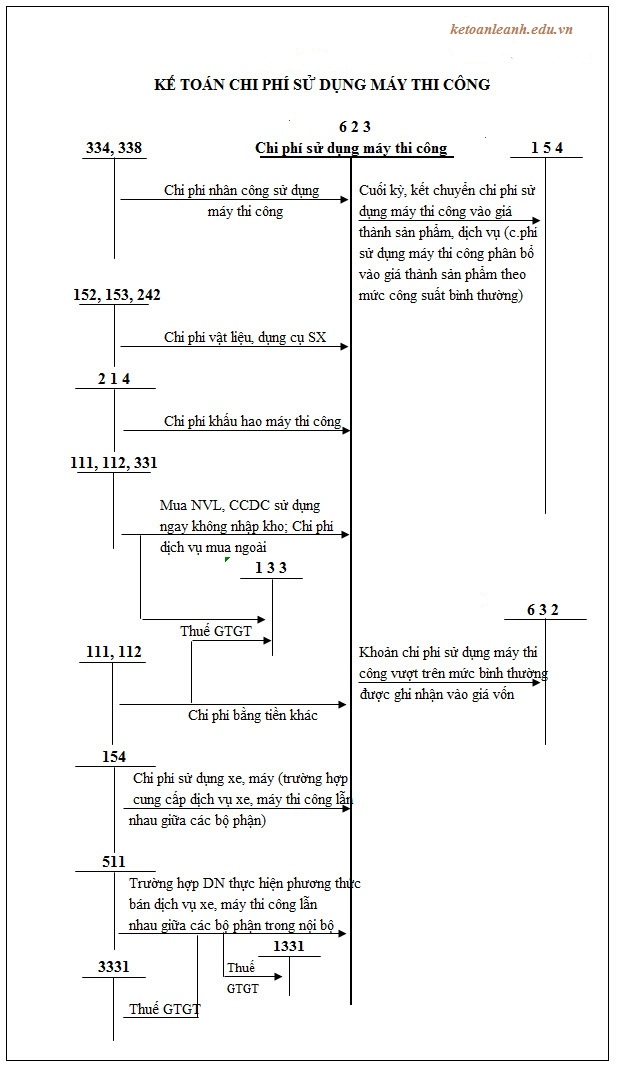

Chi phí sử dụng máy thi công

Cập nhật: 28/07/2026 - Tác giả: TS Lê Thị ÁnhChi phí sử dụng máy thi công chỉ được sử dụng cho các doanh nghiệp có hoạt động xây dựng xây lắp để tập hợp và phân bổ chi phí liên quan đến xe và máy thi công, phản ánh vào tài khoản 623.

- Trang chủ

- Kinh nghiệm kế toán