Mẫu sổ nhật ký chung theo quyết định 48/2006 và Thông tư 200/2014

02/07/2026 - 09:35

Hình thức ghi sổ nhật ký chung phổ biến và phù hợp với các doanh nghiệp có nghiệp vụ kinh tế phát sinh không nhiều trong kỳ.

Bài viết dưới đây, đội ngũ giảng viên tại lớp học kế toán thực tế tại Kế toán Lê Ánh sẽ chia sẻ với các bạn mẫu sổ nhật ký chung theo quyết định 48/2006 và Thông tư 200/2014.

>>> Xem thêm: Hướng dẫn ghi sổ theo hình thức Nhật ký chung theo Thông tư 200

Tải về: Mẫu sổ nhật ký chung trên Excel

1. Nội dung nhật ký chung

Sổ Nhật ký chung là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian đồng thời phản ánh theo quan hệ đối ứng tài khoản (Định khoản kế toán) để phục vụ việc ghi Sổ Cái. Số liệu ghi trên sổ Nhật ký chung được dùng làm căn cứ để ghi vào Sổ Cái.

2. Mẫu sổ nhật ký chung theo Quyết định 48/2006/QĐ-BTC

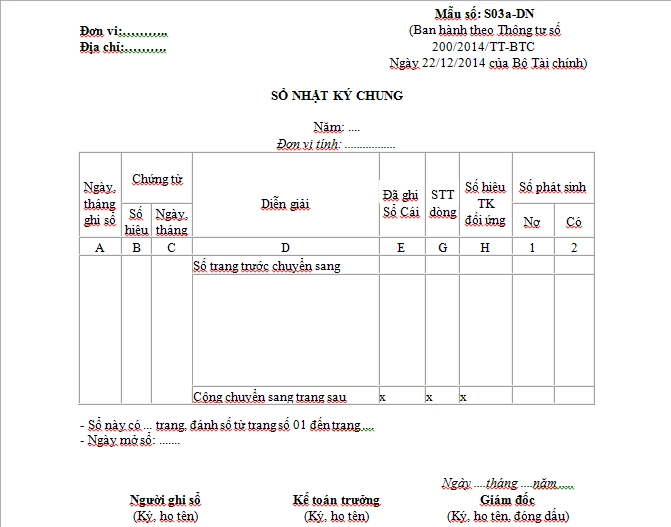

|

Đơn vi:……….. |

Mẫu số: S03a – DNN |

SỔ NHẬT KÝ CHUNG

Năm: ....

Đơn vị tính: .................

|

Ngày, tháng ghi sổ |

Chứng từ |

Diễn giải |

Đã ghi Sổ Cái |

STT dòng |

Số hiệu TK đối ứng |

Số phát sinh |

||

|

Số hiệu |

Ngày, tháng |

Nợ |

Có |

|||||

|

A |

B |

C |

D |

E |

G |

H |

1 |

2 |

|

|

|

|

Số trang trước chuyển sang |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Cộng chuyển sang trang sau |

x |

x |

x |

|

|

|||

- Sổ này có ... trang, đánh số từ trang số 01 đến trang ....

- Ngày mở sổ: .......

Ngày ....tháng ....năm .....

|

Người ghi sổ |

Kế toán trưởng |

Giám đốc |

3. Mẫu sổ Nhật ký chung theo Thông tư 200

Trên đây là các mẫu sổ Nhật ký chung theo những chế độ hiện hành tại doanh nghiệp. Các bạn tải về để sử dụng.

4. Kết cấu và phương pháp ghi sổ nhật ký chung mẫu số S03a - DN

Kết cấu sổ Nhật ký chung được quy định thống nhất theo mẫu ban hành trong chế độ này:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh của chứng từ kế toán.

- Cột E: Đánh dấu các nghiệp vụ ghi sổ Nhật ký chung đã được ghi vào Sổ Cái.

- Cột G: Ghi số thứ tự dòng của Nhật ký chung

- Cột H: Ghi số hiệu các tài khoản ghi Nợ, ghi Có theo định khoản kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

- Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

- Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh luỹ kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Về nguyên tắc tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải ghi vào sổ Nhật ký chung. Tuy nhiên, trong trường hợp một hoặc một số đối tượng kế toán có số lượng phát sinh lớn, để đơn giản và giảm bớt khối lượng ghi Sổ Cái, doanh nghiệp có thể mở các sổ Nhật ký đặc biệt để ghi riêng các nghiệp vụ phát sinh liên quan đến các đối tượng kế toán đó.

Các sổ Nhật ký đặc biệt là một phần của sổ Nhật ký chung nên phương pháp ghi chép tương tự như sổ Nhật ký chung. Song để tránh sự trùng lặp các nghiệp vụ đã ghi vào sổ Nhật ký đặc biệt thì không ghi vào sổ Nhật ký chung. Trường hợp này, căn cứ để ghi Sổ Cái là Sổ Nhật ký chung và các Sổ Nhật ký đặc biệt.

Dưới đây là hướng dẫn nội dung, kết cấu và cách ghi sổ của một số Nhật ký đặc biệt thông dụng.

Tags: Download mẫu sổ nhật ký chung, mẫu sổ nhật ký chung theo thông tư 133, sổ nhật ký chung là gì, cách ghi sổ nhật ký chung bằng tay, bài tập ghi sổ nhật ký chung, cách ghi ổ nhật ký chung theo quyết định 48

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Bên cạnh đó, nếu bạn quan tâm đến các khoá học kế toán và khoá học xuất nhập khẩu đang được đào tạo tại trung tâm Lê Ánh, vui lòng liên hệ theo số hotline hoặc truy cập địa chỉ web: www.ketoanleanh.vn được biết được các thông tin chi tiết về các khoá học này.

")