Công Tác Phí Là Gì? Quy Định Về Công Tác Phí Mới Nhất

09/07/2026 - 17:37

Công tác phí là một khái niệm quen thuộc với những người thường xuyên đi công tác trong nước. Tuy nhiên, không phải ai cũng hiểu rõ công tác phí là gì, quy định về công tác phí mới nhất là như thế nào và làm thế nào để quản lý công tác phí hiệu quả.

Trong bài viết này, Kế toán Lê Ánh sẽ giúp bạn giải đáp những thắc mắc trên và cung cấp cho bạn những thông tin hữu ích về công tác phí. Hãy theo dõi bài viết nhé!

1. Công tác phí là gì?

Công tác phí (Business fee) là một khái niệm quan trọng trong quản lý tài chính của các cơ quan, đơn vị, tổ chức và cá nhân. Theo quy định tại Khoản 1 Điều 3 Thông tư 40/2017/TT-BTC của Bộ Tài chính có nêu ra khái niệm về công tác phí như sau:

“Công tác phí là khoản chi phí để trả cho người đi công tác trong nước, bao gồm: chi phí đi lại, phụ cấp lưu trú, tiền thuê phòng nghỉ nơi đến công tác, cước hành lý và tài liệu mang theo để làm việc (nếu có).”

Công tác phí được thanh toán cho các đối tượng sau:

- Cán bộ, công chức, viên chức, lao động hợp đồng theo quy định của pháp luật làm việc tại các cơ quan nhà nước, đơn vị sự nghiệp công lập, tổ chức chính trị, tổ chức chính trị - xã hội, các tổ chức hội sử dụng kinh phí do ngân sách nhà nước hỗ trợ.

- Đại biểu Hội đồng nhân dân các cấp như cấp xã, huyện, tỉnh khi tham gia hoạt động của Hội đồng nhân dân.

Đặc biệt, trong 04 khoảng thời gian được nêu tại Khoản 4 Điều 3 của Thông tư này, công nhân viên chức sẽ không được thanh toán công tác phí là:

- Thời gian điều trị, dưỡng thương tại cơ sở y tế, trạm xá, nhà điều dưỡng, dưỡng sức;

- Những ngày học ở trường, lớp đào tạo tập trung ngắn hạn, dài hạn đã được hưởng chế độ đối với người đi học;

- Những ngày làm việc riêng, việc cá nhân trong thời gian đi công tác;

- Những ngày được giao nhiệm vụ thường trú hoặc biệt phái tại một địa phương hoặc cơ quan khác theo quyết định của các cấp có thẩm quyền.

Mục đích của công tác phí là gì?

Mục đích của công tác phí là để bồi thường cho người đi công tác những chi phí phát sinh trong quá trình thực hiện nhiệm vụ được giao ngoài nơi làm việc thường xuyên. Phí công tác giúp người đi công tác có điều kiện thuận lợi để hoàn thành công việc một cách hiệu quả và chất lượng.

Ngoài ra, công tác phí còn có một số mục đích khác như:

- Tạo động lực cho người đi công tác, khuyến khích công nhân viên chức nâng cao trình độ chuyên môn, kỹ năng và kinh nghiệm làm việc.

- Tăng cường sự gắn kết, hợp tác và trao đổi giữa các cơ quan, đơn vị, tổ chức và cá nhân trong và ngoài nước.

- Mở rộng quan hệ đối tác, khách hàng, thị trường và cơ hội kinh doanh cho doanh nghiệp.

- Quảng bá hình ảnh, uy tín và thương hiệu của cơ quan, đơn vị, doanh nghiệp và cá nhân.

Công tác phí gồm những khoản gì?

- Chi phí đi lại: là khoản chi phí để trả cho người đi công tác bằng các phương tiện giao thông công cộng hoặc cá nhân. Chi phí đi lại được thanh toán theo thực tế hoặc theo khoán, tùy thuộc vào phương tiện giao thông sử dụng và quãng đường đi công tác.

- Phụ cấp lưu trú: là khoản chi phí để trả cho người đi công tác trong những ngày trên đường đi và ở tại nơi đến công tác. Phụ cấp lưu trú được tính theo số ngày thực tế công tác, không quá 30 ngày trong một lần công tác. Mức phụ cấp lưu trú được quy định theo vùng miền và loại hình cơ quan, đơn vị.

- Tiền thuê phòng nghỉ: là khoản chi phí để trả cho người đi công tác khi không có nơi lưu trú do cơ quan, đơn vị nơi đến công tác bố trí hoặc không có khách sạn, nhà khách do nhà nước quản lý. Tiền thuê phòng nghỉ được thanh toán theo hóa đơn thực tế, không quá mức giới hạn quy định theo vùng miền và loại hình cơ quan, đơn vị.

- Cước hành lý và tài liệu mang theo để làm việc: là khoản chi phí để trả cho người đi công tác khi có nhu cầu mang theo hành lý và tài liệu để làm việc. Cước hành lý và tài liệu được thanh toán theo thực tế, không quá mức giới hạn quy định.

Ngoài những phí công tác đã nêu ở trên, có thể có một số chi phí khác trong công tác phí, tùy thuộc vào từng trường hợp cụ thể.

Ví dụ, nếu người đi công tác có thể được chi trả tiền lệ phí, tiền bảo hiểm, tiền tài liệu,... nếu tham gia các cuộc họp, hội thảo, hội nghị, đào tạo,... Tuy nhiên, các khoản chi phí này cũng phải tuân theo quy định của pháp luật và của doanh nghiệp về công tác phí.

2. Quy định và cách tính về công tác phí mới nhất

Công tác phí được tính theo các quy chế tài chính của doanh nghiệp và theo các quy định của pháp luật hiện hành. Để được thanh toán công tác chi phí, người đi công tác cần thỏa mãn đủ các điều kiện sau đây:

- Thực hiện đúng nhiệm vụ được giao;

- Được thủ trưởng cơ quan, đơn vị cử đi công tác hoặc được mời tham gia đoàn công tác;

- Có đủ các chứng từ để thanh toán: giấy đi đường, hóa đơn vé, hóa đơn phòng nghỉ, hóa đơn ăn uống, văn bản hoặc kế hoạch công tác đã được phê duyệt.

Quy định về công tác phí mới nhất được Bộ Tài chính ban hành theo Thông tư 40/2017/TT-BTC ngày 28/04/2017. Có một số điểm mới cần lưu ý như sau:

- Đối với cán bộ, công chức, viên chức, nhân viên khi đi công tác trong nước sẽ được thanh toán theo một trong hai hình thức: Thanh toán theo hóa đơn thực tế hoặc thanh toán theo hình thức khoán.

- Mức phụ cấp lưu trú được quy định là 200.000 đồng/người/ngày đối với cán bộ, công chức, viên chức công tác tại vùng có điều kiện bình thường. Đối với những trường hợp đặc biệt như đi đảo, biển là 250.000 đồng/người/ngày; đi công tác ở nước ngoài; đi công tác ở các khu vực khó khăn, vùng sâu vùng xa, có mức phụ cấp lưu trú khác nhau.

- Tiền thuê phòng nghỉ được thanh toán theo mức thực tế chi trả và có hóa đơn, chứng từ hợp lệ. Tuy nhiên, không được vượt quá mức quy định của Nhà nước hoặc của doanh nghiệp. Mức quy định của Nhà nước dao động từ 300.000 đồng/người/ngày đến 2.500.000 đồng/người/ngày tùy theo nơi đến công tác và chức danh lãnh đạo.

Cụ thể như sau:

Theo hình thức thanh toán khoán

Nếu người đi công tác thuộc cấp lãnh đạo như Bộ trưởng, Thứ trưởng và các chức danh lãnh đạo có hệ số phụ cấp chức vụ từ 1,25 trở lên, không phân biệt nơi công tác, mức khoán là 1.000.000 đồng/người/ngày.

Nếu người đi công tác là các đối tượng cán bộ, công nhân viên chức và người lao động còn lại:

+ Đi công tác tại quận, huyện thành phố thuộc thành phố trực thuộc trung ương và thành phố là đô thị loại I thuộc tỉnh thì mức khoán là 450.000 đồng/người/ngày.

+ Đi công tác tại thị xã, huyện thuộc thành phố trực thuộc trung ương, thị xã, thành phố còn lại thuộc tỉnh thì mức khoán là 350.000 đồng/người/ngày.

+ Đi công tác tại các vùng, địa phương còn lại thì mức khoán là 300.000 đồng/người/ngày.

Theo hóa đơn thực tế thanh toán

Nếu người đi công tác thuộc cấp lãnh đạo như Bộ trưởng và các chức danh lãnh đạo tương đương, không phân biệt nơi công tác, được thanh toán hóa đơn mức giá thuê phòng nghỉ là 2.500.000 đồng/người/ngày.

Nếu đi công tác tại các quận, thành phố trực thuộc trung ương và thành phố là đô thị loại I thuộc tỉnh thì:

+ Đối với Thứ trưởng và các chức danh lãnh đạo có phụ cấp chức vụ từ hệ số 1,25 đến 1,3 thì được thanh toán hóa đơn thuê phòng nghỉ là 1.200.000 đồng/phòng/ngày theo tiêu chuẩn một người/phòng.

+ Đối với các đối tượng còn lại thì được thanh toán hóa đơn thuê phòng nghỉ là 1.000.000 đồng/phòng/ngày theo tiêu chuẩn 2 người/phòng.

Nếu đi công tác tại các vùng, địa phương còn lại:

+ Đối với Thứ trưởng và các chức danh lãnh đạo có phụ cấp chức vụ từ hệ số 1,25 đến 1,3 thì được thanh toán hóa đơn thuê phòng nghỉ là 1.100.000 đồng/phòng/ngày theo tiêu chuẩn một người/phòng.

+ Đối với các đối tượng còn lại thì được thanh toán hóa đơn thuê phòng nghỉ là 1.000.000 đồng/phòng/ngày theo tiêu chuẩn 2 người/phòng.

- Tiền chi phí đi lại được thanh toán theo mức thực tế chi trả và có hóa đơn, chứng từ hợp lệ. Với hình thức khoán, áp dụng mức xăng dầu là 0,2 lít/km hoặc mức khoán theo tiêu chuẩn sử dụng ô tô khi đi công tác.

- Công tác phí được tính theo số ngày thực tế ở nơi đến công tác, tuy nhiên, không được quá 30 ngày cho mỗi lần đi công tác.

- Công tác phí được tính dựa theo nguyên tắc là:

+ Chi phí thực tế chi trả và có chứng từ, hóa đơn hợp lệ

+ Không vượt quá mức quy định của Nhà nước hoặc của doanh nghiệp

+ Không trùng lặp với các khoản chi phí phát sinh khác.

Ngoài ra, trong những ngày được cử đi công tác nếu do yêu cầu công việc, hội nghị phải làm thêm giờ thì ngoài chế độ phụ cấp công tác còn được thanh toán tiền lương làm đêm, làm thêm giờ đối với cán bộ, công nhân, viên chức theo quy định hiện hành.

Xem thêm: Quy định về công tác phí của giám đốc công ty TNHH một thành viên

3. Quy trình thanh toán công tác phí

Quy trình thanh toán công tác phí là quy trình để doanh nghiệp chi trả cho người đi công tác các khoản chi phí phát sinh trong quá trình công tác, bao gồm chi phí đi lại, phụ cấp lưu trú, tiền thuê phòng nghỉ, cước hành lý và tài liệu mang theo để làm việc.

Quy trình thanh toán công tác phí có thể khác nhau tùy theo từng doanh nghiệp, nhưng thường bao gồm các bước sau:

Bước 1: Người đi công tác phải có quyết định cử đi công tác của thủ trưởng cơ quan, đơn vị hoặc giấy mời tham gia đoàn công tác của cơ quan, tổ chức có liên quan.

Bước 2: Người đi công tác phải xuất trình các chứng từ, hóa đơn liên quan đến các khoản chi phí trong suốt quá trình công tác như vé tàu xe, vé máy bay, hóa đơn phòng nghỉ, khách sạn, hóa đơn ăn uống, hóa đơn cước hành lý và tài liệu,... Nếu chi phí nào vượt quá 20 triệu đồng thì phải tiến hành chuyển khoản.

Bước 3: Người đi công tác phải kê khai chi tiết các khoản chi phí trong bảng kê thanh toán công tác phí và ký xác nhận. Bảng kê này phải có sự xác nhận của cơ quan, đơn vị, doanh vị nơi đến công tác hoặc của nhà khách, nhà nghỉ, khách sạn về thời gian công tác thực tế và số ngày lưu trú.

Bước 4: Người đi công tác nộp bộ chứng từ gồm quyết định cử đi công tác, hóa đơn, chứng từ và bảng kê thanh toán công tác phí cho bộ phận kế toán của doanh nghiệp để kiểm tra và thanh toán. Kế toán sẽ tiến hành hạch toán các khoản chi phí này vào chi phí được trừ khi tính thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp theo quy định.

Bước 5: Người đi công tác nhận tiền thanh toán công tác phí từ bộ phận kế toán sau khi đã hoàn thành các thủ tục cần thiết.

4. Chứng từ thanh toán công tác phí

Để được thanh toán công tác phí, người đi công tác phải thực hiện đúng nhiệm vụ đã được giao, được thủ trưởng cơ quan, đơn vị, doanh nghiệp cử đi công tác hoặc được mời tham gia đoàn công tác và có đủ các chứng từ để thanh toán.

Các chứng từ bao gồm:

- Giấy đi đường của người đi công tác có đóng dấu xác nhận của cơ quan, đơn vị nơi đến công tác (hoặc của khách sạn, nhà khách nơi lưu trú), văn bản hoặc kế hoạch công tác đã được thủ trưởng cơ quan, đơn vị phê duyệt; công văn; giấy mời; văn bản trưng tập tham gia đoàn công tác.

- Hóa đơn; chứng từ mua vé hợp pháp theo quy định của pháp luật khi đi công tác bằng các phương tiện giao thông hoặc giấy biên nhận của chủ phương tiện. Riêng chứng từ thanh toán vé máy bay ngoài cuống vé (hoặc vé điện tử) phải kèm theo thẻ lên máy bay theo quy định của pháp luật. Trường hợp mất thẻ lên máy bay thì phải có xác nhận của cơ quan, đơn vị cử đi công tác (áp dụng khi thanh toán chi phí đi lại theo thực tế).

- Bảng kê độ dài quãng đường đi công tác trình thủ trưởng cơ quan, đơn vị duyệt thanh toán (áp dụng khi thanh toán khoán chi phí đi lại).

- Hóa đơn, chứng từ thuê phòng nghỉ, khách sạn hợp pháp theo quy định của pháp luật (áp dụng khi thanh toán tiền thuê phòng nghỉ, khách sạn theo hóa đơn thực tế).

Bên cạnh đó, để nhận được phụ cấp công tác phí thì người đi công tác cần phải nộp “giấy đề nghị thanh toán công tác phí” cho cấp trên và bộ phận kế toán.

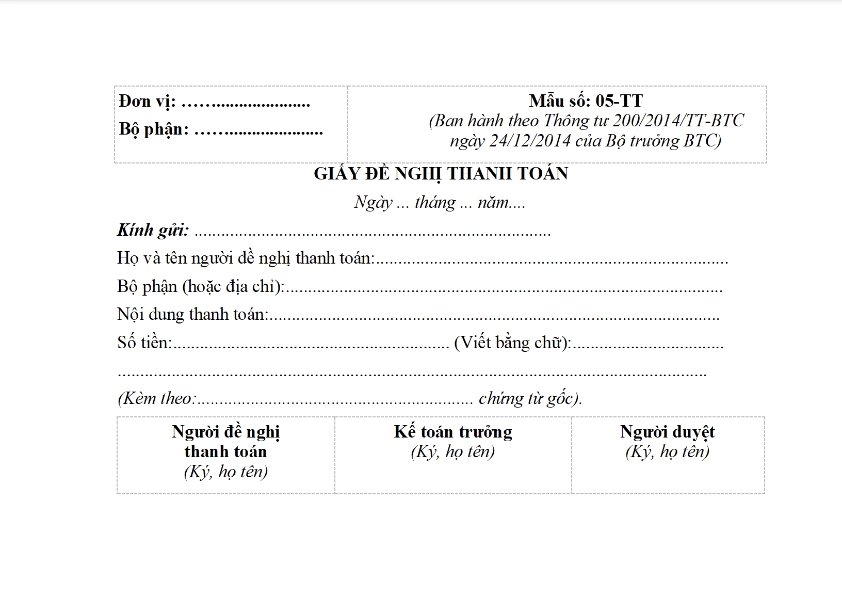

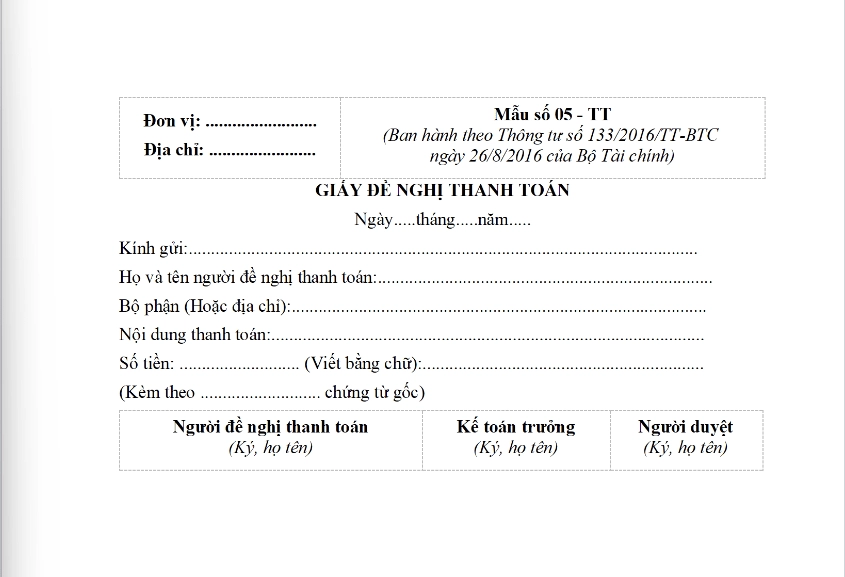

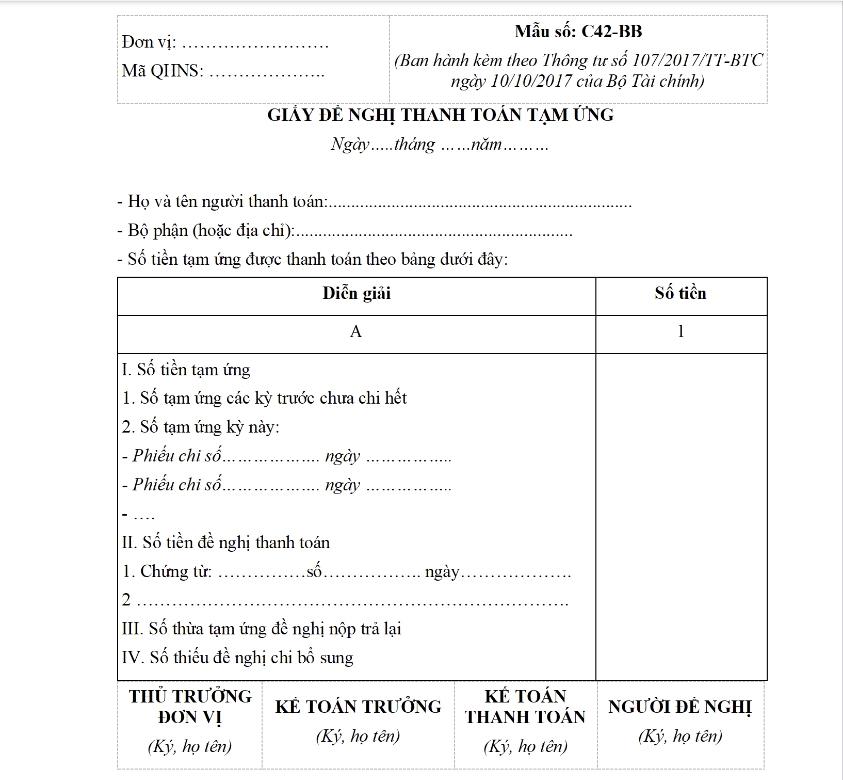

Giấy đề nghị thanh toán công tác phí là một loại giấy tờ được sử dụng khi người đi công tác muốn được thanh toán các khoản chi phí phát sinh trong quá trình công tác, như chi phí đi lại, phụ cấp lưu trú, tiền thuê phòng nghỉ, cước hành lý và tài liệu mang theo để làm việc.

Giấy đề nghị thanh toán công tác phí cần có đầy đủ các thông tin về người đi công tác, thời gian, nơi đến, mục đích, lý do và chi tiết các khoản chi phí. Đồng thời, cũng cần có sự xác nhận của cơ quan, đơn vị nơi đến công tác và của người có thẩm quyền duyệt chi.

Xem thêm:

- Mẫu bộ chứng từ thanh toán Công tác phí

- Mẫu Giấy Đề Nghị Thanh Toán - Hướng Dẫn Cách Viết Chi Tiết

- Cách xử lý chi phí công tác hợp lý

Lưu ý: Giấy đề nghị thanh toán công tác phí là một trong những chứng từ cần thiết để kế toán hạch toán và thanh toán các khoản chi phí này vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân.

Tùy theo loại hình của cơ quan, đơn vị, doanh nghiệp mà có các mẫu giấy đề nghị thanh toán công tác phí khác nhau. Có một số mẫu giấy đi đường thanh toán công tác phí hiện nay như sau:

- Các doanh nghiệp vừa: Mẫu giấy đề nghị thanh toán công tác phí theo Thông tư 200/2014/TT-BTC

- Các doanh nghiệp nhỏ: Mẫu giấy đề nghị thanh toán công tác phí theo Thông tư 133/2016/TT-BTC

- Các đơn vị hành chính, sự nghiệp: Mẫu giấy đề nghị thanh toán công tác phí theo Thông tư 107/2017/TT-BTC

- Mẫu giấy đề nghị thanh toán công tác phí theo hợp đồng giữa các doanh nghiệp, đơn vị, cá nhân trong đầu tư, kinh doanh.

Các bạn có thể tải mẫu giấy đề nghị thanh toán công tác phí tại Đây.

5. Phụ cấp công tác phí có tính thuế thu nhập cá nhân hay không

Phụ cấp công tác phí sẽ không bị tính vào phần đóng bảo hiểm xã hội, nhưng có thể bị tính thuế thu nhập cá nhân hoặc thuế thu nhập doanh nghiệp, tuỳ thuộc vào nguồn kinh phí thanh toán và mức chi phí thực tế.

Theo quy định của Bộ Tài chính, các khoản chi cho phụ cấp công tác phí không được trừ khi xác định thu nhập chịu thuế thu nhập cá nhân bao gồm:

- Chi phụ cấp tàu xe đi nghỉ phép không đúng theo quy định của Bộ Luật Lao động;

- Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

- Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

Như vậy, bạn có thể thấy rằng phụ cấp công tác phí không bị tính thuế TNCN nếu thỏa mãn các điều kiện sau:

- Được thực hiện theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp;

- Có đầy đủ hóa đơn, chứng từ hợp lệ;

- Không vượt quá mức quy định của Nhà nước hoặc của doanh nghiệp.

6. Cách hạch toán công tác phí hợp lý

Công tác phí được hạch toán tương tự như các khoản chi phí phát sinh trong đơn vị, doanh nghiệp. Nhưng công tác phí sẽ được hạch toán vào tài khoản nào theo Thông tư 133 và Thông tư 200?

Với Thông tư 133:

- Nếu là bộ phận bán hàng thì hạch toán vào tài khoản 6421

- Nếu là bộ phận quản lý thì hạch toán vào tài khoản 6422

Với Thông tư 200:

- Nhân viên phân xưởng thì hạch toán vào tài khoản 6271

- Nhân viên các bộ phận bán hàng thì hạch toán vào tài khoản 6411

- Nhân viên văn phòng quản lý thì hạch toán vào tài khoản 6421

Xem thêm:

- Chi phí công tác bằng vé máy bay hạch toán như thế nào

- Cách Xuất Hóa Đơn Điện Tử

- Mẫu Biên Bản Thu Hồi Hóa Đơn Điện Tử

- Mẫu Biên Bản Điều Chỉnh Hóa Đơn Viết Sai

- Cách Viết Hóa Đơn Điện Tử Chiết Khấu Thương Mại Hàng Bán

Kế toán Lê Ánh đã trình bày cho bạn những nội dung chính về Công tác phí là gì? Quy định về công tác phí mới nhất. Hy vọng bài viết giúp đã hiểu rõ hơn về chế độ công tác phí cho người đi công tác trong nước, cũng như các quy định về tính toán, thanh toán và khấu trừ thuế của công tác phí. Chúc các bạn thành công!

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính, Khóa học kế toán cao cấp... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online & offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khóa học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")