Hạch toán nghiệp vụ vào tài khoản chữ T

21/07/2026 - 00:27

Hạch toán nghiệp vụ kinh tế vào tài khoản để dễ dàng trong quá trình theo dõi, chỉ cần quan tâm đến bản chất của tài khoản đó qua phản ánh vào tài khoản chữ T.

>>> Xem thêm: Tài khoản kế toán và kết cấu tài khoản kế toán

1. Khái niệm của tài khoản chữ T

Gọi là hạch toán vào tài khoản chữ T là bởi vì kết cấu của hạch toán này có hình thức giống như chữ T.

Trong đó:

- Tên tài khoản kế toán (1): Tên của đối tượng kế toán mà tài khoản theo dõi phản ánh.

Ví dụ: muốn theo dõi đối tượng là Nguyên vật liệu thì cần mở tài khoản với tên là tài khoản Nguyên vật liệu.

- Số dư đầu kỳ (2): Giá trị hiện có của đối tượng kế toán tại thời điểm đầu kỳ kế toán.

Ví dụ: muốn biết Nguyên vật liệu ở đầu kỳ kế toán có giá trị bao nhiêu ta cần đọc số dư đầu kỳ của tài khoản Nguyên vật liệu.

- Số phát sinh (3): Thể hiện sự biến động của đối tượng kế toán diễn ra trong kỳ kế toán , do sự biến động của đối tượng kế toán có hai mặt đối lập là phát sinh tăng và phát sinh giảm. Đến cuối kỳ kế toán, ta thực hiện cộng tổng phát sinh tăng và tổng phát sinh giảm.

Ví dụ: muốn biết sự biến động của đối tượng Nguyên vật liệu, ta đọc ở phần số phát sinh.

- Số dư cuối kỳ (4): Giá trị hiện có của đối tượng kế toán tại thời điểm cuối kỳ kế toán.

Ví dụ: Muốn biết Nguyên vật liệu ở cuối kỳ kế toán có giá trị bao nhiêu ta cần đọc số dư cuối kỳ của tài khoản Nguyên vật liệu.

- Nợ, Có (5): Hai ký hiệu này được đặt ở hai bên của chữ T, thường Nợ ở bên trái, Có ở bên phải. Nợ và Có không mang ý nghĩa kinh tế mà chỉ để phân biệt hai mặt đối lập trong sự vận động của đối tượng kế toán.

Nếu ghi tăng vào bên Nợ thì ghi giảm vào bên Có và ngược lại, nếu ghi giảm vào bên Nợ thì ghi tăng vào bên Có.

2. Mối liên hệ giữa các yếu tố trong tài khoản

Từ kết cấu chung của tài khoản kế toán và hai góc độ tiếp cận khi phản ánh về tài sản (Tài sản và Nguồn vốn), ta có các quy ước về kết cấu tài khoản như sau:

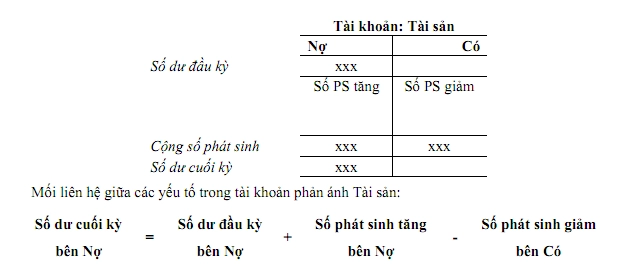

a. Kết cấu của tài sản

Tài khoản phản ánh Tài sản có

- Số dư đầu kỳ bên Nợ;

- Số phát sinh tăng bên Nợ;

- Số phát sinh giảm bên Có;

- Số dư cuối kỳ bên Nợ.

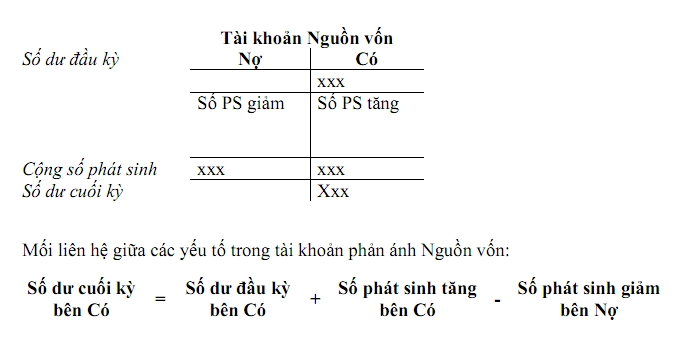

b. Kết cấu của nguồn vốn

Tài khoản phản ánh Nguồn vốn có

- Số dư đầu kỳ bên Có;

- Số phát sinh tăng bên Có;

- Số phát sinh giảm bên Nợ;

- Số dư cuối kỳ bên Có.

KẾ TOÁN LÊ ÁNH

Chuyên dạy các khóa học kế toán thực hành và làm dịch vụ kế toán thuế trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

HOTLINE: 0904 84 88 55 (Mrs Ánh)

Trung tâm Lê Ánh hiện có đào tạo các khoá học kế toán và khoá học xuất nhập khẩu cho người mới bắt đầu và khoá học chuyên sâu, để biết thông tin chi tiết, bạn vui lòng liên hệ với chúng tôi theo số hotline: 0904.84.88.55 để được tư vấn trực tiếp về các khoá học này.

")