Định khoản thuế Giá trị giá tăng được khấu trừ-Tài khoản 133

02/04/2026 - 10:19

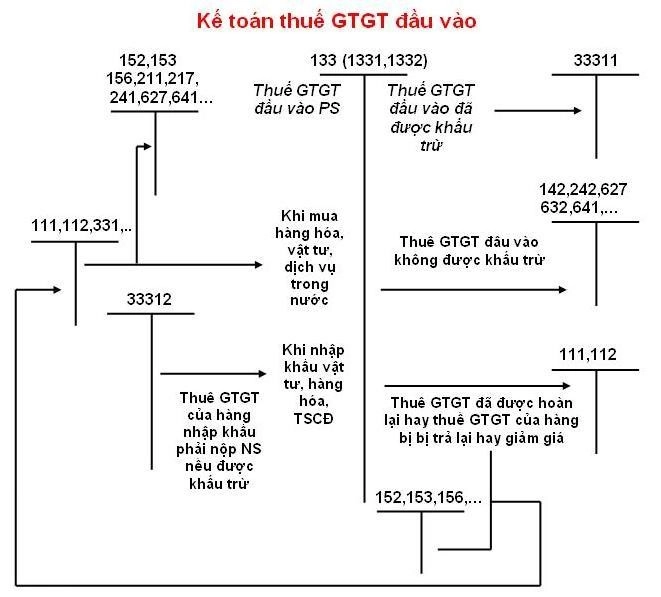

Tài khoản 133 (Thuế GTGT được khấu trừ) dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của doanh nghiệp.

Thuế GTGT đầu vào được khấu trừ là thuế GTGT của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

Thuế GTGT đầu vào bằng (=) Tổng số thuế GTGT ghi trên Hoá đơn GTGT mua hàng hoá, dịch vụ (bao gồm cả tài sản cố định) dùng cho sản xuất, kinh doanh hàng hoá, dịch vụ chịu thuế GTGT, số thuế GTGT ghi trên chứng từ nộp thuế của hàng hoá nhập khẩu, hoặc chứng từ nộp thuế GTGT thay cho phía nước ngoài theo quy định của Bộ Tài chính áp dụng đối với các tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam không thuộc các hình thức đầu tư theo Luật Đầu tư nước ngoài tại Việt Nam.

I. Nguyên tắc kế toán Tài khoản 133 theo Thông tư 133/2016/TT-BTC

Tài khoản 133 - Thuế GTGT được khấu trừ được hạch toán theo nguyên tắc:

- Phải hạch toán riêng số thuế GTGT đầu vào được khấu trừ và số thuế GTGT đầu vào không được khấu trừ.

- Số thuế GTGT đầu vào không được khấu trừ được tính vào giá trị tài sản được mua, giá vốn của hàng bán hoặc chi phí sản xuất, kinh doanh.

- Phải tuân thủ đúng pháp luật về thuế GTGT.

II. Kết cấu của tài khoản 133 - Thuế GTGT được khấu trừ

Bên nợ: Số thuế GTGT đầu vào được khấu trừ.

Bên Có:

- Số thuế GTGT đầu vào đã khấu trừ;

- Kết chuyển số thuế GTGT đầu vào không được khấu trừ

- Thuế GTGT đầu vào của hàng hóa mua vào nhưng đã trả lại, được giảm giá;

- Số thuế GTGT đầu vào đã được hoàn lại.

Số dư bên Nợ:

Số thuế GTGT đầu vào còn được khấu trừ, số thuế GTGT đầu vào được hoàn lại nhưng NSNN chưa hoàn trả.

Tài khoản 133 - Thuế GTGT được khấu trừ, có 2 tài khoản cấp 2:

- Tài khoản 1331 - Thuế GTGT được khấu trừ của hàng hóa, dịch vụ: Phản ánh thuế GTGT đầu vào được khấu trừ của vật tư, hàng hóa, dịch vụ mua ngoài dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế.

- Tài khoản 1332 - Thuế GTGT được khấu trừ của tài sản cố định: Phản ánh thuế GTGT đầu vào của quá trình đầu tư, mua sắm tài sản cố định dùng vào hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế của quá trình mua sắm bất động sản đầu tư.

Định khoản thuế Giá trị giá tăng được khấu trừ - Tài khoản 133

III. Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế liên quan đến tài khoản 133

1. Khi mua vật tư, hàng hóa, TSCĐ dùng vào hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, mua bất động sản đầu tư thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, kế toán phản ánh giá trị vật tư, hàng hóa nhập kho, chi phí thu mua, vận chuyển, bốc xếp, thuê kho bãi,. . . từ nơi mua về đến nơi doanh nghiệp theo giá thực tế bao gồm giá mua chưa có thuế GTGT đầu vào và phản ánh thuế GTGT được khấu trừ, ghi:

Nợ TK 152 - Nguyên liệu, vật liệu

Nợ TK 153 - Công cụ, dụng cụ

Nợ TK 156 - Hàng hoá

Nợ TK 211 - TSCĐ hữu hình

Nợ TK 213 - TSCĐ vô hình

Nợ TK 217 - Bất động sản đầu tư

Nợ TK 611 - Mua hàng

Nợ TK 133 - Thuế GTGT được khấu trừ (1331, 1332)

Có các TK 111, 112, 331,. . . (Tổng giá thanh toán).

2. Khi mua vật tư, hàng hoá, công cụ, dịch vụ dùng ngay vào sản xuất, kinh doanh hàng hoá, dịch vụ, sửa chữa TSCĐ, đầu tư XDCB thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, kế toán phản ánh giá trị vật tư, hàng hoá, dịch vụ tính vào chi phí theo giá mua chưa có thuế GTGT, và phản ánh thuế GTGT đầu vào, ghi:

Nợ các TK 621, 623, 627, 641, 642, 241, 142, 242,. . . (Giá mua chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có TK 111, 112, 331,. . . (Tổng giá thanh toán).

3. Khi mua hàng hoá giao bán ngay (Thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thuế và doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ) cho khách hàng (Không qua nhập kho), ghi:

Nợ TK 632 - Giá vốn hàng bán (Giá mua chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (1331)

Có các TK 111, 112, 331,. . . (Tổng giá thanh toán)

4. Khi nhập khẩu vật tư, hàng hoá, TSCĐ, kế toán phản ánh giá trị vật tư, hàng hoá, TSCĐ nhập khẩu bao gồm tổng số tiền phải thanh toán cho người bán (Theo tỷ giá giao dịch thực tế, hoặc tỷ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh nghiệp vụ kinh tế), thuế nhập khẩu và thuế tiêu thụ đặc biệt phải nộp (nếu có), chi phí vận chuyển, ghi:

Nợ TK 152 - Nguyên liệu, vật liệu (Giá chưa có thuế GTGT hàng nhập khẩu)

Nợ TK 156 - Hàng hoá (Giá chưa có thuế GTGT hàng nhập khẩu)

Nợ TK 211 - TSCĐ hữu hình (Giá chưa có thuế GTGT hàng nhập khẩu)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (3332, 3333)

Có TK 111, 112, 331,. . .

Riêng đối với thuế GTGT hàng nhập khẩu phản ánh như sau:

- Nếu hàng hoá nhập khẩu dùng vào hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ thì thuế GTGT của hàng nhập khẩu sẽ được khấu trừ, ghi:

Nợ TK 133 - Thuế GTGT được khấu trừ (1331, 1332)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (33312).

- Nếu hàng hóa nhập khẩu dùng vào hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ không thuộc đối tượng chịu thuế GTGT hoặc chịu thuế GTGT theo phương pháp trực tiếp, hoặc dùng vào hoạt động sự nghiệp, dự án, hoạt động văn hóa, phúc lợi. . . được trang trải bằng nguồn kinh phí sự nghiệp, dự án hoặc quỹ khen thưởng, phúc lợi thì thuế GTGT phải nộp của hàng nhập khẩu được tính vào giá trị vật tư, hàng hoá, TSCĐ mua vào, ghi:

Nợ TK 152 - Nguyên liệu, vật liệu (Giá có thuế GTGT và thuế nhập khẩu)

Nợ TK 156 - Hàng hoá (Giá có thuế GTGT và thuế nhập khẩu)

Nợ TK 211 - TSCĐ hữu hình (Giá có thuế GTGT và thuế nhập khẩu)

Có TK 333 - Thuế và các khoản phải nộp Nhà nước (33312).

5. Trường hợp hàng đã mua và đã trả lại hoặc hàng đã mua được giảm giá do kém, mất phẩm chất thuộc đối tượng chịu thuế GTGT theo phương pháp khấu trừ thuế, căn cứ vào chứng từ xuất hàng trả lại cho bên bán và các chứng từ liên quan, kế toán phản ánh giá trị hàng đã mua và đã trả lại cho người bán hoặc hàng đã mua được giảm giá, thuế GTGT đầu vào không được khấu trừ ghi:

Nợ TK 111, 112, 331 (Tổng giá thanh toán)

Có TK 133 - Thuế GTGT được khấu trừ (Thuế GTGT đầu vào của hàng mua trả lại hoặc được giảm giá)

Có các TK 152, 153, 156, 211,. . . (Giá mua chưa có thuế GTGT).

6. Đối với vật tư, hàng hoá, dịch vụ, TSCĐ mua về dùng đồng thời cho sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế và không chịu thuế GTGT nhưng doanh nghiệp không hạch toán riêng được thuế GTGT đầu vào được khấu trừ:

6.1 Khi mua vật tư, hàng hoá, TSCĐ, ghi:

Nợ TK các 152, 153, 156, 211, 213 (Giá mua chưa có thuế GTGT)

Nợ TK 133 - Thuế GTGT được khấu trừ (Thuế GTGT đầu vào)

Có TK 111, 112, 331,. . .

6.2. Cuối kỳ, kế toán tính và xác định thuế GTGT đầu vào được khấu trừ, không được khấu trừ trên cơ sở phân bổ theo tỷ lệ doanh thu. Số thuế GTGT đầu vào được tính khấu trừ theo tỷ lệ (%) giữa doanh thu bán hàng, cung cấp dịch vụ chịu thuế GTGT so với tổng doanh thu bán hàng, cung cấp dịch vụ phát sinh trong kỳ. Đối với số thuế GTGT đầu vào không được khấu trừ trong kỳ sẽ phản ánh như sau:

+ Số thuế GTGT đầu vào không được khấu trừ trong kỳ, tính vào giá vốn hàng bán trong kỳ, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 133 - Thuế GTGT được khấu trừ (1331).

+ Trường hợp số thuế GTGT đầu vào không được khấu trừ có giá trị lớn được tính vào giá vốn hàng bán ra của các kỳ kế toán sau, kết chuyển số thuế GTGT đầu vào không được khấu trừ trong kỳ tính vào giá vốn hàng bán của kỳ kế toán sau, ghi:

Nợ TK 142 - Chi phí trả trước ngắn hạn; hoặc

Nợ TK 242 - Chi phí trả trước dài hạn

Có TK 133 - Thuế GTGT được khấu trừ (1331).

Định kỳ, khi tính số thuế GTGT đầu vào không được khấu trừ vào giá vốn hàng bán của kỳ kế toán sau, ghi:

Nợ TK 632 - Giá vốn hàng bán

Có TK 142, 242,. . .

7. Khi mua TSCĐ có Hoá đơn GTGT dùng chung vào hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ thuộc đối tượng chịu thuế GTGT và không chịu thuế GTGT, kế toán phản ánh giá trị TSCĐ theo giá mua chưa có thuế GTGT, thuế GTGT đầu vào được phản ánh vào bên Nợ TK 133 để cuối kỳ kế toán tính và xác định số thuế GTGT đầu vào được khấu trừ trên cơ sở tỷ lệ doanh thu bán hàng, cung cấp dịch vụ chịu thuế GTGT so với tổng doanh thu bán hàng, cung cấp dịch vụ phát sinh trong kỳ.

- Số thuế GTGT đầu vào được khấu trừ trong kỳ, ghi:

Nợ TK 333 - Thuế và các khoản phải nộp Nhà nước (33311)

Có TK 133 - Thuế GTGT được khấu trừ (1332).

- Số thuế GTGT đầu vào không được khấu trừ được hạch toán vào các tài khoản tập hợp chi phí có liên quan đến việc sử dụng TSCĐ:

+ Trường hợp số thuế GTGT đầu vào không được khấu trừ lớn phải phân bổ dần, ghi:

Nợ TK 142 - Chi phí trả trước ngắn hạn; hoặc

Nợ TK 242 - Chi phí trả trước dài hạn

Có TK 133 - Thuế GTGT được khấu trừ (1332).

+ Định kỳ, khi phân bổ số thuế GTGT đầu vào không được khấu trừ tính vào chi phí, ghi:

Nợ các TK 623, 627, 641, 642,. . .

Có TK 142 - Chi phí trả trước ngắn hạn; hoặc

Có TK 242 - Chi phí trả trước dài hạn (Nếu phân bổ dài hạn).

+ Trường hợp số thuế GTGT đầu vào không được khấu trừ, ghi:

Nợ các TK 623, 627, 641, 642,. . .

Có TK 133 - Thuế GTGT được khấu trừ (1332).

8. Vật tư, hàng hoá, TSCĐ mua vào bị tổn thất do thiên tai, hoả hoạn, bị mất, xác định do trách nhiệm của các tổ chức, cá nhân phải bồi thường thì thuế GTGT đầu vào của số hàng hoá này không được tính vào số thuế GTGT đầu vào được khấu trừ khi kê khai thuế GTGT phải nộp:

- Trường hợp thuế GTGT của vật tư, hàng hoá, TSCĐ mua vào bị tổn thất chưa xác định được nguyên nhân chờ xử lý, ghi:

Nợ TK 138 - Phải thu khác (1381)

Có TK 133 - Thuế GTGT được khấu trừ (1331, 1332).

- Trường hợp thuế GTGT của vật tư, hàng hoá, TSCĐ mua vào bị tổn thất khi có quyết định xử lý của cấp có thẩm quyền về số thu bồi thường của các tổ chức, cá nhân, ghi:

Nợ các TK 111, 334,. . . (Số thu bồi thường)

Nợ TK 632 - Giá vốn hàng bán (Nếu được tính vào chi phí)

Có TK 138 - Phải thu khác (1381)

Có TK 133 - Thuế GTGT được khấu trừ (Nếu xác định được nguyên nhân và có quyết định xử lý ngay).

9. Đối với hàng hoá, dịch vụ mua vào để xuất khẩu được khấu trừ, hoặc thuế GTGT đầu vào khi đảm bảo có đủ điều kiện, thủ tục và hồ sơ để khấu trừ hoàn thuế GTGT đầu vào theo quy định hiện hành:

- Thuế GTGT đầu vào phát sinh khi mua vật tư, hàng hoá, dịch vụ, TSCĐ liên quan đến hoạt động xuất khẩu hàng hoá, dịch vụ được khấu trừ, hoàn thuế theo chế độ quy định được kế toán như trường hợp mua vật tư, hàng hoá, dịch vụ, TSCĐ trong nước (Xem hướng dẫn ở mục 1, 2, 3).

- Khi hoàn thuế GTGT đầu vào của hàng hoá, dịch vụ xuất khẩu (nếu có), ghi:

Nợ các TK 111, 112,. . .

Có TK 133 - Thuế GTGT được khấu trừ (1331).

10. Cuối tháng, kế toán xác định số thuế GTGT đầu vào được khấu trừ vào số thuế GTGT đầu ra khi xác định số thuế GTGT phải nộp trong kỳ, ghi:

Nợ TK 3331 - Thuế GTGT phải nộp (33311)

Có TK 133 - Thuế GTGT được khấu trừ.

11. Đối với doanh nghiệp thuộc đối lượng nộp thuế GTGT theo phương pháp khấu trừ thuế mà thường xuyên có số thuế GTGT đầu vào lớn hơn số thuế GTGT đầu ra được cơ quan có thẩm quyền cho phép hoàn lại thuế GTGT theo quy định của luật thuế. Khi nhận được tiền NSNN thanh toán về số tiền thuế GTGT đầu vào được hoàn lại, ghi:

Nợ các TK 111, 112,. . .

Có TK 133 - Thuế GTGT được khấu trừ (1331, 1332)

Trên đây kế toán Lê Ánh hướng dẫn các bạn định khoản thuế GTGT được khấu trừ - Tài khoản 133. Nếu các bạn đang tìm hiểu về hóa đơn GTGT tham khảo thêm bài viết: Quy định các mức xử phạt hành chính về hóa đơn GTGT

TỪ KHÓA LIÊN QUAN: hạch toán thuế gtgt được khấu trừ, tài khoản 3331 là gì, hạch toán thuế gtgt không đươc khấu trừ, tài khoản 133 theo thông tư 200, hạch toán khấu trừ thuế gtgt đầu vào đầu ra, tài khoản 133 có số dư cuối kỳ không

Kế Toán Lê Ánh - Nơi đào tạo kế toán thực hành uy tín nhất hiện nay, đã tổ chức thành công rất nhiều khóa học nguyên lý kế toán, khóa học kế toán tổng hợp online/ offline, khóa học kế toán cao cấp, khóa học kế toán xây dựng, sản xuất, khóa học kế toán quản trị, khóa học kế toán thuế chuyên sâu, khóa học phân tích báo cáo tài chính... và hỗ trợ kết nối tuyển dụng cho hàng nghìn học viên.

Nếu như bạn muốn tham gia các khóa học kế toán online/ offline của trung tâm Lê Ánh thì có thể liên hệ hotline tư vấn: 0904.84.8855/ Mrs Lê Ánh

Ngoài các khóa học kế toán thì trung tâm Lê Ánh còn cung cấp các khoá học xuất nhập khẩu online - offline, khóa học hành chính nhân sự online - offline chất lượng tốt nhất hiện nay.

Thực hiện bởi: KẾ TOÁN LÊ ÁNH - TRUNG TÂM ĐÀO TẠO KẾ TOÁN SỐ 1 VIỆT NAM

")