Công Việc Kế Toán Phải Làm Cuối Năm Gồm Những Gì

28/06/2026 - 14:14

Cuối năm là giai đoạn quan trọng nhất trong chu kỳ kế toán, quyết định trực tiếp đến tính chính xác của báo cáo tài chính, quyết toán thuế và dữ liệu kế toán chuyển sang năm sau. Chỉ cần một sai sót nhỏ ở thời điểm cuối năm cũng có thể dẫn đến chênh lệch số liệu, rủi ro khi thanh tra – kiểm tra thuế và ảnh hưởng đến nghĩa vụ tài chính của doanh nghiệp.

Trong bài viết này, Kế toán Lê Ánh sẽ tổng hợp đầy đủ và hệ thống các công việc kế toán phải làm cuối năm, nội dung được trình bày theo trình tự thực tế doanh nghiệp, giúp kế toán dễ theo dõi, dễ áp dụng và tránh bỏ sót các đầu việc quan trọng khi kết thúc năm tài chính.

I. Kiểm Kê Cuối Năm – Nhiệm Vụ BẮT BUỘC Trong Doanh Nghiệp

Kiểm kê cuối năm không đơn thuần là việc “đếm tài sản”, mà là khâu kiểm soát bắt buộc nhằm xác nhận tính đúng – đủ – khớp giữa số liệu trên sổ kế toán và tình hình tài sản thực tế tại doanh nghiệp. Kết quả kiểm kê là căn cứ trực tiếp để khóa sổ kế toán, lập báo cáo tài chính và xử lý các chênh lệch phát sinh, do đó phải được thực hiện nghiêm túc, có tổ chức và đúng trách nhiệm từng bộ phận.

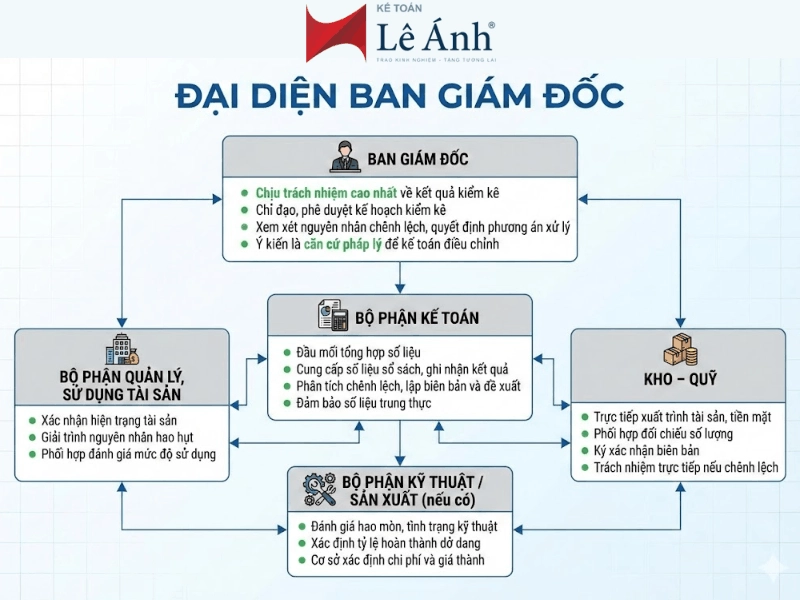

1. Thành phần Hội đồng kiểm kê theo đúng thực tế quản lý

Hội đồng kiểm kê cần được thành lập theo quyết định của doanh nghiệp, trong đó mỗi bộ phận tham gia không mang tính hình thức, mà có vai trò và trách nhiệm rõ ràng:

Việc phân định rõ vai trò từng bộ phận giúp tránh tình trạng kiểm kê hình thức, đồng thời nâng cao trách nhiệm giải trình khi phát sinh chênh lệch.

2. Phạm vi kiểm kê tài sản cuối năm

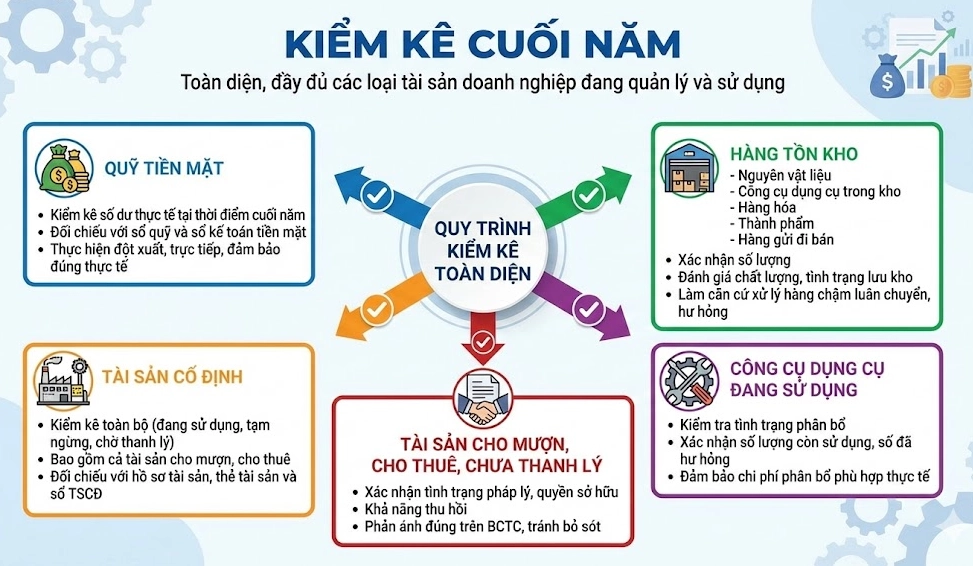

Kiểm kê cuối năm phải được thực hiện toàn diện, bao phủ đầy đủ các loại tài sản doanh nghiệp đang quản lý và sử dụng, bao gồm:

3. Nguyên tắc xử lý chênh lệch kiểm kê

Kết quả kiểm kê thường phát sinh chênh lệch giữa số liệu sổ kế toán và thực tế. Việc xử lý chênh lệch phải tuân thủ các nguyên tắc sau:

- So sánh sổ kế toán với thực tế kiểm kê

Đối chiếu chi tiết từng loại tài sản, từng mã hàng, từng tài sản cố định để xác định chính xác mức chênh lệch thừa hoặc thiếu.

- Xác định nguyên nhân chênh lệch

- Nguyên nhân chủ quan: sai sót trong ghi chép, quản lý lỏng lẻo, thất thoát, sử dụng không đúng quy định.

- Nguyên nhân khách quan: hao hụt tự nhiên, hư hỏng do điều kiện bảo quản, thay đổi kỹ thuật, yếu tố bất khả kháng.

- Lập biên bản kiểm kê và đề xuất phương án xử lý

Biên bản kiểm kê phải phản ánh đầy đủ:

- Kết quả kiểm kê

- Nguyên nhân chênh lệch

- Trách nhiệm của các bộ phận liên quan

- Đề xuất hướng xử lý (bồi thường, ghi nhận chi phí, thanh lý…)

- Làm căn cứ hạch toán điều chỉnh

Chỉ sau khi có biên bản kiểm kê và quyết định xử lý được phê duyệt, kế toán mới thực hiện các bút toán điều chỉnh để đảm bảo số liệu cuối năm phản ánh trung thực tình hình tài chính doanh nghiệp.

>>> Xem thêm: Công Việc Kế Toán Trong Doanh Nghiệp Xây Lắp Từ A-Z

II. Công Việc Kế Toán Vật Tư Cuối Năm Phải Làm Những Gì?

Trong công tác kế toán cuối năm, kế toán vật tư giữ vai trò then chốt trong việc đảm bảo số liệu hàng tồn kho, chi phí sản xuất và giá thành được phản ánh chính xác. Mọi sai lệch về vật tư – hàng hóa nếu không được xử lý triệt để ở thời điểm cuối năm sẽ kéo theo sai lệch giá vốn, lợi nhuận và nghĩa vụ thuế của doanh nghiệp.

1. Đối chiếu sổ kho và số liệu thực tế

Trước khi khóa sổ kế toán, kế toán vật tư phải thực hiện đối chiếu chi tiết giữa sổ kho, sổ kế toán và số lượng tồn thực tế tại từng kho. Việc đối chiếu cần thực hiện riêng biệt theo từng loại kho, không gộp chung:

Việc đối chiếu sổ kho và thực tế phải được lập biên bản kiểm kê, có xác nhận của thủ kho, kế toán và các bộ phận liên quan để làm căn cứ xử lý khi có chênh lệch.

2. Xác định hàng tồn kho cuối kỳ

Sau khi hoàn tất đối chiếu, kế toán vật tư có trách nhiệm xác định chính xác giá trị hàng tồn kho cuối kỳ, làm cơ sở cho việc tính giá vốn và lập báo cáo tài chính.

- Hàng tồn kho thực tế

Bao gồm toàn bộ nguyên vật liệu, hàng hóa, thành phẩm còn tồn tại kho tại thời điểm 31/12. Kế toán cần xác định đúng số lượng, đơn giá và phương pháp tính giá xuất kho đang áp dụng để phản ánh đúng giá trị tồn kho.

- Hàng dở dang

Đối với doanh nghiệp sản xuất và xây dựng, hàng dở dang cuối kỳ là nội dung bắt buộc phải xác định. Kế toán vật tư phối hợp với bộ phận sản xuất, kỹ thuật để:

- Xác định mức độ hoàn thành

- Tập hợp chi phí đã phát sinh

- Phân bổ chi phí hợp lý cho từng sản phẩm, công trình

- Hàng chậm luân chuyển (nếu có)

Kế toán cần rà soát các loại vật tư, hàng hóa tồn kho lâu ngày, ít phát sinh xuất dùng. Việc xác định hàng chậm luân chuyển giúp doanh nghiệp:

- Đánh giá rủi ro giảm giá trị hàng tồn kho

- Có căn cứ xem xét trích lập dự phòng (nếu đủ điều kiện)

- Phản ánh trung thực giá trị tài sản trên báo cáo tài chính

III. Công Việc Kế Toán Tài Sản Cố Định Cuối Năm

Tài sản cố định (TSCĐ) là nhóm tài sản có giá trị lớn, thời gian sử dụng dài và ảnh hưởng trực tiếp đến chi phí, lợi nhuận và năng lực hoạt động của doanh nghiệp. Do đó, công tác kế toán TSCĐ cuối năm không chỉ nhằm kiểm kê số lượng, mà còn để đánh giá đúng giá trị còn lại, mức độ sử dụng và tính hợp lý của chi phí khấu hao trước khi lập báo cáo tài chính.

1. Rà soát hồ sơ và mã tài sản cố định

Trước khi tiến hành kiểm kê thực tế, kế toán TSCĐ phải rà soát toàn bộ hồ sơ tài sản cố định đang theo dõi trên sổ kế toán, đảm bảo thông tin đầy đủ, thống nhất và dễ đối chiếu:

- Thông tin tài sản: Kiểm tra tên tài sản, mã tài sản, bộ phận sử dụng, ngày đưa vào sử dụng, tình trạng pháp lý (quyền sở hữu, thuê tài chính…). Thông tin này phải trùng khớp giữa hồ sơ tài sản, thẻ TSCĐ và sổ kế toán.

- Thời gian sử dụng: Rà soát thời gian sử dụng còn lại của từng tài sản theo hồ sơ đăng ký khấu hao. Đối với những tài sản đã sử dụng lâu năm hoặc có thay đổi về công năng, kế toán cần phối hợp với bộ phận kỹ thuật để đánh giá lại tính phù hợp của thời gian khấu hao.

- Nguyên giá và giá trị còn lại: Đối chiếu nguyên giá ghi nhận ban đầu với các chi phí phát sinh liên quan (nâng cấp, cải tạo nếu có), đồng thời xác định giá trị còn lại tại thời điểm cuối năm. Việc rà soát này giúp đảm bảo số liệu TSCĐ phản ánh đúng thực tế tài chính doanh nghiệp.

2. Đánh giá hiện trạng tài sản khi kiểm kê

Trong quá trình kiểm kê cuối năm, kế toán TSCĐ phối hợp với bộ phận quản lý, sử dụng tài sản để đánh giá hiện trạng thực tế của từng tài sản, không chỉ dừng ở việc xác nhận “có tồn tại” hay không.

- Tài sản được đánh giá theo các mức:

- Mới

- Tốt

- Trung bình

- Hư hỏng

Việc phân loại này là cơ sở để xem xét khả năng tiếp tục sử dụng, sửa chữa hoặc thay thế tài sản trong các kỳ tiếp theo.

- Tài sản cần thanh lý: Xác định các tài sản không còn nhu cầu sử dụng, hiệu quả thấp hoặc chi phí bảo trì cao. Danh sách tài sản cần thanh lý phải được lập riêng, trình Ban Giám đốc xem xét và quyết định phương án xử lý.

- Tài sản không còn giá trị sử dụng: Đối với tài sản đã hư hỏng hoàn toàn, không thể sửa chữa hoặc không còn giá trị kinh tế, kế toán cần ghi nhận đầy đủ thông tin để làm căn cứ xử lý giảm tài sản và điều chỉnh chi phí theo quy định.

Việc đánh giá hiện trạng tài sản giúp doanh nghiệp phản ánh trung thực giá trị tài sản trên báo cáo tài chính, đồng thời hỗ trợ công tác quản lý và lập kế hoạch đầu tư, thay thế tài sản trong năm sau.

3. Đối chiếu khấu hao tài sản cố định

Khấu hao TSCĐ là khoản chi phí ảnh hưởng trực tiếp đến kết quả kinh doanh. Vì vậy, trước khi khóa sổ cuối năm, kế toán cần rà soát kỹ việc trích khấu hao:

- Kiểm tra đã trích đủ hay chưa: Đối chiếu số khấu hao đã trích trong năm với kế hoạch khấu hao theo hồ sơ tài sản. Trường hợp thiếu hoặc thừa khấu hao cần xác định nguyên nhân và thực hiện điều chỉnh kịp thời.

- Đánh giá mức khấu hao có phù hợp thực tế sử dụng: Đối với tài sản sử dụng không liên tục, tạm ngừng hoạt động hoặc thay đổi mục đích sử dụng, kế toán cần xem xét lại việc trích khấu hao để đảm bảo chi phí phản ánh đúng mức độ sử dụng thực tế.

Việc trích khấu hao không hợp lý sẽ làm sai lệch chi phí sản xuất, chi phí quản lý và lợi nhuận của doanh nghiệp. Do đó, rà soát khấu hao TSCĐ là bước quan trọng để đảm bảo số liệu báo cáo tài chính cuối năm chính xác và đáng tin cậy.

>>> Xem thêm: Các Vị Trí Công Việc Kế Toán Phổ Biến và Kỹ Năng Thực Tế

IV. Công Việc Kế Toán Tổng Hợp Cuối Năm

Kế toán tổng hợp là đầu mối kiểm soát toàn bộ số liệu kế toán trong doanh nghiệp. Ở giai đoạn cuối năm, nhiệm vụ của kế toán tổng hợp không chỉ là tập hợp số liệu, mà còn phải soát xét, điều chỉnh và đảm bảo tính nhất quán giữa các bộ phận trước khi khóa sổ và lập báo cáo tài chính.

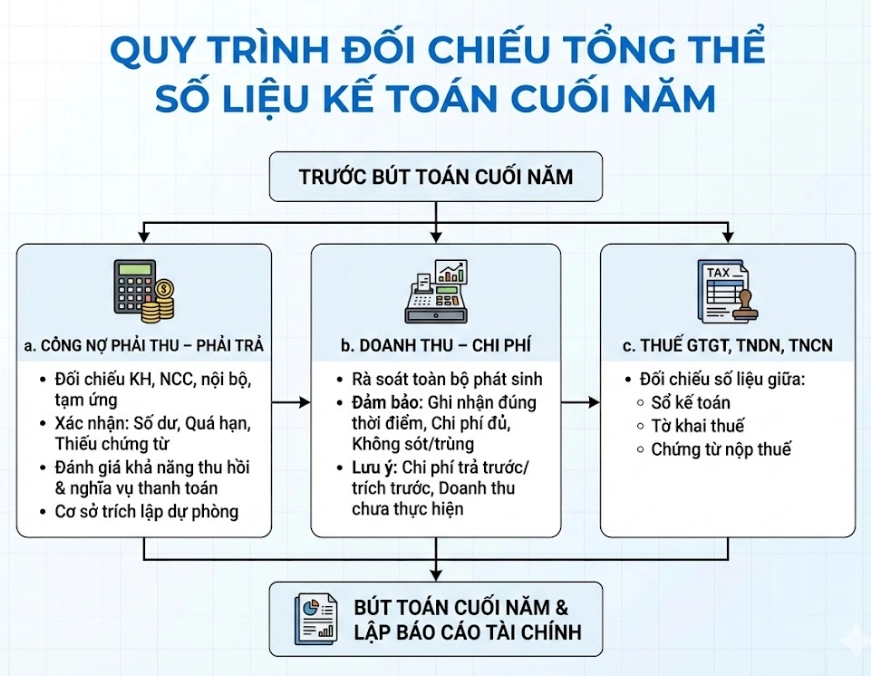

1. Kiểm soát và đối chiếu số liệu toàn bộ bộ phận

Trước khi thực hiện các bút toán cuối năm, kế toán tổng hợp phải tiến hành đối chiếu tổng thể số liệu từ các phần hành kế toán chi tiết, bao gồm:

Việc đối chiếu này nhằm đảm bảo số liệu thuế phản ánh thống nhất, tránh sai lệch khi quyết toán thuế và hạn chế rủi ro bị truy thu, xử phạt.

2. Thực hiện các bút toán kế toán cuối năm

Sau khi hoàn tất đối chiếu và rà soát số liệu, kế toán tổng hợp tiến hành các bút toán điều chỉnh và kết chuyển cuối năm, bao gồm:

- Kết chuyển doanh thu – chi phí

Thực hiện kết chuyển toàn bộ doanh thu, chi phí trong kỳ để xác định kết quả kinh doanh. Bút toán này cần đảm bảo:

- Kết chuyển đầy đủ các tài khoản doanh thu, chi phí

- Không bỏ sót các khoản chi phí phát sinh cuối kỳ

- Phản ánh đúng kết quả hoạt động sản xuất kinh doanh của doanh nghiệp trong năm

- Trích lập các khoản dự phòng (nếu có)

Căn cứ vào tình hình thực tế và quy định hiện hành, kế toán tổng hợp xem xét trích lập:

- Dự phòng nợ phải thu khó đòi

- Dự phòng giảm giá hàng tồn kho

Việc trích lập dự phòng phải có đầy đủ căn cứ, hồ sơ chứng minh và được Ban Giám đốc phê duyệt trước khi hạch toán.

- Xác định kết quả kinh doanh

Trên cơ sở doanh thu, chi phí và các khoản điều chỉnh, kế toán tổng hợp xác định:

- Lợi nhuận kế toán trước thuế

- Lợi nhuận sau thuế

Đây là chỉ tiêu tổng hợp quan trọng, làm căn cứ đánh giá hiệu quả hoạt động và lập kế hoạch tài chính cho năm tiếp theo.

3. Chuẩn bị dữ liệu lập báo cáo tài chính

Trước khi lập báo cáo tài chính, kế toán tổng hợp cần kiểm tra toàn bộ dữ liệu để đảm bảo chất lượng số liệu đầu vào, đáp ứng các yêu cầu sau:

Đúng: Số liệu phản ánh đúng bản chất nghiệp vụ kinh tế phát sinh, đúng tài khoản, đúng kỳ kế toán và phù hợp với quy định hiện hành.

Đủ: Ghi nhận đầy đủ các nghiệp vụ phát sinh trong năm, không bỏ sót doanh thu, chi phí, tài sản và nghĩa vụ phải trả.

Nhất quán: Số liệu giữa các sổ kế toán chi tiết, sổ tổng hợp và báo cáo tài chính phải thống nhất. Các chỉ tiêu có liên quan giữa các báo cáo cần khớp nhau, đảm bảo tính logic và khả năng kiểm tra, đối chiếu.

Các công việc kế toán phải làm cuối năm không chỉ mang tính tổng hợp số liệu, mà còn đòi hỏi kế toán phải hiểu đúng bản chất nghiệp vụ, nắm chắc quy định thuế và biết cách xử lý tình huống phát sinh thực tế. Việc rà soát sổ sách, đối chiếu công nợ, trích lập chi phí hay lập báo cáo tài chính đều cần được thực hiện cẩn trọng, có hệ thống để đảm bảo số liệu chính xác và nhất quán khi chuyển sang năm tài chính mới.

Để hỗ trợ kế toán làm chủ toàn bộ quy trình kế toán tổng hợp trong thực tế doanh nghiệp, Kế toán Lê Ánh triển khai khóa học Kế toán tổng hợp thực hành, được trực tiếp giảng dạy bởi đội ngũ giảng viên là kế toán trưởng, chuyên gia kế toán – thuế với hơn 10 năm kinh nghiệm. Chương trình học tập trung vào thực hành trên chứng từ thật, sổ sách thật, hướng dẫn xử lý các nghiệp vụ thường gặp trong năm – đặc biệt là giai đoạn cuối năm và quyết toán, giúp học viên hiểu bản chất và áp dụng hiệu quả vào công việc.

Nếu bạn đang làm kế toán hoặc chuẩn bị đảm nhận vị trí kế toán tổng hợp, việc trang bị nền tảng nghiệp vụ vững chắc và kỹ năng xử lý thực tế sẽ giúp bạn tự tin hơn trong mỗi kỳ khóa sổ và giảm thiểu rủi ro sai sót trong quá trình làm nghề.

>>> Tham khảo: KHÓA HỌC KẾ TOÁN TỔNG HỢP THỰC HÀNH

")