Mẫu Báo Cáo Tình Hình Tài Chính Theo Thông Tư 99/2025/TT-BTC

10/08/2026 - 09:13

Mẫu báo cáo tình hình tài chính theo Thông tư 99/2025/TT-BTC là biểu mẫu bắt buộc doanh nghiệp phải lập và trình bày theo quy định mới của Bộ Tài chính, phản ánh đầy đủ tình hình tài sản, nợ phải trả và vốn chủ sở hữu tại thời điểm cuối kỳ kế toán. So với Thông tư 200/2014/TT-BTC, quy định mới có nhiều điểm thay đổi đáng chú ý, hướng tới tính minh bạch và tiệm cận chuẩn mực quốc tế (IFRS).

Bài viết sau, Kế toán Lê Ánh chia sẻ chi tiết cấu trúc, nội dung và hướng dẫn lập Báo cáo Tình hình Tài chính theo Thông tư 99/2025, giúp kế toán viên nắm vững quy định, trình bày báo cáo đúng chuẩn và hạn chế sai sót khi áp dụng thực tế.

I. Mẫu Báo Cáo Tình Hình Tài Chính Theo Thông Tư 99/2025/TT-BTC

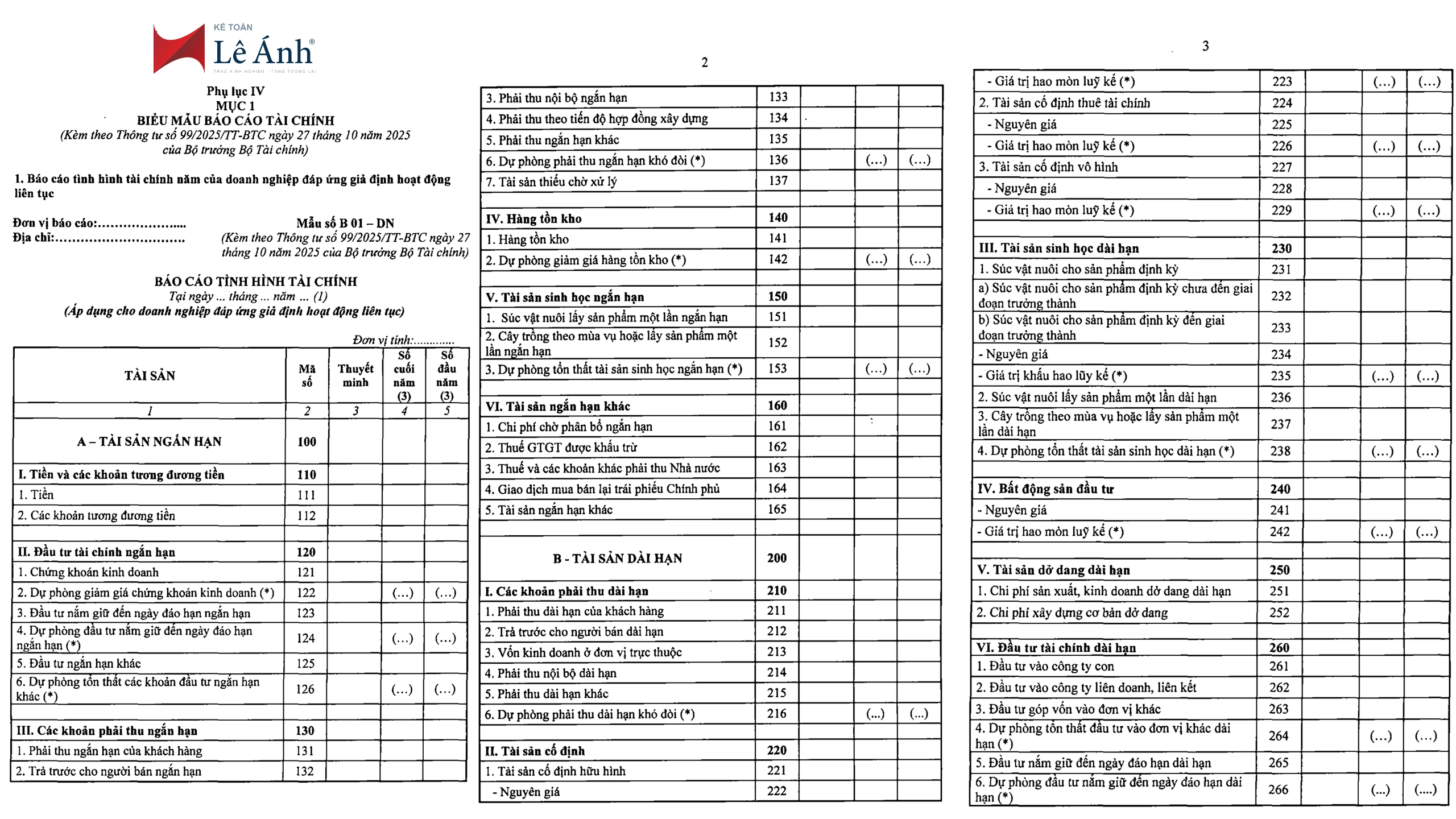

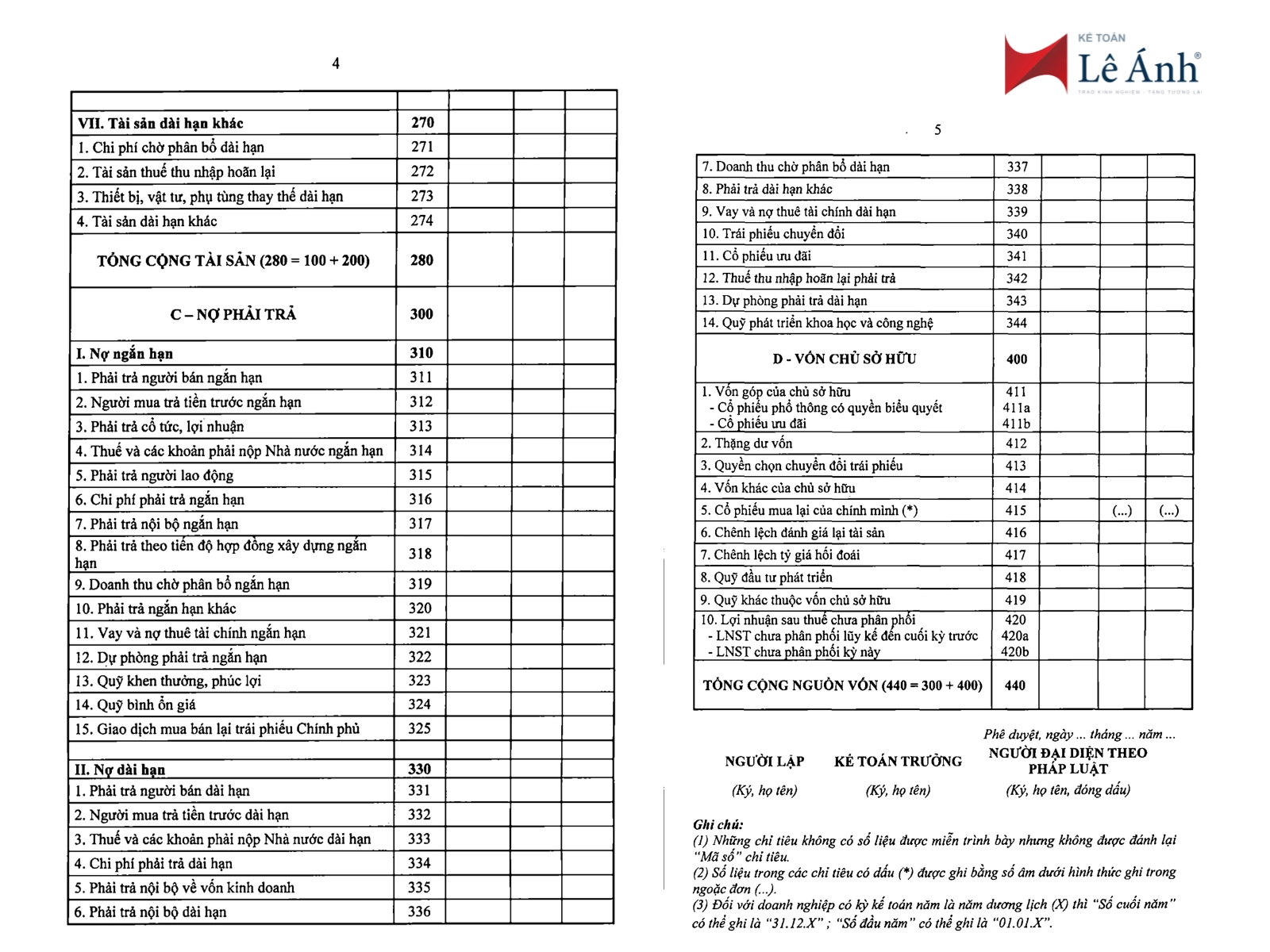

1. Báo cáo tình hình tài chính năm của doanh nghiệp đáp ứng giả định hoạt động liên tục

>>> Tải ngay file Word: Mẫu Báo cáo tình hình tài chính năm của doanh nghiệp đáp ứng giả định hoạt động liên tục

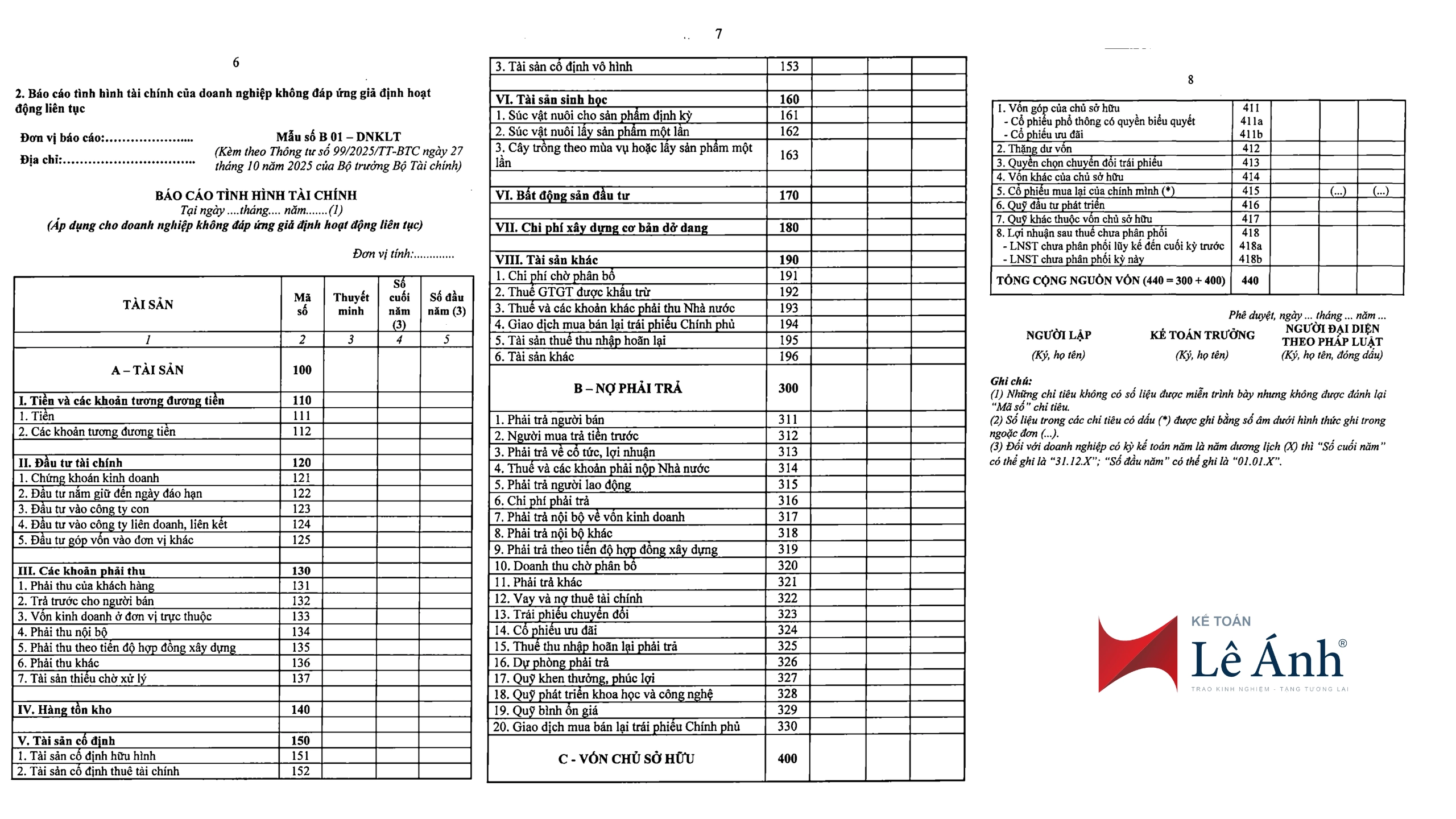

2. Báo cáo tình hình tài chính của doanh nghiệp không đáp ứng giả định hoạt động liên tục

>>> Tải ngay file Word: Mẫu Báo cáo tình hình tài chính của doanh nghiệp không đáp ứng giả định hoạt động liên tục

II. Nguyên Tắc Lập Và Trình Bày Báo Cáo Tài Chính Khi Thay Đổi Kỳ Kế Toán

Thông tư 99/2025/TT‑BTC có hiệu lực thi hành từ ngày 01/01/2026 và áp dụng cho năm tài chính bắt đầu từ hoặc sau ngày 01/01/2026.

1. Nguyên tắc lập báo cáo tài chính khi thay đổi kỳ kế toán

Báo cáo tài chính phải phản ánh trung thực và hợp lý tình hình tài chính, kết quả kinh doanh và dòng tiền của đơn vị.

Số liệu phải có so sánh giữa đầu kỳ và cuối kỳ; nếu thay đổi kỳ kế toán thì phải trình bày số liệu tương ứng với kỳ trước đó để đảm bảo so sánh thông tin. (Thông tư 99 kế thừa nguyên tắc so sánh)

Khi chuyển sang kỳ kế toán mới, doanh nghiệp phải khóa sổ kế toán tại thời điểm trước khi thay đổi, lập báo cáo tài chính cho kỳ chuyển tiếp, rồi mở sổ kế toán cho kỳ kế toán mới.

Doanh nghiệp cần trình bày rõ trong phần thuyết minh báo cáo tài chính về việc thay đổi kỳ kế toán: lý do, ảnh hưởng đến số liệu, cách thức điều chỉnh (nếu có).

2. Nguyên tắc trình bày báo cáo tài chính

Doanh nghiệp sử dụng biểu mẫu báo cáo tài chính ban hành kèm Thông tư 99 (Phụ lục IV).

Nếu doanh nghiệp bổ sung thêm chỉ tiêu hoặc sửa đổi theo đặc thù thì phải thuyết minh rõ trên báo cáo tài chính.

Các chỉ tiêu không có số liệu có thể miễn trình bày, nhưng doanh nghiệp không được đánh lại mã số chỉ tiêu ban hành kèm biểu mẫu.

Phần thuyết minh phải nêu rõ chính sách kế toán được áp dụng, các ước tính, các thay đổi (nếu có) so với kỳ trước.

3. Lưu ý đặc biệt khi thay đổi kỳ kế toán

- Hãy đảm bảo sổ sách kế toán được ghi chép, khóa sổ, mở sổ theo đúng thời điểm chuyển đổi kỳ kế toán.

- Điều chỉnh các báo cáo trước khi lập báo cáo tài chính đầu kỳ mới nếu cần thiết, nhằm đảm bảo tính nhất quán.

- Kiểm tra lại ảnh hưởng của việc thay đổi kỳ (ví dụ: hàng tồn kho, chi phí dồn tích, khấu hao, công nợ…) để phản ánh đúng số liệu cuối kỳ cũ và đầu kỳ mới.

- Tổ chức thông báo và ghi nhận trong nghị quyết/Hội đồng quản trị/phê duyệt thay đổi kỳ kế toán, lưu trữ đầy đủ nhằm phục vụ kiểm toán và đối tác.

Thông tư 99/2025/TT-BTC đánh dấu bước chuyển quan trọng trong hệ thống báo cáo tài chính doanh nghiệp, yêu cầu kế toán viên nắm vững quy định và thành thạo mẫu biểu mới để đảm bảo tính chính xác, minh bạch và tuân thủ pháp lý.

Để cập nhật nhanh các thay đổi về thông tư, nghị định và thực hành lập báo cáo tài chính theo chuẩn mới, bạn có thể tham gia các Khóa học kế toán tổng hợp thực hành và Khóa học kế toán chuyên sâu tại Kế toán Lê Ánh – nơi đội ngũ kế toán trưởng doanh nghiệp trực tiếp hướng dẫn, giúp học viên làm chủ nghiệp vụ và áp dụng hiệu quả vào công việc thực tế.

")