Sổ Kế Toán Theo Thông tư 99/2025/TT-BTC

10/08/2026 - 08:43

Thông tư 99/2025/TT-BTC vừa được ban hành đã đánh dấu bước thay đổi quan trọng trong chế độ kế toán doanh nghiệp. Việc hiểu và áp dụng đúng các mẫu sổ kế toán theo Thông tư 99 giúp doanh nghiệp đảm bảo tính minh bạch, chính xác trong quản lý tài chính, đồng thời đáp ứng yêu cầu kiểm tra, kiểm toán.

Nhằm hỗ trợ cộng đồng kế toán cập nhật kịp thời, Kế toán Lê Ánh đã cập nhật Sổ Kế Toán Theo Thông tư 99/2025/TT-BTC (Phụ Lục III), giúp học viên dễ dàng nắm bắt và vận dụng hiệu quả vào thực tế công việc.

I. DANH MỤC BIỂU MẪU SỔ KẾ TOÁN

PHỤ LỤC III – SỔ KẾ TOÁN

(Kèm theo Thông tư số 99/2025/TT-BTC ngày 27 tháng 10 năm 2025 của Bộ Tài chính)

PHẦN A – DANH MỤC BIỂU MẪU SỔ KẾ TOÁN

|

Số TT |

Tên sổ |

Ký hiệu |

Hình thức kế toán |

|||

|

Nhật ký chung |

Nhật ký - Sổ Cái |

Chứng từ ghi sổ |

Nhật ký - Chứng từ |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

01 |

S01-DN |

- |

x |

- |

- |

|

|

02 |

S02a-DN |

- |

- |

x |

- |

|

|

03 |

S02b-DN |

- |

- |

x |

- |

|

|

04 |

S02c1-DN S02c2-DN |

- |

- |

x x |

- |

|

|

05 |

S03a-DN |

x |

- |

- |

- |

|

|

06 |

S03a1-DN |

x |

- |

- |

- |

|

|

07 |

S03a2-DN |

x |

- |

- |

- |

|

|

08 |

S03a3-DN |

x |

- |

- |

- |

|

|

09 |

S03a4-DN |

x |

- |

- |

- |

|

|

10 |

S03b-DN |

x |

- |

- |

- |

|

|

11 |

Nhật ký - Chứng từ, các loại Nhật ký - Chứng từ, Bảng kê Gồm: - Nhật ký - Chứng từ từ số 1 đến số 10 - Bảng kê từ số 1 đến số 10 |

S04-DN S04a-DN (từ S04a1-DN đến S04a10-DN) S04b-DN (từ S04b1-DN đến S04b10-DN) |

- |

- |

- |

x |

|

12 |

S05-DN |

- |

- |

- |

x |

|

|

13 |

S06-DN |

x |

- |

x |

- |

|

|

14 |

S07-DN |

x |

x |

x |

- |

|

|

15 |

S07a-DN |

x |

x |

x |

- |

|

|

16 |

S08-DN |

x |

x |

x |

x |

|

|

17 |

S10-DN |

x |

x |

x |

x |

|

|

18 |

Bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa |

S11-DN |

x |

x |

x |

x |

|

19 |

S12-DN |

x |

x |

x |

x |

|

|

20 |

S21-DN |

x |

x |

x |

x |

|

|

21 |

S22-DN |

x |

x |

x |

x |

|

|

22 |

S23-DN |

x |

x |

x |

x |

|

|

23 |

S31-DN |

x |

x |

x |

x |

|

|

24 |

Sổ chi tiết thanh toán với người mua (người bán) bằng ngoại tệ |

S32-DN |

x |

x |

x |

x |

|

25 |

S33-DN |

x |

x |

x |

x |

|

|

26 |

S34-DN |

x |

x |

x |

x |

|

|

S35-DN |

x |

x |

x |

x |

||

|

28 |

S36-DN |

x |

x |

x |

x |

|

|

29 |

S37-DN |

x |

x |

x |

x |

|

|

30 |

Sổ chi tiết các tài khoản |

S38-DN |

x |

x |

x |

x |

|

31 |

Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh |

S41a-DN |

x |

x |

x |

x |

|

32 |

Sổ theo dõi phần bù các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh |

S42a-DN |

x |

x |

x |

x |

|

33 |

Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết |

S41b-DN |

x |

x |

x |

x |

|

34 |

Sổ theo dõi phần bù các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên kết |

S42b-DN |

x |

x |

x |

x |

|

35 |

Sổ chi tiết phát hành cổ phiếu |

S43-DN |

x |

x |

x |

x |

|

36 |

Sổ chi tiết cổ phiếu mua lại của chính mình |

S44-DN |

x |

x |

x |

x |

|

37 |

Sổ chi tiết đầu tư chứng khoán |

S45-DN |

x |

x |

x |

x |

|

38 |

Sổ theo dõi chi tiết vốn đầu tư của chủ sở hữu |

S51-DN |

x |

x |

x |

x |

|

39 |

Sổ chi phí đầu tư xây dựng |

S52-DN |

x |

x |

x |

x |

|

40 |

Sổ theo dõi thuế GTGT |

S61-DN |

x |

x |

x |

x |

|

41 |

Sổ chi tiết thuế GTGT được hoàn lại |

S62-DN |

x |

x |

x |

x |

|

42 |

Sổ chi tiết thuế GTGT được miễn giảm |

S63-DN |

x |

x |

x |

x |

|

43 |

Các sổ chi tiết khác theo yêu cầu quản lý của doanh nghiệp |

x |

x |

x |

x |

|

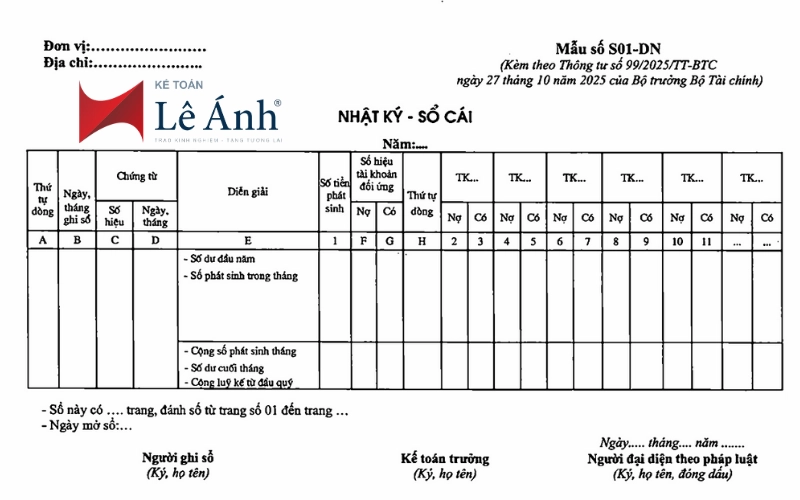

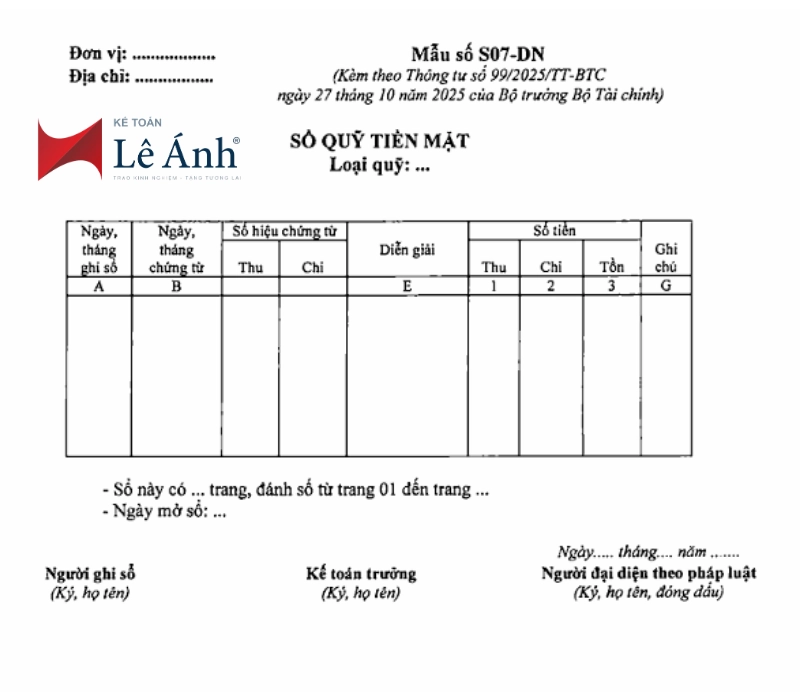

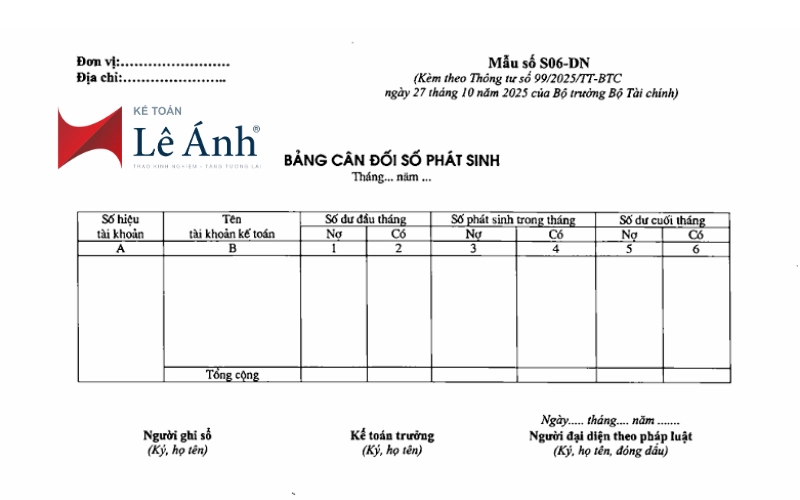

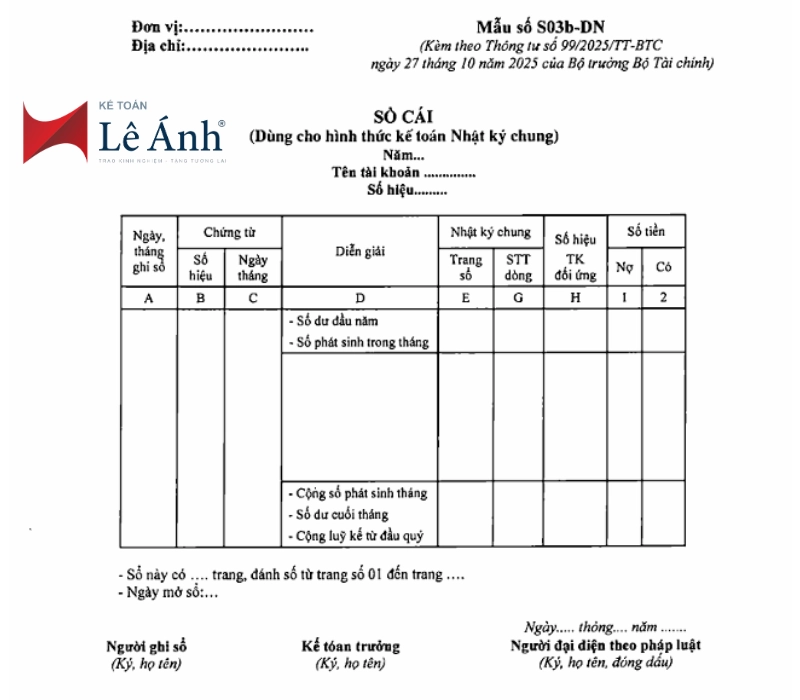

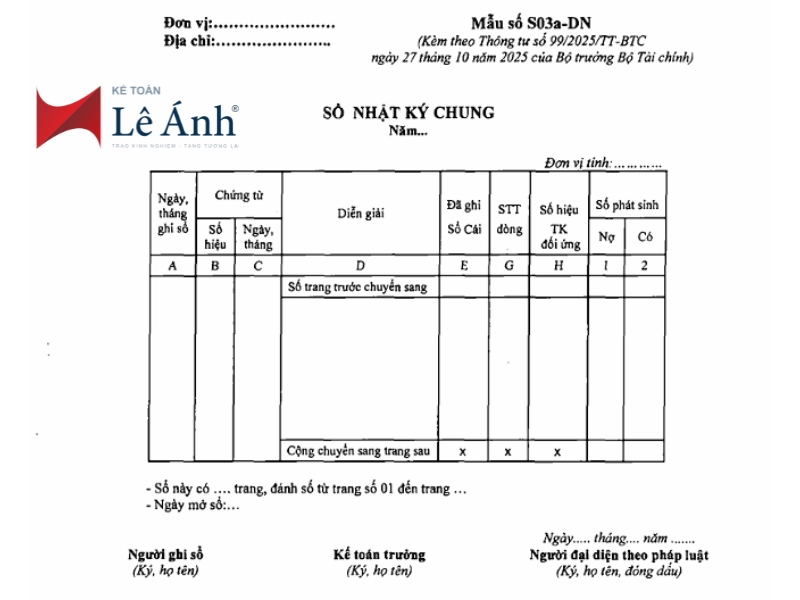

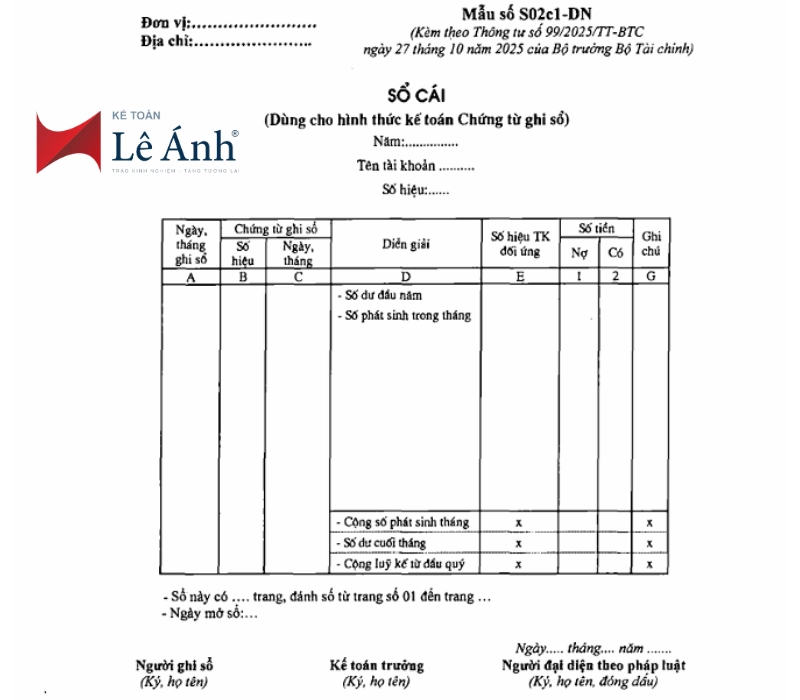

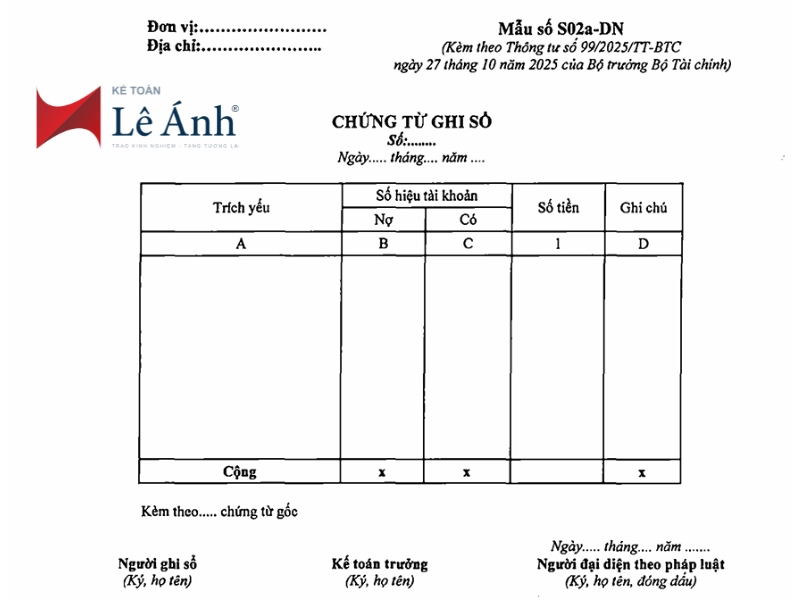

II: MẪU SỔ KẾ TOÁN THEO THÔNG TƯ 99/2025/TT-BTC (kèm hình minh họa)

Dưới đây là một số mẫu sổ kế toán tiêu biểu ban hành kèm theo Thông tư 99/2025/TT-BTC. Các mẫu này được sử dụng thống nhất trong toàn bộ hệ thống kế toán doanh nghiệp, giúp kế toán viên dễ dàng tra cứu, lập và lưu trữ sổ kế toán theo đúng quy định hiện hành.

III. LƯU Ý KHI LẬP, KÝ VÀ LƯU TRỮ SỔ KẾ TOÁN

1. Nguyên tắc lập sổ kế toán

Mỗi sổ kế toán phải được lập đầy đủ các thông tin theo mẫu quy định tại Phụ lục III ban hành kèm Thông tư 99/2025/TT-BTC, gồm: tên sổ, ngày tháng lập, kỳ kế toán, đơn vị, người ghi sổ và các cột chỉ tiêu nghiệp vụ.

Các nghiệp vụ kinh tế, tài chính phát sinh phải được ghi kịp thời, chính xác, trung thực và có chứng từ kế toán hợp pháp làm căn cứ ghi sổ.

Trước khi ghi sổ, kế toán phải kiểm tra tính hợp lệ, hợp pháp và hợp lý của chứng từ kế toán. Các chứng từ sai sót phải được xử lý, điều chỉnh đúng quy định trước khi hạch toán.

Không được ghi chồng, tẩy xóa hoặc bỏ trống dòng. Trường hợp sai sót phải gạch một dòng (vẫn nhìn rõ số cũ), sau đó ghi lại số đúng và có ký xác nhận của người ghi sổ, kế toán trưởng.

2. Ký sổ kế toán

- Người ghi sổ, kế toán trưởng và người đại diện theo pháp luật của doanh nghiệp phải ký, ghi rõ họ tên và đóng dấu (nếu có) theo đúng quy định tại Điều 31 Thông tư 99/2025/TT-BTC.

- Sổ kế toán lập trên phần mềm kế toán hoặc hệ thống ERP được phép ký số, ký điện tử, phải đảm bảo đáp ứng yêu cầu về chữ ký số hợp lệ theo Luật Giao dịch điện tử 2023 và được bảo mật, toàn vẹn dữ liệu.

- Trường hợp ký thay, người được ủy quyền phải có văn bản ủy quyền hợp pháp, ghi rõ phạm vi, thời hạn và chịu trách nhiệm về nội dung được ký.

3. Lưu trữ sổ kế toán

Tất cả các loại sổ kế toán (tổng hợp và chi tiết) phải được đánh số trang, đóng dấu giáp lai và lưu trữ tại đơn vị kế toán.

Thời hạn lưu trữ:

- Tối thiểu 10 năm đối với sổ kế toán tổng hợp, sổ chi tiết, bảng cân đối phát sinh và chứng từ quan trọng;

- 5 năm đối với các sổ, bảng kê mang tính hỗ trợ hoặc phục vụ cho báo cáo nội bộ.

- Doanh nghiệp được lưu trữ dưới dạng điện tử nếu đáp ứng điều kiện về hệ thống bảo mật, sao lưu và có khả năng truy xuất dữ liệu đầy đủ khi cơ quan kiểm tra yêu cầu.

Khi thay đổi kỳ kế toán hoặc phần mềm kế toán, đơn vị cần sao lưu dữ liệu sổ kế toán và lập biên bản bàn giao giữa các kỳ, đảm bảo không mất mát thông tin.

4. Trách nhiệm và kiểm tra

- Kế toán trưởng chịu trách nhiệm tổ chức, kiểm tra, giám sát việc ghi chép, ký và lưu trữ sổ kế toán.

- Người đại diện theo pháp luật của doanh nghiệp chịu trách nhiệm cuối cùng về tính trung thực, đầy đủ và an toàn dữ liệu kế toán.

- Vi phạm quy định về lập, ký, lưu trữ sổ kế toán sẽ bị xử phạt theo Điều 17 Nghị định 41/2018/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 102/2021/NĐ-CP).

>>> Xem thêm: Hệ Thống Tài Khoản Kế Toán Theo Thông Tư 99/2025/TT-BTC

Việc nắm rõ và áp dụng đúng sổ kế toán theo Thông tư 99/2025/TT‑BTC là bước then chốt để kế toán viên thực hiện công tác ghi sổ, lưu trữ và báo cáo tài chính một cách chính xác, minh bạch, đồng thời đảm bảo tuân thủ pháp luật kế toán hiện hành, đặc biệt khi Thông tư này chính thức có hiệu lực từ 01/01/2026.

Tuy nhiên, việc đọc hiểu các mẫu sổ, cách hạch toán và trình bày theo quy định mới không chỉ cần lý thuyết mà còn cần kỹ năng thực hành và kinh nghiệm thực tế. Đây cũng chính là lý do vì sao nhiều kế toán viên, đặc biệt là người mới vào nghề hoặc chuyển sang làm kế toán tổng hợp, gặp khó khăn khi tự triển khai trên công việc thực tế.

👉 "Khóa học Kế toán Tổng hợp Thực hành” tại Kế toán Lê Ánh được thiết kế để giải quyết chính những thách thức này. Với chương trình cập nhật đầy đủ nội dung kế toán theo Thông tư 99/2025/TT‑BTC, học viên sẽ được các giảng viên là kế toán trưởng, chuyên gia thực chiến hướng dẫn cầm tay chỉ việc, từ cách đọc – ghi sổ kế toán đến cách rà soát, lưu trữ chứng từ và lập báo cáo tài chính theo quy định mới.

Tham gia khóa học, bạn không chỉ hiểu rõ nội dung và cách làm kế toán theo Thông tư 99/2025/TT‑BTC, mà còn được thực hành trực tiếp trên các tình huống công việc thực tế, giúp nâng cao tay nghề và tự tin đảm nhận vị trí kế toán tổng hợp một cách hiệu quả.

Hãy chủ động trang bị kiến thức và kỹ năng để thích ứng nhanh với chế độ kế toán mới, từ đó tối ưu hiệu suất làm việc và phát triển nghề nghiệp bền vững trong lĩnh vực kế toán!

>>> Tham khảo: KHÓA HỌC NGUYÊN LÝ KẾ TOÁN

")