Mức Lương Tối Thiểu Vùng Cập Nhật Mới Nhất - Kế Toán Lê Ánh

10/07/2026 - 09:52

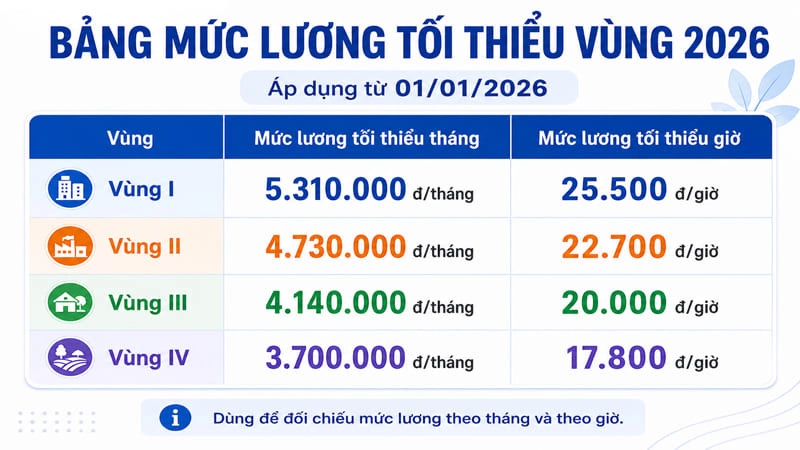

Từ ngày 01/01/2026, mức lương tối thiểu vùng áp dụng đối với người lao động làm việc theo hợp đồng lao động được điều chỉnh theo Nghị định 293/2025/NĐ-CP. Cụ thể, mức lương tối thiểu tháng là 5.310.000 đồng vùng I, 4.730.000 đồng vùng II, 4.140.000 đồng vùng III và 3.700.000 đồng vùng IV. Mức lương tối thiểu giờ tương ứng là 25.500 đồng, 22.700 đồng, 20.000 đồng và 17.800 đồng/giờ.

Với kế toán, nhân sự, C&B và chủ doanh nghiệp, việc cập nhật mức lương tối thiểu vùng không chỉ để biết “mức lương thấp nhất được trả là bao nhiêu”, mà còn để rà soát lại hợp đồng lao động, thang bảng lương, bảng lương hằng tháng, mức đóng bảo hiểm xã hội, chi phí tiền lương và ngân sách nhân sự.

Bài viết dưới đây, Kế toán Lê Ánh tổng hợp đầy đủ mức lương tối thiểu vùng 2026 mới nhất, mức tăng so với năm 2025, cách xác định vùng lương, cách áp dụng trong thực tế và những lỗi kế toán thường gặp khi cập nhật chính sách tiền lương.

|

Tóm Tắt Nhanh Mức Lương Tối Thiểu Vùng 2026

|

- 1. Mức Lương Tối Thiểu Vùng Là Gì?

- 2. Bảng Mức Lương Tối Thiểu Vùng 2026 Theo Tháng Và Theo Giờ

- 3. So Sánh Mức Lương Tối Thiểu Vùng 2026 Với Năm 2025

- 4. Đối Tượng Áp Dụng Mức Lương Tối Thiểu Vùng 2026

- 5. Cách Xác Định Doanh Nghiệp Thuộc Vùng I, II, III Hay IV

- 6. Cách Áp Dụng Mức Lương Tối Thiểu Theo Tháng, Giờ, Ngày, Tuần, Sản Phẩm Và Lương Khoán

- 7. Mức Lương Tối Thiểu Vùng 2026 Ảnh Hưởng Gì Đến Kế Toán Và Doanh Nghiệp?

- 8. Góc Nhìn Chuyên Gia: Không Chỉ Cập Nhật Số, Kế Toán Cần Rà Soát Cả Hệ Thống Lương

- 9. Checklist Kế Toán Cần Làm Khi Mức Lương Tối Thiểu Vùng 2026 Thay Đổi

- 10. Những Lỗi Thường Gặp Khi Áp Dụng Mức Lương Tối Thiểu Vùng

- 11. Ví Dụ Thực Tế Khi Áp Dụng Mức Lương Tối Thiểu Vùng 2026

- 12. Bảng Số Liệu Nên Ghi Nhớ Về Mức Lương Tối Thiểu Vùng 2026

1. Mức Lương Tối Thiểu Vùng Là Gì?

Mức lương tối thiểu vùng là mức lương thấp nhất làm cơ sở để người sử dụng lao động và người lao động thỏa thuận, trả lương. Mức lương này được quy định theo từng vùng địa lý, phản ánh sự khác nhau về điều kiện kinh tế - xã hội, mức sống tối thiểu và thị trường lao động tại từng khu vực.

Theo Nghị định 293/2025/NĐ-CP, mức lương tối thiểu được quy định theo hai hình thức:

- Mức lương tối thiểu tháng: Áp dụng đối với người lao động hưởng lương theo tháng.

- Mức lương tối thiểu giờ: Áp dụng đối với người lao động hưởng lương theo giờ.

Điểm quan trọng kế toán cần nhớ là: mức lương theo công việc hoặc chức danh của người lao động làm đủ thời giờ làm việc bình thường và hoàn thành công việc đã thỏa thuận không được thấp hơn mức lương tối thiểu vùng.

Nói cách khác, nếu doanh nghiệp trả lương thấp hơn mức tối thiểu vùng tương ứng, doanh nghiệp có thể gặp rủi ro về lao động, bảo hiểm và chi phí tiền lương khi bị kiểm tra.

2. Bảng Mức Lương Tối Thiểu Vùng 2026 Theo Tháng Và Theo Giờ

Từ ngày 01/01/2026, mức lương tối thiểu tháng và mức lương tối thiểu giờ được quy định như sau:

Bảng mức lương tối thiểu vùng 2026

|

Vùng |

Mức lương tối thiểu tháng |

Mức lương tối thiểu giờ |

|

Vùng I |

5.310.000 đồng/tháng |

25.500 đồng/giờ |

|

Vùng II |

4.730.000 đồng/tháng |

22.700 đồng/giờ |

|

Vùng III |

4.140.000 đồng/tháng |

20.000 đồng/giờ |

|

Vùng IV |

3.700.000 đồng/tháng |

17.800 đồng/giờ |

Nguồn: Nghị định 293/2025/NĐ-CP quy định mức lương tối thiểu đối với người lao động làm việc theo hợp đồng lao động.

Bảng trên là phần kế toán, nhân sự và chủ doanh nghiệp cần cập nhật ngay khi xây dựng bảng lương năm 2026. Đặc biệt, với các doanh nghiệp đang trả lương cho người lao động ở mức sát lương tối thiểu cũ, việc rà soát cần thực hiện trước khi lập bảng lương tháng 01/2026.

Sau khi xác định mức lương tối thiểu vùng mới, kế toán nên đối chiếu thêm tỷ lệ các khoản trích theo lương 2026 để tính đúng phần người lao động đóng, doanh nghiệp đóng và chi phí bảo hiểm liên quan.

3. So Sánh Mức Lương Tối Thiểu Vùng 2026 Với Năm 2025

So với mức lương tối thiểu vùng theo Nghị định 74/2024/NĐ-CP, mức lương tối thiểu vùng năm 2026 tăng từ 250.000 đồng đến 350.000 đồng/tháng, tương ứng mức tăng bình quân khoảng 7,2%.

So sánh lương tối thiểu vùng 2025 và 2026

|

Vùng |

Mức năm 2025 |

Mức năm 2026 |

Mức tăng |

Tỷ lệ tăng ước tính |

|

Vùng I |

4.960.000 đồng/tháng |

5.310.000 đồng/tháng |

+350.000 đồng |

Khoảng 7,1% |

|

Vùng II |

4.410.000 đồng/tháng |

4.730.000 đồng/tháng |

+320.000 đồng |

Khoảng 7,3% |

|

Vùng III |

3.860.000 đồng/tháng |

4.140.000 đồng/tháng |

+280.000 đồng |

Khoảng 7,3% |

|

Vùng IV |

3.450.000 đồng/tháng |

3.700.000 đồng/tháng |

+250.000 đồng |

Khoảng 7,2% |

Mức lương tối thiểu giờ cũng được điều chỉnh tương ứng:

|

Vùng |

Mức giờ năm 2025 |

Mức giờ năm 2026 |

Mức tăng |

|

Vùng I |

23.800 đồng/giờ |

25.500 đồng/giờ |

+1.700 đồng/giờ |

|

Vùng II |

21.200 đồng/giờ |

22.700 đồng/giờ |

+1.500 đồng/giờ |

|

Vùng III |

18.600 đồng/giờ |

20.000 đồng/giờ |

+1.400 đồng/giờ |

|

Vùng IV |

16.600 đồng/giờ |

17.800 đồng/giờ |

+1.200 đồng/giờ |

Việc tăng lương tối thiểu vùng không chỉ làm thay đổi mức lương thấp nhất doanh nghiệp được trả cho người lao động, mà còn có thể làm tăng chi phí nhân sự, chi phí bảo hiểm và ngân sách tiền lương của doanh nghiệp trong năm 2026.

4. Đối Tượng Áp Dụng Mức Lương Tối Thiểu Vùng 2026

Theo Nghị định 293/2025/NĐ-CP, mức lương tối thiểu vùng áp dụng đối với các nhóm sau:

4.1. Người lao động làm việc theo hợp đồng lao động

Bao gồm người lao động làm việc theo hợp đồng lao động theo quy định của Bộ luật Lao động. Đây là nhóm đối tượng phổ biến nhất trong doanh nghiệp, bao gồm nhân viên văn phòng, công nhân sản xuất, nhân viên kinh doanh, nhân viên kho, kế toán, nhân sự và các vị trí khác có quan hệ lao động.

4.2. Người sử dụng lao động

Người sử dụng lao động thuộc đối tượng áp dụng gồm:

- Doanh nghiệp theo quy định của Luật Doanh nghiệp.

- Cơ quan, tổ chức, hợp tác xã.

- Hộ gia đình, cá nhân có thuê mướn, sử dụng người lao động làm việc theo thỏa thuận.

- Các cơ quan, tổ chức, cá nhân khác có liên quan đến việc thực hiện mức lương tối thiểu.

Như vậy, không chỉ doanh nghiệp lớn mà cả hộ kinh doanh, hợp tác xã, đơn vị có thuê lao động theo hợp đồng cũng cần quan tâm đến mức lương tối thiểu vùng.

5. Cách Xác Định Doanh Nghiệp Thuộc Vùng I, II, III Hay IV

Để áp dụng đúng mức lương tối thiểu vùng, doanh nghiệp cần xác định địa bàn hoạt động của mình thuộc vùng nào. Đây là bước rất quan trọng vì mỗi vùng có một mức lương tối thiểu khác nhau.

5.1. Doanh nghiệp hoạt động ở địa bàn nào thì áp dụng mức của địa bàn đó

Người sử dụng lao động hoạt động trên địa bàn thuộc vùng nào thì áp dụng mức lương tối thiểu của vùng đó.

Ví dụ: Doanh nghiệp có trụ sở và người lao động làm việc tại địa bàn thuộc vùng I thì mức lương tối thiểu tháng áp dụng từ 01/01/2026 là 5.310.000 đồng/tháng.

5.2. Doanh nghiệp có nhiều chi nhánh ở nhiều địa bàn

Nếu doanh nghiệp có chi nhánh, đơn vị hoạt động trên nhiều địa bàn có mức lương tối thiểu khác nhau, thì chi nhánh hoặc đơn vị hoạt động ở địa bàn nào sẽ áp dụng mức lương tối thiểu của địa bàn đó.

Ví dụ: Công ty có trụ sở tại vùng I nhưng có chi nhánh sản xuất tại vùng III. Khi đó:

- Người lao động làm việc tại trụ sở vùng I áp dụng mức tối thiểu vùng I.

- Người lao động làm việc tại chi nhánh vùng III áp dụng mức tối thiểu vùng III.

Doanh nghiệp không nên áp dụng một mức chung cho toàn hệ thống nếu các đơn vị đang hoạt động ở các vùng khác nhau.

5.3. Khu công nghiệp, khu chế xuất, khu công nghệ cao nằm trên nhiều địa bàn

Trường hợp người sử dụng lao động hoạt động trong khu công nghiệp, khu chế xuất, khu công nghệ cao hoặc khu công nghệ số tập trung nằm trên nhiều địa bàn có mức lương tối thiểu khác nhau thì áp dụng theo địa bàn có mức lương tối thiểu cao nhất.

Đây là điểm kế toán và nhân sự cần lưu ý khi doanh nghiệp hoạt động trong khu vực giáp ranh hoặc khu công nghiệp có phạm vi liên quan đến nhiều địa bàn hành chính.

5.4. Địa bàn thay đổi tên, chia tách hoặc thành lập mới

Trường hợp địa bàn có sự thay đổi tên hoặc chia tách, doanh nghiệp tạm thời áp dụng mức lương tối thiểu của địa bàn trước khi thay đổi cho đến khi có quy định mới.

Trường hợp địa bàn được thành lập mới từ một hoặc nhiều địa bàn có mức lương tối thiểu khác nhau, doanh nghiệp áp dụng mức lương tối thiểu theo địa bàn có mức cao nhất cho đến khi Chính phủ có quy định mới.

6. Cách Áp Dụng Mức Lương Tối Thiểu Theo Tháng, Giờ, Ngày, Tuần, Sản Phẩm Và Lương Khoán

Một điểm nhiều doanh nghiệp dễ bỏ sót là không phải người lao động nào cũng hưởng lương theo tháng. Có trường hợp người lao động hưởng lương theo giờ, ngày, tuần, sản phẩm hoặc lương khoán. Khi đó, kế toán cần quy đổi để kiểm tra mức lương thực trả có thấp hơn mức lương tối thiểu vùng hay không.

6.1. Đối với người lao động hưởng lương theo tháng

Mức lương theo công việc hoặc chức danh của người lao động làm đủ thời giờ làm việc bình thường trong tháng và hoàn thành định mức lao động hoặc công việc đã thỏa thuận không được thấp hơn mức lương tối thiểu tháng.

Ví dụ: Người lao động làm việc tại vùng II, hưởng lương theo tháng. Từ 01/01/2026, mức lương theo công việc hoặc chức danh không được thấp hơn 4.730.000 đồng/tháng nếu người lao động làm đủ thời giờ bình thường và hoàn thành công việc đã thỏa thuận.

6.2. Đối với người lao động hưởng lương theo giờ

Người lao động hưởng lương theo giờ phải được trả không thấp hơn mức lương tối thiểu giờ của vùng tương ứng.

Ví dụ: Người lao động làm việc tại vùng III, hưởng lương theo giờ. Từ 01/01/2026, mức lương tối thiểu giờ là 20.000 đồng/giờ. Nếu doanh nghiệp trả 18.000 đồng/giờ thì mức này thấp hơn quy định.

6.3. Đối với người lao động hưởng lương theo tuần, ngày, sản phẩm hoặc lương khoán

Trường hợp người lao động hưởng lương theo tuần, ngày, sản phẩm hoặc lương khoán, mức lương của các hình thức này sau khi quy đổi theo tháng hoặc theo giờ không được thấp hơn mức lương tối thiểu tháng hoặc mức lương tối thiểu giờ.

Cách quy đổi có thể thực hiện như sau:

- Lương tuần quy đổi theo tháng = Lương tuần × 52 tuần / 12 tháng.

- Lương ngày quy đổi theo tháng = Lương ngày × số ngày làm việc bình thường trong tháng.

- Lương sản phẩm hoặc lương khoán quy đổi theo tháng = Tiền lương sản phẩm hoặc khoán thực hiện trong thời giờ làm việc bình thường trong tháng.

- Lương tuần/ngày quy đổi theo giờ = Lương tuần hoặc lương ngày / số giờ làm việc bình thường trong tuần hoặc trong ngày.

- Lương sản phẩm hoặc lương khoán quy đổi theo giờ = Tiền lương sản phẩm hoặc khoán / số giờ làm việc trong thời giờ bình thường để sản xuất sản phẩm hoặc thực hiện nhiệm vụ khoán.

Với doanh nghiệp có công nhân sản xuất, lao động thời vụ, lao động khoán sản phẩm hoặc lao động tính lương theo giờ, kế toán nên lập thêm bảng kiểm tra quy đổi để bảo đảm không thấp hơn mức tối thiểu vùng.

7. Mức Lương Tối Thiểu Vùng 2026 Ảnh Hưởng Gì Đến Kế Toán Và Doanh Nghiệp?

Mức lương tối thiểu vùng là một chỉ tiêu pháp lý nhưng tác động trực tiếp đến nhiều nghiệp vụ trong doanh nghiệp. Khi mức lương tối thiểu vùng thay đổi, kế toán không nên chỉ cập nhật một con số trong bảng lương mà cần rà soát cả hệ thống tiền lương.

7.1. Ảnh hưởng đến hợp đồng lao động

Doanh nghiệp cần kiểm tra lại mức lương theo công việc hoặc chức danh ghi trong hợp đồng lao động. Nếu mức lương đang thấp hơn mức lương tối thiểu vùng mới, doanh nghiệp cần điều chỉnh cho phù hợp.

Trường hợp doanh nghiệp chỉ sửa bảng lương nhưng không cập nhật hợp đồng lao động, phụ lục hợp đồng hoặc quyết định điều chỉnh lương, hồ sơ tiền lương có thể thiếu tính thống nhất khi giải trình.

7.2. Ảnh hưởng đến thang bảng lương

Nhiều doanh nghiệp xây dựng bậc lương thấp nhất dựa trên mức lương tối thiểu vùng. Khi mức lương tối thiểu vùng tăng, thang bảng lương có thể cần được rà soát lại, đặc biệt với nhóm lao động ở bậc thấp nhất.

Doanh nghiệp nên kiểm tra:

- Bậc lương thấp nhất trong thang bảng lương.

- Mức lương của từng chức danh.

- Khoảng cách giữa các bậc lương.

- Quy chế nâng lương.

- Các phụ cấp, khoản bổ sung gắn với mức lương cơ bản hoặc lương tối thiểu.

7.3. Ảnh hưởng đến bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp

Mức lương tối thiểu vùng có thể ảnh hưởng đến mức đóng bảo hiểm của người lao động trong trường hợp doanh nghiệp đang đóng bảo hiểm trên mức lương sát hoặc bằng mức tối thiểu.

Kế toán cần đối chiếu giữa:

- Hợp đồng lao động.

- Bảng lương.

- Mức lương làm căn cứ đóng BHXH.

- Danh sách lao động tham gia BHXH.

- Dữ liệu kê khai với cơ quan bảo hiểm.

Nếu mức lương ghi trên hợp đồng đã điều chỉnh nhưng hồ sơ bảo hiểm chưa cập nhật, doanh nghiệp có thể phát sinh chênh lệch khi đối chiếu.

7.4. Ảnh hưởng đến chi phí tiền lương được trừ

Chi phí tiền lương muốn được tính hợp lý, hợp lệ khi xác định thuế thu nhập doanh nghiệp cần có hồ sơ đầy đủ và nhất quán.

Khi lương tối thiểu vùng thay đổi, kế toán nên rà soát các hồ sơ sau:

- Hợp đồng lao động hoặc phụ lục hợp đồng.

- Quyết định điều chỉnh lương.

- Quy chế lương thưởng.

- Bảng chấm công.

- Bảng lương.

- Chứng từ thanh toán lương.

- Hồ sơ bảo hiểm.

- Hồ sơ thuế thu nhập cá nhân liên quan.

Nếu doanh nghiệp tăng lương thực tế nhưng không cập nhật hồ sơ, hoặc hạch toán chi phí lương không khớp với bảng lương và chứng từ thanh toán, chi phí tiền lương có thể gặp rủi ro khi quyết toán thuế.

Khi điều chỉnh lương, doanh nghiệp cần bảo đảm hồ sơ tiền lương thống nhất giữa hợp đồng, bảng lương, chứng từ thanh toán và dữ liệu bảo hiểm. Xem thêm: Cách kiểm tra chi phí tiền lương trước khi quyết toán thuế TNDN

7.5. Ảnh hưởng đến ngân sách nhân sự năm 2026

Với các doanh nghiệp sử dụng nhiều lao động phổ thông, công nhân sản xuất, lao động hưởng lương theo giờ hoặc lao động đang hưởng sát mức tối thiểu, việc tăng lương tối thiểu vùng có thể làm tăng đáng kể chi phí nhân sự.

Chi phí tăng không chỉ nằm ở phần lương trả thêm cho người lao động mà còn có thể kéo theo:

- Tăng chi phí bảo hiểm doanh nghiệp phải đóng.

- Tăng quỹ tiền lương.

- Tăng chi phí nhân công trực tiếp.

- Tăng chi phí sản xuất chung, bán hàng hoặc quản lý doanh nghiệp.

- Tác động đến giá thành sản phẩm, biên lợi nhuận và ngân sách vận hành.

Vì vậy, doanh nghiệp nên dự toán chi phí nhân sự năm 2026 ngay từ đầu năm, thay vì chỉ điều chỉnh từng tháng khi phát sinh.

8. Góc Nhìn Chuyên Gia: Không Chỉ Cập Nhật Số, Kế Toán Cần Rà Soát Cả Hệ Thống Lương

Từ góc độ kế toán tiền lương và quản trị nhân sự, mức lương tối thiểu vùng không chỉ là một bảng số để tra cứu. Đây là điểm khởi đầu để doanh nghiệp rà soát lại toàn bộ hệ thống tiền lương, từ hợp đồng lao động, thang bảng lương, phụ cấp, khoản bổ sung, mức đóng bảo hiểm cho đến chi phí được trừ khi tính thuế.

Sai lầm phổ biến của nhiều doanh nghiệp là chỉ cập nhật mức lương trên bảng lương hằng tháng, nhưng không kiểm tra lại hợp đồng lao động, quy chế lương thưởng và hồ sơ bảo hiểm. Cách làm này khiến hồ sơ tiền lương thiếu đồng bộ.

Một sai lầm khác là áp dụng một mức lương tối thiểu cho toàn bộ doanh nghiệp, trong khi doanh nghiệp có nhiều chi nhánh hoặc địa điểm làm việc ở các vùng khác nhau. Với doanh nghiệp có nhiều đơn vị phụ thuộc, kế toán cần tách dữ liệu lao động theo địa bàn làm việc thực tế để áp dụng đúng vùng lương.

Ngoài ra, doanh nghiệp cần thận trọng khi xử lý các thỏa thuận có lợi hơn cho người lao động đã được ghi trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế nội bộ. Nếu doanh nghiệp đã cam kết mức lương, phụ cấp hoặc chế độ có lợi hơn thì không được tự ý xóa bỏ, cắt giảm khi cập nhật lương tối thiểu vùng.

Vì vậy, khi mức lương tối thiểu vùng 2026 thay đổi, kế toán nên phối hợp với bộ phận nhân sự để lập checklist rà soát tổng thể. Mục tiêu không chỉ là trả lương đúng mức tối thiểu, mà còn bảo đảm hồ sơ lao động, hồ sơ bảo hiểm, hạch toán kế toán và chi phí thuế thống nhất với nhau.

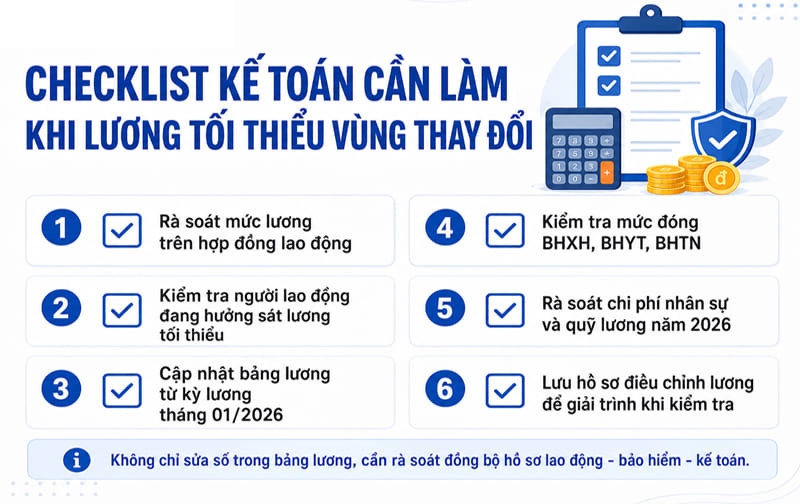

9. Checklist Kế Toán Cần Làm Khi Mức Lương Tối Thiểu Vùng 2026 Thay Đổi

Checklist kế toán cần làm khi lương tối thiểu vùng thay đổi

|

STT |

Việc cần rà soát |

Bộ phận phụ trách |

|

1 |

Xác định địa bàn áp dụng vùng lương của doanh nghiệp, chi nhánh, đơn vị phụ thuộc |

Nhân sự/Kế toán |

|

2 |

Đối chiếu mức lương trên hợp đồng lao động với mức tối thiểu vùng mới |

Nhân sự |

|

3 |

Lọc danh sách người lao động đang hưởng lương sát mức tối thiểu cũ |

Nhân sự/Kế toán lương |

|

4 |

Cập nhật thang bảng lương nếu bậc thấp nhất không còn phù hợp |

Nhân sự |

|

5 |

Lập phụ lục hợp đồng hoặc quyết định điều chỉnh lương nếu cần |

Nhân sự |

|

6 |

Cập nhật bảng lương từ kỳ lương tháng 01/2026 |

Kế toán lương |

|

7 |

Kiểm tra mức lương làm căn cứ đóng BHXH, BHYT, BHTN |

Kế toán/BHXH |

|

8 |

Rà soát lao động hưởng lương giờ, ngày, tuần, sản phẩm, lương khoán |

Kế toán lương |

|

9 |

Quy đổi lương theo tháng hoặc giờ để kiểm tra không thấp hơn mức tối thiểu |

Kế toán lương |

|

10 |

Dự toán lại chi phí nhân sự, chi phí bảo hiểm và giá thành nếu có |

Kế toán quản trị |

|

11 |

Kiểm tra hồ sơ chi phí tiền lương được trừ khi tính thuế TNDN |

Kế toán thuế |

|

12 |

Lưu hồ sơ điều chỉnh lương để giải trình khi thanh tra, kiểm tra |

Nhân sự/Kế toán |

10. Những Lỗi Thường Gặp Khi Áp Dụng Mức Lương Tối Thiểu Vùng

Lỗi 1: Nhầm lương tối thiểu vùng với lương cơ sở

Lương tối thiểu vùng và lương cơ sở là hai khái niệm khác nhau. Lương tối thiểu vùng áp dụng chủ yếu đối với người lao động làm việc theo hợp đồng lao động trong doanh nghiệp. Lương cơ sở lại được dùng làm căn cứ tính lương, phụ cấp và một số chế độ trong khu vực công.

Nếu kế toán nhầm hai khái niệm này, doanh nghiệp có thể áp dụng sai mức lương, sai căn cứ tính bảo hiểm hoặc diễn giải sai chính sách cho người lao động.

Lỗi 2: Không điều chỉnh lương cho lao động đang thấp hơn mức tối thiểu mới

Khi mức lương tối thiểu vùng tăng, doanh nghiệp cần kiểm tra nhóm người lao động đang hưởng lương thấp. Nếu mức lương theo công việc hoặc chức danh thấp hơn mức tối thiểu vùng mới thì cần điều chỉnh.

Đây là lỗi thường gặp ở doanh nghiệp có nhiều lao động phổ thông, công nhân sản xuất, nhân viên thử việc chuyển chính thức hoặc lao động hưởng mức lương cơ bản thấp.

Lỗi 3: Áp dụng sai vùng lương cho chi nhánh

Doanh nghiệp có nhiều chi nhánh ở các địa bàn khác nhau không nên áp dụng một mức lương tối thiểu duy nhất cho toàn hệ thống nếu các chi nhánh thuộc các vùng khác nhau.

Mỗi đơn vị, chi nhánh hoạt động tại địa bàn nào cần áp dụng mức lương tối thiểu của địa bàn đó.

Lỗi 4: Bỏ qua lao động hưởng lương giờ, ngày, khoán, sản phẩm

Không ít doanh nghiệp chỉ kiểm tra lao động hưởng lương tháng mà bỏ qua lao động hưởng lương giờ, ngày, sản phẩm hoặc lương khoán.

Trong khi đó, các hình thức trả lương này vẫn phải quy đổi theo tháng hoặc theo giờ để so sánh với mức lương tối thiểu vùng tương ứng.

Lỗi 5: Bảng lương đã sửa nhưng hợp đồng chưa sửa

Một số doanh nghiệp điều chỉnh lương thực trả trên bảng lương nhưng không cập nhật hợp đồng lao động, phụ lục hợp đồng hoặc quyết định điều chỉnh lương.

Điều này khiến hồ sơ thiếu nhất quán giữa hợp đồng, bảng lương, chứng từ thanh toán và hồ sơ bảo hiểm. Khi bị kiểm tra, doanh nghiệp sẽ mất nhiều thời gian giải trình.

Lỗi 6: Không rà soát các thỏa thuận có lợi hơn cho người lao động

Nếu trong hợp đồng lao động, thỏa ước lao động tập thể hoặc quy chế nội bộ đã có thỏa thuận có lợi hơn cho người lao động, doanh nghiệp cần tiếp tục thực hiện, trừ khi các bên có thỏa thuận khác phù hợp quy định.

Doanh nghiệp không nên lợi dụng việc cập nhật chính sách mới để cắt giảm các chế độ đã cam kết.

11. Ví Dụ Thực Tế Khi Áp Dụng Mức Lương Tối Thiểu Vùng 2026

Ví dụ 1: Doanh nghiệp ở vùng I trả lương 5.000.000 đồng/tháng

Một doanh nghiệp tại vùng I đang trả lương theo chức danh cho người lao động là 5.000.000 đồng/tháng. Từ ngày 01/01/2026, mức lương tối thiểu vùng I là 5.310.000 đồng/tháng.

Trong trường hợp người lao động làm đủ thời giờ làm việc bình thường và hoàn thành công việc đã thỏa thuận, mức lương 5.000.000 đồng/tháng thấp hơn mức tối thiểu vùng I. Doanh nghiệp cần điều chỉnh mức lương tối thiểu lên ít nhất 5.310.000 đồng/tháng.

Ngoài việc sửa bảng lương, doanh nghiệp nên lập phụ lục hợp đồng hoặc quyết định điều chỉnh lương để hồ sơ được đầy đủ.

Ví dụ 2: Người lao động hưởng lương giờ ở vùng III

Một người lao động làm việc tại vùng III được trả 18.000 đồng/giờ. Từ 01/01/2026, mức lương tối thiểu giờ vùng III là 20.000 đồng/giờ.

Như vậy, mức 18.000 đồng/giờ thấp hơn quy định. Doanh nghiệp cần điều chỉnh mức trả theo giờ tối thiểu bằng 20.000 đồng/giờ nếu người lao động làm việc trong thời giờ bình thường và hoàn thành công việc đã thỏa thuận.

Ví dụ 3: Doanh nghiệp có trụ sở vùng I và chi nhánh vùng IV

Một công ty có trụ sở chính tại vùng I và chi nhánh tại vùng IV. Người lao động làm việc tại trụ sở chính áp dụng mức lương tối thiểu vùng I là 5.310.000 đồng/tháng. Người lao động làm việc tại chi nhánh vùng IV áp dụng mức lương tối thiểu vùng IV là 3.700.000 đồng/tháng.

Doanh nghiệp cần tách danh sách lao động theo địa điểm làm việc thực tế để áp dụng đúng vùng lương. Không nên lấy mức vùng IV áp dụng cho người lao động làm việc ở vùng I.

Ví dụ 4: Lao động hưởng lương ngày cần quy đổi

Một người lao động làm việc tại vùng II, hưởng lương ngày. Kế toán cần lấy tiền lương ngày nhân với số ngày làm việc bình thường trong tháng để quy đổi ra lương tháng, sau đó so sánh với mức tối thiểu vùng II là 4.730.000 đồng/tháng.

Nếu sau khi quy đổi, mức lương thấp hơn 4.730.000 đồng/tháng thì doanh nghiệp cần điều chỉnh.

12. Bảng Số Liệu Nên Ghi Nhớ Về Mức Lương Tối Thiểu Vùng 2026

|

Nhóm thông tin |

Số liệu |

|

Ngày ban hành Nghị định 293/2025/NĐ-CP |

10/11/2025 |

|

Ngày hiệu lực |

01/01/2026 |

|

Lương tối thiểu tháng vùng I |

5.310.000 đồng |

|

Lương tối thiểu tháng vùng II |

4.730.000 đồng |

|

Lương tối thiểu tháng vùng III |

4.140.000 đồng |

|

Lương tối thiểu tháng vùng IV |

3.700.000 đồng |

|

Lương tối thiểu giờ vùng I |

25.500 đồng |

|

Lương tối thiểu giờ vùng II |

22.700 đồng |

|

Lương tối thiểu giờ vùng III |

20.000 đồng |

|

Lương tối thiểu giờ vùng IV |

17.800 đồng |

|

Mức tăng tháng vùng I |

350.000 đồng |

|

Mức tăng tháng vùng II |

320.000 đồng |

|

Mức tăng tháng vùng III |

280.000 đồng |

|

Mức tăng tháng vùng IV |

250.000 đồng |

|

Tỷ lệ tăng bình quân |

Khoảng 7,2% |

|

Nghị định bị thay thế |

Nghị định 74/2024/NĐ-CP |

|

Mức lương tối thiểu vùng 2026 theo Nghị định 293/2025/NĐ-CP chính thức áp dụng từ ngày 01/01/2026, với mức lương tối thiểu tháng lần lượt là 5.310.000 đồng, 4.730.000 đồng, 4.140.000 đồng và 3.700.000 đồng cho vùng I, II, III, IV. Mức lương tối thiểu giờ tương ứng là 25.500 đồng, 22.700 đồng, 20.000 đồng và 17.800 đồng/giờ. Đối với kế toán và nhân sự, việc cập nhật mức lương tối thiểu vùng không dừng lại ở việc thay số trong bảng lương. Doanh nghiệp cần rà soát đồng bộ hợp đồng lao động, thang bảng lương, mức đóng bảo hiểm, hồ sơ chi phí tiền lương và ngân sách nhân sự năm 2026. Cập nhật đúng, đủ và kịp thời sẽ giúp doanh nghiệp hạn chế rủi ro khi thanh tra lao động, kiểm tra bảo hiểm hoặc quyết toán thuế, đồng thời bảo đảm quyền lợi hợp pháp cho người lao động. |

")