Tỷ lệ các khoản trích theo lương mới nhất

08/08/2026 - 16:12

Tỷ lệ các khoản trích theo lương năm 2026 là bao nhiêu?

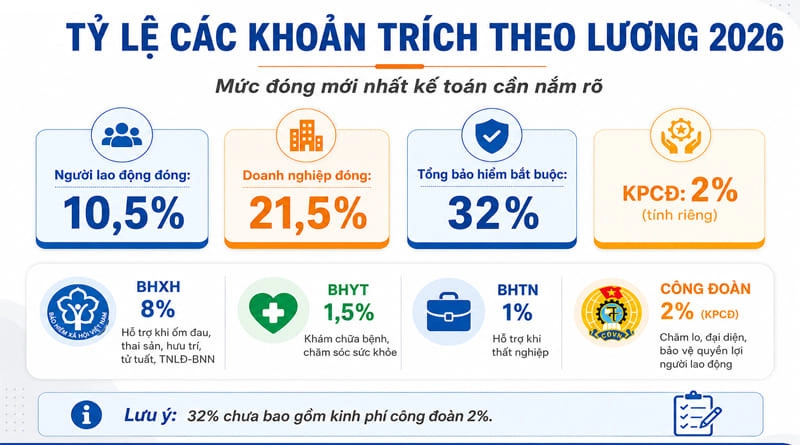

Tỷ lệ các khoản trích theo lương năm 2026 đối với người lao động Việt Nam làm việc theo hợp đồng lao động thông thường là 32% cho nhóm bảo hiểm bắt buộc, gồm BHXH, BHYT, BHTN và BHTNLĐ-BNN. Trong đó, người lao động đóng 10,5%, người sử dụng lao động đóng 21,5%. Ngoài ra, doanh nghiệp còn phải tính kinh phí công đoàn 2% trên quỹ tiền lương làm căn cứ đóng BHXH bắt buộc nếu thuộc đối tượng đóng kinh phí công đoàn.

Đây là nội dung kế toán tiền lương, nhân sự, C&B và chủ doanh nghiệp cần nắm rõ khi tính lương, lập bảng lương, trích bảo hiểm, hạch toán chi phí nhân công và kiểm tra nghĩa vụ với cơ quan BHXH, công đoàn, thuế.

Điểm dễ nhầm nhất là 32% không bao gồm kinh phí công đoàn 2%. Nhóm 32% là các khoản bảo hiểm bắt buộc, còn kinh phí công đoàn là khoản doanh nghiệp đóng riêng theo quy định về công đoàn.

Năm 2026, khi tính các khoản trích theo lương, doanh nghiệp cần đặc biệt lưu ý 3 yếu tố: tỷ lệ đóng, tiền lương làm căn cứ đóng và mức lương tối thiểu vùng mới áp dụng từ 01/01/2026. Nếu chỉ nhớ tỷ lệ mà xác định sai tiền lương làm căn cứ đóng, bảng lương và chi phí bảo hiểm vẫn có thể sai.

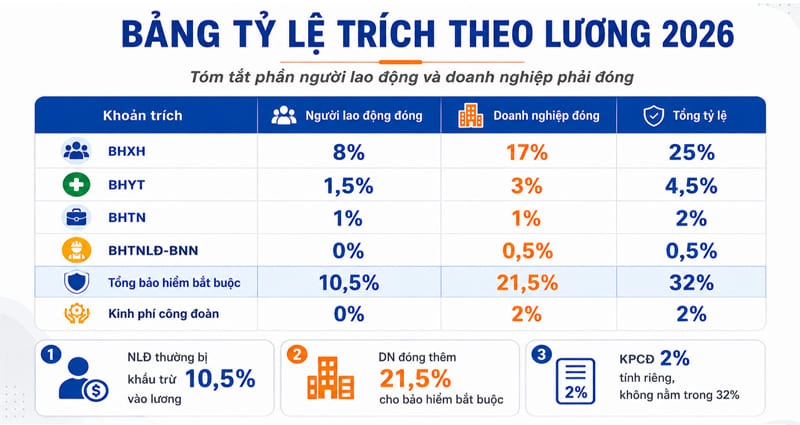

Tóm tắt nhanh tỷ lệ các khoản trích theo lương năm 2026

|

Khoản trích |

Người lao động đóng |

Doanh nghiệp đóng |

Tổng tỷ lệ |

Ghi chú |

|

BHXH |

8% |

17% |

25% |

NLĐ đóng vào quỹ hưu trí – tử tuất; DN đóng vào các quỹ BHXH theo quy định |

|

BHYT |

1,5% |

3% |

4,5% |

Tính trên tiền lương làm căn cứ đóng BHYT |

|

BHTN |

1% |

1% |

2% |

Áp dụng với người lao động thuộc đối tượng tham gia BHTN |

|

BHTNLĐ-BNN |

0% |

0,5% |

0,5% |

Do doanh nghiệp đóng |

|

Tổng bảo hiểm bắt buộc |

10,5% |

21,5% |

32% |

Chưa bao gồm kinh phí công đoàn |

|

Kinh phí công đoàn |

0% |

2% |

2% |

Tính riêng, không nằm trong 32% bảo hiểm bắt buộc |

Cách hiểu nhanh:

- Người lao động thường bị khấu trừ 10,5% vào lương để đóng BHXH, BHYT, BHTN.

- Doanh nghiệp đóng thêm 21,5% vào chi phí cho các khoản bảo hiểm bắt buộc.

- Kinh phí công đoàn 2% là khoản doanh nghiệp đóng riêng, không khấu trừ vào lương người lao động.

- Nếu tính cả bảo hiểm bắt buộc và kinh phí công đoàn, tổng chi phí doanh nghiệp thường cần dự trù thêm là 23,5% trên quỹ tiền lương làm căn cứ tương ứng.

- 1. Các khoản trích theo lương là gì?

- 2. Căn cứ pháp lý cần lưu ý năm 2026

- 3. Bảng tỷ lệ đóng BHXH, BHYT, BHTN, BHTNLĐ-BNN năm 2026

- 4. Kinh phí công đoàn 2% có nằm trong tỷ lệ 32% không?

- 5. Mức lương làm căn cứ đóng bảo hiểm năm 2026

- 6. Ví dụ tính các khoản trích theo lương năm 2026

- 7. Hạch toán các khoản trích theo lương

- 8. Những lỗi kế toán thường gặp khi tính các khoản trích theo lương

- 9. Góc nhìn chuyên gia: Tỷ lệ chỉ là phần dễ nhớ, căn cứ đóng mới là phần dễ sai

- 10. Checklist tính các khoản trích theo lương năm 2026

1. Các khoản trích theo lương là gì?

Các khoản trích theo lương là những khoản doanh nghiệp và người lao động phải đóng hoặc trích nộp căn cứ trên tiền lương làm căn cứ đóng theo quy định. Các khoản này thường gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động – bệnh nghề nghiệp và kinh phí công đoàn.

Tỷ lệ các khoản trích theo lương

Với kế toán, các khoản trích theo lương ảnh hưởng trực tiếp đến:

- Số tiền người lao động thực nhận hằng tháng.

- Chi phí tiền lương và chi phí bảo hiểm của doanh nghiệp.

- Bảng lương, bảng phân bổ lương và các khoản trích theo lương.

- Hồ sơ kê khai, nộp tiền BHXH, BHYT, BHTN.

- Hạch toán chi phí nhân công trực tiếp, chi phí sản xuất chung, chi phí bán hàng, chi phí quản lý doanh nghiệp.

- Hồ sơ quyết toán thuế TNCN, thuế TNDN và giải trình chi phí tiền lương khi cơ quan thuế kiểm tra.

Nói đơn giản, khi doanh nghiệp trả lương cho người lao động, kế toán không chỉ tính “lương gross – các khoản khấu trừ = lương thực nhận”, mà còn phải xác định đúng phần doanh nghiệp phải đóng thêm để phản ánh đầy đủ chi phí lao động.

2. Căn cứ pháp lý cần lưu ý năm 2026

Khi cập nhật bài viết hoặc tính các khoản trích theo lương năm 2026, doanh nghiệp cần rà soát các nhóm văn bản liên quan đến lao động, bảo hiểm, công đoàn và lương tối thiểu.

|

Nhóm nội dung |

Căn cứ cần lưu ý |

Nội dung áp dụng vào bài viết |

|

BHXH bắt buộc |

Luật BHXH 2024, Nghị định 158/2025/NĐ-CP |

Đối tượng tham gia, mức đóng, tiền lương làm căn cứ đóng, mức tham chiếu |

|

BHYT |

Luật BHYT và văn bản hướng dẫn |

Tỷ lệ đóng BHYT của người lao động và doanh nghiệp |

|

BHTN |

Luật Việc làm và văn bản hướng dẫn |

Tỷ lệ đóng BHTN, đối tượng tham gia BHTN |

|

BHTNLĐ-BNN |

Quy định về an toàn, vệ sinh lao động và bảo hiểm TNLĐ-BNN |

Khoản 0,5% do doanh nghiệp đóng |

|

Lương tối thiểu 2026 |

Nghị định 293/2025/NĐ-CP |

Mức lương tối thiểu tháng, tối thiểu giờ theo vùng từ 01/01/2026 |

|

Kinh phí công đoàn |

Luật Công đoàn, Nghị định và văn bản hướng dẫn tài chính công đoàn |

KPCĐ 2% trên quỹ tiền lương làm căn cứ đóng BHXH bắt buộc |

|

Kế toán |

Chế độ kế toán hiện hành áp dụng tại doanh nghiệp |

Hạch toán tiền lương và các khoản trích theo lương |

3. Bảng tỷ lệ đóng BHXH, BHYT, BHTN, BHTNLĐ-BNN năm 2026

Bảng Tỷ lệ các khoản trích theo lương 2026

3.1. Phần người lao động đóng

Người lao động thuộc đối tượng tham gia bảo hiểm bắt buộc thường đóng tổng cộng 10,5% trên tiền lương làm căn cứ đóng, gồm:

|

Khoản đóng |

Tỷ lệ người lao động đóng |

Ghi chú |

|

BHXH |

8% |

Đóng vào quỹ hưu trí, tử tuất |

|

BHYT |

1,5% |

Bảo hiểm y tế |

|

BHTN |

1% |

Bảo hiểm thất nghiệp |

|

BHTNLĐ-BNN |

0% |

Người lao động không đóng khoản này |

|

Tổng |

10,5% |

Khấu trừ vào lương người lao động |

Ví dụ, nếu tiền lương làm căn cứ đóng bảo hiểm của người lao động là 10.000.000 đồng/tháng, phần người lao động bị khấu trừ là:

10.000.000 x 10,5% = 1.050.000 đồng

3.2. Phần doanh nghiệp đóng

Doanh nghiệp thường đóng tổng cộng 21,5% trên tiền lương làm căn cứ đóng cho nhóm bảo hiểm bắt buộc, gồm:

|

Khoản đóng |

Tỷ lệ doanh nghiệp đóng |

Ghi chú |

|

BHXH |

17% |

Gồm các quỹ BHXH do doanh nghiệp đóng |

|

BHYT |

3% |

Bảo hiểm y tế |

|

BHTN |

1% |

Bảo hiểm thất nghiệp |

|

BHTNLĐ-BNN |

0,5% |

Bảo hiểm tai nạn lao động, bệnh nghề nghiệp |

|

Tổng |

21,5% |

Tính vào chi phí của doanh nghiệp |

Ví dụ, nếu tiền lương làm căn cứ đóng bảo hiểm của người lao động là 10.000.000 đồng/tháng, phần doanh nghiệp phải đóng là:

10.000.000 x 21,5% = 2.150.000 đồng

Nếu doanh nghiệp thuộc đối tượng đóng kinh phí công đoàn, cần tính thêm:

10.000.000 x 2% = 200.000 đồng

Như vậy, tổng chi phí doanh nghiệp phải dự trù ngoài lương gross có thể là:

2.150.000 + 200.000 = 2.350.000 đồng

Để xác định đúng mức lương làm căn cứ đóng bảo hiểm, bạn nên đối chiếu thêm với bài viết: Mức lương tối thiểu vùng cập nhật mới nhất trước khi tính các khoản trích theo lương cho từng lao động.

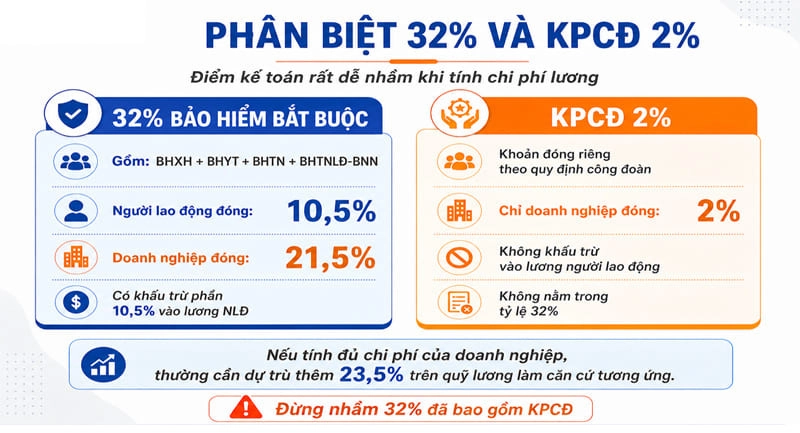

4. Kinh phí công đoàn 2% có nằm trong tỷ lệ 32% không?

Kinh phí công đoàn 2% không nằm trong tỷ lệ 32% bảo hiểm bắt buộc. Đây là khoản doanh nghiệp đóng riêng trên quỹ tiền lương làm căn cứ đóng BHXH bắt buộc cho người lao động.

Phân biệt tỷ lệ các khoản trích theo lương và kinh phí công đoàn

Cần phân biệt 2 khoản sau:

|

Nội dung |

Tỷ lệ |

Ai đóng? |

Có khấu trừ vào lương NLĐ không? |

|

BHXH, BHYT, BHTN, BHTNLĐ-BNN |

32% |

NLĐ đóng 10,5%, DN đóng 21,5% |

Có khấu trừ phần 10,5% của NLĐ |

|

Kinh phí công đoàn |

2% |

Doanh nghiệp đóng |

Không khấu trừ vào lương NLĐ |

Doanh nghiệp chưa thành lập công đoàn cơ sở vẫn cần kiểm tra nghĩa vụ đóng kinh phí công đoàn theo quy định hiện hành. Đây là điểm nhiều doanh nghiệp nhỏ và vừa dễ bỏ sót khi lập chi phí tiền lương.

5. Mức lương làm căn cứ đóng bảo hiểm năm 2026

Tỷ lệ đóng chỉ là một phần. Muốn tính đúng, kế toán cần xác định đúng tiền lương làm căn cứ đóng bảo hiểm.

Tiền lương làm căn cứ đóng bảo hiểm không nhất thiết luôn bằng lương thực nhận. Trên thực tế, cần căn cứ vào hợp đồng lao động, thang bảng lương, quy chế lương thưởng, phụ cấp, khoản bổ sung và quy định hiện hành.

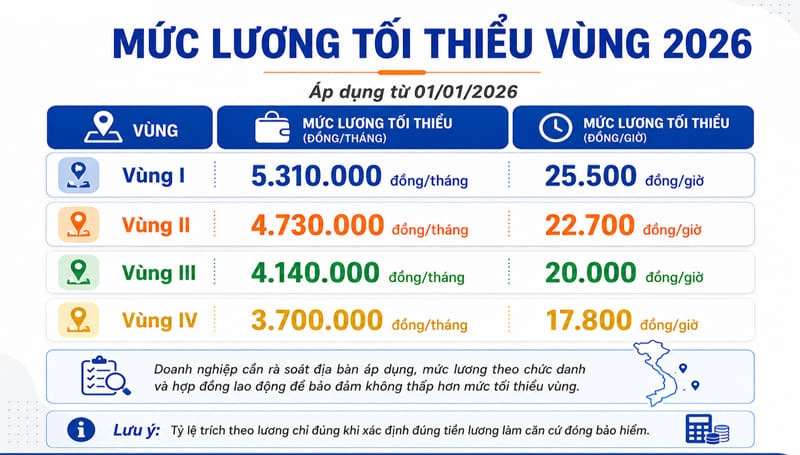

5.1. Mức lương tối thiểu vùng năm 2026

Từ ngày 01/01/2026, mức lương tối thiểu tháng và mức lương tối thiểu giờ được áp dụng theo vùng như sau:

|

Vùng |

Mức lương tối thiểu tháng |

Mức lương tối thiểu giờ |

|

Vùng I |

5.310.000 đồng/tháng |

25.500 đồng/giờ |

|

Vùng II |

4.730.000 đồng/tháng |

22.700 đồng/giờ |

|

Vùng III |

4.140.000 đồng/tháng |

20.000 đồng/giờ |

|

Vùng IV |

3.700.000 đồng/tháng |

17.800 đồng/giờ |

Doanh nghiệp cần rà soát địa bàn áp dụng, mức lương theo chức danh, hợp đồng lao động và thang bảng lương để bảo đảm không thấp hơn mức tối thiểu tại thời điểm áp dụng.

5.2. Mức sàn và mức trần đóng BHXH

Theo bối cảnh Luật BHXH 2024, khái niệm mức tham chiếu cần được lưu ý khi xác định một số giới hạn đóng và hưởng BHXH. Tiền lương làm căn cứ đóng BHXH bắt buộc có giới hạn sàn và trần theo quy định hiện hành.

Doanh nghiệp nên tránh viết duy nhất cụm “20 lần mức lương cơ sở” nếu đang cập nhật bài cho năm 2026. Cách diễn đạt phù hợp hơn là:

Tiền lương làm căn cứ đóng BHXH bắt buộc cần được xác định theo quy định hiện hành, có giới hạn sàn và trần theo mức tham chiếu hoặc mức lương tối thiểu tùy từng nhóm đối tượng và thời điểm áp dụng.

Cách viết này giúp bài không bị lỗi thời khi chính sách chuyển tiếp giữa mức lương cơ sở và mức tham chiếu tiếp tục được hướng dẫn chi tiết.

5.3. Cần phân biệt 3 khái niệm dễ nhầm

|

Khái niệm |

Ý nghĩa |

Ví dụ |

|

Lương gross |

Tổng thu nhập trước khi trừ các khoản người lao động phải đóng |

Lương thỏa thuận 15.000.000 đồng |

|

Lương làm căn cứ đóng bảo hiểm |

Mức lương dùng để tính BHXH, BHYT, BHTN theo quy định |

Có thể là 12.000.000 đồng nếu hợp đồng/quy chế xác định như vậy và phù hợp luật |

|

Lương thực nhận |

Số tiền người lao động nhận sau khi trừ BHXH, BHYT, BHTN, thuế TNCN và khoản khấu trừ khác |

13.000.000 đồng sau khấu trừ |

Không nên tính các khoản trích theo lương trên lương thực nhận nếu căn cứ đóng là tiền lương đóng bảo hiểm. Đây là lỗi rất phổ biến ở doanh nghiệp mới thành lập hoặc kế toán chưa chuyên sâu về tiền lương.

Trường hợp người lao động phát sinh thuế TNCN, kế toán cần xác định đúng thu nhập chịu thuế, giảm trừ gia cảnh và số thuế phải khấu trừ. Bạn có thể xem thêm bài: Cách tính thuế TNCN từ tiền lương, tiền công để xử lý đúng phần giảm trừ vào lương.

6. Ví dụ tính các khoản trích theo lương năm 2026

Ví dụ 1: Lương làm căn cứ đóng bảo hiểm là 10.000.000 đồng/tháng

|

Khoản trích |

Người lao động đóng |

Doanh nghiệp đóng |

|

BHXH |

10.000.000 x 8% = 800.000 |

10.000.000 x 17% = 1.700.000 |

|

BHYT |

10.000.000 x 1,5% = 150.000 |

10.000.000 x 3% = 300.000 |

|

BHTN |

10.000.000 x 1% = 100.000 |

10.000.000 x 1% = 100.000 |

|

BHTNLĐ-BNN |

0 |

10.000.000 x 0,5% = 50.000 |

|

Tổng bảo hiểm |

1.050.000 |

2.150.000 |

|

KPCĐ |

0 |

10.000.000 x 2% = 200.000 |

|

Tổng DN đóng gồm KPCĐ |

2.350.000 |

Nếu lương gross là 10.000.000 đồng và chưa xét thuế TNCN, khoản người lao động còn nhận sau khi trừ bảo hiểm là:

10.000.000 - 1.050.000 = 8.950.000 đồng

Tổng chi phí doanh nghiệp cần dự trù nếu tính cả phần bảo hiểm doanh nghiệp đóng và KPCĐ là:

10.000.000 + 2.150.000 + 200.000 = 12.350.000 đồng

Ví dụ 2: Lương làm căn cứ đóng bảo hiểm là 15.000.000 đồng/tháng

|

Khoản trích |

Người lao động đóng |

Doanh nghiệp đóng |

|

BHXH |

1.200.000 |

2.550.000 |

|

BHYT |

225.000 |

450.000 |

|

BHTN |

150.000 |

150.000 |

|

BHTNLĐ-BNN |

0 |

75.000 |

|

Tổng bảo hiểm |

1.575.000 |

3.225.000 |

|

KPCĐ |

0 |

300.000 |

|

Tổng DN đóng gồm KPCĐ |

3.525.000 |

Nếu chưa xét thuế TNCN, người lao động bị khấu trừ bảo hiểm:

15.000.000 x 10,5% = 1.575.000 đồng

Doanh nghiệp cần dự trù thêm chi phí:

15.000.000 x 23,5% = 3.525.000 đồng

Tổng chi phí lương liên quan đến người lao động này là:

15.000.000 + 3.525.000 = 18.525.000 đồng

Ví dụ các khoản trích theo lương

7. Hạch toán các khoản trích theo lương

Khi hạch toán các khoản trích theo lương, kế toán cần phân biệt phần tính vào chi phí doanh nghiệp và phần khấu trừ vào lương người lao động.

7.1. Khi tính lương phải trả cho người lao động

Ghi nhận tiền lương phải trả:

Nợ TK 622, 627, 641, 642

Có TK 334 – Phải trả người lao động

Tùy từng bộ phận, kế toán lựa chọn tài khoản chi phí phù hợp:

|

Bộ phận |

Tài khoản thường dùng |

|

Lao động trực tiếp sản xuất |

TK 622 |

|

Bộ phận sản xuất chung |

TK 627 |

|

Bộ phận bán hàng |

TK 641 |

|

Bộ phận quản lý doanh nghiệp |

TK 642 |

7.2. Khi trích phần bảo hiểm doanh nghiệp phải đóng

Ghi nhận phần doanh nghiệp chịu:

Nợ TK 622, 627, 641, 642

Có TK 338 – Phải trả, phải nộp khác

Chi tiết có thể theo dõi:

- BHXH

- BHYT

- BHTN

- BHTNLĐ-BNN

- KPCĐ

Doanh nghiệp cần mở chi tiết TK 338 phù hợp với chế độ kế toán đang áp dụng và yêu cầu quản trị nội bộ.

7.3. Khi khấu trừ phần người lao động phải đóng

Ghi nhận phần khấu trừ vào lương người lao động:

Nợ TK 334 – Phải trả người lao động

Có TK 338 – Phải trả, phải nộp khác

Khoản này gồm phần BHXH, BHYT, BHTN do người lao động đóng.

7.4. Khi nộp tiền bảo hiểm và kinh phí công đoàn

Khi nộp tiền cho cơ quan BHXH/công đoàn:

Nợ TK 338 – Phải trả, phải nộp khác

Có TK 111, 112

Lưu ý: Nếu doanh nghiệp áp dụng chế độ kế toán mới từ năm tài chính 2026, kế toán cần đối chiếu hệ thống tài khoản theo quy định hiện hành tại thời điểm lập sổ để bảo đảm hạch toán đúng.

8. Những lỗi kế toán thường gặp khi tính các khoản trích theo lương

Lỗi 1: Nhầm tỷ lệ 32% đã bao gồm KPCĐ

Tỷ lệ 32% là tổng BHXH, BHYT, BHTN, BHTNLĐ-BNN. Kinh phí công đoàn 2% là khoản riêng do doanh nghiệp đóng. Nếu tính sai, doanh nghiệp có thể dự trù thiếu chi phí hoặc trình bày sai bảng tổng hợp chi phí nhân sự.

Lỗi 2: Tính bảo hiểm trên lương thực nhận

Một số kế toán mới nhầm lương thực nhận là căn cứ tính bảo hiểm. Cách làm đúng là xác định tiền lương làm căn cứ đóng theo hợp đồng, quy chế, phụ cấp, khoản bổ sung và quy định hiện hành.

Lỗi 3: Không cập nhật mức lương tối thiểu 2026

Khi lương tối thiểu vùng thay đổi, doanh nghiệp cần rà soát hợp đồng, thang bảng lương và mức đóng bảo hiểm. Nếu vẫn dùng mức tối thiểu cũ, doanh nghiệp có thể đóng thiếu hoặc trả lương không phù hợp quy định.

Lỗi 4: Không phân loại rõ phụ cấp và khoản bổ sung

Không phải cứ gọi là “phụ cấp” thì xử lý giống nhau. Kế toán cần xem bản chất khoản chi, điều kiện hưởng, mức ổn định và cách ghi trong hợp đồng/quy chế để xác định có tính đóng bảo hiểm, tính thuế TNCN hoặc tính chi phí được trừ hay không.

Lỗi 5: Quên kinh phí công đoàn

Nhiều doanh nghiệp nhỏ chỉ tính BHXH, BHYT, BHTN mà bỏ qua KPCĐ. Kế toán nên đưa KPCĐ vào bảng dự trù chi phí nhân sự để tránh thiếu nghĩa vụ.

Lỗi 6: Hạch toán chung không mở chi tiết

Nếu hạch toán toàn bộ vào một dòng TK 338 mà không mở chi tiết theo BHXH, BHYT, BHTN, KPCĐ, doanh nghiệp sẽ khó đối chiếu với hồ sơ nộp tiền và báo cáo nội bộ.

Lỗi 7: Không đối chiếu bảng lương với hồ sơ BHXH

Cuối tháng, kế toán nên đối chiếu:

- Bảng lương.

- Danh sách lao động tham gia BHXH.

- Mức lương đóng bảo hiểm.

- Số tiền phải nộp.

- Số tiền đã nộp.

- Sổ chi tiết TK 338.

Đối chiếu định kỳ giúp phát hiện sớm tình trạng đóng thiếu, đóng thừa, sai mức lương hoặc sai đối tượng.

9. Góc nhìn chuyên gia: Tỷ lệ chỉ là phần dễ nhớ, căn cứ đóng mới là phần dễ sai

Từ góc độ kế toán tiền lương, tỷ lệ 10,5% – 21,5% – 2% không phải phần khó nhất. Phần dễ sai nhất là xác định tiền lương làm căn cứ đóng và phân loại đúng các khoản thu nhập của người lao động.

Nhiều doanh nghiệp xây dựng bảng lương có nhiều khoản như lương cơ bản, phụ cấp trách nhiệm, phụ cấp chuyên cần, hỗ trợ xăng xe, điện thoại, ăn ca, thưởng KPI, thưởng doanh số, thưởng tháng 13. Nếu không có quy chế lương thưởng rõ ràng, kế toán rất khó xác định khoản nào tính đóng BHXH, khoản nào tính thuế TNCN, khoản nào được tính vào chi phí được trừ.

Doanh nghiệp nên xây dựng một bảng phụ lục thu nhập cho người lao động gồm các cột:

|

Khoản thu nhập |

Điều kiện hưởng |

Tính đóng BHXH? |

Tính thuế TNCN? |

Tính chi phí được trừ? |

Hồ sơ cần có |

|

Lương theo chức danh |

Theo hợp đồng lao động |

Có/Không theo quy định |

Có |

Có nếu đủ hồ sơ |

HĐLĐ, bảng lương |

|

Phụ cấp trách nhiệm |

Theo quyết định bổ nhiệm |

Cần xem bản chất |

Cần xem bản chất |

Có nếu đủ hồ sơ |

Quy chế, quyết định |

|

Ăn ca |

Theo chính sách công ty |

Cần phân loại |

Cần kiểm tra mức và điều kiện |

Có nếu đủ hồ sơ |

Quy chế, bảng lương |

|

Thưởng KPI |

Theo kết quả đánh giá |

Cần xem bản chất |

Thường tính thuế |

Có nếu đủ hồ sơ |

Quy chế, bảng đánh giá |

Cách làm này giúp nhân sự, kế toán và quản lý hiểu thống nhất, đồng thời hỗ trợ doanh nghiệp giải trình tốt hơn khi có thanh tra lao động, kiểm tra BHXH hoặc kiểm tra thuế.

10. Checklist tính các khoản trích theo lương năm 2026

|

STT |

Nội dung cần kiểm tra |

Đã rà soát |

|

1 |

Xác định đúng đối tượng tham gia BHXH, BHYT, BHTN |

☐ |

|

2 |

Cập nhật mức lương tối thiểu vùng năm 2026 |

☐ |

|

3 |

Xác định đúng tiền lương làm căn cứ đóng bảo hiểm |

☐ |

|

4 |

Phân biệt lương gross, lương đóng BHXH và lương thực nhận |

☐ |

|

5 |

Tính đúng phần NLĐ đóng 10,5% |

☐ |

|

6 |

Tính đúng phần DN đóng 21,5% |

☐ |

|

7 |

Tính riêng KPCĐ 2% nếu thuộc đối tượng đóng |

☐ |

|

8 |

Rà soát phụ cấp, khoản bổ sung, thưởng |

☐ |

|

9 |

Đối chiếu bảng lương với danh sách lao động tham gia BHXH |

☐ |

|

10 |

Hạch toán đúng TK 334, 338 và các TK chi phí liên quan |

☐ |

|

11 |

Mở chi tiết các khoản BHXH, BHYT, BHTN, KPCĐ |

☐ |

|

12 |

Lưu bảng lương, bảng chấm công, hợp đồng, quy chế lương thưởng |

☐ |

|

13 |

Đối chiếu số đã nộp với cơ quan BHXH/công đoàn |

☐ |

|

14 |

Kiểm tra lại khi người lao động tăng/giảm lương, nghỉ việc, nghỉ không lương |

☐ |

|

15 |

Cập nhật văn bản mới nếu có thay đổi chính sách trong năm |

☐ |

Các khoản trích theo lương liên quan trực tiếp đến nghiệp vụ kế toán tiền lương, BHXH, thuế TNCN và hạch toán chi phí nhân công. Nếu kế toán xác định sai tỷ lệ đóng, sai tiền lương làm căn cứ đóng hoặc hạch toán chưa đúng, doanh nghiệp có thể phát sinh rủi ro khi quyết toán thuế, đối chiếu BHXH hoặc kiểm tra hồ sơ lao động.

Tại Kế toán Lê Ánh, nội dung về tiền lương, bảo hiểm, thuế TNCN, chi phí nhân công và hạch toán các khoản trích theo lương được lồng ghép trong khóa học kế toán tổng hợp thực hành. Học viên được hướng dẫn từ chứng từ, bảng lương, cách tính các khoản trích theo lương, hạch toán TK 334 – 338 đến cách sắp xếp hồ sơ kế toán phục vụ kiểm tra, quyết toán.

Khóa học gợi ý:

- Khóa học kế toán tổng hợp thực hành

- Khóa học hành chính nhân sự

- Khóa học C&B

- Khóa học bảo hiểm xã hội

Phù hợp với: Người mới học kế toán, kế toán nội bộ, kế toán tiền lương, kế toán tổng hợp, chủ doanh nghiệp cần hiểu chi phí tiền lương – bảo hiểm – thuế

")