SỔ CHI TIẾT BÁN HÀNG

07/07/2026 - 08:56

Sổ chi tiết bán hàng mẫu số S16-DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) mở theo từng sản phẩm, hàng hóa, bất động sản đầu tư, dịch vụ đã bán hoặc đã cung cấp được khách hàng thanh toán tiền ngay hay chấp nhận thanh toán.

>>>Xem thêm: Những bút toán phải thực hiện cuối kỳ kế toán

MẪU SỔ CHI TIẾT BÁN HÀNG

|

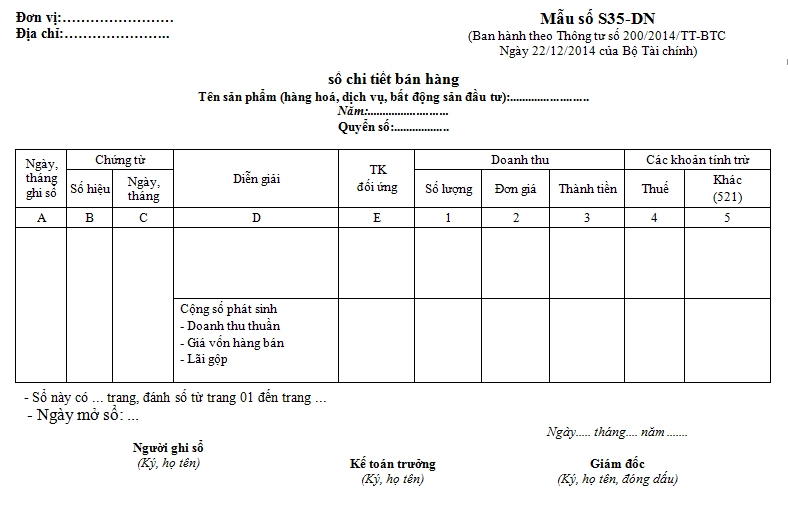

Đơn vị: ………………………….. Địa chỉ: …………………………... |

Mẫu số S16-DNN |

SỔ CHI TIẾT BÁN HÀNG

Tên sản phẩm (hàng hóa, dịch vụ, bất động sản đầu tư):…………………

Năm:…………………….

Quyển số:.………………

|

Ngày, tháng ghi sổ |

Chứng từ |

Diễn giải |

TK đối ứng |

Doanh thu |

Các khoản tính trừ |

||||

|

Số hiệu |

Ngày, tháng |

Số lượng |

Đơn giá |

Thành tiền |

Thuế |

Khác (521) |

|||

|

A |

B |

C |

D |

E |

1 |

2 |

3 |

4 |

5 |

|

|

|

|

|

|

|

|

|

|

|

|

Cộng số phát sinh - Doanh thu thuần - Giá vốn hàng bán - Lãi gộp |

|

|

|

|

|

|

|||

- Sổ này có ... trang, đánh số từ trang 01 đến trang ...

- Ngày mở sổ: ...

|

|

|

Ngày ... tháng ... năm ... |

Ghi chú: Đối với trường hợp thuê dịch vụ làm kế toán, làm kế toán trưởng thì phải ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, tên đơn vị cung cấp dịch vụ kế toán.

HƯỚNG DẪN PHƯƠNG PHÁP GHI SỔ CHI TIẾT BÁN HÀNG

- Cột A: Ghi ngày tháng kế toán ghi sổ.

- Cột B, C: Ghi số hiệu, ngày tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng. học xuất nhập khẩu ở đâu tốt

- Cột 1, 2, 3: Ghi số lượng, đơn giá và số tiền của khối lượng hàng hóa (sản phẩm, bất động sản đầu tư, dịch vụ) đã bán hoặc đã cung cấp.

- Cột 4: Ghi số thuế giá trị gia tăng (Thuế tiêu thụ đặc biệt, thuế xuất khẩu) phải nộp tính trên doanh số bán của số hàng hóa (sản phẩm, dịch vụ, BĐS đầu tư) đã bán hoặc đã cung cấp.

- Cột 5: Ghi số phải giảm trừ vào doanh thu (nếu có) như: Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán,...

Sau khi cộng “Số phát sinh”, tính Chỉ tiêu “Doanh thu thuần” ghi vào cột 3. Cột 3 = Cột 3 trừ (-) Cột 4 và Cột 5. Chỉ tiêu “Giá vốn hàng bán”: Ghi số giá vốn của hàng hóa (sản phẩm, bất động sản đầu tư, dịch vụ) đã bán.

Chỉ tiêu “Lãi gộp” bằng (=) chỉ tiêu “Doanh thu thuần” trừ (-) chỉ tiêu “Giá vốn hàng bán”.

Kế toán Lê Ánh vừa chia sẻ mẫu sổ chi tiết bán hàng và hướng dẫn cách ghi sổ chi tiết bán hàng theo mẫu S16-DNN. Mong rằng qua bài viết này sẽ giúp ích cho các bạn trong quá trình học và làm tốt công việc kế toán của mình

>>>Xem thêm: Hướng dẫn viết sổ chi tiết vật liệu, dụng cụ theo thông tư 133

Kế toán Lê Ánh chúc bạn thành công!

Từ khóa liên quan: sổ theo dõi bán hàng, cách viết sổ chi tiết bán hàng, sổ chi tiết bán hàng theo thông tư 200, mẫu sổ chi tiết bán hàng excel, sổ chi tiết doanh thu bán hàng, mẫu sổ chi tiết giá vốn hàng bán, sổ bán hàng quần áo, sổ bán hàng bằng excel

KẾ TOÁN LÊ ÁNH

Chuyên đào tạo các khóa học kế toán tổng hợp thực hành và làm dịch vụ kế toán trọn gói tốt nhất thị trường

(Được giảng dạy và thực hiện bởi 100% các kế toán trưởng từ 13 năm đến 20 năm kinh nghiệm)

Kế toán Lê Ánh luôn hướng đến là địa chỉ đào tạo kế toán uy tín nhất

HOTLINE: 0904 84 88 55 (Mrs Ánh)

Ngoài chương trình đào tạo kế toán, Trung tâm Lê Ánh tổ chức các khóa học xuất nhập khẩu ở tphcm và hà nội được giảng dạy bởi các chuyên gia hàng đầu trong ngành xuất nhập khẩu, để biết thêm thông tin về khóa học này, bạn vui lòng tham khảo tại website: xuatnhapkhauleanh.edu.vn

")